Si la Reserva Federal comienza a bajar las tasas de interés, ¿quién saldrá ganando: bitcoin, el oro o las acciones estadounidenses?

Si la historia rima, los próximos 6 a 12 meses podrían ser una ventana clave.

Título original: "Revisión del ciclo de recortes de tasas de la Reserva Federal: ¿Hacia dónde se dirigirán Bitcoin, el mercado de valores y el oro?"

Autor original: David, TechFlow

"Descansa primero, espera la decisión de la Reserva Federal antes de operar". Estos días, no faltan sentimientos de cautela en las comunidades de inversión.

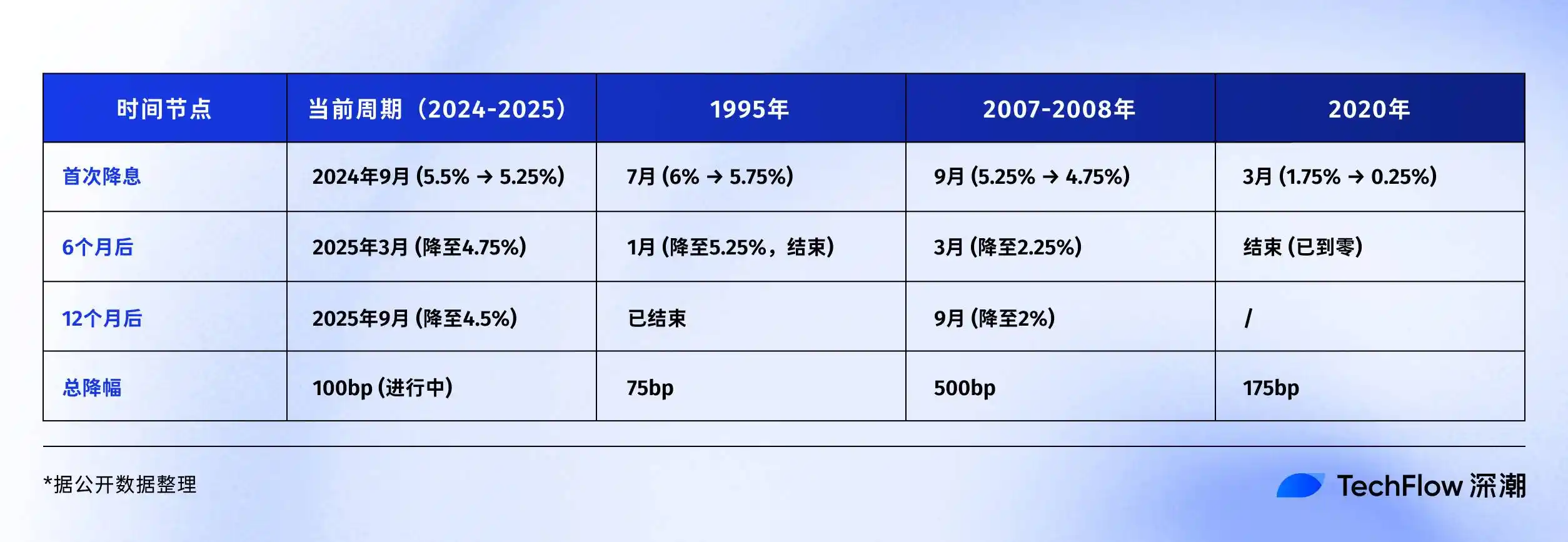

A las 2:00 a.m. del 18 de septiembre, hora del este de Asia, la Reserva Federal anunciará su última decisión sobre las tasas de interés. Desde el recorte de tasas de septiembre del año pasado, esta ya es la quinta reunión de política monetaria. El mercado espera otro recorte de 25 puntos básicos, bajando del 4.5% actual al 4.25%.

Hace un año, todos esperaban el inicio del ciclo de recortes de tasas. Ahora, ya estamos a mitad de camino en este proceso.

¿Por qué todos esperan que caiga este "zapato"? Porque la historia nos dice que, una vez que la Reserva Federal entra en un ciclo de recortes, diversos activos suelen experimentar un rally alcista.

Entonces, ¿hacia dónde irá Bitcoin esta vez? ¿Cómo se comportarán el mercado de valores y el oro?

Revisando los ciclos de recortes de tasas de la Reserva Federal en los últimos 30 años, quizás podamos encontrar respuestas en los datos históricos.

¿En qué tipo de ciclo de recortes estamos ahora?

Históricamente, los recortes de tasas de la Reserva Federal nunca han sido una acción simple.

A veces, los recortes de tasas son un estímulo para la economía y el mercado sube en respuesta; pero otras veces, los recortes son la antesala de una tormenta, señalando que una crisis mayor está por llegar y los precios de los activos no necesariamente suben.

1995: Recorte preventivo.

En ese momento, el presidente de la Reserva Federal, Greenspan, enfrentaba una "feliz preocupación": el crecimiento económico era sólido, pero había señales de sobrecalentamiento. Así que optó por un "recorte preventivo", bajando del 6% al 5.25%, un total de solo 75 puntos básicos.

¿El resultado? El mercado de valores de EE. UU. inició el bull market más brillante de la era de internet, con el Nasdaq multiplicándose por cinco en los siguientes cinco años. Un aterrizaje suave de manual.

2007: Recorte de rescate.

Como se muestra en la película "The Big Short", la tendencia de la crisis de las hipotecas subprime ya era evidente, pero pocos comprendían la magnitud de la tormenta. En septiembre de ese año, la Reserva Federal comenzó a recortar desde el 5.25%, mientras el mercado aún celebraba y el S&P 500 acababa de alcanzar un máximo histórico.

Pero el resto de la historia es conocido: la quiebra de Lehman Brothers, la crisis financiera global, la Reserva Federal tuvo que bajar la tasa del 5.25% al 0.25% en 15 meses, un recorte de 500 puntos básicos. Este rescate tardío no pudo evitar la recesión más grave desde la Gran Depresión.

2020: Recorte por pánico.

La inesperada "cisne negro" del COVID-19 golpeó; el 3 y el 15 de marzo, la Reserva Federal realizó dos recortes de emergencia, bajando del 1.75% al 0.25% en solo 10 días. Al mismo tiempo, inició una "expansión cuantitativa ilimitada", expandiendo su balance de 4 billones a 9 billones de dólares.

Esta inyección de liquidez sin precedentes creó una escena surrealista en la historia financiera: la economía real se paralizó, pero los activos financieros celebraban. Bitcoin subió de 3,800 dólares en marzo de 2020 a 69,000 dólares en noviembre de 2021, un aumento de más de 17 veces.

Revisando estos tres tipos de recortes, se pueden ver resultados similares pero procesos diferentes en los activos:

· Recorte preventivo: recorte moderado, aterrizaje suave, activos suben de forma estable

· Recorte de rescate: recorte fuerte, aterrizaje brusco, activos caen primero y luego suben

· Recorte por pánico: recorte de emergencia, volatilidad extrema, activos en V

Entonces, ¿en 2025 estamos al inicio de cuál de estos guiones?

Según los datos, ahora se parece más al recorte preventivo de 1995. La tasa de desempleo es del 4.1%, no es alta; el PIB sigue creciendo, sin recesión; la inflación bajó del pico del 9% en 2022 a alrededor del 3%.

Pero hay algunos detalles inquietantes a tener en cuenta:

Primero, esta vez el mercado de valores ya está en máximos históricos, el S&P 500 ha subido más del 20% este año.

Históricamente, en 1995 el mercado acababa de recuperarse de un mínimo; en 2007, el mercado estaba en máximos y luego colapsó. Además, la deuda del gobierno de EE. UU. como porcentaje del PIB ha alcanzado el 123%, mucho más que el 64% de 2007, lo que limita el espacio para estímulos fiscales.

Pero sin importar el tipo de recorte, hay algo seguro: la puerta de la liquidez está a punto de abrirse.

El guion de los recortes en el mercado cripto

Esta vez, cuando la Reserva Federal vuelva a abrir el grifo, ¿qué pasará en el mercado cripto?

Para responder, primero debemos entender qué experimentó el mercado cripto en el último ciclo de recortes.

De 2019 a 2020, cuando un mercado con una capitalización de solo 20 mil millones de dólares recibió de repente una liquidez de billones, el proceso de subida de activos no fue inmediato.

· Ciclo de recortes 2019: mucho ruido y pocas nueces

El 31 de julio de ese año, la Reserva Federal recortó tasas por primera vez en diez años. Para el mercado cripto, esto debería haber sido una gran noticia.

Curiosamente, Bitcoin pareció anticipar la noticia. A finales de junio, subió de 9,000 a 13,000 dólares a mediados de julio. El mercado apostaba a que el recorte traería un nuevo bull market.

Pero cuando llegó el recorte, el movimiento sorprendió. El día del recorte, Bitcoin osciló cerca de los 12,000 dólares y luego cayó. En agosto rompió los 10,000 y en diciembre ya estaba cerca de los 7,000 dólares.

¿Por qué? Mirando atrás, hay varias razones.

Primero, el recorte de 75 puntos básicos fue moderado, la liquidez liberada fue limitada. Segundo, el mercado cripto acababa de salir del bear market de 2018, la confianza era baja.

Lo más importante, las instituciones tradicionales aún estaban expectantes, y el dinero del recorte fue principalmente al mercado de valores, donde el S&P 500 subió casi un 10% en el mismo periodo.

· Ciclo de recortes 2020: la montaña rusa tras el desastre del 12 de marzo

En la primera semana de marzo, el mercado ya olía a crisis. El 3 de marzo, la Reserva Federal recortó de emergencia 50 puntos básicos, y Bitcoin no solo no subió, sino que cayó de 8,800 a 8,400 dólares. La lógica era: recorte de emergencia = gran problema económico = mejor salir primero.

La semana siguiente fue la más oscura para el mercado cripto. El 12 de marzo, Bitcoin cayó de 8,000 a 3,800 dólares, una caída del 50% en 24 horas. Ethereum fue peor, de 240 a 90 dólares.

El clásico "desastre del 12 de marzo" se convirtió en un trauma colectivo para el mercado cripto.

Esta caída fue parte de una crisis global de liquidez. Bajo el pánico de la pandemia, todos los activos se vendían: el mercado de valores se detuvo, el oro cayó, incluso los bonos del Tesoro bajaron. Los inversores vendían todo para obtener efectivo, incluso el "oro digital" Bitcoin no se salvó.

Peor aún, el alto apalancamiento amplificó la caída. En exchanges de derivados como BitMEX, muchas posiciones largas con apalancamiento 100x fueron liquidadas, provocando una cascada de liquidaciones. En pocas horas, las liquidaciones superaron los 3 mil millones de dólares.

Pero justo cuando todos pensaban que todo se iría a cero, llegó el giro.

El 15 de marzo, la Reserva Federal anunció un recorte a 0-0.25% y lanzó una QE de 700 mil millones de dólares. El 23 de marzo, la Fed fue más allá con una "QE ilimitada". Tras tocar fondo en 3,800 dólares, Bitcoin inició un rebote épico:

· 13 de marzo de 2020: 3,800 dólares (mínimo)

· Mayo de 2020: 10,000 dólares (subida del 160% en 2 meses)

· Octubre de 2020: 13,000 dólares (subida del 240% en 7 meses)

· Diciembre de 2020: 29,000 dólares (subida del 660% en 9 meses)

· Abril de 2021: 64,000 dólares (subida del 1580% en 13 meses)

· Noviembre de 2021: 69,000 dólares (subida del 1715% en 20 meses)

No solo Bitcoin, todo el mercado cripto celebraba. Ethereum subió de 90 a 4,800 dólares, un aumento de 53 veces. Muchos tokens DeFi subieron cientos de veces. La capitalización total del mercado cripto pasó de 150 mil millones en marzo de 2020 a 3 billones en noviembre de 2021.

Comparando 2019 y 2020, ¿por qué la reacción del mercado fue tan diferente ante recortes similares?

Mirando atrás, la respuesta es simple: la magnitud del recorte determina el tamaño del capital.

En 2020, la tasa se llevó a cero y se sumó una QE ilimitada, abriendo las compuertas. El balance de la Fed pasó de 4 a 9 billones de dólares, inyectando 5 billones de liquidez.

Aunque solo el 1% fuera al mercado cripto, serían 50 mil millones de dólares. Eso es un tercio de la capitalización total del mercado cripto a inicios de 2020.

Además, los participantes de 2020 experimentaron un cambio de ánimo de pánico extremo a codicia extrema. En marzo todos vendían para obtener efectivo; a fin de año, todos pedían prestado para comprar activos. Esta volatilidad emocional amplificó los movimientos de precios.

Aún más importante, las instituciones también entraron.

MicroStrategy comenzó a comprar Bitcoin en agosto de 2020, acumulando más de 100,000 BTC. Tesla anunció en febrero de 2021 la compra de 1.5 mil millones en Bitcoin. El Grayscale Bitcoin Trust (GBTC) aumentó sus tenencias de 200,000 a 650,000 BTC en 2020.

Estas compras institucionales no solo trajeron dinero real, sino también un efecto de respaldo.

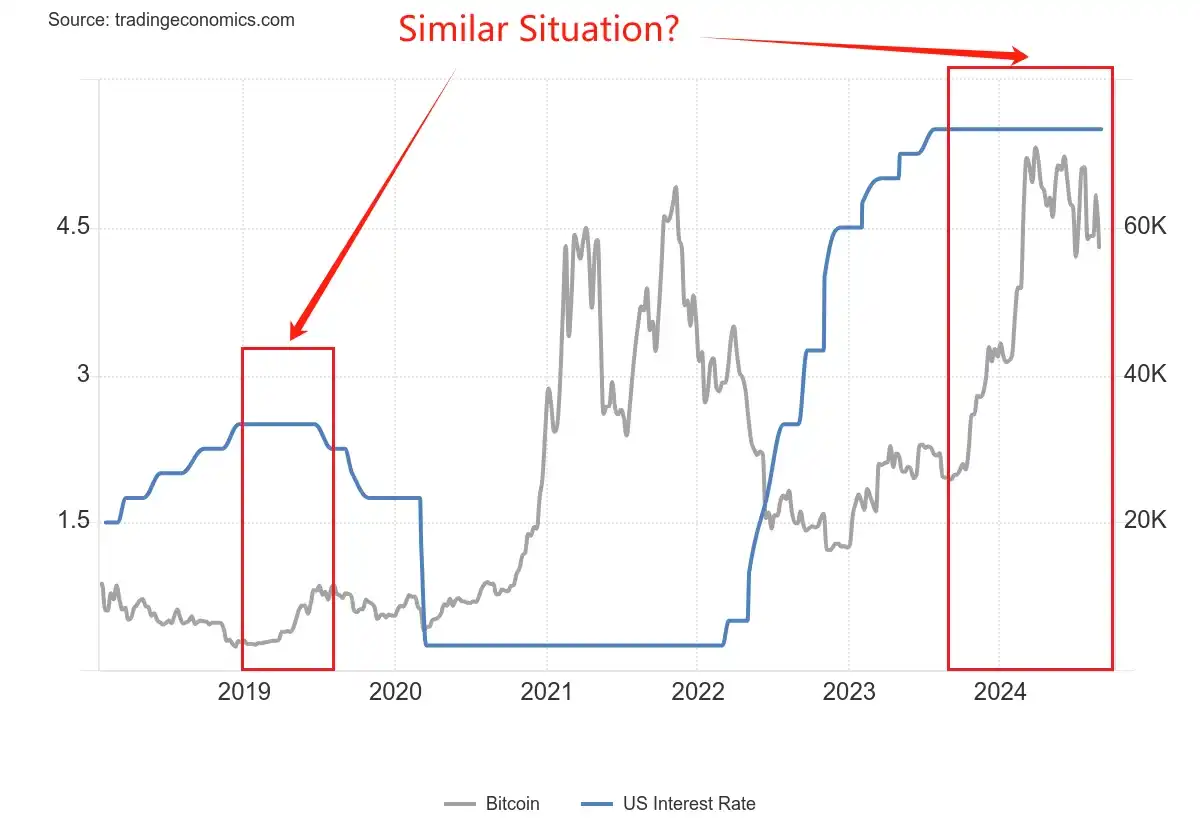

· ¿2025, repetición histórica?

En cuanto a la magnitud del recorte, el 17 de septiembre se espera un recorte de 25 puntos básicos, solo el inicio. Según los datos actuales, el ciclo completo (próximos 12-18 meses) podría sumar 100-150 puntos básicos, llevando la tasa final al 3.0-3.5%. Esto está entre los 75 puntos de 2019 y el recorte a cero de 2020.

En cuanto a la posición del mercado, Bitcoin ya está cerca de su máximo histórico de 115,000 dólares, no como en marzo de 2020 cuando había mucho espacio para subir. Pero tampoco como en 2019, recién salido del bear market, la confianza es relativamente suficiente.

En cuanto a la participación institucional, la aprobación del ETF de Bitcoin es un hito. En 2020 las instituciones compraban de forma tentativa, ahora hay herramientas de inversión estandarizadas. Pero las instituciones también son más inteligentes y no perseguirán precios como en 2020-2021.

Quizás, en 2024-2025 veamos un tercer guion, ni tan plano como 2019 ni tan loco como 2020, sino una "prosperidad racional". Es poco probable que Bitcoin suba 17 veces, pero una subida estable con la apertura de la liquidez es una lógica más creíble.

La clave también será el desempeño de otros activos. Si el mercado de valores y el oro suben, el capital se dispersará.

El desempeño de los activos tradicionales en ciclos de recortes

El ciclo de recortes no solo afecta al mercado cripto, el desempeño de los activos tradicionales también merece atención.

Para los inversores cripto, entender el comportamiento histórico de estos activos es clave. Porque son tanto fuente de capital como competidores.

Mercado de valores de EE. UU.: no todos los recortes traen bull markets

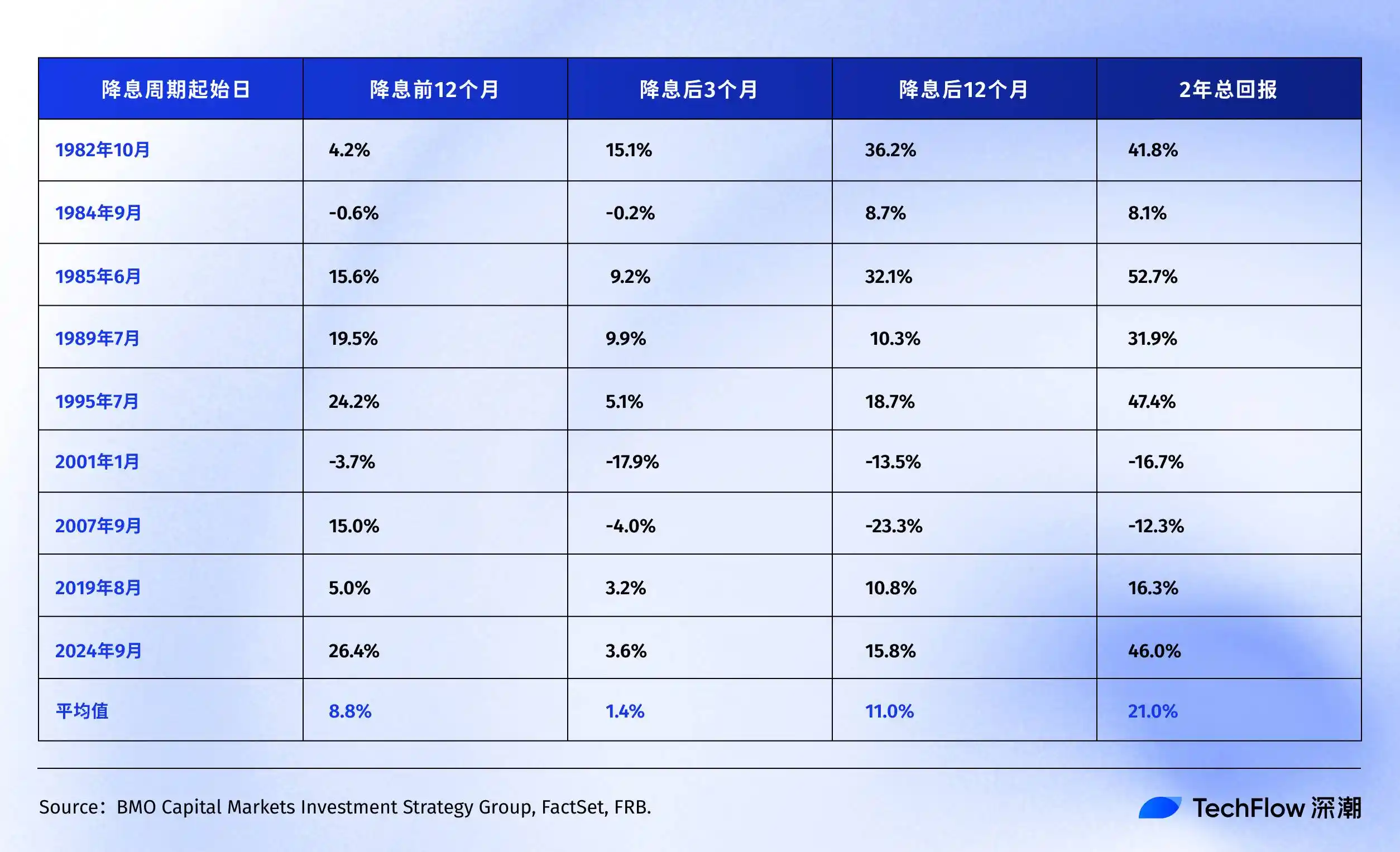

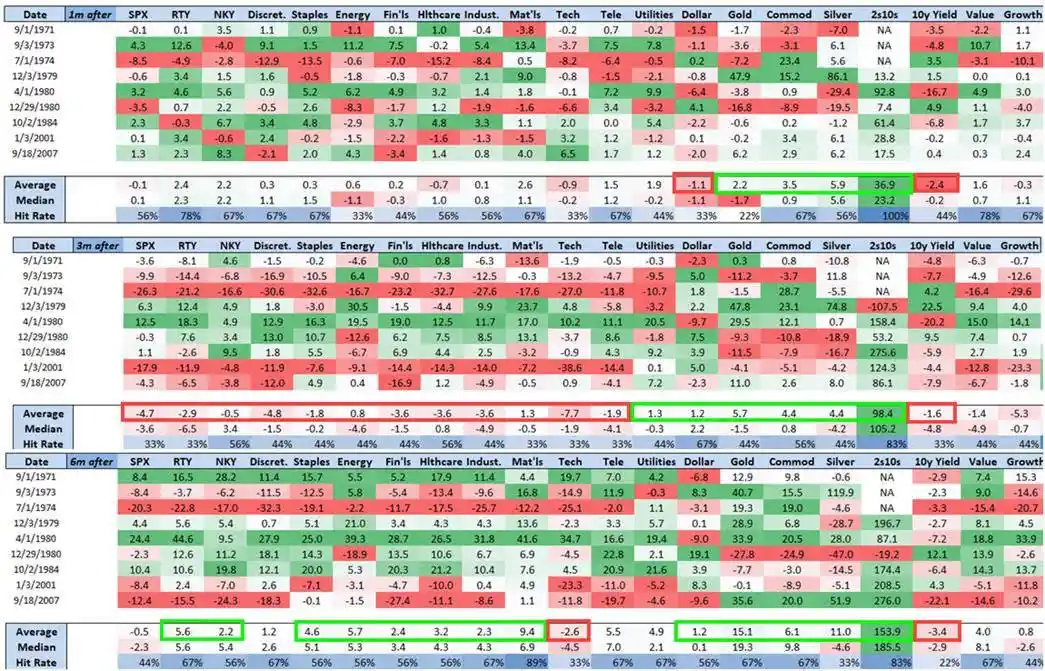

Según datos de BMO, podemos ver el desempeño detallado del S&P 500 en los ciclos de recortes de los últimos 40 años:

La historia muestra que, en los 12 a 24 meses posteriores al primer recorte de la Fed, el S&P 500 suele tener retornos positivos.

Curiosamente, si se excluyen el estallido de la burbuja tecnológica (2001) y la crisis financiera (2007), los retornos promedio del S&P 500 tras los recortes serían aún mayores.

Esto demuestra que el retorno promedio del S&P 500 es solo una referencia, el desempeño real depende de la razón del recorte. Si es un recorte preventivo como en 1995, el mercado se alegra; si es un recorte de emergencia (como en 2007), el mercado cae primero y luego sube, con un proceso doloroso.

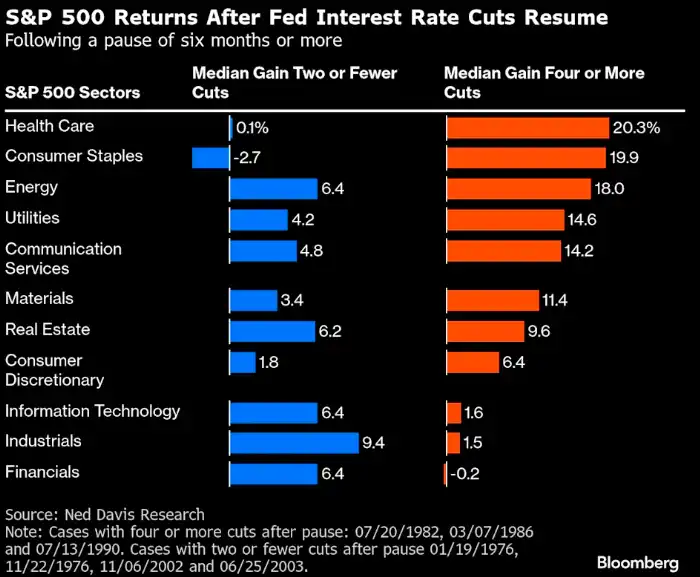

Si miramos a nivel de sectores, la investigación de Ned Davis Research muestra que los sectores defensivos del mercado de valores de EE. UU. se desempeñan mejor en los recortes:

1. En los cuatro ciclos en los que la economía era fuerte y la Fed solo recortó una o dos veces, sectores cíclicos como finanzas e industria superaron al mercado.

2. Pero en ciclos con economía débil y cuatro o más recortes fuertes, los inversores prefirieron sectores defensivos, salud y consumo básico tuvieron los mejores retornos medianos, con 20.3% y 19.9% respectivamente. La tecnología, tan esperada, solo logró un 1.6%.

Además, según Nomura, en los tres meses posteriores a un recorte de 50 puntos básicos, el S&P 500 casi no cambia, pero el Russell 2000 de small caps sube un 5.6% en promedio.

Esto tiene lógica. Las pequeñas empresas son más sensibles a las tasas, sus costos de préstamo son altos, el recorte las beneficia más. Además, las small caps suelen reflejar el "apetito de riesgo": cuando superan al mercado, el sentimiento es optimista.

Volviendo al presente, desde el recorte de septiembre de 2024:

· S&P 500: de 5,600 a 6,500 puntos (+16%)

· Nasdaq: de 17,000 a 22,000 puntos (+30%)

Comparando con los datos históricos, el aumento anualizado del 16% ya supera el promedio del 11% tras los recortes de la Fed. Más importante, el Nasdaq subió casi el doble que el S&P 500. El S&P 500 ya estaba en máximos antes del recorte, algo poco común en ciclos anteriores.

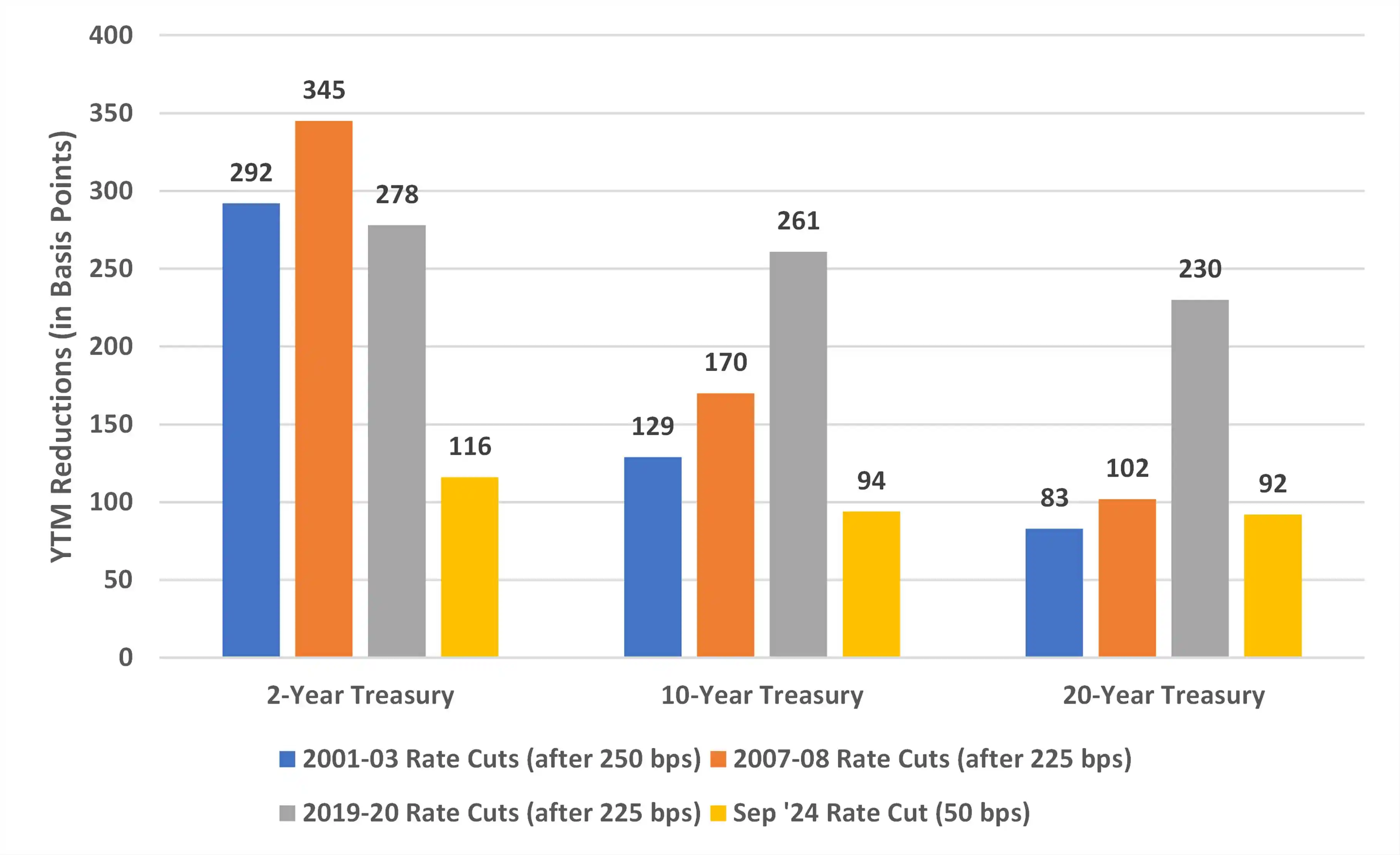

Mercado de bonos: el más estable, pero también el más aburrido

Los bonos son el activo más "honesto" en los recortes. Si la Fed baja tasas, el rendimiento de los bonos baja y el precio sube, casi sin sorpresas.

Según Bondsavvy, la caída del rendimiento de los bonos del Tesoro a 10 años en diferentes ciclos de recortes es bastante estable:

· 2001-2003: bajó 129 puntos básicos

· 2007-2008: bajó 170 puntos básicos

· 2019-2020: bajó 261 puntos básicos (época de pandemia)

¿Por qué la caída fue tan grande en 2019-2020? Porque la Fed no solo bajó a cero, sino que hizo "QE ilimitada", comprando bonos y bajando artificialmente los rendimientos. Esto no ocurre en ciclos normales.

Progreso del ciclo actual

Siguiendo la experiencia de 2001 y 2007, la caída total del rendimiento a 10 años debería estar entre 130 y 170 puntos básicos. Ya ha bajado 94, así que queda espacio para 35-75 puntos más.

En precio, si el rendimiento baja otros 50 puntos a 3.5%, los tenedores de bonos a 10 años ganarían un 5% de plusvalía. Para los inversores en bonos está bien, pero para los criptoinversores acostumbrados a duplicar su dinero, puede parecer poco.

Sin embargo, para los inversores en activos de riesgo, los bonos sirven más como "ancla" del costo de capital. Si el rendimiento de los bonos cae fuerte pero el de los bonos corporativos sube, el mercado busca seguridad. En ese caso, Bitcoin y otros activos de riesgo podrían ser vendidos.

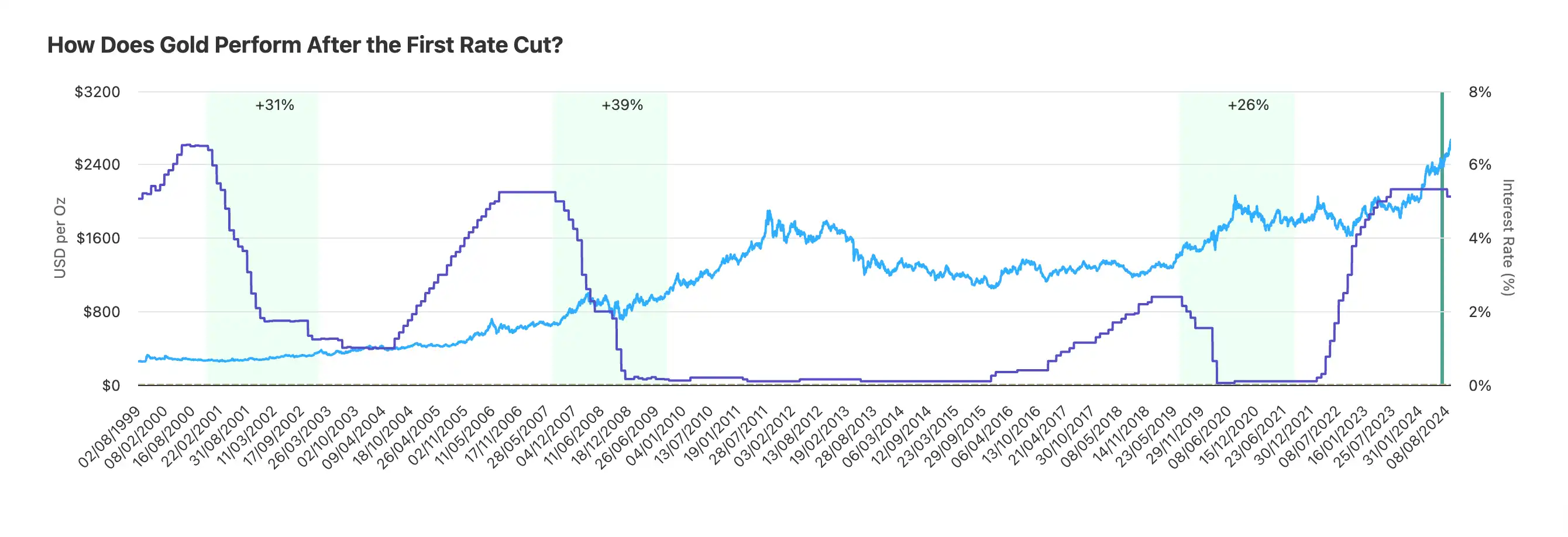

Oro: el ganador estable en los ciclos de recortes

El oro es quizás el activo que mejor "entiende" a la Reserva Federal. En las últimas décadas, casi todos los ciclos de recortes han sido positivos para el oro.

Según Auronum, el desempeño del oro en los últimos tres ciclos de recortes:

· Ciclo 2001: subió 31% en 24 meses

· Ciclo 2007: subió 39% en 24 meses

· Ciclo 2019: subió 26% en 24 meses

En promedio, el oro subió un 32% en los dos años posteriores a los recortes. No tan emocionante como Bitcoin, pero muy estable. Tres veces, tres retornos positivos, sin excepción.

· Este ciclo: desempeño superior a lo esperado

Un año subiendo 41%, ya supera cualquier ciclo anterior. ¿Por qué tan fuerte?

Primero, compras de bancos centrales. En 2024, los bancos centrales compraron más de 1,000 toneladas, récord histórico. China, Rusia, India, todos comprando. Nadie quiere tener todas sus reservas en dólares, es la "desdolarización".

Segundo, riesgo geopolítico. La crisis de Ucrania y los conflictos en Oriente Medio hacen que el mundo sea más inestable, el oro sube por la "prima de guerra".

Tercero, expectativas de inflación. La deuda de EE. UU. supera el 120% del PIB, el déficit anual es de 2 billones. ¿De dónde sale el dinero? De imprimir. El oro es la cobertura tradicional contra la devaluación. Cuando los inversores temen por el poder adquisitivo del dólar, el oro sube. Bitcoin también tiene esta lógica, pero el mercado aún confía más en el oro.

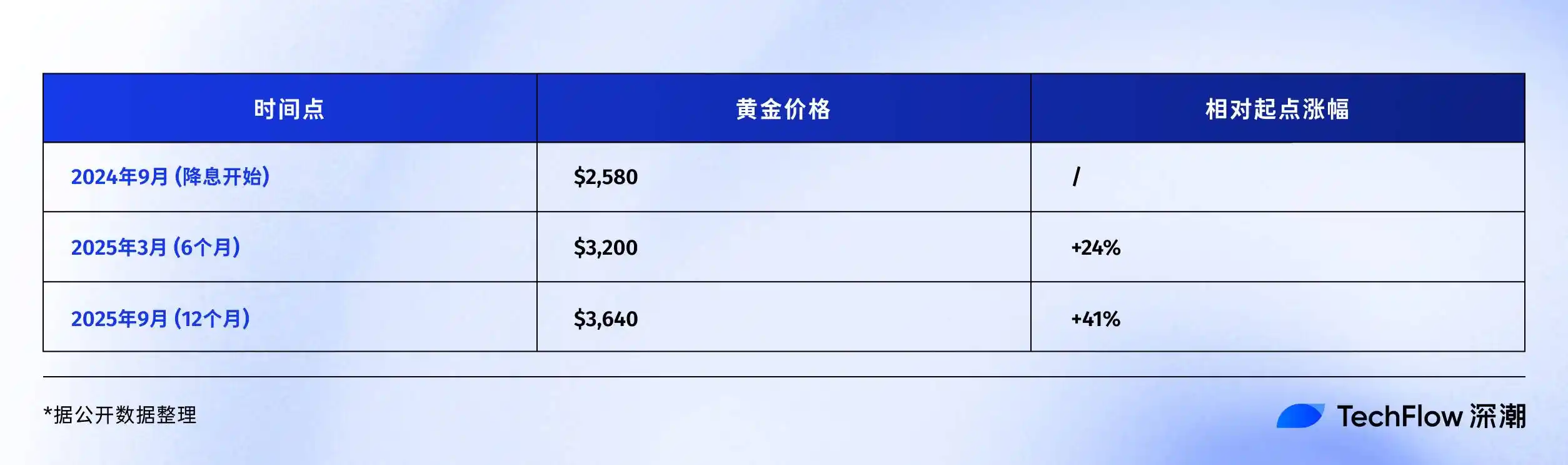

Comparación del último año:

· Oro: +41% ($2,580→$3,640)

· Bitcoin: +92% ($60,000→$115,000)

A simple vista, Bitcoin gana. Pero considerando la diferencia de capitalización, el oro con 15 trillones y Bitcoin con 2.3 trillones, el 41% del oro absorbió mucho más capital. Pero históricamente, cuando el oro sube más del 35% en un ciclo de recortes, suele entrar en consolidación. Es simple: hay que digerir las ganancias.

Palabras finales

En septiembre de 2025, estamos en un momento interesante.

El ciclo de recortes lleva un año, ni rápido ni lento. Bitcoin en 115,000 dólares, ni alto ni bajo. El sentimiento es codicioso pero no loco, cauteloso pero no temeroso. Este estado intermedio es el más difícil de juzgar y el que más paciencia requiere.

La experiencia histórica nos dice que la segunda mitad del ciclo suele ser más emocionante. Tras los últimos dos recortes de 1995, el mercado de valores inició el bull market de internet. En 2020, Bitcoin despegó realmente medio año después del recorte.

Si la historia rima, los próximos 6-12 meses pueden ser la ventana clave.

Pero la historia también nos enseña que siempre hay sorpresas. Quizás esta vez la sorpresa sea una explosión de productividad por la IA, la inflación desaparezca y la Fed pueda recortar sin límites. O quizás sea una escalada geopolítica o una nueva crisis financiera.

Lo único seguro es el cambio mismo.

El sistema monetario dominado por el dólar está cambiando, la forma de almacenar valor está cambiando, la velocidad de transferencia de riqueza está cambiando.

Cripto no solo representa una clase de inversión, sino un pequeño reflejo de esta era de cambios. Así que, en vez de obsesionarse con si Bitcoin llegará a 150,000 o 200,000, mejor pregúntate:

¿Estoy preparado para este contexto de cambio?

Si tu respuesta es sí, felicidades. El ciclo de recortes es solo el comienzo, el verdadero espectáculo está por venir.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

De la acumulación a la ansiedad: las empresas de tesorería cripto enfrentan duras realidades del mercado

Las tesorerías de activos digitales (DATs) que impulsaron el repunte cripto de 2025 ahora están perdiendo poder adquisitivo. Septiembre trajo consigo el colapso de los mNAV, caídas en las acciones y renovadas dudas sobre la sostenibilidad de la acumulación liderada por tesorerías.

¿SUI listo para una explosión del 200%? Acuerdo con Google + entusiasmo por ETF impulsan el hype

Sui está ganando impulso con la asociación AP2 de Google y una solicitud de ETF, lo que alimenta narrativas alcistas. Sin embargo, con una consolidación extremadamente ajustada y riesgos técnicos bajistas, el próximo movimiento de precio podría ser decisivo.

GD Culture Group se expande hacia Bitcoin, pero el mercado de valores castiga la decisión

La próxima adquisición de Bitcoin de GD Culture Group por 879 millones de dólares la posiciona entre los mayores poseedores corporativos, pero sus acciones cayeron bruscamente debido a la cautela de los inversores. Los analistas sugieren que los próximos movimientos de la Fed podrían ser decisivos para las empresas con reservas de Bitcoin.

¿Puede Bitcoin arreglar la vivienda en EE.UU.? La medida de hipotecas cripto de la FHFA gana atención mientras la crisis se agrava

Las búsquedas en Google de "ayuda con hipoteca" ahora superan los niveles de la crisis de 2008, lo que destaca el estrés en la vivienda en EE.UU. El reconocimiento de las hipotecas con Bitcoin por parte de la FHFA representa un avance, pero ofrece un alivio real limitado.