Saham Nebius Group N.V. (NBIS) Turun Setelah Kerugian Bersih Q3 Melebar di Tengah Kesepakatan $3 Miliar dengan Meta

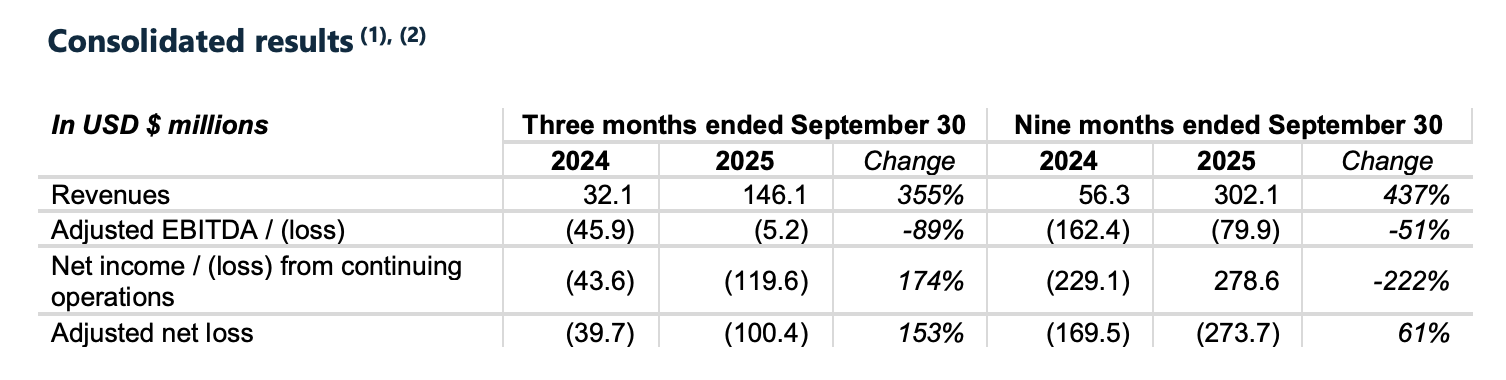

Nebius Group N.V. (NASDAQ: NBIS), penyedia infrastruktur cloud berfokus AI yang berkembang pesat, melaporkan pendapatan kuartal ketiganya minggu ini dengan pertumbuhan mencolok namun juga kerugian finansial yang makin dalam. Perusahaan membukukan peningkatan pendapatan sebesar 355% secara tahunan, menghasilkan $146,1 juta untuk Q3 2025. Namun, di balik pertumbuhan tersebut, kerugian bersih meningkat tajam menjadi $119,6 juta, menimbulkan pertanyaan soal keberlanjutan ekspansi cepat mereka.

Menambah sorotan, Nebius mengumumkan kemitraan lima tahun senilai $3 miliar dengan Meta Platforms untuk menyediakan infrastruktur AI khusus—kesepakatan hyperscale besar kedua setelah perjanjian $19,4 miliar dengan Microsoft awal tahun ini. Meski menunjukkan momentum, para investor tetap belum yakin: saham NBIS turun sekitar 7% pada 11 November, ditutup di $102,22, ketika pasar bereaksi terhadap biaya yang membengkak dan penerbitan ekuitas baru.

Ikhtisar Pendapatan Q3 2025

Sorotan Keuangan Nebius Q3 2025

Nebius mencatat salah satu kuartal pertumbuhan paling agresif di sektor infrastruktur AI, dengan pendapatan melonjak ke $146,1 juta—naik 355% dari kuartal yang sama tahun lalu. Namun, angka itu sedikit di bawah perkiraan analis, yang memperkirakan pendapatan mendekati $155 juta.

Di sisi lain dari pertumbuhan pesat tersebut adalah profil kerugian yang makin curam. Perusahaan melaporkan kerugian bersih GAAP sebesar $119,6 juta, hampir tiga kali lipat dari kerugian $43,6 juta pada Q3 2024. Berdasarkan penyesuaian, kerugian bersih tercatat $100,4 juta, mencerminkan tekanan biaya yang berlanjut saat perusahaan mempercepat pembangunan pusat data dan penerapan GPU.

Pengeluaran modal melonjak ke $955,5 juta selama kuartal ini, naik dari $172,1 juta setahun sebelumnya, menandakan ambisi besar Nebius di bidang infrastruktur. Tingkat belanja modal ini—lebih dari enam kali lipat tahun lalu—menegaskan seberapa agresif perusahaan berinvestasi untuk memenuhi permintaan infrastruktur AI yang meningkat.

Terlepas dari pertumbuhan tersebut, kerugian yang melebar dan tingkat pembakaran kas tinggi membuat para investor bertanya-tanya kapan, atau apakah, profitabilitas bisa mengejar ketertinggalan.

Penjelasan Kesepakatan $3 Miliar dengan Meta

Di pusat momentum terbaru Nebius adalah kesepakatan lima tahun senilai sekitar $3 miliar dengan Meta Platforms. Berdasarkan perjanjian tersebut, Nebius akan menyediakan infrastruktur AI khusus—yakni kapasitas pusat data dan klaster GPU yang dibuat khusus—untuk mendukung beban kerja kecerdasan buatan Meta yang terus berkembang.

Kesepakatan Meta menandai kemitraan hyperscale kedua Nebius yang sedang menjadi perhatian hanya dalam kurun tiga bulan. Pada bulan September, perusahaan menandatangani perjanjian $19,4 miliar dengan Microsoft, semakin memperkokoh posisinya dalam persaingan infrastruktur AI. Kedua kontrak besar ini memvalidasi strategi Nebius yang berfokus kepada pelanggan skala enterprise dengan kebutuhan komputasi AI masif.

Hal yang menonjol adalah bahwa Nebius saat ini memiliki keterbatasan kapasitas. Perusahaan telah “kehabisan” infrastruktur yang tersedia, artinya mereka harus segera menerapkan perangkat keras dan fasilitas baru untuk memenuhi kontrak Meta. Manajemen mengatakan kapasitas tambahan akan ditingkatkan dalam tiga bulan mendatang agar mencapai target pengiriman awal.

CEO Arkady Volozh menegaskan bahwa permintaan terus melampaui pasokan, dan perusahaannya sedang berpacu untuk berkembang. Kontrak jangka panjang ini membantu memberikan visibilitas dan pendanaan untuk infrastruktur yang perlu dibangun Nebius—yang berpotensi meletakkan dasar bagi target pendapatan tahunan $7–9 miliar pada akhir 2026.

Mengapa Saham Turun Meski Ada Berita Besar

Nebius Group N.V. (NASDAQ: NBIS) Harga

Sumber: Yahoo Finance

Walaupun kesepakatan $3 miliar dengan Meta menjadi pusat perhatian, saham Nebius justru gagal rebound. Bahkan, harga saham turun sekitar 7% pada 11 November, ditutup di $102,22. Penurunan ini mencerminkan perhatian investor yang lebih luas: besarnya kerugian Nebius dan mahalnya biaya ekspansi agresifnya.

Angka utama—kerugian bersih GAAP $119,6 juta dan belanja modal mendekati $1 miliar—membayangi pertumbuhan pendapatan yang luar biasa. Analis memperkirakan kerugian bersih mendekati $97 juta, sehingga kegagalan pencapaian pendapatan dan pembakaran kas menimbulkan sinyal peringatan.

Menambah tekanan, Nebius mengumumkan penawaran ekuitas di pasar terbuka untuk menerbitkan hingga 25 juta saham Kelas A. Meski penawaran ini ditujukan untuk penggalangan modal bagi ekspansi pusat data lebih lanjut, ini juga menandakan dilusi pemegang saham—hal yang biasanya tidak disukai pasar, terutama untuk perusahaan teknologi pertumbuhan tinggi tapi belum profit.

Sentimen investor mencerminkan skeptisisme umum terhadap model “tumbuh dengan segala biaya”. Meski berhasil mengamankan pelanggan ternama seperti Meta, kurangnya profitabilitas jangka pendek dan kebutuhan pendanaan yang naik membuat banyak pihak mengambil sikap lebih hati-hati terhadap NBIS, setidaknya untuk saat ini.

Pandangan Strategis & Risiko ke Depan

Nebius telah menegaskan ambisinya untuk menjadi fondasi utama ekosistem infrastruktur AI global. Saat ini, perusahaan mengoperasikan sekitar 220 megawatt kapasitas komputasi AI, namun mereka menargetkan peningkatan hingga 1.000 megawatt pada akhir 2026. Bahkan lebih agresif, Nebius kini menargetkan 2,5 gigawatt kapasitas terkontrak—lebih dari 10x skala mereka saat ini—dalam jangka waktu yang sama.

Untuk mencapai hal ini, Nebius menggelontorkan modal dengan kecepatan tinggi. Manajemen mengakui bahwa perusahaan akan membutuhkan pembiayaan eksternal signifikan agar tetap berada di jalur. Dalam panggilan pendapatan, CFO Dado Alonso mengindikasikan opsi yang tersedia termasuk pinjaman berbasis aset, utang korporat, dan penerbitan ekuitas lebih lanjut. Meskipun pendanaan ini krusial untuk pertumbuhan, juga menimbulkan risiko neraca dan potensi dilusi pemilik saham.

Kabar baiknya: permintaan sangat kuat. Nebius telah kehabisan kapasitas yang dimiliki, dan kontrak Microsoft serta Meta disusun dengan penempatan bertahap berdasarkan kemampuan pengiriman Nebius. Backlog ini memberikan perusahaan tingkat visibilitas langka di sektor di mana sebagian besar pemain masih berebut daya tarik enterprise.

Namun, risiko pelaksanaan sangat besar. Membangun dan mengoperasikan infrastruktur AI skala hyperscale sangat membutuhkan modal, logistik kompleks, dan peka waktu. Gangguan di rantai pasok, konstruksi, atau pembiayaan bisa mengganggu laju pertumbuhan. Selain itu, Nebius harus menghadapi para pesaing besar seperti Amazon, Google, dan startup infrastruktur baru—semua ingin mendapatkan bagian dari peluang emas AI.

Apa Selanjutnya Setelah Q3? Prakiraan Analis untuk Nebius Group (NBIS)

Terlepas dari penurunan pasca-earnings, Wall Street tetap optimis namun berhati-hati terhadap Nebius. Hingga pertengahan November 2025, saham ini memiliki rating konsensus “Strong Buy”, dengan analis menggarisbawahi laju pertumbuhannya yang belum tertandingi dan potensi pendapatan jangka panjang dari kesepakatan Meta dan Microsoft. Target harga rata-rata berkisar $105 hingga $106, menawarkan upside sedang dari level saat ini di sekitar $102.

Beberapa analis memuji kemampuan Nebius mengakuisisi pelanggan blue-chip di awal kurva pertumbuhan mereka. Kemitraan dengan Meta dan Microsoft menawarkan kredibilitas serta skala—pilar utama bagi investor yang bertaruh pada masa depan infrastruktur AI. Bahkan ada yang menilai Nebius kini lebih depan dibanding pemain terkenal seperti CoreWeave dan Lambda Labs dalam hal eksekusi serta visibilitas ke depan.

Meski begitu, peringatan banyak diutarakan. Analis secara luas mengakui risiko pengembangan berlebih, mencatat kebutuhan capex dan pembiayaan Nebius yang tinggi memberi ruang sangat kecil untuk kesalahan. Eksekusi—baik dalam pengiriman infrastruktur maupun disiplin keuangan—akan diawasi ketat.

Selain itu, beberapa pihak percaya pasar sudah memasukkan skenario “terbaik” dalam penilaian, mengingat kenaikan saham NBIS ~260% sepanjang tahun sebelum laporan pendapatan. Agar tetap mempertahankan valuasi, Nebius perlu terus memenangkan kontrak baru, mempercepat pengiriman, dan—pada akhirnya—mempersempit kerugian.

Kesimpulan

Kinerja kuartal ketiga Nebius Group menyoroti peluang luar biasa sekaligus tekanan besar dalam perlombaan mendukung ekonomi AI. Dengan pertumbuhan pendapatan yang tinggi dan kontrak bernilai miliaran dolar dari Meta serta Microsoft, perusahaan ini jelas menancapkan posisi sebagai kekuatan besar dalam infrastruktur cloud. Namun, kerugian besar, belanja modal masif, dan kebutuhan pendanaan eksternal menunjukkan bahwa skala up di bidang ini menuntut tekanan finansial nyata.

Para investor bereaksi dengan hati-hati, bukan karena meragukan permintaan—melainkan karena memperhitungkan biaya untuk memenuhinya. Di pasar yang makin selektif soal profitabilitas, bahkan kisah pertumbuhan berbahan bakar AI seperti Nebius tetap menghadapi pengawasan jika angka merah makin dalam.

Ke depan, peta jalannya jelas: menyediakan kapasitas, mengeksekusi kontrak, dan mengelola neraca keuangan dengan disiplin. Jika Nebius dapat bertahan di jalur itu, mereka bisa muncul sebagai salah satu pemenang jangka panjang dalam boom infrastruktur AI. Untuk saat ini, Nebius tetap menjadi taruhan berisiko tinggi tapi berpotensi imbal hasil tinggi—yang memikat baik Wall Street maupun Silicon Valley.

Disclaimer: Pendapat yang disampaikan dalam artikel ini hanya untuk tujuan informasi. Artikel ini tidak dapat dianggap sebagai dukungan terhadap produk dan layanan yang dibahas maupun sebagai saran investasi, keuangan, atau perdagangan. Konsultasikan dengan profesional yang berkualifikasi sebelum mengambil keputusan keuangan.