1 trilione di dollari.

Hai letto bene, non si tratta del PIL di un piccolo paese, ma del "super pacchetto regalo" che Tesla è pronta a offrire al suo CEO, Musk.

Recentemente, il consiglio di amministrazione di Tesla ha annunciato una proposta che ha lasciato tutti a bocca aperta: hanno progettato per Musk un piano di compensi senza precedenti, secondo il quale, se nei prossimi dieci anni riuscirà a guidare l’azienda nel raggiungimento di una serie di obiettivi "quasi impossibili", potrà ricevere un premio fino a 1 trilione di dollari. Questo è senza dubbio il più grande piano di incentivazione per un CEO nella storia delle aziende americane.

Secondo il documento di delega presentato da Tesla venerdì scorso, le azioni aggiuntive che Musk potrebbe ricevere porterebbero la sua quota di partecipazione in Tesla al 25%. Musk aveva già dichiarato pubblicamente di voler raggiungere questa percentuale. Gli azionisti voteranno su queste proposte il 6 novembre.

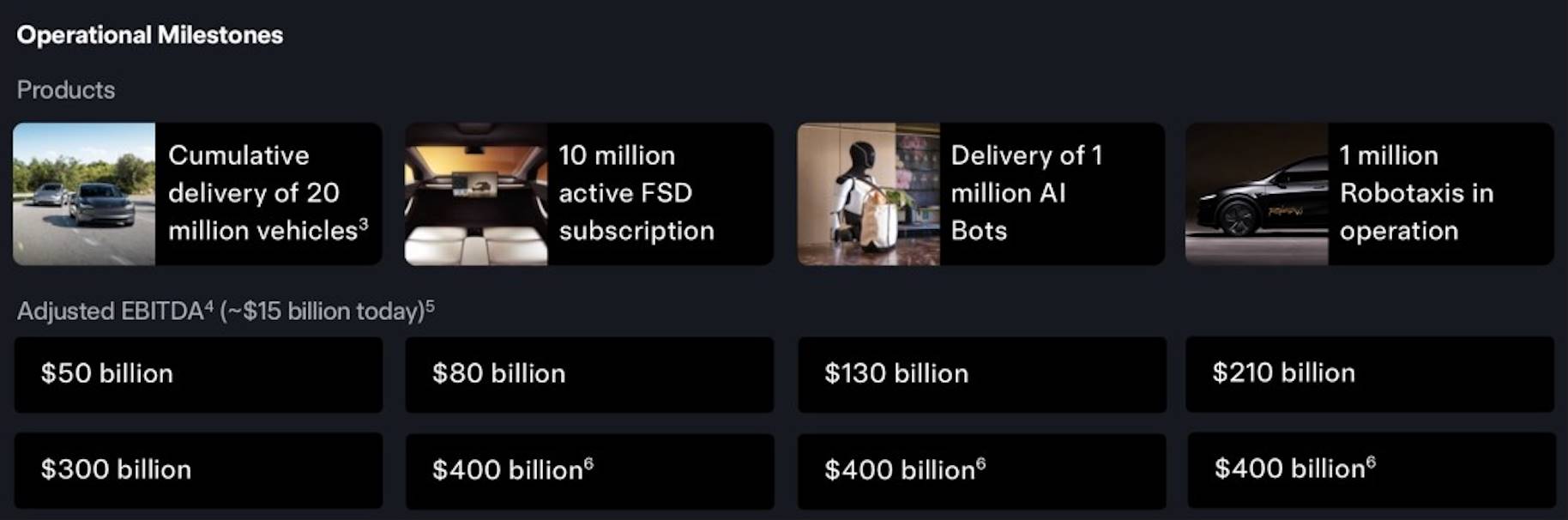

Ovviamente, questi soldi non sono regalati. Non esistono pasti gratis, tanto meno per una cifra così enorme. Tesla ha fissato per Musk una serie di obiettivi altissimi, tra cui l’espansione del servizio di robotaxi, FSD, business dei robot, e portare la capitalizzazione di mercato dagli attuali circa 1 trilione di dollari ad almeno 8,5 trilioni di dollari.

Quindi, la domanda è: come può questo trilione di dollari passare da un sogno apparentemente impossibile a finire davvero nelle tasche di Musk? Facciamo insieme i conti e vediamo come Musk potrebbe trasformare questo sogno in realtà.

Costruire auto non è il traguardo, ma il biglietto per il futuro

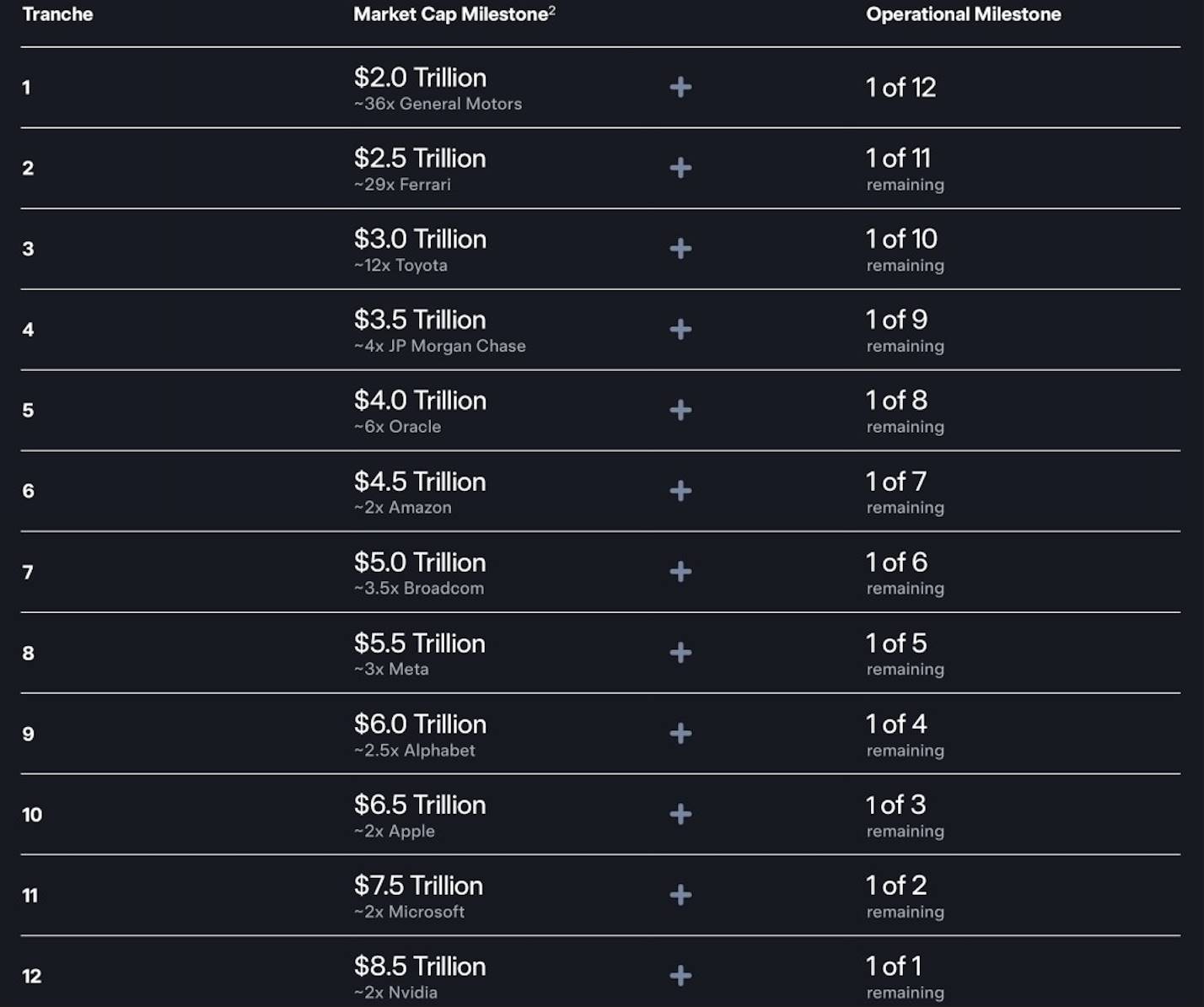

Pensalo come un gioco a livelli "inferno" su misura per Musk. L’intero piano deve essere completato in dieci anni, suddiviso in 12 grandi livelli. Solo superando ogni livello, Musk potrà sbloccare una parte del premio in azioni.

Per aprire ogni "scrigno", servono due chiavi che devono essere girate contemporaneamente, nessuna può mancare.

Prima chiave: capitalizzazione di mercato

Questa chiave è semplice e diretta: rendere Tesla ancora più grande. L’obiettivo iniziale è 2 trilioni di dollari (circa il doppio di ora), poi, come salire le scale, ogni livello aggiunge 500 miliardi, fino a raggiungere l’incredibile cifra di 8,5 trilioni di dollari. Cosa significa? È come aggiungere un "Amazon + Google" all’attuale Tesla.

Seconda chiave: risultati concreti

Non basta gonfiare il prezzo delle azioni, serve un business solido a sostegno. Questa seconda chiave prevede che i quattro core business di Tesla raggiungano dei "traguardi" estremi:

-

Vendere altri 12 milioni di auto: Tesla, fino al 2025, ha impiegato quasi vent’anni per consegnare circa 8 milioni di auto. Questo piano richiede di venderne altri 12 milioni nei prossimi dieci anni.

-

Raggiungere 10 milioni di utenti paganti FSD: questo significa che il software FSD (Full Self-Driving) dovrà diventare estremamente utile e sicuro, convincendo la maggior parte dei proprietari che "ne vale la pena" e portandoli a sottoscrivere l’abbonamento.

-

Distribuire 1 milione di Robotaxi: questa è una gigantesca impresa da zero a uno. Portare i taxi autonomi da test sporadici a una flotta commerciale di un milione di veicoli richiede di superare enormi ostacoli tecnologici, normativi e di sicurezza.

-

Consegnare 1 milione di robot umanoidi: produrre in serie e portare sul mercato un milione di robot Optimus, come nei film, in dieci anni, è una sfida enorme ad ogni passo.

Oltre a questi quattro pilastri, il piano è legato anche a una serie di obiettivi di crescita continua dell’EBITDA (utile prima di interessi, tasse, deprezzamento e ammortamento), partendo da 50 miliardi di dollari fino a un incredibile 400 miliardi. Questo garantisce che Tesla, mentre cresce in scala, mantenga una forte redditività e un flusso di cassa sano.

Forse ti chiedi: con obiettivi così ambiziosi, da dove si comincia?

Il business automobilistico è la "base" di Tesla, il punto di partenza di tutte le storie future. Gli indicatori chiave del piano di compensi di Musk prevedono che nei prossimi 10 anni le consegne totali raggiungano i 20 milioni di veicoli. Questo significa che, rispetto ad ora, dovranno aumentare la produzione annuale dagli attuali 2 milioni a 3-4 milioni di auto vendute ogni anno.

Considerando che in futuro potrebbero esserci modelli più accessibili, supponiamo un prezzo medio di 40.000 dollari per auto. Con una vendita annuale di 3,5 milioni di veicoli, solo la vendita di auto porterebbe a Tesla 140 miliardi di dollari di ricavi ogni anno.

Per molti, il settore automobilistico è visto come un business ad alto capitale e basso valore, ma considerando il brand, la tecnologia e la redditività di Tesla, si può applicare un P/S di 5-7 volte.

Ancora più importante, ogni auto venduta da Tesla non è solo un’auto, ma un "terminale mobile" verso il futuro. Quindi, quando Tesla raggiungerà il traguardo dei 20 milioni di consegne, il business automobilistico potrà sostenere una valutazione di 1-1,5 trilioni di dollari.

Da dove arrivano i 7,5 trilioni di dollari di valutazione aggiuntiva?

Se le auto di Tesla sono il "corpo" che corre, il software FSD è l’"anima" che lo anima.

Un altro traguardo del piano è raggiungere 10 milioni di abbonati FSD. Facciamo due conti: supponiamo che la tariffa media globale sia di 100 dollari al mese. Con 10 milioni di utenti, si tratta di 1 miliardo di dollari al mese, ovvero 12 miliardi all’anno!

L’abbonamento FSD è essenzialmente un business SaaS, caratterizzato da margini elevati e alta fidelizzazione dei clienti. Il mercato è disposto a pagare multipli molto alti per i ricavi SaaS di qualità, spesso 20-40 volte il P/S o anche di più. Considerando l’unicità di FSD e il suo ruolo centrale nel mercato della mobilità da trilioni di dollari, una valutazione così alta è ragionevole.

Solo questi 12 miliardi di ricavi annuali, se il mercato crede nel suo potenziale di crescita (ad esempio, licenza ad altre case automobilistiche), potrebbero ricevere un P/S superiore a 100, contribuendo direttamente a una capitalizzazione di 1,2 trilioni di dollari. Se in futuro i prezzi aumenteranno o i servizi saranno differenziati, i ricavi annuali potrebbero raggiungere i 20 miliardi, sostenendo una valutazione di 1,6-2 trilioni di dollari con un P/S di 80-100.

Quando il cervello FSD sarà abbastanza intelligente, entrerà in scena il vero asso di Tesla: il Robotaxi (taxi autonomo).

L’obiettivo qui è distribuire 1 milione di Robotaxi, creando una vasta flotta di veicoli che generano profitti senza bisogno di conducenti. Oggi, la tua auto privata resta inutilizzata il 95% del tempo. Nella rete Robotaxi, ogni Tesla può diventare uno strumento che lavora per te 24/7.

-

Supponiamo che ogni Robotaxi operi 5.000 ore all’anno, generando per Tesla 25 dollari di profitto netto all’ora (dopo costi di elettricità, manutenzione, pulizia, ecc.).

-

Il ricavo annuo per veicolo sarebbe di circa 125.000 dollari, per una flotta di un milione di veicoli si arriva a 125 miliardi di dollari all’anno.

Si tratta di una nuova rete di servizi ad alto profitto guidata dalla tecnologia. Il modello di business è simile a Uber o Didi, ma senza il costo dei conducenti, con margini di profitto enormi. Il mercato potrebbe valutarlo come una combinazione di tecnologia e utility, assegnando un P/S di 20-25. Solo la rete Robotaxi potrebbe quindi sostenere una valutazione di 2,5-3 trilioni di dollari.

Quando auto, energia, software AI e rete di mobilità saranno pronti, Tesla punterà a un obiettivo ancora più ambizioso: Optimus, il robot umanoide. L’obiettivo è portare 1 milione di robot Optimus in fabbriche, magazzini e persino nelle case.

Non si tratta tanto del prezzo hardware di 20-30.000 dollari per robot, ma del fatto che mira a rivoluzionare il più grande mercato di tutti: quello del lavoro.

-

Modello uno: vendita hardware. 1 milione di unità * 25.000 dollari = 25 miliardi di dollari di ricavi annui. Questo è solo l’inizio.

-

Modello due: Robot as a Service (RaaS). Un posto di lavoro in fabbrica costa almeno 50.000 dollari all’anno. Ora, affittando un Optimus, la fabbrica paga solo 30.000 dollari di "service fee" all’anno, risparmiando 20.000 dollari. Ricavi annui = 1 milione di unità × 30.000 dollari = 30 miliardi di dollari.

Optimus punta al mercato globale del lavoro da decine di trilioni di dollari. Non possiamo valutarlo con i criteri tradizionali. Il mercato dei capitali gli assegnerà una nuova categoria, con un P/S di 50 o anche 100, basato sulle aspettative future.

Anche solo calcolando 30 miliardi di dollari di service fee annua, con un P/S di 80, la valutazione arriva a 2,4 trilioni di dollari. Se il mercato crede che Tesla dominerà questa nuova industria da trilioni, la valutazione potrebbe arrivare a 2,5-3,5 trilioni di dollari.

Oltre alla valutazione, il piano di compensi prevede anche un obiettivo estremamente severo: un EBITDA annualizzato di 400 miliardi di dollari, condizione finale per sbloccare una parte chiave del piano. Secondo le proiezioni sopra, quanto manca a questo "obiettivo finale"?

Il piano di compensi da trilione di dollari di Musk non è affatto facile da ottenere. Oltre a portare la capitalizzazione di mercato a livelli stratosferici, c’è anche una condizione finale estremamente rigorosa: ogni anno bisogna generare 400 miliardi di dollari di "profitti core".

Secondo le previsioni più ottimistiche, sommiamo i profitti delle principali "macchine da soldi" future di Tesla:

-

Business auto (140 miliardi di ricavi, margine 20%) = 28 miliardi di dollari

-

Software FSD (12 miliardi di ricavi, margine 90%) = 10,8 miliardi di dollari

-

Rete Robotaxi (125 miliardi di ricavi, margine 70%) = 87,5 miliardi di dollari

-

Servizi robot Optimus (30 miliardi di ricavi, margine 80%) = 24 miliardi di dollari

Aggiungiamo anche il business energia e altri, stimando ottimisticamente 30 miliardi di dollari.

Totale: 28 + 10,8 + 87,5 + 24 + 30 = 180,3 miliardi di dollari. Questo è ancora 220 miliardi di dollari in meno rispetto all’obiettivo finale di 400 miliardi, nemmeno la metà!

Come colmare questo enorme gap di 220 miliardi di dollari?

Prima di tutto, serve un effetto scala assoluto. I 1 milione di Robotaxi e 1 milione di Optimus ipotizzati prima non bastano: bisogna arrivare a 2 o addirittura 3 milioni. Solo 2,5 milioni di Robotaxi potrebbero contribuire con oltre 200 miliardi di dollari di EBITDA, colmando gran parte del divario.

Oltre alla quantità, bisogna aumentare la "qualità", cioè i margini. Il prezzo o il tasso di abbonamento di FSD potrebbe essere più alto del previsto, la service fee di Optimus potrebbe aumentare con le sue capacità; i costi di produzione delle auto potrebbero scendere molto grazie all’effetto scala.

Inoltre, nel piano, il business energia è come un "boss nascosto". Immagina in futuro decine di milioni di Tesla, famiglie e fabbriche che usano le batterie di accumulo Tesla. Collegandole in rete, si crea una "centrale elettrica virtuale" globale. Vendere energia nei picchi, accumularla nei cali: solo questo business di intermediazione può valere centinaia di miliardi di profitti.

Un "braccialetto d’oro", una scommessa da trilioni

Dopo aver parlato di questa mappa grandiosa e quasi fantascientifica, torniamo alle dinamiche umane e alle strategie di business dietro le quinte. Questo piano di compensi da capogiro non è solo una questione di soldi, ma una partita a carte in piena regola.

Le intenzioni di Musk non sono un segreto. Ha più volte dichiarato di voler detenere circa il 25% dei diritti di voto in Tesla, altrimenti preferirebbe dedicarsi autonomamente a AI e robotica.

Dopo aver venduto molte azioni per comprare Twitter (ora X), la sua quota è scesa. Questo nuovo piano di compensi, se completato, gli permetterebbe di tornare al 25-29% di partecipazione.

Quindi, sembra più un piano per assicurarsi di poter tenere saldamente il volante del futuro di Tesla. Vuole garantire che le sue visioni AI, considerate rischiose o folli da molti, non vengano ostacolate da azionisti miopi o "barbari" improvvisi.

Per il consiglio di amministrazione di Tesla, questo è un "braccialetto d’oro" per Musk.

Musk è un uomo così energico da gestire contemporaneamente SpaceX, Neuralink, e influenzare social media e politica come un "Iron Man" della Silicon Valley.

Il problema principale per il consiglio è: come fare in modo che il "capofamiglia" concentri le sue energie su Tesla?

La risposta è questo piano decennale, profondamente legato alla mappa del futuro che lui stesso ha disegnato. È il "braccialetto d’oro" più lussuoso su misura per lui. Vuoi il premio? Devi realizzare tutti questi impegni nei prossimi dieci anni.

Quindi, torniamo alla domanda iniziale: come farà Musk a ottenere questo trilione di dollari?

La risposta è: trasformando Tesla, con le sue mani, da una società leader nelle auto elettriche in una super piattaforma tecnologica che integra AI software, robotica, mobilità condivisa ed energia.

Perciò, per gli azionisti che voteranno il 6 novembre, la scelta è chiara e cruciale. Questo voto non riguarda solo se dare un premio da capogiro al CEO. È come un referendum, in cui ogni investitore risponde con i propri soldi:

Stai investendo in una migliore azienda automobilistica o in un impero di intelligenza artificiale e robotica che potrebbe definire la prossima era?

Qualunque sia il risultato, questo piano di compensi ci offre già una visione del futuro abbastanza sconvolgente. Ci dice chiaramente: nel vocabolario di Musk, i limiti esistono solo per essere superati.