Approfondimenti sui dati: situazione attuale delle stablecoin locali nel Sud-est asiatico nel Q2 2025

Le stablecoin non ancorate al dollaro hanno il potenziale di migliorare il commercio transfrontaliero e l'inclusione finanziaria nel Sud-Est asiatico, ma fattori come la frammentazione normativa, la volatilità valutaria, i rischi di cybersecurity e la disomogeneità delle infrastrutture digitali richiedono una gestione attenta per garantire uno sviluppo sostenibile.

Titolo originale: Q2 2025: The State of Local Stablecoins (Non-USD) in Southeast Asia

Autore originale: rafi, ricercatore crypto

Traduzione originale: TechFlow

Punti chiave

· Dominio degli stablecoin ancorati al dollaro di Singapore:XSGD è l’unico emittente di stablecoin ancorato al dollaro di Singapore e, grazie alle collaborazioni con Grab e Alibaba, XSGD domina il mercato degli stablecoin locali nel Sud-est asiatico.

· Indicatori di mercato:Operativo su oltre 8 chain EVM, con 8 emittenti e supporto per 5 valute locali. Nel secondo trimestre del 2025, il volume degli scambi su exchange decentralizzati (DEX) ha raggiunto 136 milioni di dollari (dominati da Avalanche e SGD), in calo del 66% rispetto ai 404 milioni di dollari del primo trimestre.

· Progressi normativi:La Monetary Authority of Singapore sta promuovendo un quadro regolamentare per gli stablecoin SGD e SCS ancorati alle valute del G10; Indonesia e Malesia hanno lanciato sandbox regolamentari sperimentali.

· Commercio transfrontaliero:Nel 2023 solo il 22% del commercio nel Sud-est asiatico è avvenuto all’interno della regione; la dipendenza eccessiva dal dollaro USA comporta ritardi costosi e commissioni elevate. Gli stablecoin locali possono semplificare i processi di regolamento offrendo trasferimenti istantanei e a basso costo, accelerati ulteriormente dal programma di pagamenti QR regionali dell’ASEAN Business Advisory Council (ASEAN BAC).

· Inclusione finanziaria:Nel Sud-est asiatico oltre 260 milioni di persone sono senza conto bancario o non bancarizzate. Gli stablecoin non in dollari, una volta integrati in super app wallet come GoPay o MoMo, possono ampliare l’accesso a servizi finanziari accessibili, supportando rimesse, microtransazioni e pagamenti digitali quotidiani.

Il PIL complessivo del Sud-est asiatico (SEA) è di 3,8 trilioni di dollari, con una popolazione di 671 milioni di persone; come quinta economia mondiale, compete con altri blocchi economici e conta 440 milioni di utenti Internet, guidando la trasformazione digitale.

In questo contesto di vitalità economica, gli stablecoin non in dollari e le valute digitali ancorate a valute regionali o a un paniere di valute offrono strumenti trasformativi per l’ecosistema finanziario del Sud-est asiatico. Riducendo la dipendenza dal dollaro, questi stablecoin possono migliorare l’efficienza del commercio transfrontaliero, stabilizzare le transazioni regionali e promuovere l’inclusione finanziaria tra le diverse economie.

Questo articolo esplora perché gli stablecoin non in dollari sono fondamentali per le istituzioni finanziarie del Sud-est asiatico e per i policy maker che mirano a plasmare un futuro economico resiliente e integrato.

Transazioni

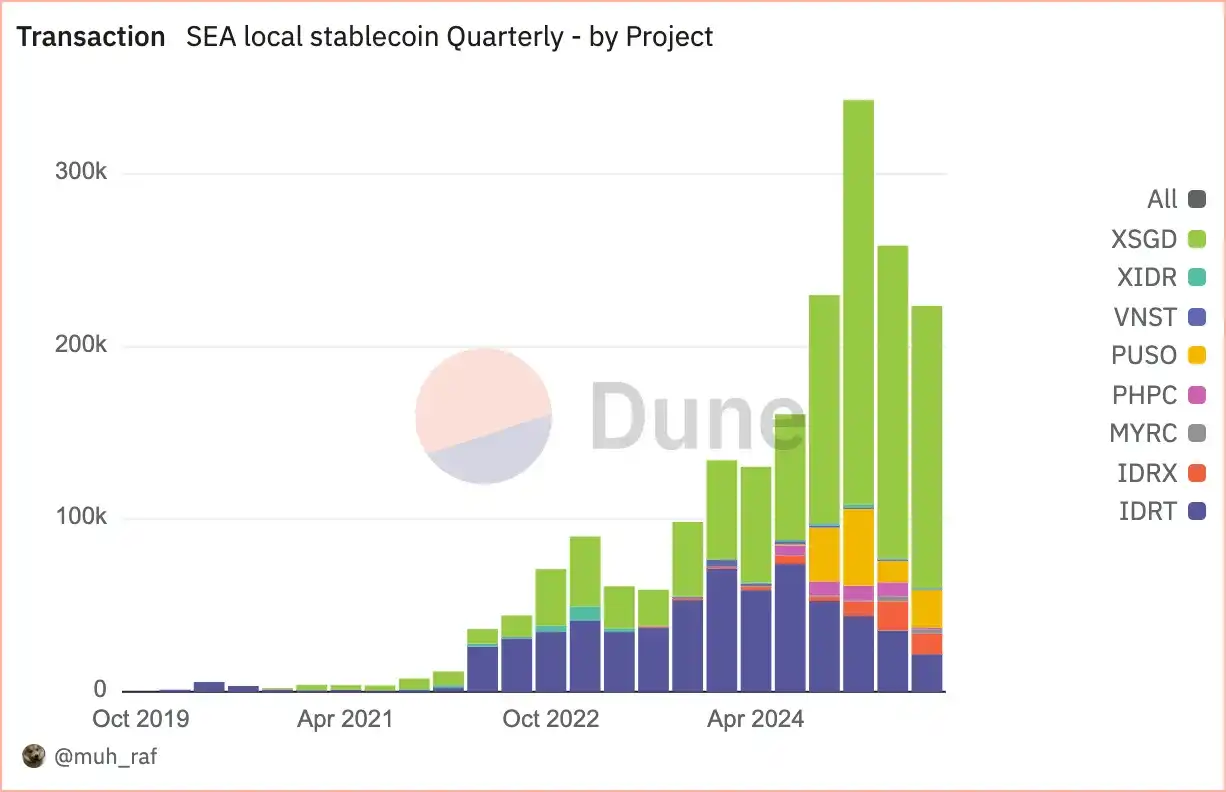

Dal gennaio 2020, l’adozione degli stablecoin non in dollari nel Sud-est asiatico è cresciuta rapidamente, passando da 2 progetti iniziali a 8 progetti nel 2025. Questa crescita è stata favorita dall’aumento dei volumi di scambio e dall’utilizzo di piattaforme blockchain diversificate.

Nel secondo trimestre del 2025, il volume delle transazioni degli stablecoin non in dollari nel Sud-est asiatico ha raggiunto 258.000 operazioni, di cui il 70,1% è rappresentato da stablecoin ancorati al dollaro di Singapore (SGD), in particolare XSGD, seguiti dagli stablecoin ancorati alla rupia indonesiana (IDR) (IDRT e IDRX), con una quota del 20,3%. Questo riflette una forte attività economica regionale e il supporto normativo, sottolineando il loro ruolo chiave nell’economia digitale del Sud-est asiatico.

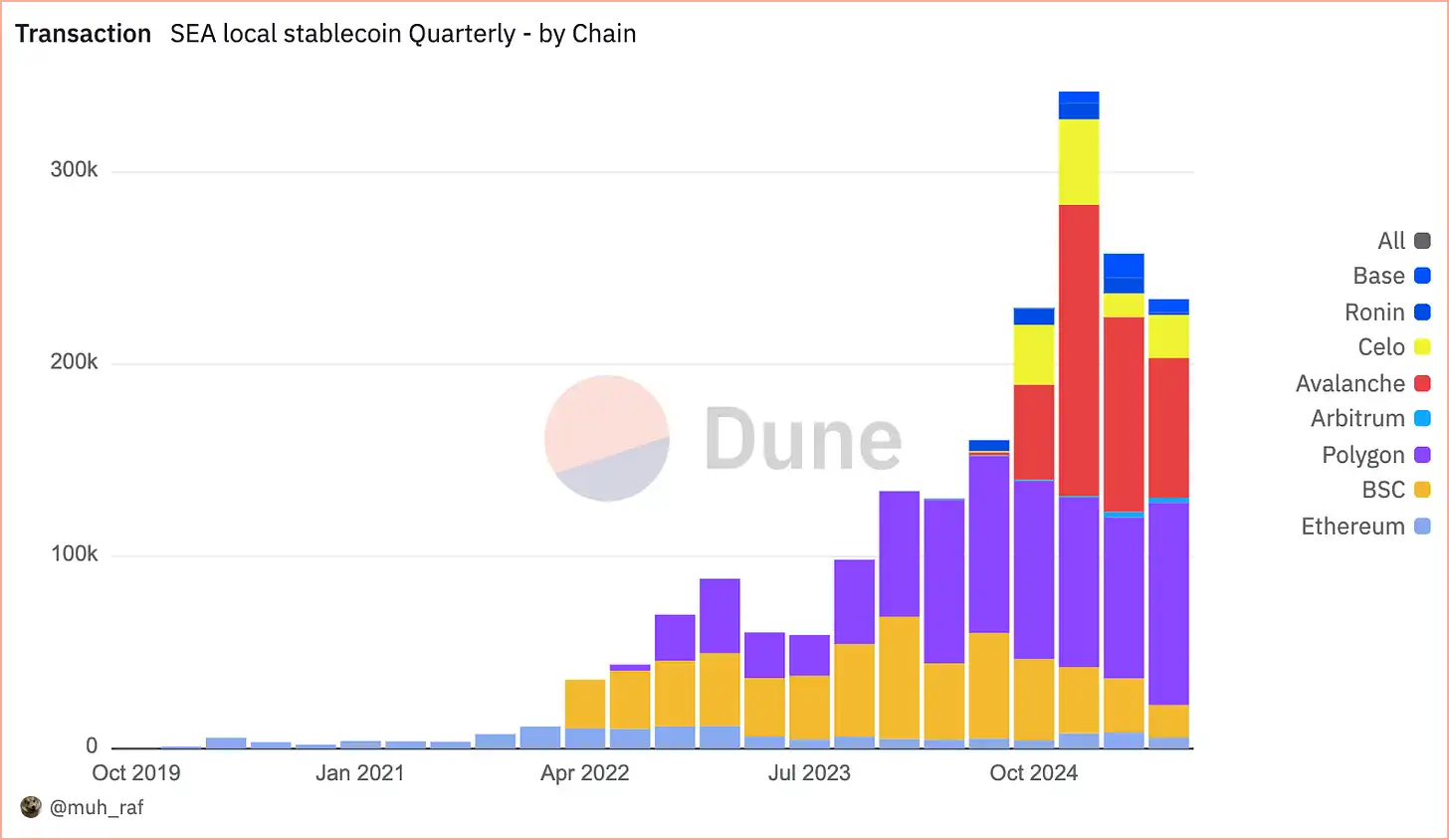

Negli ultimi quattro anni, dal 2020, il volume delle transazioni degli stablecoin non in dollari nel Sud-est asiatico ha superato 1 milione di operazioni, grazie all’adozione diffusa e alla forte esposizione sulle chain EVM, che continuano a guidare la crescita della quota di mercato trimestre dopo trimestre. Nel secondo trimestre del 2025, Avalanche guida con una quota di mercato del 39,4% (101.000 transazioni), seguita da Polygon (83.000 transazioni, 32,5%) e Binance Smart Chain (28.000 transazioni, 10,9%).La rapida ascesa di Avalanche è dovuta principalmente al progetto XSGD, attualmente l’unico stablecoin operativo su Avalanche, che ha ottenuto una notevole trazione dal suo lancio. XSGD è uno stablecoin ancorato 1:1 al dollaro di Singapore, emesso da StraitsX. StraitsX è un’istituzione di pagamento principale autorizzata dalla Monetary Authority of Singapore (MAS).

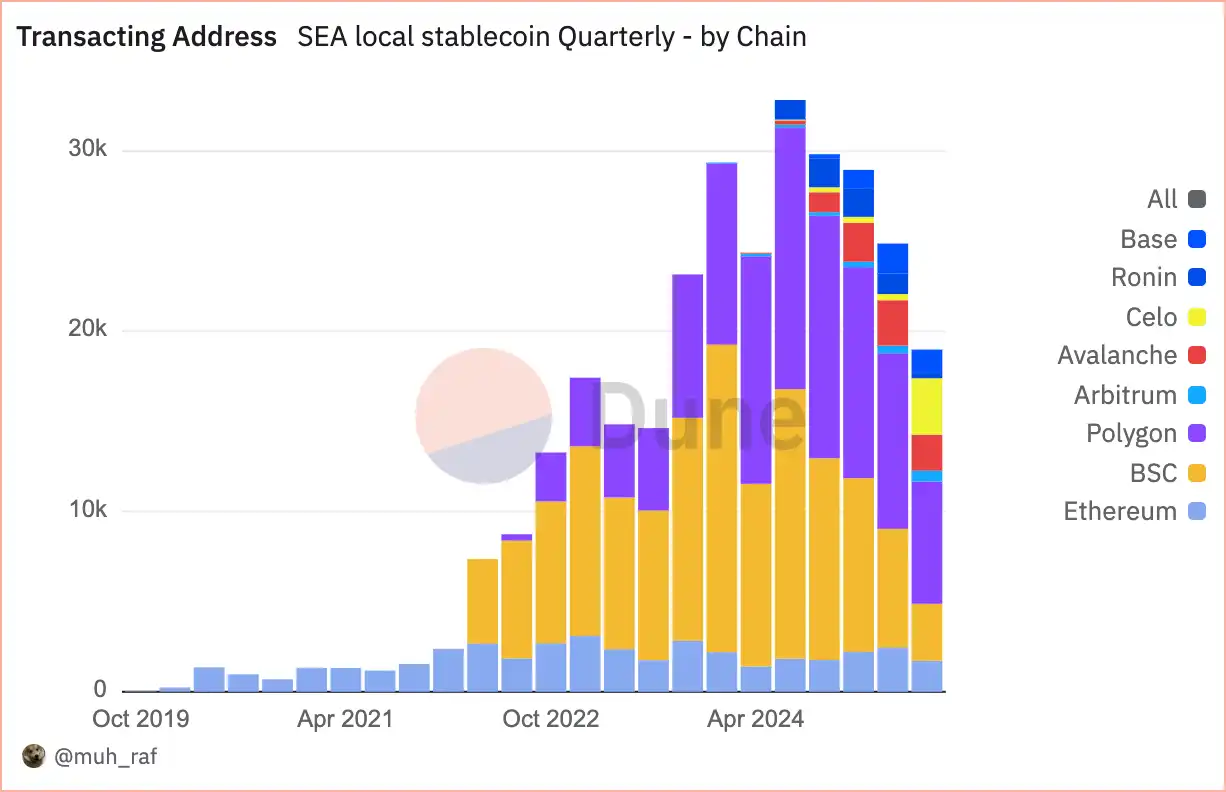

Indirizzi attivi

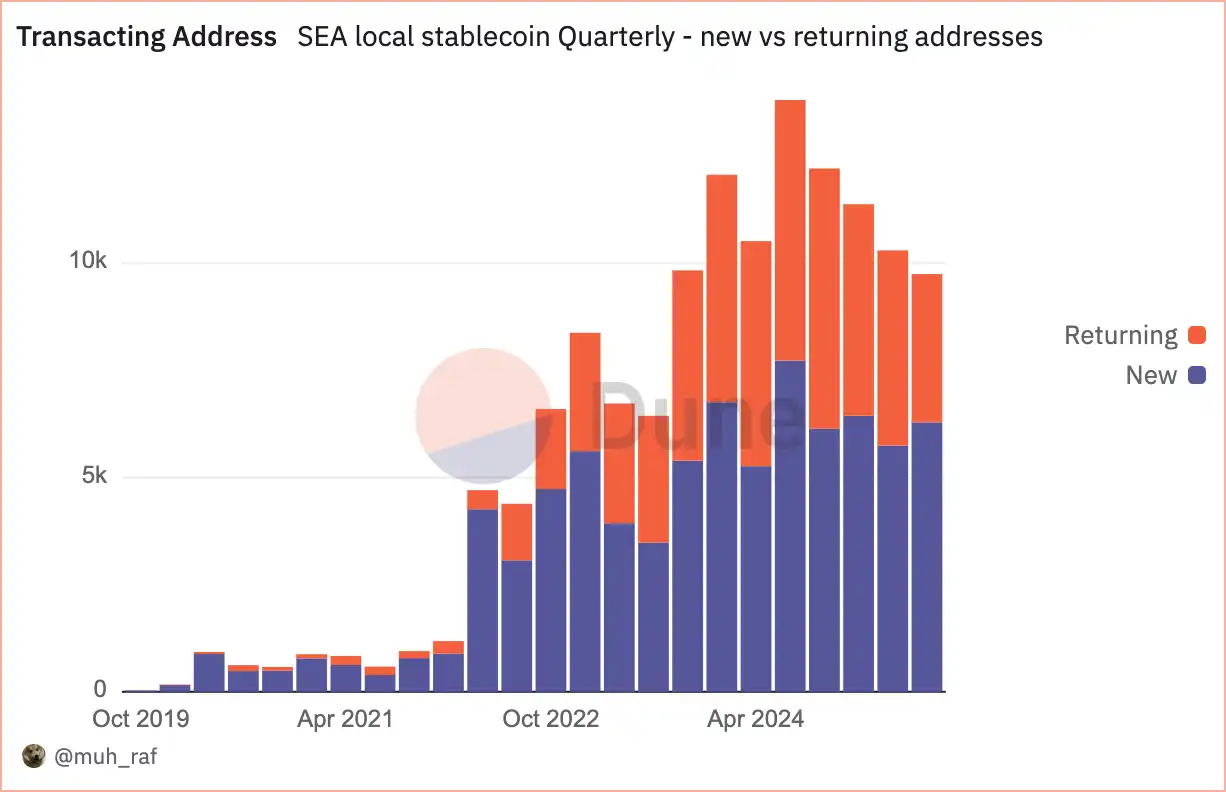

Dal secondo trimestre del 2025, gli stablecoin non in dollari nel Sud-est asiatico hanno visto un’adozione diffusa, con un aumento significativo del numero di indirizzi attivi (di transazione), che hanno superato quota 10.000; di questi, 4.558 sono indirizzi di ritorno e 5.743 sono nuovi indirizzi, a dimostrazione di una crescita costante e di un maggiore coinvolgimento degli utenti degli stablecoin.

A differenza del numero di transazioni, che riflette il livello complessivo di attività, il numero di indirizzi attivi (di transazione) riflette il coinvolgimento e il tasso di adozione degli utenti. Nel secondo trimestre del 2025, tra gli stablecoin non in dollari nel Sud-est asiatico, Polygon guida con una quota del 39,2%, seguita da Binance Smart Chain (BSC) con il 23,1% e Avalanche con il 10,1%.

Nota: nella visualizzazione “per chain”, gli indirizzi che effettuano transazioni di stablecoin su più chain (come Polygon e Base) sono conteggiati separatamente su ciascuna chain, quindi il totale risulta superiore rispetto alla visualizzazione “non raggruppata” (dati deduplicati).

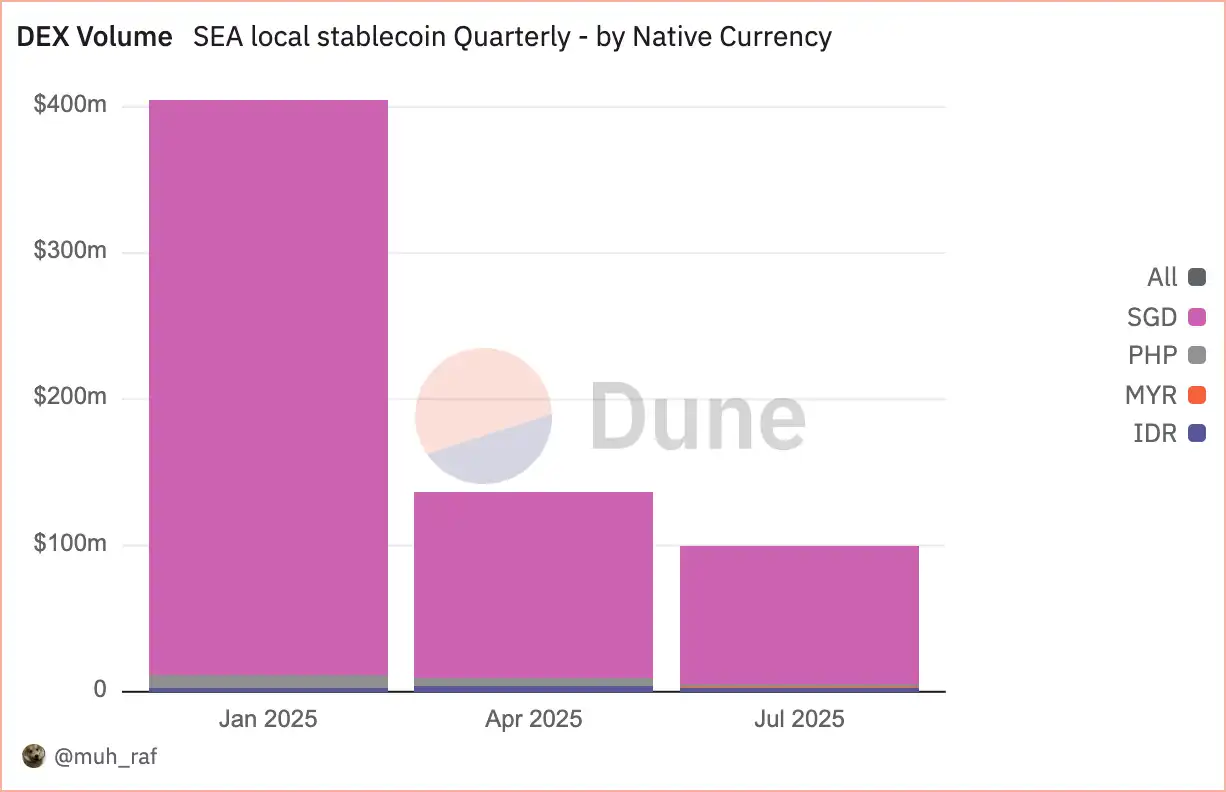

Volume di scambio DEX

Nel secondo trimestre del 2025, il volume degli scambi DEX è sceso del 66%, passando da 404 milioni di dollari del primo trimestre a 136 milioni di dollari. Avalanche guida con una quota del 51% (69 milioni di dollari), seguita da Polygon con il 33% (45 milioni di dollari) ed Ethereum con il 9% (12 milioni di dollari). Questo calo evidenzia la tendenza delle blockchain verso la scalabilità, con Avalanche e Polygon in posizione dominante.

Come già detto, nel secondo trimestre del 2025, il volume degli scambi DEX denominati in valuta locale ha raggiunto 132 milioni di dollari, dominato dagli stablecoin ancorati al dollaro di Singapore, che guidano il mercato degli stablecoin non in dollari nel Sud-est asiatico. Gli asset denominati in SGD rappresentano il 93,1% (127 milioni di dollari), seguiti dal peso filippino (PHP) con il 3,9% (5 milioni di dollari) e dalla rupia indonesiana (IDR) con il 2,7% (3,6 milioni di dollari). Questo sottolinea il ruolo dominante del dollaro di Singapore nelle attività DEX regionali.

Stablecoin nel Sud-est asiatico: opportunità e sfide

Opportunità

· Migliorare l’efficienza del commercio transfrontaliero

Nel 2023, il commercio intra-regionale nel Sud-est asiatico rappresentava il 22% del totale, ma le transazioni avvengono spesso tramite banche corrispondenti basate sul dollaro USA, con commissioni elevate e ritardi fino a 2 giorni. Gli stablecoin ancorati alle valute del Sud-est asiatico offrono un’alternativa più efficiente, consentendo regolamenti quasi istantanei a costi inferiori. Su questa base, l’ASEAN Business Advisory Council (BAC) ha adottato pagamenti QR transfrontalieri regolati in valuta locale. La collaborazione tra BAC e gli emittenti di stablecoin del Sud-est asiatico potrebbe ridurre ulteriormente i costi delle rimesse e migliorare i tassi di cambio.

· Promuovere l’inclusione finanziaria

Nel Sud-est asiatico, 260 milioni di persone sono senza servizi bancari o non bancarizzate; gli stablecoin non in dollari possono colmare il gap dei servizi finanziari. I wallet di stablecoin basati su mobile, integrati con piattaforme come GoPay in Indonesia o MoMo in Vietnam, possono abilitare rimesse a basso costo e microtransazioni.

Sfide

· Incertezza normativa e frammentazione

I diversi quadri normativi del Sud-est asiatico creano incertezza per emittenti e utenti di stablecoin. Le politiche nazionali variano notevolmente: Singapore adotta un approccio più progressista, mentre altri paesi hanno regolamentazioni più restrittive, il che può portare a sfide di conformità e adozione disomogenea.

Raccomandazione: i policy maker del Sud-est asiatico dovrebbero collaborare per sviluppare un quadro normativo unificato per gli stablecoin, stabilendo linee guida chiare su licenze, protezione dei consumatori e conformità AML, per costruire fiducia e coerenza.

· Volatilità di mercato e rischio di ancoraggio valutario

Gli stablecoin ancorati a valute regionali sono soggetti alla volatilità della valuta locale, che può compromettere la loro stabilità e la fiducia degli utenti. Risorse di riserva insufficienti o mal gestite possono aggravare ulteriormente i rischi.

Raccomandazione: gli emittenti di stablecoin dovrebbero mantenere riserve trasparenti e completamente garantite, sottoponendosi regolarmente ad audit indipendenti di terze parti. Un paniere diversificato di valute di ancoraggio può anche ridurre il rischio di volatilità.

Conclusione

Nel secondo trimestre del 2025, il mercato degli stablecoin non in dollari nel Sud-est asiatico ha registrato una crescita significativa, guidato dalla collaborazione con Grab e Alibaba e dall’unico emittente ancorato al dollaro di Singapore, XSGD. Operativo su oltre 8 chain EVM, con 8 emittenti e supporto per 5 valute locali. Il volume degli scambi su exchange decentralizzati (DEX) ha raggiunto 136 milioni di dollari, concentrato principalmente su Avalanche e SGD, ma in calo del 66% rispetto ai 404 milioni di dollari del primo trimestre. La Monetary Authority of Singapore (MAS) ha promosso un quadro per gli stablecoin SGD e G10, mentre Indonesia e Malesia hanno introdotto sandbox regolamentari.

Questa crescita evidenzia il potenziale degli stablecoin non in dollari per migliorare il commercio transfrontaliero e l’inclusione finanziaria nel Sud-est asiatico, ma fattori come la frammentazione normativa, la volatilità valutaria, i rischi di sicurezza della rete e le infrastrutture digitali disomogenee devono essere gestiti con attenzione per garantire uno sviluppo sostenibile.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche