Il prossimo capitolo di Tether

Tether può trasformarsi da un emittente offshore a un fornitore di infrastrutture multi-chain e conforme alle normative, senza però indebolire i suoi principali vantaggi in termini di liquidità e distribuzione?

Tether può evolversi da un emittente offshore a un fornitore di infrastrutture multichain e conforme, senza però indebolire i suoi vantaggi fondamentali in termini di liquidità e distribuzione?

Autore: Tanay Ved

Traduzione: AididiaoJP, Foresight News

Punti chiave:

- Tether rimane il leader globale tra le stablecoin, fungendo da canale di accesso al dollaro nei mercati emergenti e guidando la domanda di titoli di Stato USA attraverso le sue riserve.

- Con la ridefinizione del mercato delle stablecoin da parte di nuove normative e dinamiche competitive, e la differenziazione in termini di conformità e distribuzione dei rendimenti, la posizione dominante di USDT sta diminuendo.

- Il ruolo di Ethereum e Tron nelle attività di USDT sta evolvendo: Tron mantiene la leadership nei pagamenti ad alta frequenza e basso costo, mentre la riduzione delle commissioni e la maggiore liquidità su Ethereum stanno favorendo applicazioni retail e di settlement più ampie.

- Nuovi canali emergenti portano nuove opportunità di crescita: USDT0 e reti focalizzate sulle stablecoin (come Plasma) stanno espandendo la distribuzione di Tether su più reti e casi d’uso (come i pagamenti).

Introduzione

USDT di Tether è senza dubbio il leader globale tra le stablecoin di oggi, detenendo circa il 60% della quota di un mercato da circa 300 miliardi di dollari. Un tempo principalmente uno strumento di trading, oggi USDT ha un significato che va oltre il mercato delle criptovalute, diventando un canale chiave per l’accesso al dollaro nelle economie emergenti e acquisendo crescente rilevanza geopolitica anche nel mercato interno statunitense. Nel frattempo, Tether è diventata una delle aziende più redditizie del settore, con profitti trimestrali di diversi miliardi di dollari, e sta conducendo un round di finanziamento da 20 miliardi di dollari che potrebbe renderla una delle aziende private più preziose al mondo.

Tuttavia, la regolamentazione e la crescente concorrenza stanno rimodellando il panorama delle stablecoin, e il prossimo capitolo di Tether dipenderà dalla sua capacità di mantenere gli effetti di rete e prolungare la sua posizione dominante a lungo termine. Sulla base delle nostre recenti osservazioni sulle dinamiche del settore delle stablecoin dopo il GENIUS Act, esaminiamo la posizione di mercato di Tether mentre bilancia un presente dominante con un futuro sempre più competitivo. Analizziamo come si sta evolvendo la quota di mercato di USDT, come variano le sue attività sulle diverse blockchain e come i canali emergenti plasmeranno il suo ruolo nella prossima fase di crescita delle stablecoin.

Posizione di mercato e importanza di Tether

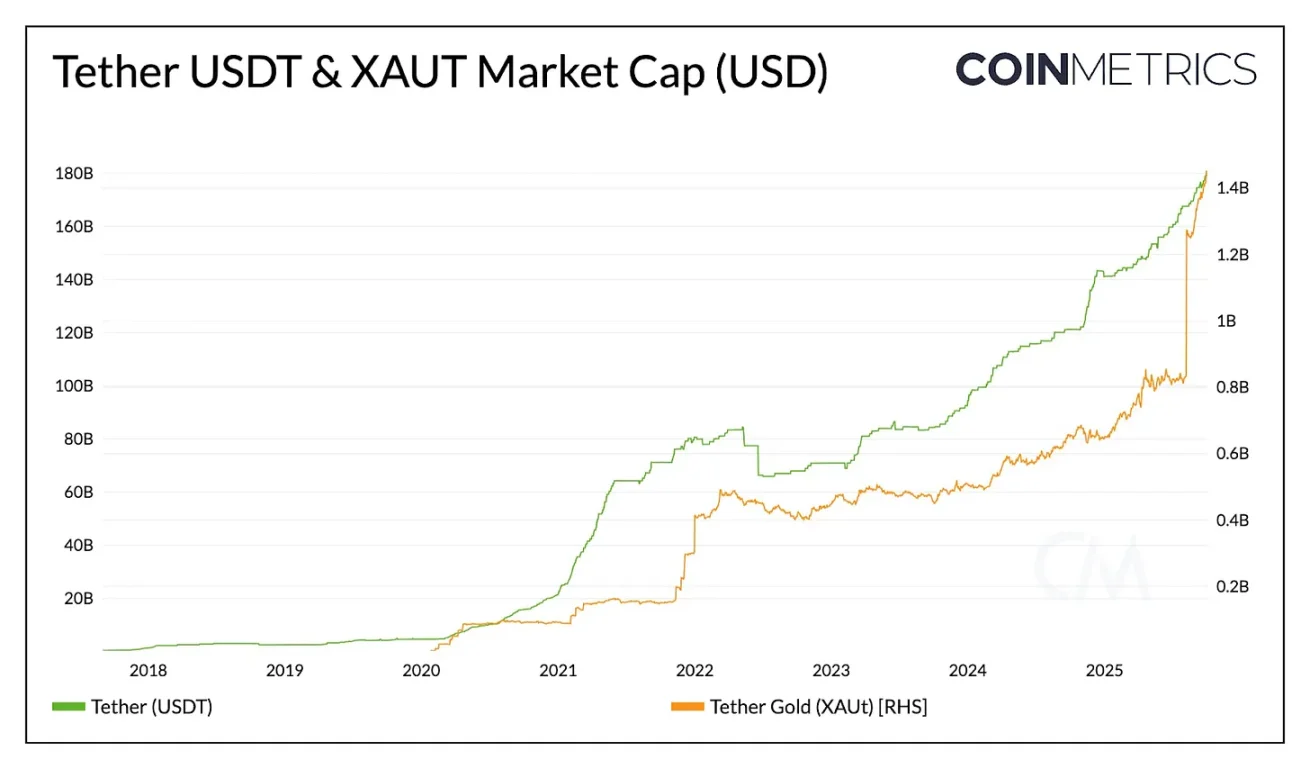

La circolazione di USDT di Tether ammonta a 178 miliardi di dollari, rendendola la stablecoin più grande e con un vantaggio significativo (circa 2,4 volte più grande di USDC di Circle e circa 3,6 volte la somma di tutte le altre stablecoin). La sua scala e liquidità la rendono uno strumento fondamentale per proteggere i risparmi, fornire stabilità economica e facilitare le transazioni, soprattutto nelle regioni con infrastrutture bancarie limitate o in paesi dove l’inflazione della valuta locale supera il 5%.

Fonte: Coin Metrics Network Data Pro

Oltre al dollaro, Tether offre esposizione all’oro tokenizzato tramite XAUt, la cui capitalizzazione di mercato è cresciuta oltre 1.4 miliardi di dollari in risposta alla crescente domanda di riserve di valore alternative. Tether sembra espandere questa doppia strategia, cercando un finanziamento da 200 milioni di dollari con Antalpha Platform per istituire un tesoro di asset digitali che acquisirà i token XAUt di Tether. Con ulteriori investimenti in bitcoin e nell’estrazione di oro, Tether si sta muovendo verso una fusione di diverse forme di conservazione del valore.

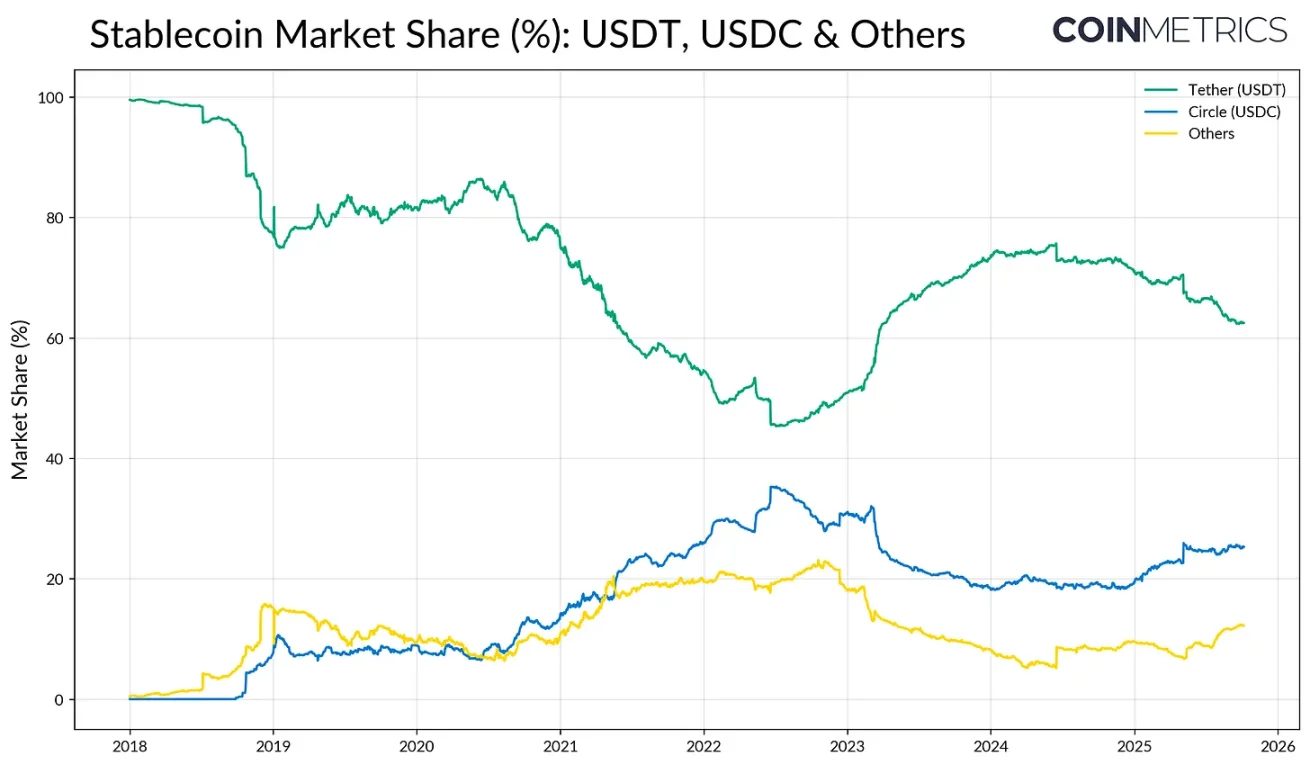

Quote di mercato e pressioni sulla crescita

Il vantaggio di first-mover di USDT e la sua profonda liquidità sugli exchange le conferiscono un forte "effetto di rete". Nelle prime fasi del settore, la quota di mercato di USDT superava l’80%, ma la crescita di USDC e BUSD ha ridotto la sua posizione dominante a circa il 50%. Il crollo della Silicon Valley Bank (SVB) nel 2023 ha rapidamente invertito questa tendenza, con capitali che sono fuggiti dagli emittenti concorrenti. Tuttavia, dal 2024 e con l’avvicinarsi dell’approvazione del GENIUS Act nel 2025, la quota di USDT mostra nuovamente segni di pressione.

Fonte: Coin Metrics Network Data Pro

USDC di Circle sta gradualmente recuperando terreno grazie al momentum regolamentare interno, mentre le "altre" stablecoin, principalmente alternative che generano rendimento come USDe di Ethena, USDS di Sky e i fondi di mercato monetario tokenizzati, stanno guadagnando quote di mercato. Il mercato sembra essere in una fase di transizione: USDT continua a guidare in termini di liquidità e adozione, ma affronta una concorrenza sempre più intensa da parte di reti di pagamento esistenti e alternative che distribuiscono i rendimenti.

Redditività e percorso verso la conformità

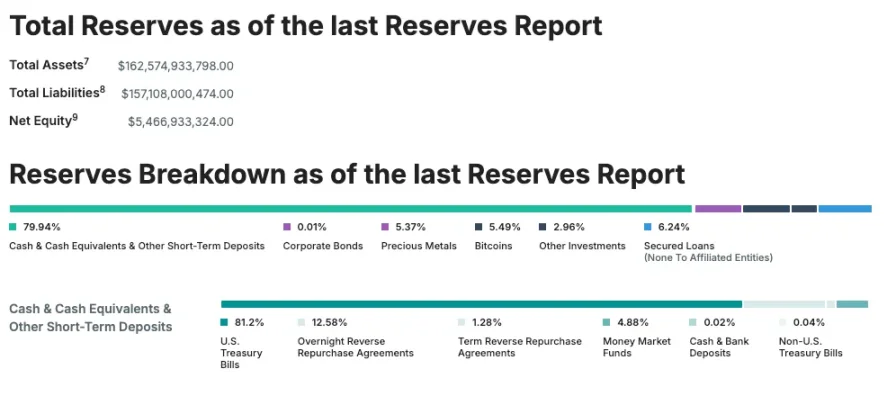

Nonostante la crescente concorrenza, Tether rimane l’emittente di stablecoin più redditizia, con un utile netto di 4.9 miliardi di dollari nel secondo trimestre del 2025. Questo grazie alle sue riserve di titoli di Stato USA per 127 miliardi di dollari, che la rendono uno dei maggiori detentori di debito pubblico statunitense al mondo. Tuttavia, Tether è sempre stata un emittente offshore con sede in El Salvador, e parte delle sue riserve comprende asset non conformi come metalli preziosi, bitcoin e prestiti garantiti. Per affrontare questa situazione, Tether prevede di lanciare USAT, una stablecoin completamente conforme e con sede negli Stati Uniti, per rafforzare la sua strategia di crescita interna e il suo ruolo nella domanda di debito USA.

Fonte: Tether Transparency (rapporto di attestazione al 30 giugno)

Come USDT si muove tra le diverse blockchain

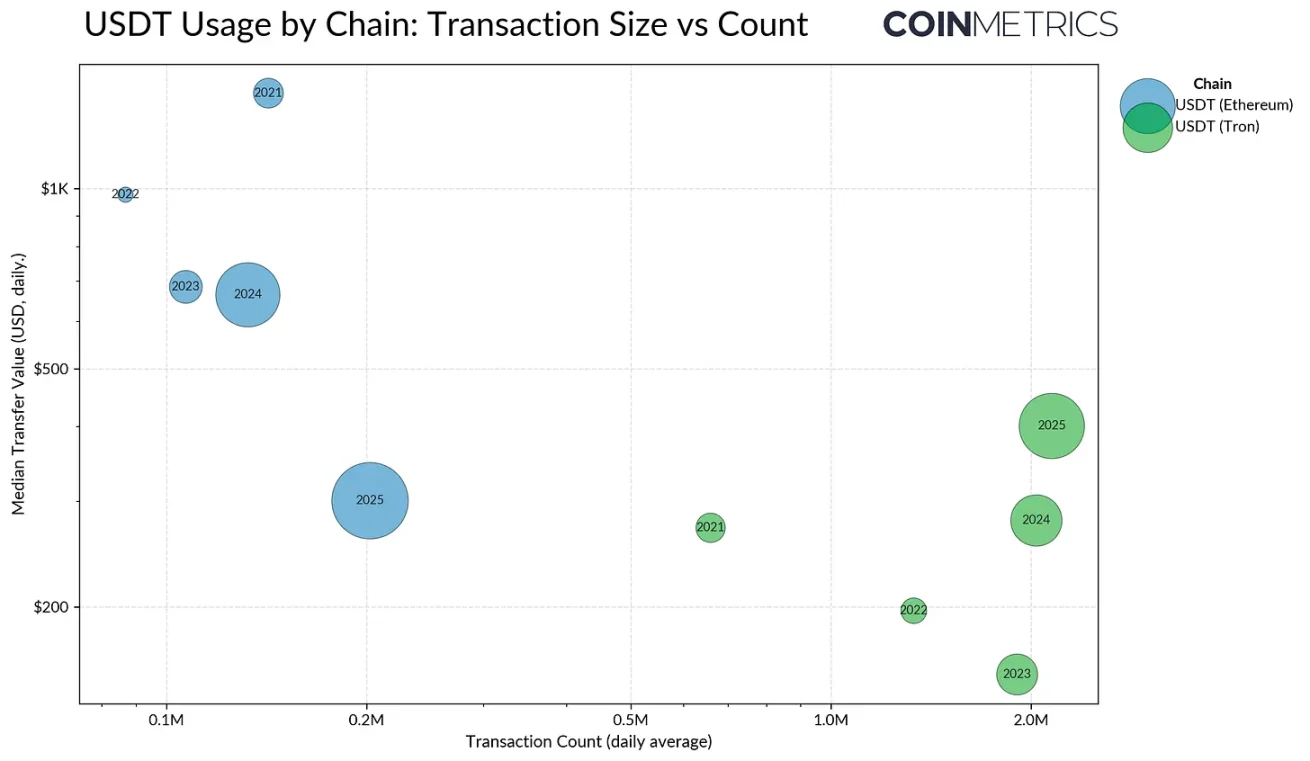

Dopo aver stabilito la posizione di mercato di Tether come emittente, è fondamentale comprendere come USDT si muove tra le diverse blockchain e quali canali supportano il suo trasferimento e settlement. Le modalità di circolazione di USDT sono modellate dalle capacità di ciascuna rete e influenzano i tipi di attività e gli utenti predominanti su ogni chain. L’utilizzo di USDT riflette diversi tipi di attività, con la stragrande maggioranza dell’emissione concentrata su Ethereum e Tron.

Storicamente, Tron è stato il principale punto di accesso per gli utenti dei mercati emergenti, apprezzato per le sue basse commissioni e il settlement rapido. Nel 2025, Tron ha registrato una media di oltre 2.3 milioni di transazioni giornaliere, risultando una rete con alta fidelizzazione per i trasferimenti di USDT, supportando un’attività continua e ad alta velocità di piccoli importi simili a pagamenti. Questo modello è coerente con il suo utilizzo nei pagamenti retail e nelle rimesse, dove costi e accessibilità sono fondamentali.

Fonte: Coin Metrics Network Data Pro

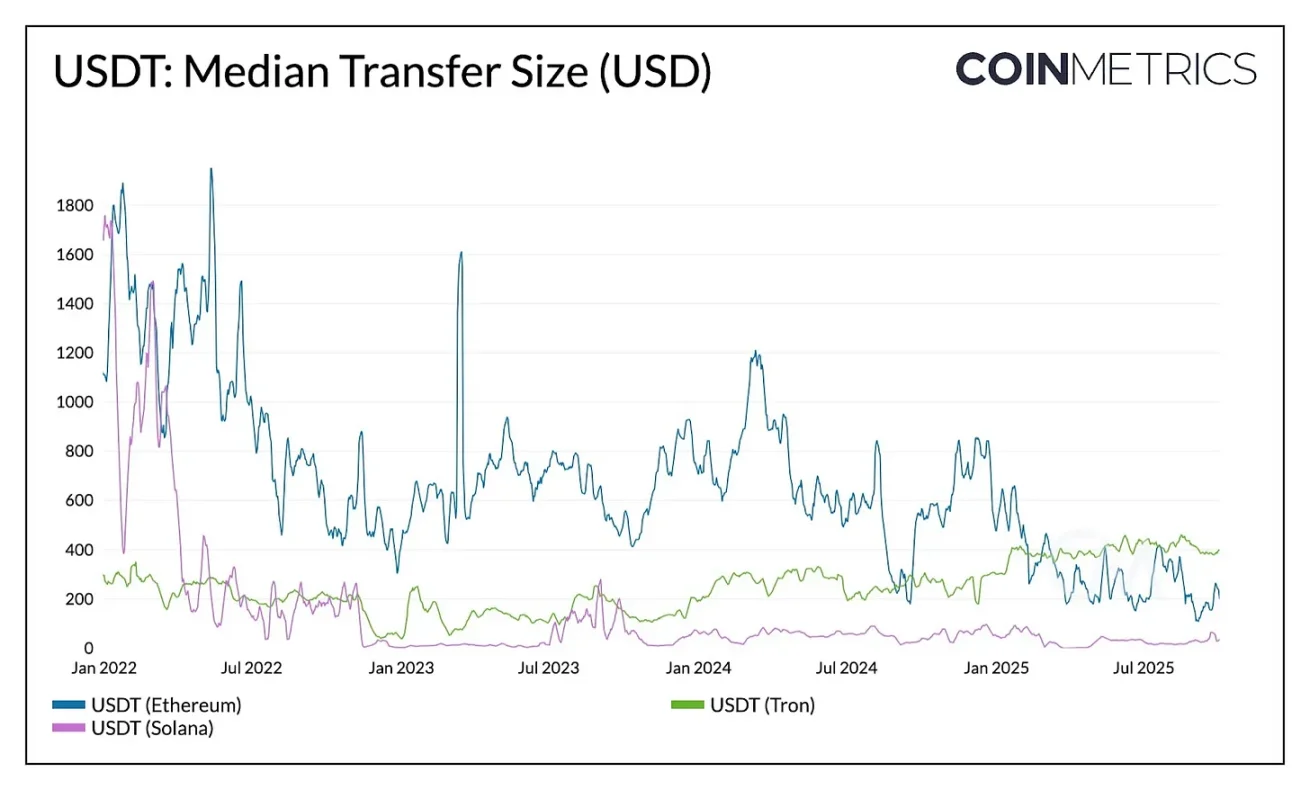

Al contrario, Ethereum ha tradizionalmente gestito trasferimenti di valore più elevato e a frequenza più bassa, riflettendo il suo ruolo di centro di settlement e liquidità per DeFi e attività istituzionali. Tuttavia, questa dinamica sta cambiando.

Dopo gli upgrade Dencun e Pectra, la commissione media per transazione su Ethereum è scesa sotto 1 dollaro, consentendo un aumento della frequenza dei piccoli trasferimenti. L’importo mediano dei trasferimenti su Ethereum è sceso da oltre 1.000 dollari nel 2023 a circa 240 dollari a metà 2025, mentre quello su Tron è aumentato. Questa dinamica avvicina Ethereum ai tipi di attività che un tempo erano esclusivi di Tron.

Fonte: Coin Metrics Network Data Pro

Questo cambiamento di comportamento coincide anche con una redistribuzione dell’offerta. Nell’agosto 2025, l’offerta di USDT su Ethereum (96 miliardi di dollari) ha superato quella su Tron (78 miliardi di dollari), mostrando come commissioni più basse e maggiore liquidità stiano attirando nuovamente l’attività su Ethereum.

Fonte: Coin Metrics Network Data Pro (USDT su Ethereum, USDT su Tron)

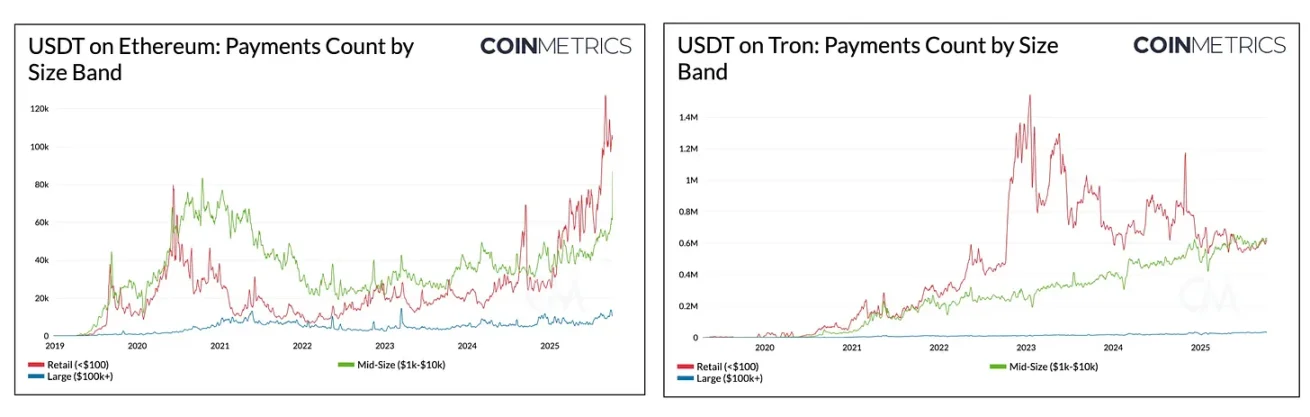

Questa tendenza è evidente anche nella composizione dei pagamenti USDT cross-chain. Su Tron, con la crescita dei flussi di medie dimensioni, il divario tra pagamenti retail e trasferimenti medi si è ridotto. Su Ethereum, dal 2024, il numero di pagamenti retail (<100 dollari) e medi (1.000-10.000 dollari) è cresciuto rapidamente, mentre i trasferimenti di grandi dimensioni (100.000-1.000.000 dollari) sono rimasti stabili. Ciò indica che, con una rete più accessibile, l’uso di USDT si sta diversificando verso attività di piccolo taglio.

Espandere la dominanza di USDT tramite canali emergenti

L’evoluzione di USDT su chain come Tron ed Ethereum evidenzia come velocità di settlement, costi e liquidità plasmino il comportamento degli utenti. Guardando al futuro, Tether sta espandendo strategicamente la sua copertura tramite nuovi canali di distribuzione e livelli di settlement.

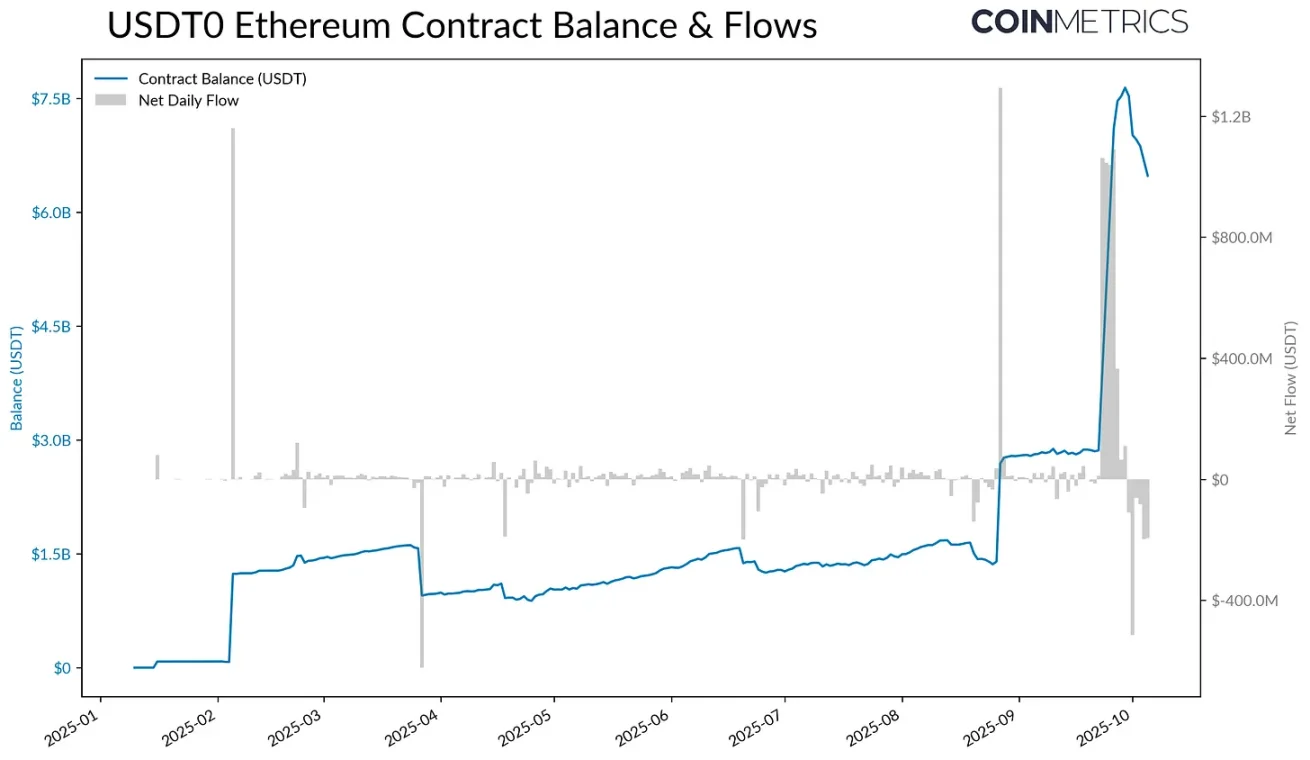

Ad esempio, USDT0, lanciato secondo lo standard OFT (Omnichain Fungible Token) di LayerZero, consente trasferimenti cross-chain senza soluzione di continuità bloccando USDT su Ethereum e coniando token equivalenti sulla chain di destinazione, mantenendo la parità 1:1.

Fonte: Coin Metrics ATLAS

Dopo il lancio di Plasma (una blockchain Layer-1 ottimizzata per le stablecoin) il 25 settembre, l’offerta di USDT bloccata nel contratto USDT0 su Ethereum è passata da 2.8 miliardi di dollari a 7.7 miliardi di dollari. Grazie a trasferimenti USDT a costo zero, stablecoin come gas fee e un design ad alta capacità, Plasma ha rapidamente attratto oltre 6 miliardi di dollari di offerta USDT0, stabilizzandosi attualmente intorno ai 4.2 miliardi di dollari.

Sebbene la sua sostenibilità a lungo termine dipenderà dall’adozione nei casi d’uso di pagamento e risparmio, Plasma rappresenta una nuova classe di canali complementari per USDT, simile a come oggi Tron ed Ethereum servono attività diverse. USDT0 e Plasma illustrano come Tether stia espandendo la sua distribuzione su una gamma più ampia di reti, in grado di supportare esigenze che vanno dal settlement di alto valore ai pagamenti, DeFi e attività retail.

Conclusione

Con le stablecoin che diventano infrastruttura di pagamento globale, il prossimo capitolo di Tether si svolgerà in un contesto di crescente concorrenza e maggiore chiarezza regolamentare. La sua capacità di mantenere la posizione dominante dipenderà dalla possibilità di evolversi da emittente offshore a fornitore di infrastrutture multichain e conforme, senza però indebolire i suoi vantaggi fondamentali in termini di liquidità e distribuzione. L’emergere di USDT omnichain e di reti focalizzate sulle stablecoin (come Plasma) preannuncia un futuro più diversificato per settlement e pagamenti. Che Tether riesca ad espandere i suoi effetti di rete o perda terreno di fronte ai concorrenti, definirà l’evoluzione della prossima fase del settore.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Previsione del prezzo di PEPE: una rottura del triangolo potrebbe far decollare la moneta PEPE

È questa l'ultima possibilità per Bitcoin di superare i 130.000 dollari nel 2025?

Il trading istituzionale sulla volatilità di Bitcoin supera la soglia dei 57 miliardi di dollari