Il DEX Lithos, che sta per lanciare il TGE, è in realtà un fondo di beni pubblici?

In apparenza è un DEX, ma in realtà il 40% della fornitura iniziale sarà utilizzato per finanziare prodotti pubblici.

In apparenza è un DEX, ma in realtà il 40% della fornitura iniziale sarà destinato al finanziamento di beni pubblici.

Scritto da: Eric, Foresight News

Dopo il lancio ufficiale del token Plasma, anche i progetti del suo ecosistema hanno iniziato a seguire le orme del "fratello maggiore". Lithos, un DEX posizionato come mercato di liquidità nell’ecosistema Plasma, dopo due rinvii consecutivi, ha finalmente fissato il TGE per stasera alle 20:00 (UTC+8). Anche se ormai è tardi per ottenere l’airdrop, questa “fondazione di beni pubblici travestita da DEX” offre ancora opportunità di guadagni superiori alla media per chi entra presto.

DEX “Frankenstein di meccanismi”

Il meccanismo di design di Lithos si ispira sostanzialmente all’esperienza di numerosi DEX maturi, raccogliendo il meglio da ciascuno. Oltre al DEX, il suo prodotto principale include anche la Foundry Launchpad (non ancora lanciata), pensata per supportare i nuovi progetti su Plasma nella creazione di liquidità iniziale direttamente sull’infrastruttura di Lithos, e per guidare una maggiore liquidità e price discovery tramite strumenti come la “bribery” di cui parleremo di seguito.

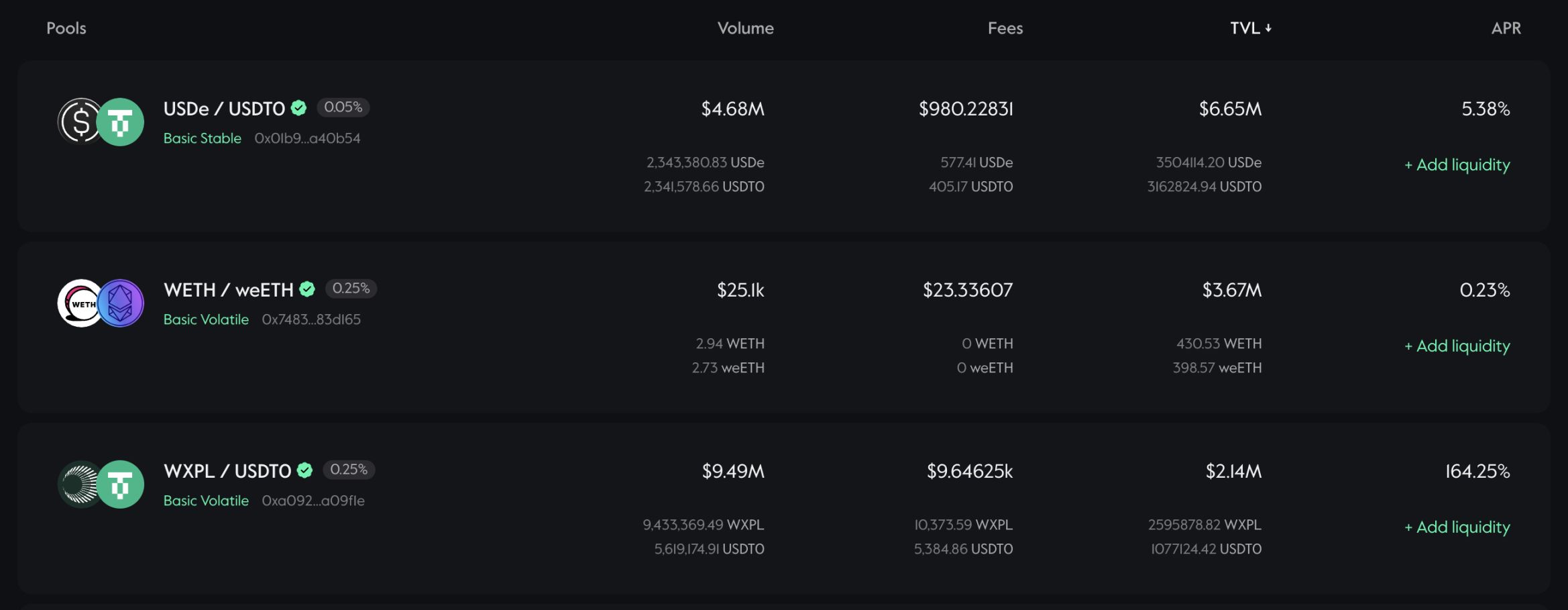

Per quanto riguarda il DEX, Lithos suddivide la liquidità in pool di asset stabili (ad esempio USDC/USDT o WETH/weETH), pool di asset volatili e pool che consentono di fornire liquidità entro un intervallo specifico; inoltre, le commissioni possono essere progettate in base alle caratteristiche di ciascun pool.

Dal punto di vista meccanico, Lithos adotta il meccanismo ve(3,3). Spiegare nel dettaglio ve(3,3) potrebbe essere complesso, quindi si consiglia ai lettori di approfondire autonomamente. In breve, ve(3,3) combina il modello ve di Curve con il game theory (3,3) di OlympDAO, progettando un sistema in cui sia i fornitori di liquidità (LP) sia i detentori di token scelgono di non vendere i token, ma di bloccarli per partecipare alle votazioni e ottenere commissioni, emissioni di token e “bribery”, realizzando così una situazione win-win.

Gli utenti che possiedono il token Lithos LITH possono scegliere di bloccare i token per coniare veLITH; la quantità e il periodo di blocco determinano il potere di voto (numero di voti). Gli utenti con diritto di voto possono decidere, tramite votazione, quali pool di liquidità riceveranno i nuovi token LITH sbloccati nella settimana successiva (il ciclo settimanale inizia ogni giovedì alle 0:00 UTC) e come suddividere la quantità destinata a ciascun pool.

Oltre alle ricompense in token LITH, i votanti possono anche ottenere una parte delle commissioni di trading dei pool di liquidità che ricevono incentivi LITH tramite votazione, oltre alla “bribery”. La cosiddetta “bribery” consiste essenzialmente negli incentivi in token offerti dai progetti che creano pool di liquidità per i propri token; più incentivi offre il progetto, maggiore sarà la motivazione degli utenti a votare per quel pool. Più voti riceve un pool, più ricompense LITH attira, incentivando così più utenti a fornire liquidità, aumentando la profondità di mercato e favorendo la price discovery dei nuovi token.

Infine, Lithos utilizza anche la propria liquidità di protocollo (POL) per garantire che le coppie di trading principali abbiano sempre sufficiente liquidità e per ridurre la dipendenza dagli LP speculativi. Questa liquidità proviene dalle entrate del protocollo e sarà bloccata permanentemente come quota LP.

La classificazione dei pool di liquidità, le commissioni dinamiche e il ve(3,3) sono tutti meccanismi progettati e riconosciuti dal mercato dai predecessori dei DEX; Lithos li ha combinati scegliendo quelli ritenuti più efficaci. Anche se apparentemente non c’è nulla di nuovo, Lithos, integrandosi con gli aggregatori Jumper e Kyber Network, è riuscito a generare un volume di trading di quasi 15 milioni di dollari con un TVL di poco superiore a 14 milioni di dollari, un risultato tutto sommato sufficiente.

Design della tokenomics

La fornitura iniziale di LITH è di 50 milioni di token, di cui il 2% sarà utilizzato per creare la liquidità iniziale; il 5% per incentivi alla liquidità; il 5% sarà assegnato a market maker e CEX; il 10% sarà destinato al fondo di crescita dell’ecosistema; il 5% sarà utilizzato per l’airdrop; il 19% sarà assegnato alla fondazione per operazioni e riserva strategica; il 14% sarà destinato al team, con questi token che verranno rilasciati in due anni dopo un anno di lock-up. Tuttavia, ciò che sorprende è che il 40% della fornitura iniziale sarà bloccato permanentemente (Lithos intende probabilmente dire bloccato come veLITH), per finanziare progetti basati su Plasma, programmi di ricerca e iniziative comunitarie a beneficio dell’ecosistema più ampio.

La fornitura totale di LITH non ha un limite massimo e, secondo il modello ve(3,3), ogni settimana verranno distribuiti nuovi token. Il design attuale di Lithos si ispira a Thena: nella prima settimana verranno emessi 2,6 milioni di token, poi l’emissione settimanale diminuirà dell’1% fino a quando l’emissione settimanale non scenderà allo 0,2% della fornitura circolante, dopodiché la quantità di token emessi si stabilizzerà per “garantire incentivi a lungo termine”. Dei token emessi settimanalmente, il 67,5% andrà agli LP, il 30% sarà redistribuito come anti-diluizione, il 2,5% sarà destinato al wallet degli sviluppatori per supportare alcune operazioni sul protocollo.

Inoltre, Lithos ha progettato un programma periodico di buyback e distribuzione chiamato “Ignition”, volto a sostenere con rendimenti extra i detentori di LITH a lungo termine. Il programma si svolge ogni quattro settimane e una parte dei token riacquistati viene distribuita come ricompensa extra ai detentori di veLITH. Le quote LP proprie di Lithos e i profitti ottenuti tramite veLITH non saranno interamente distribuiti ai detentori di veLITH: una parte sarà trattenuta dalla fondazione per aumentare il peso di voto o reinvestita nel protocollo per incrementare la liquidità (POL).

Lithos non ha rivelato i membri del team di progetto. Dal design complessivo, Lithos appare più come un fondo di beni pubblici Plasma senza scopo di lucro, il cui reddito principale deriva dal DEX auto-costruito, mentre i ricavi del progetto e una parte significativa dei token saranno infine utilizzati per sostenere altri beni pubblici dell’ecosistema Plasma, un design altamente comunitario ormai raro negli ultimi anni.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Che cos'è Hydrex, il progetto dell'ecosistema Base che cresce nonostante il mercato ribassista?

L'11 ottobre, mentre il mercato complessivo subiva un forte calo, il token HYDX del progetto DeFi Hydrex sulla chain Base è salito controcorrente di oltre il 40%.

Il prezzo di Yei Finance (CLO) pronto per ulteriori guadagni nonostante il rischio di un ritracciamento del 55%

Powell segnala che il QT potrebbe finire — È questo l'aumento di liquidità di cui il crypto ha bisogno?

Mercati crypto oggi: le crypto restano indietro rispetto alle azioni e all’oro mentre i trader diventano più difensivi