La chiave della transizione tra orso e toro: la seconda curva di crescita a S

La seconda curva di crescita S è il risultato della normalizzazione strutturale della finanza attraverso il rendimento, la forza lavoro e la credibilità, sotto vincoli reali.

La seconda curva S di crescita è il risultato della normalizzazione strutturale della finanza tramite rendimento, forza lavoro e credibilità sotto vincoli reali.

Autore: arndxt

Traduzione: AididiaoJP, Foresight News

L'espansione della liquidità rimane la principale narrazione macro dominante.

I segnali di recessione sono in ritardo, mentre l'inflazione strutturale è persistente.

Il tasso di interesse di politica monetaria è superiore al livello neutro ma inferiore alla soglia restrittiva.

Il mercato prezza un atterraggio morbido, ma il vero aggiustamento avviene a livello istituzionale: dal facile accesso alla liquidità a una produttività più disciplinata.

La seconda curva non è ciclica.

Essa normalizza strutturalmente la finanza tramite rendimento, forza lavoro e credibilità sotto vincoli reali.

Transizione ciclica

La conferenza Token2049 di Singapore segna un punto di svolta dal boom speculativo all'integrazione strutturale.

Il mercato sta rivalutando il rischio, passando dalla liquidità guidata dalla narrazione a dati di rendimento supportati dai ricavi.

Cambiamenti chiave:

- Le piattaforme di trading decentralizzate perpetual mantengono la posizione dominante, Hyperliquid garantisce la liquidità su scala di rete.

- I mercati predittivi stanno emergendo come derivati funzionali dei flussi informativi.

- I protocolli AI con reali scenari applicativi Web2 stanno silenziosamente ampliando i ricavi.

- Restaking e DAT hanno raggiunto il picco; la frammentazione della liquidità è evidente.

Struttura macro: svalutazione monetaria, demografia, liquidità

L'inflazione degli asset riflette la svalutazione monetaria, non la crescita organica.

Quando la liquidità si espande, gli asset a lunga durata sovraperformano il mercato.

Quando la liquidità si contrae, la leva finanziaria e le valutazioni vengono compresse.

Tre fattori strutturali trainanti:

- Svalutazione monetaria: il rimborso del debito sovrano richiede un'espansione continua del bilancio.

- Demografia: l'invecchiamento della popolazione riduce la produttività, rafforzando la dipendenza dalla liquidità.

- Canali di liquidità: la liquidità globale totale, ovvero la somma delle riserve delle banche centrali e del sistema bancario, ha seguito il 90% della performance degli asset rischiosi dal 2009.

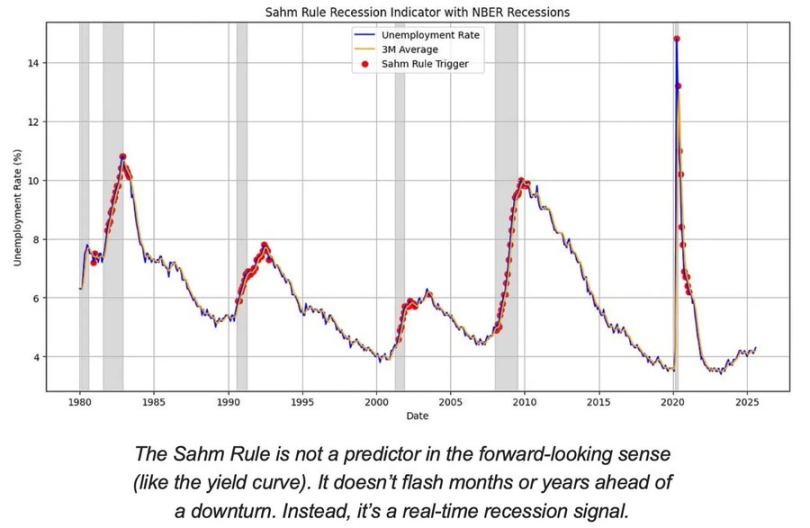

Rischio recessione: dati in ritardo, segnali anticipatori

Gli indicatori di recessione mainstream sono in ritardo.

CPI, tasso di disoccupazione e regola di Sahm vengono confermati solo dopo l'inizio della recessione economica.

Gli Stati Uniti si trovano nella fase avanzata del ciclo economico, non in recessione.

La probabilità di un atterraggio morbido rimane superiore al rischio di un atterraggio duro, ma il timing delle politiche è un fattore limitante.

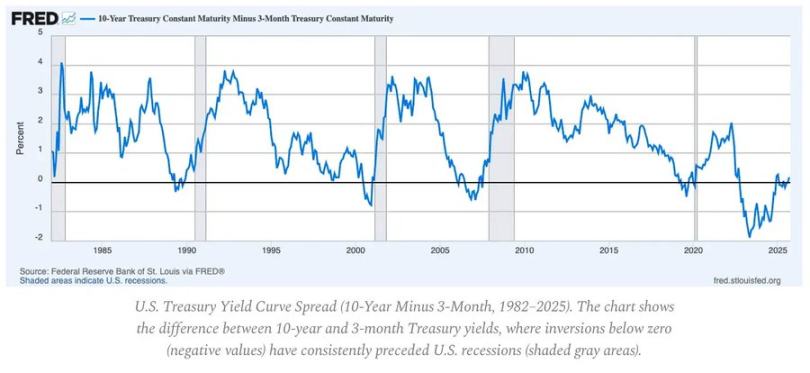

Indicatori anticipatori:

- L'inversione della curva dei rendimenti rimane il segnale anticipatore più chiaro.

- Gli spread creditizi sono sotto controllo, indicando l'assenza di pressioni sistemiche imminenti.

- Il mercato del lavoro si sta gradualmente raffreddando; l'occupazione rimane tesa nel ciclo.

Dinamiche dell'inflazione: il problema dell'ultimo miglio

La disinflazione delle merci è completata; l'inflazione dei servizi e la rigidità salariale ora ancorano il CPI complessivo intorno al 3%.

Questo "ultimo miglio" rappresenta la fase più complessa della disinflazione dagli anni '80.

- La deflazione delle merci ora compensa parte dell'impatto sul CPI.

- La crescita salariale vicina al 4% mantiene elevata l'inflazione dei servizi.

- L'inflazione abitativa è in ritardo nella misurazione; i canoni di mercato reali si sono già raffreddati.

Implicazioni di politica:

- La Federal Reserve si trova a bilanciare credibilità e crescita.

- Un taglio dei tassi troppo precoce rischia una nuova accelerazione; mantenerli troppo a lungo rischia un'eccessiva restrizione.

- Il risultato di equilibrio è che il nuovo livello minimo di inflazione si attesti vicino al 3%, non al 2%.

Struttura macro

Tre ancore di inflazione a lungo termine rimangono:

- De-globalizzazione: la diversificazione delle catene di approvvigionamento aumenta i costi di transizione.

- Transizione energetica: le attività a basse emissioni di carbonio, ad alta intensità di capitale, aumentano i costi di input a breve termine.

- Demografia: la carenza strutturale di forza lavoro causa una rigidità salariale persistente.

Questi fattori limitano la capacità della Federal Reserve di normalizzare senza una crescita nominale più elevata o un'inflazione di equilibrio più alta.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Brevis lancia Pico Prism, portando la prova in tempo reale di Ethereum sull'hardware consumer

Paxos conia accidentalmente 300 trilioni di PYUSD

Chainlink ha scelto di implementare un oracolo nativo in tempo reale unico su MegaETH, guidando la nascita della prossima generazione di applicazioni DeFi ad alta frequenza

Stabilire standard di alta prestazione: La Chainlink Oracle Network porta dati di mercato a bassissima latenza sulla prima blockchain in tempo reale, inaugurando una nuova narrazione per la finanza on-chain.

Seascape lancerà la sua prima strategia BNB Vault sulla chain BSC.

Seascape Foundation lancerà la sua prima strategia di tesoreria BNB on-chain.