Ciclo di Halving? Afflussi agli Exchange? Dimenticali — Il manuale d’azione dell’era post-ETF

Afflussi record negli ETF, fondi sovrani e derivati ora guidano il prezzo di Bitcoin. Gli analisti avvertono che il ciclo quadriennale potrebbe essere finito, sostituito da regimi di liquidità.

La “legge dei quattro anni” di Bitcoin potrebbe infrangersi per la prima volta. Nonostante afflussi record negli ETF spot e riserve aziendali in crescita, il mercato non si muove più all’unisono con il ciclo dell’halving.

Al contrario, shock di liquidità, allocazioni di fondi sovrani e crescita dei derivati stanno emergendo come i nuovi punti di riferimento per la scoperta del prezzo. Questo cambiamento solleva una domanda cruciale per il 2026: le istituzioni possono ancora affidarsi ai vecchi schemi ciclici, o devono riscrivere completamente le regole?

Il ciclo si è finalmente spezzato?

Con queste forze ora a dettare il ritmo, la domanda non è se il vecchio ciclo abbia ancora importanza, ma se sia già stato sostituito. BeInCrypto ha parlato con James Check, co-fondatore e analista on-chain di Checkonchain Analytics ed ex Lead On-Chain Analyst di Glassnode, per mettere alla prova questa tesi.

Per anni, gli investitori in Bitcoin hanno trattato il ciclo dell’halving quadriennale come un dogma. Quel ritmo ora affronta la sua prova più difficile. Nel settembre 2025, CoinShares ha registrato 1,9 miliardi di dollari di afflussi negli ETF—quasi la metà in Bitcoin—mentre Glassnode ha indicato la fascia tra 108.000 e 114.000 dollari come zona decisiva. Allo stesso tempo, CryptoQuant ha rilevato afflussi sugli exchange ai minimi storici, anche mentre Bitcoin raggiungeva nuovi massimi storici.

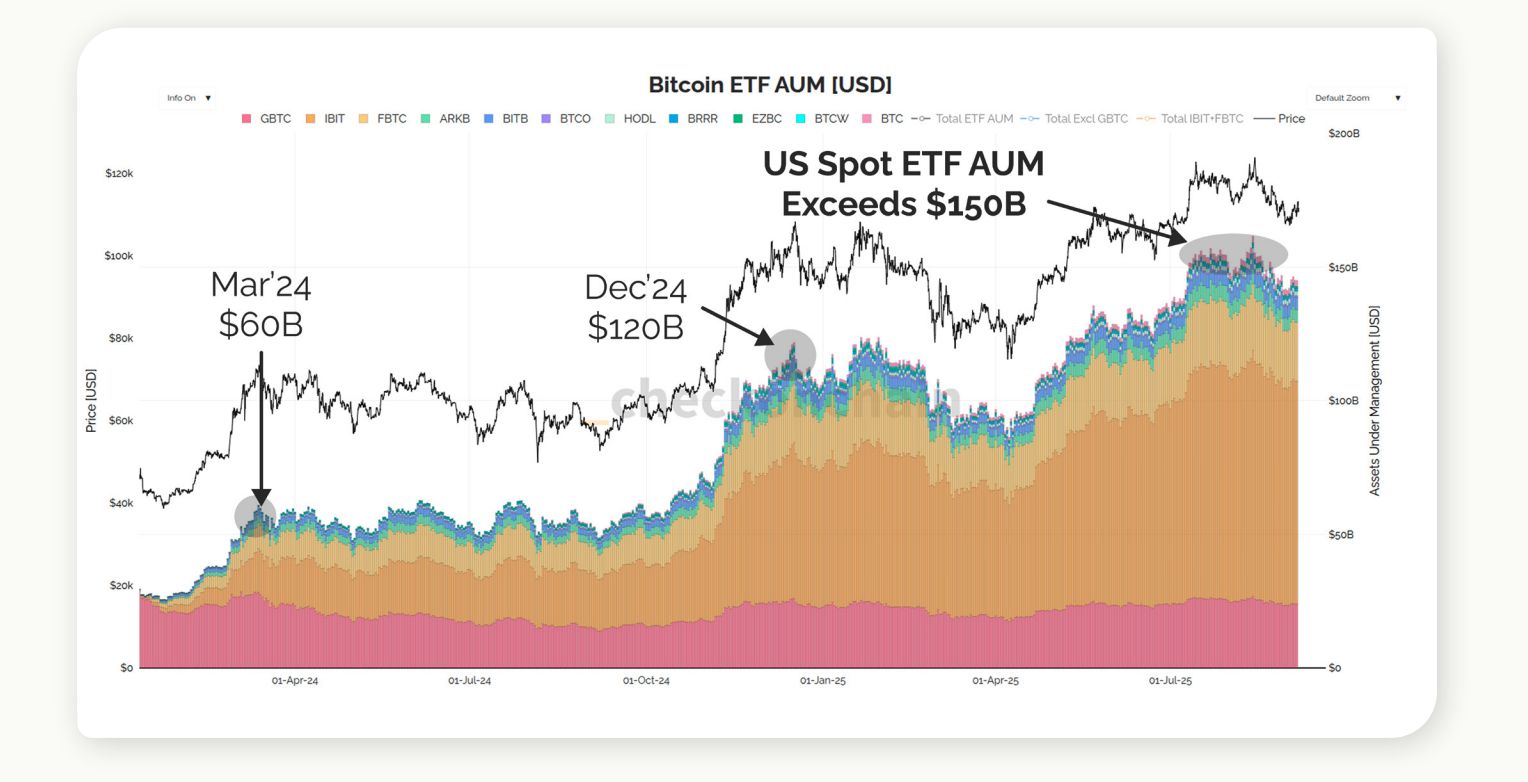

Afflussi negli ETF: nuova domanda o semplice riorganizzazione?

Gli afflussi negli ETF di settembre hanno evidenziato una domanda robusta, ma gli investitori devono capire se si tratta davvero di nuovo capitale o semplicemente di detentori esistenti che passano da strumenti come GBTC. Questa distinzione influisce su quanto sostegno strutturale abbia il rally.

Source: Checkonchain

Source: Checkonchain “Ci saranno sicuramente alcuni detentori che stanno migrando dalla detenzione on-chain agli ETF. Questo sta sicuramente accadendo. Tuttavia, non è la maggioranza… la domanda è stata in realtà incredibile e massiccia. Parliamo di decine di miliardi di dollari, capitale davvero serio che entra in gioco. La differenza è che abbiamo molta pressione di vendita.”

James ha osservato che gli ETF hanno già assorbito circa 60 miliardi di dollari in afflussi totali. I dati di mercato mostrano che questa cifra è superata dai profitti realizzati mensilmente dai detentori di lungo termine, tra 30 e 100 miliardi di dollari, sottolineando perché i prezzi non sono saliti così rapidamente come la sola domanda degli ETF potrebbe suggerire.

Flussi sugli exchange: segnale o rumore?

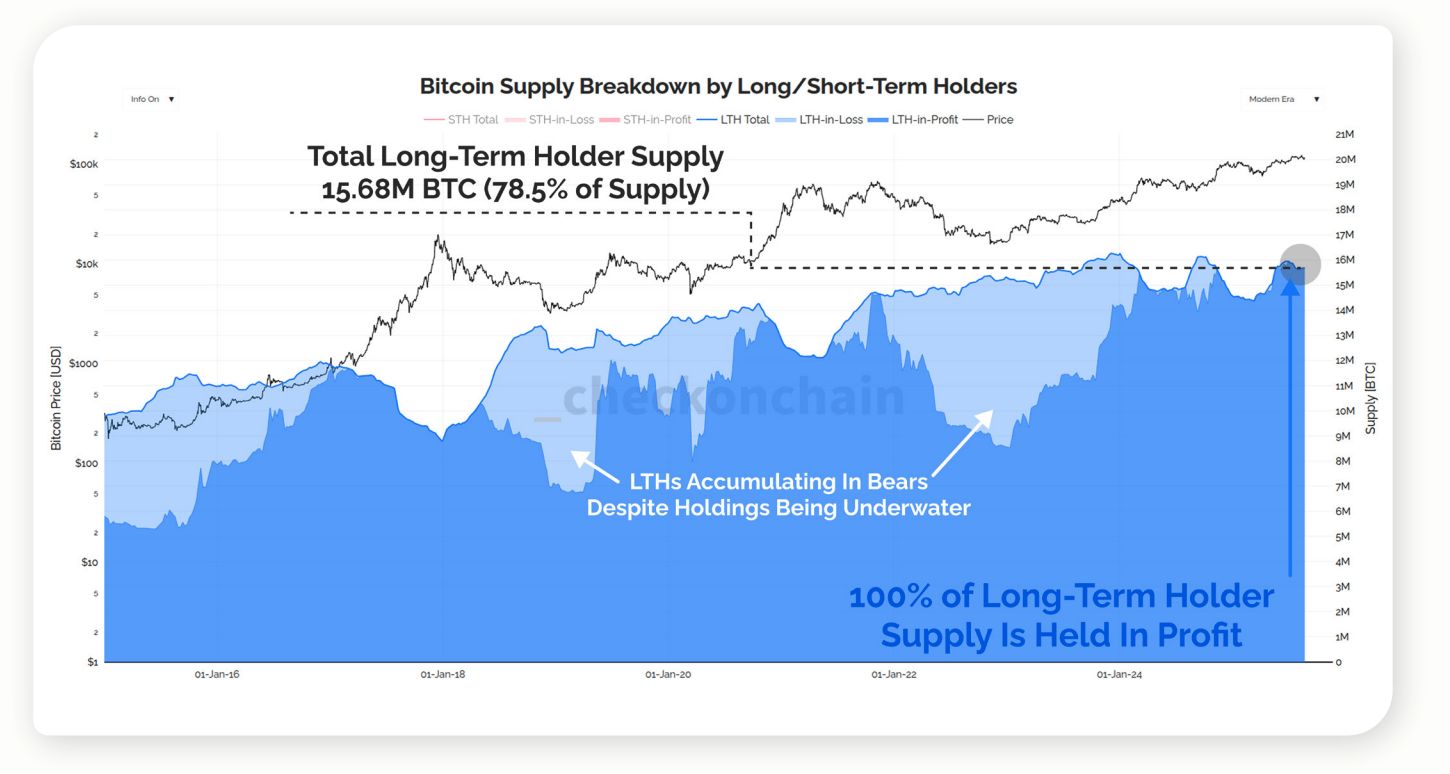

CryptoQuant mostra che gli afflussi sugli exchange hanno raggiunto minimi storici ai massimi di Bitcoin del 2025. A prima vista, ciò potrebbe significare scarsità strutturale. Tuttavia, James ha messo in guardia dal fare troppo affidamento su queste metriche.

Source: Checkonchain

Source: Checkonchain “Non mi vedrete usare spesso i dati degli exchange perché penso che non siano uno strumento particolarmente utile. Gli exchange hanno, credo, circa 3,4 milioni di bitcoin. Molti di questi fornitori di dati semplicemente non hanno tutti gli indirizzi dei wallet perché è davvero, davvero difficile trovarli tutti.”

L’analisi conferma questa limitazione, osservando che la fornitura dei detentori di lungo termine—attualmente 15,68 milioni di BTC, circa il 78,5% della fornitura circolante, tutti in profitto—è un indicatore di scarsità più affidabile rispetto ai saldi sugli exchange.

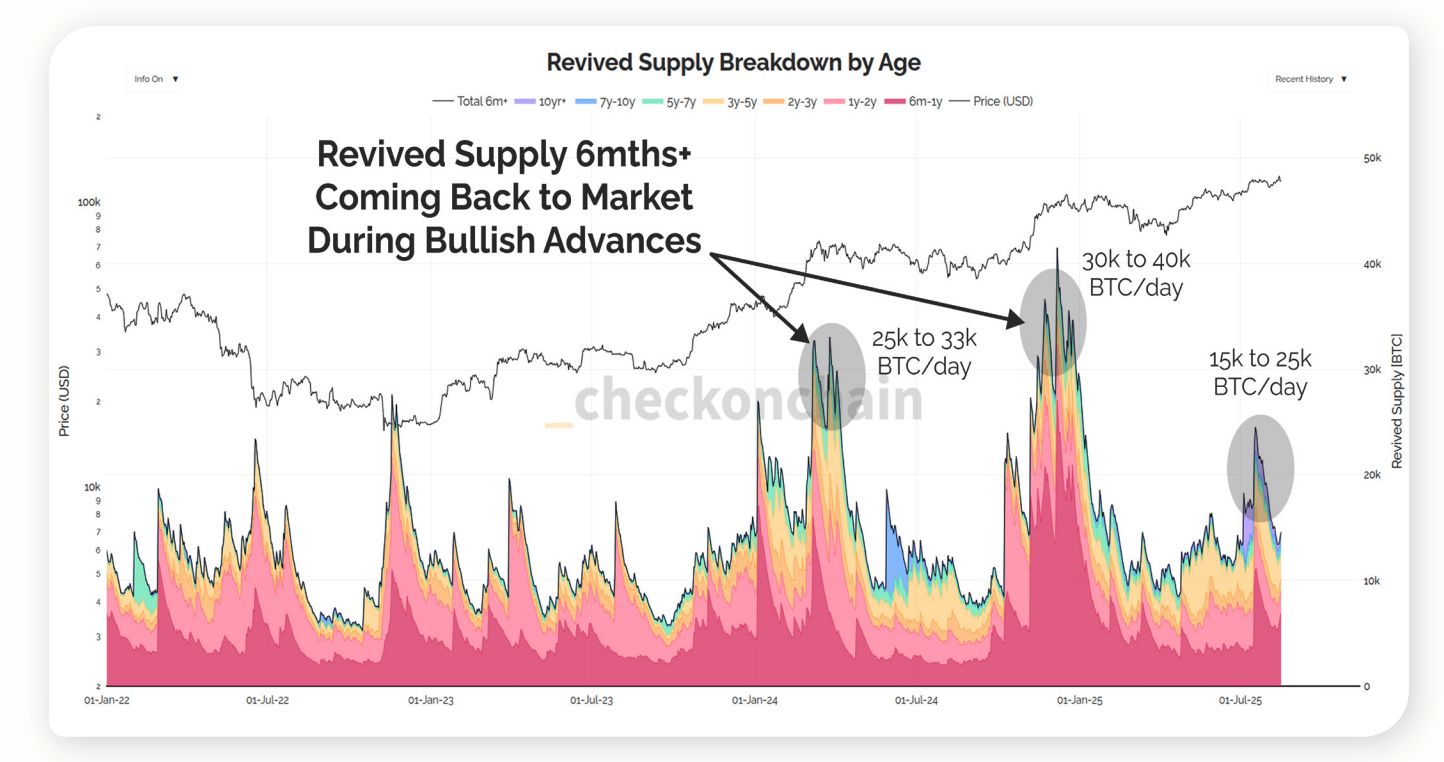

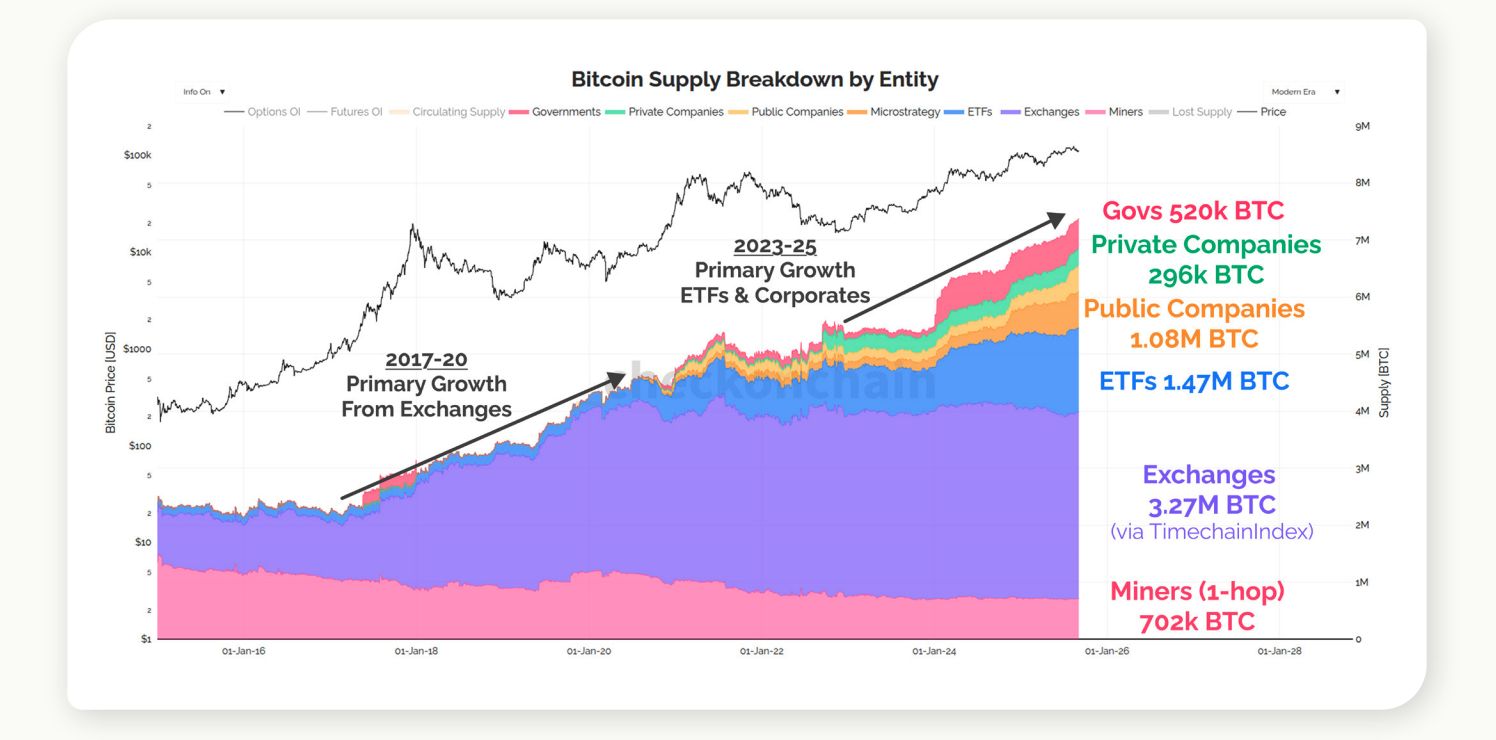

I miner muovono ancora il mercato?

Per anni, il mining era sinonimo di rischio ribassista. Eppure, con i flussi di ETF e tesorerie ora dominanti, la loro influenza potrebbe essere molto più trascurabile di quanto molti pensino.

Source: Checkonchain

Source: Checkonchain “Per la rete Bitcoin, quella pressione di vendita che ho menzionato prima, ho dei grafici… bisogna continuare a zoomare per vederla perché sembra la linea dello zero. È così piccola rispetto alle vendite dei vecchi detentori, ai flussi degli ETF. Quindi direi che l’halving non conta. E non conta, direi, già da un paio di cicli. È una di quelle narrazioni che penso sia morta.”

I circa 450 BTC emessi ogni giorno dai miner sono trascurabili rispetto all’offerta rimessa in circolo dai detentori di lungo termine, che può raggiungere 10.000–40.000 BTC al giorno nei rally di picco. Questo squilibrio spiega perché i flussi dei miner non definiscono più la struttura del mercato.

Dai cicli ai regimi di liquidità

Alla domanda se Bitcoin rispetti ancora il suo ciclo quadriennale o sia passato a un regime guidato dalla liquidità, James ha indicato svolte strutturali nell’adozione.

Source: Checkonchain

Source: Checkonchain “Ci sono stati due grandi punti di svolta nel mondo di Bitcoin. Il primo è stato il massimo storico del 2017… La fine del 2022 o l’inizio del 23, è lì che Bitcoin è diventato un asset molto più maturo. Oggi, Bitcoin risponde al mondo, piuttosto che il mondo rispondere a Bitcoin.”

L’analisi supporta questa visione, osservando che la compressione della volatilità e l’ascesa di ETF e derivati hanno spostato Bitcoin verso un ruolo più simile a un indice nei mercati globali. Sottolinea inoltre che ora sono le condizioni di liquidità, non i cicli di halving, a dettare il ritmo.

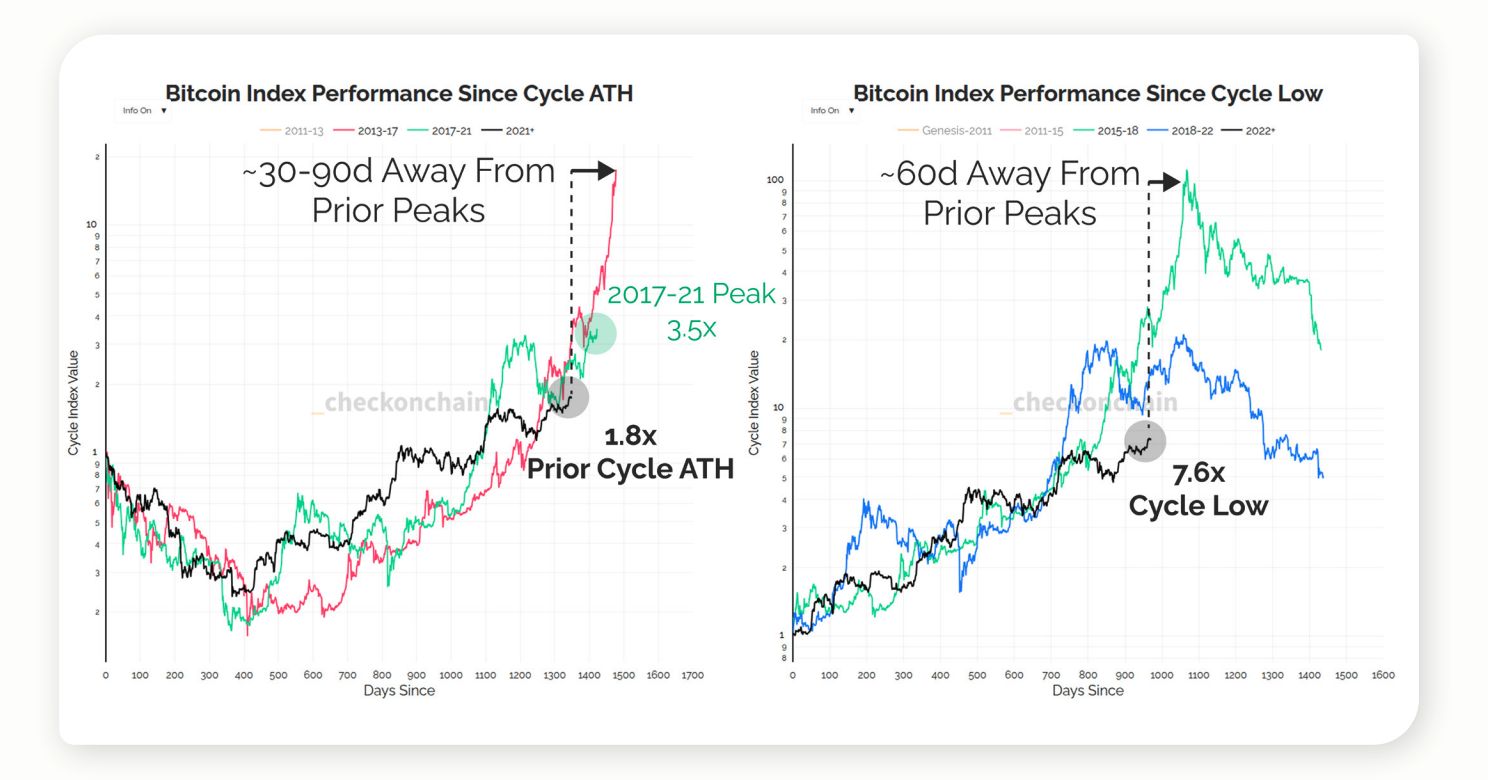

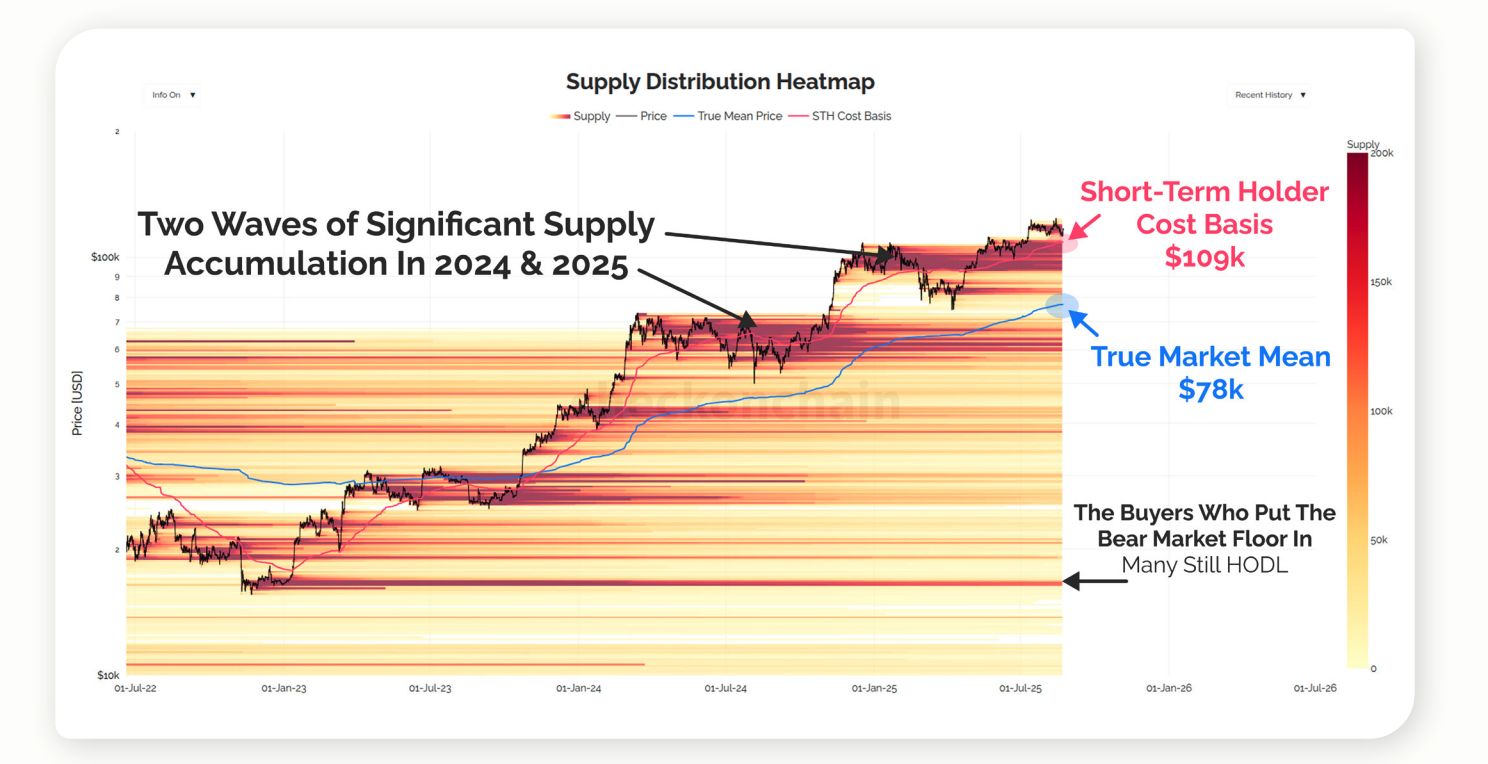

Prezzo realizzato e nuovi minimi di mercato orso

Tradizionalmente, il prezzo realizzato fungeva da affidabile diagnostico ciclico. I modelli di Fidelity suggeriscono che le correzioni post-halving avvengono 12–18 mesi dopo l’evento. James, tuttavia, sostiene che la metrica sia ormai obsoleta—e che gli investitori dovrebbero osservare dove si concentrano le basi di costo marginali.

Source: Checkonchain

Source: Checkonchain “Tipicamente un mercato orso termina quando il prezzo scende fino al prezzo realizzato. Ora, penso che il prezzo realizzato sia intorno a 52.000. Ma penso che questa metrica sia obsoleta perché include Satoshi e le monete perse… Non penso che Bitcoin torni a 30K. Se avessimo un mercato orso ora, penso che scenderemmo a qualcosa come 80.000. Per me è lì che inizierebbero a formarsi i minimi di mercato orso. 75–80K, qualcosa del genere.”

I loro dati mostrano una concentrazione delle basi di costo tra 74.000 e 80.000 dollari—coprendo ETF, tesorerie aziendali e medie di mercato effettive—indicando che questa fascia ora ancora i potenziali minimi di mercato orso.

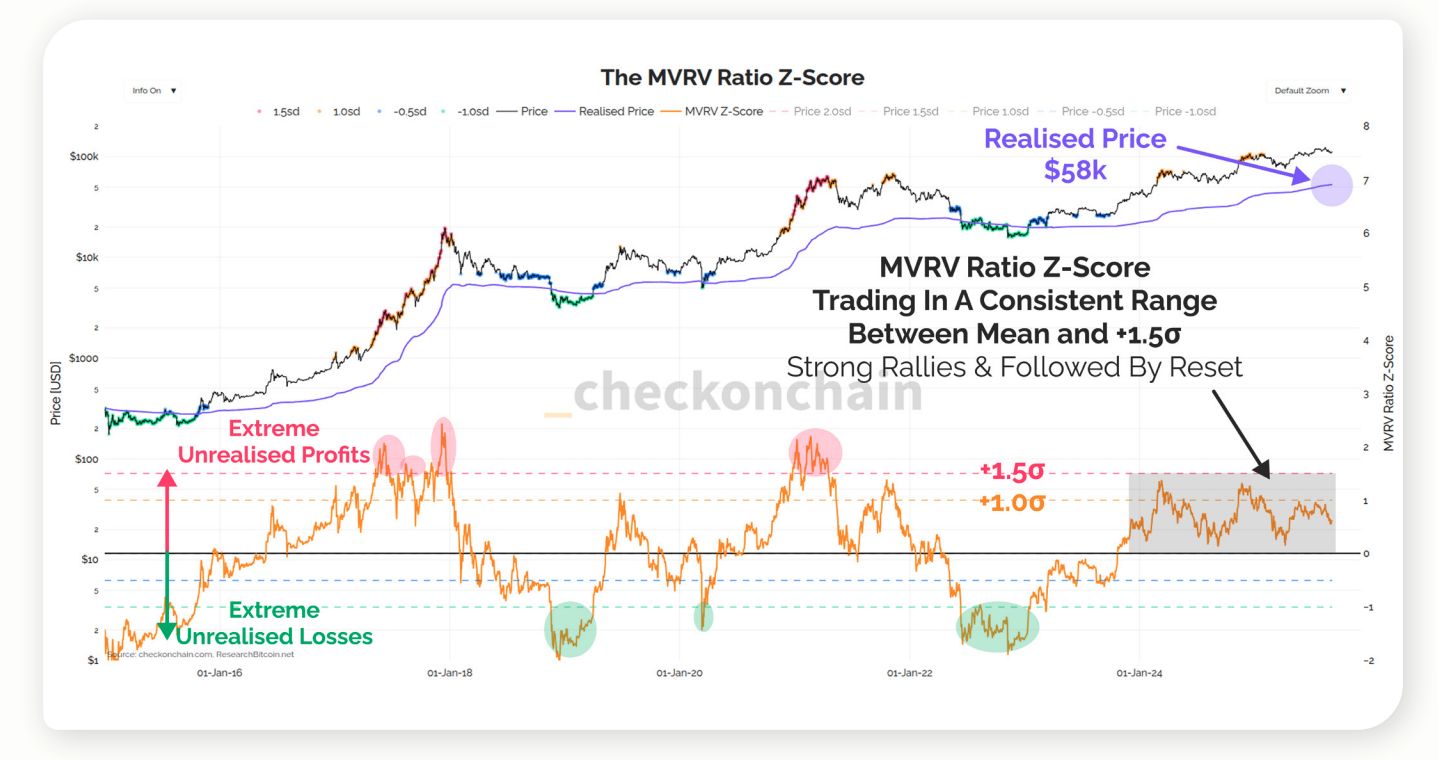

MVRV e i limiti delle metriche

Al contrario, l’MVRV Z-Score non si è rotto, ma le sue soglie si sono spostate con la profondità del mercato e la composizione degli strumenti. James consiglia flessibilità.

Source: Checkonchain

Source: Checkonchain “Penso che tutte le metriche siano ancora affidabili, ma le soglie passate non lo sono più. Le persone devono pensare alle metriche come a una fonte di informazione, non come a un indicatore che ti dirà la risposta. È facile individuare un blow-off top quando tutte le metriche sono alle stelle. Quello che è davvero difficile da individuare è quando il mercato toro semplicemente perde slancio e si gira.”

I loro dati mostrano che l’MVRV si raffredda vicino a +1σ e poi si appiattisce, invece di raggiungere estremi storici—rafforzando la visione di James che il contesto sia più importante delle soglie fisse.

Flussi sovrani e rischio di custodia

Man mano che fondi sovrani e pensioni considerano l’esposizione, il rischio di concentrazione è diventato una preoccupazione chiave. James ha riconosciuto che Coinbase detiene la maggior parte dei Bitcoin, ma ha sostenuto che il proof-of-work compensa il rischio sistemico.

Source: Checkonchain

Source: Checkonchain “Se c’è un’area che probabilmente rappresenta il maggior rischio di concentrazione, sarebbe Coinbase, semplicemente perché custodiscono praticamente tutti i Bitcoin degli ETF. Ma poiché Bitcoin utilizza il proof of work, in realtà non importa dove siano le monete… Non c’è una soglia di rischio che rompe il sistema. Il mercato si riequilibra da solo.”

I dati confermano che Coinbase funge da custode per la maggior parte degli ETF spot statunitensi, illustrando il grado di concentrazione e perché James lo considera un rischio di mercato piuttosto che di sicurezza.

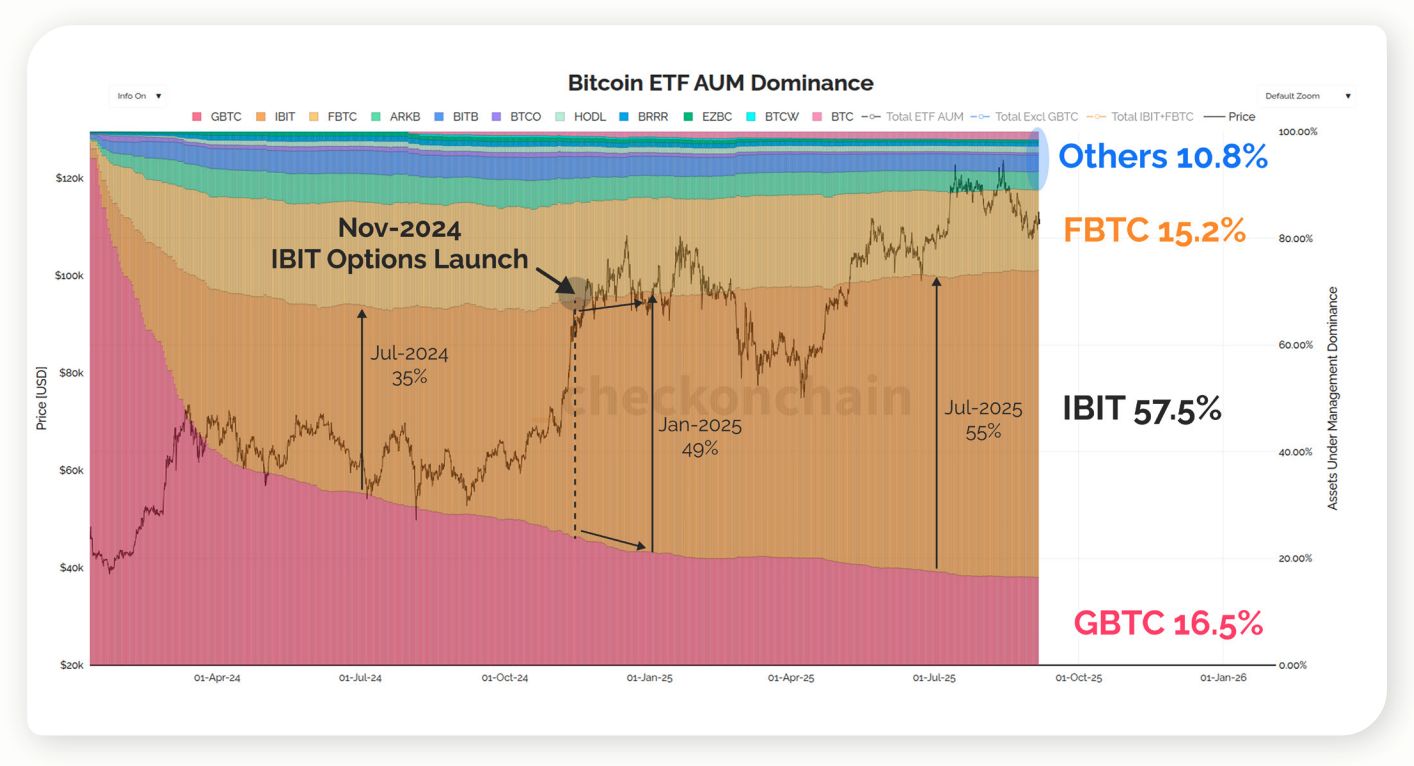

Opzioni, ETF e dominio degli Stati Uniti

James ha indicato i derivati come il fattore decisivo per l’eventuale ingresso di Vanguard nei mercati ETF e tokenizzati.

Source: Checkonchain

Source: Checkonchain “La cosa più importante in realtà non riguarda gli ETF stessi. È il mercato delle opzioni che si sta costruendo sopra di essi… Da ottobre 2024, IBIT ha iniziato a distaccarsi da tutti gli altri. Ora è l’unico che vede afflussi significativi. Gli Stati Uniti hanno circa il 90% del dominio in termini di detenzione di ETF.”

L’analisi di mercato mostra che IBIT di BlackRock ha catturato la maggior parte della quota AUM dopo il lancio delle opzioni alla fine del 2024, con gli ETF statunitensi che comandano quasi il 90% dei flussi globali—sottolineando i derivati come vero motore delle dinamiche di mercato. Il dominio di IBIT si allinea con i report secondo cui gli ETF statunitensi stanno modellando quasi tutti i nuovi afflussi, rafforzando il ruolo sproporzionato del paese.

Considerazioni finali

“Tutti cercano sempre la metrica perfetta per prevedere il futuro. Non esiste. L’unica cosa che puoi controllare sono le tue decisioni. Se scende a 75, assicurati di avere un piano per quello. Se sale a 150, assicurati di avere un piano anche per quello.”

James sostiene che preparare strategie sia per scenari ribassisti che rialzisti sia il modo più pratico per navigare la volatilità fino al 2026 e oltre.

La sua analisi suggerisce che il ciclo quadriennale dell’halving di Bitcoin potrebbe non definire più la sua traiettoria. Gli afflussi negli ETF e il capitale su scala sovrana hanno introdotto nuovi driver strutturali, mentre il comportamento dei detentori di lungo termine rimane il vincolo chiave.

Metrica come il Prezzo Realizzato e l’MVRV richiedono una reinterpretazione, con 75.000–80.000 dollari che emergono come probabile base in un moderno mercato orso. Per le istituzioni, l’attenzione nel 2026 dovrebbe spostarsi verso regimi di liquidità, dinamiche di custodia e i mercati dei derivati che ora si stanno formando sopra gli ETF.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

La proposta di riacquisto e distruzione di JST è stata ufficialmente lanciata, guidando l'aggiornamento del valore dell'ecosistema TRON attraverso un modello deflazionistico.

La proposta prevede di utilizzare il reddito netto di JustLend DAO, nonché tutti i profitti eccedenti i 10 milioni di dollari generati dall'ecosistema USDD, per riacquistare e bruciare i token JST.

Le balene mettono in staking 2 milioni di token Falcon Finance durante il crollo del mercato

The New York Times: La raccolta di fondi della famiglia Trump nel settore delle criptovalute è ancora più grave dello scandalo Watergate

Quando i presidenti iniziano a emettere token, la politica non è più uno strumento per governare il paese, ma diventa un gioco per aumentare il proprio valore di mercato.

In tendenza

AltroOpinione: BTC avrebbe potuto essere un concorrente dell’oro, ma il recente calo significativo è dovuto al fatto che la speculazione è ancora troppo forte.

La proposta di riacquisto e distruzione di JST è stata ufficialmente lanciata, guidando l'aggiornamento del valore dell'ecosistema TRON attraverso un modello deflazionistico.