La scommessa finanziaria di Mr. Beast

La scommessa finanziaria di MrBeast: un esperimento definitivo sulla fiducia.

Nell'ottobre 2025, MrBeast ha presentato una domanda di marchio denominata "MrBeast Financial" presso l'Ufficio Brevetti e Marchi degli Stati Uniti.

Questo giovane di 27 anni, che nel mondo reale è disposto a seppellirsi vivo per i suoi video e che nel mondo virtuale vanta 450 milioni di follower, intende espandere il suo impero commerciale dal fast food e snack fino alle banche, agli investimenti e persino alle piattaforme di trading di criptovalute.

Secondo i documenti di richiesta, il suo obiettivo è creare una piattaforma SaaS che copra l'elaborazione dei pagamenti in criptovaluta, i microprestiti e la gestione degli investimenti. MrBeast e il suo impero commerciale, la cui valutazione si avvicina ai 5 billions di dollari, si preparano a entrare in un settore saldamente vincolato da fiducia, rischio e regolamentazione: la finanza.

Non si tratta di un salto di settore senza preavviso. Possiede già il marchio di snack Feastables e la catena di ristoranti virtuali MrBeast Burger. Ma i servizi finanziari sono tutt'altra cosa: toccano i nervi più sensibili delle persone.

Ancora più delicato è il fatto che, solo un anno fa, era stato travolto dalle polemiche per i suoi investimenti in criptovalute. Ricercatori blockchain lo hanno accusato di aver sfruttato la sua influenza per "fare pump and dump" su diversi progetti, guadagnando oltre 10 millions di dollari.

Ora, questa controversa superstar del traffico online vuole portare i suoi centinaia di milioni di fan, per lo più della Generazione Z, in un mondo finanziario rigidamente regolamentato.

È una scommessa rischiosa. La posta in gioco è la sua reputazione, la fiche è la fiducia di un'intera generazione. L'esito ridefinirà il rapporto tra traffico, finanza e fiducia.

La "fuga dall'Egitto" bancaria della Generazione Z

Le banche tradizionali stanno perdendo il loro futuro.

I giovani non entrano più in quei templi di marmo e vetro antiproiettile. Cambiano banca due o tre volte più spesso dei loro genitori, e non per tassi di interesse più alti, ma per una migliore esperienza digitale. Solo il 16% della Gen Z dichiara di "fidarsi molto" delle banche tradizionali, una percentuale quasi doppia tra i Millennials e quasi tripla tra i Baby Boomers.

Per chi è cresciuto tra algoritmi e schermi, il completo del cassiere conta meno di un'interfaccia app fluida e affidabile.

Le banche tradizionali hanno impiegato un secolo per costruire meccanismi di fiducia: le filiali fisiche simboleggiano la "prossimità", la storia del marchio rappresenta la "resistenza alla prova del tempo", il sostegno governativo significa "nessuna fuga", i banconi di marmo e il personale in giacca e cravatta trasmettono "professionalità" e "stabilità". Questi simboli visivi e disposizioni istituzionali hanno funzionato in passato.

Bank of America|Fonte: BloomBeag

Ma per la Gen Z, che vive in un mondo di interazioni ad alta frequenza e feedback immediati, ciò che conta non è una prova statica e istituzionale di fiducia, ma un'esperienza dinamica e percepibile di fiducia. Che una banca abbia cento anni di storia conta meno di quanto sia user-friendly l'app, di quanto sia reattivo il servizio clienti o di quanto i prodotti siano personalizzabili.

Alla base c'è una profonda insoddisfazione verso il sistema finanziario tradizionale. Sono cresciuti dopo la crisi finanziaria del 2008, hanno visto le grandi banche essere salvate mentre la gente comune subiva disoccupazione e perdita di ricchezza. Hanno assistito a scandali di fuga di dati e visto l'élite di Wall Street abbandonare l'etica per il profitto. Queste esperienze hanno plasmato una diffidenza istintiva verso la finanza tradizionale.

La stragrande maggioranza della Gen Z è influenzata dai consigli dei "finfluencer", scopre nuovi prodotti finanziari tramite social media, impara a investire su Xiaohongshu e segue i blogger di finanza su Douyin. Dietro questi comportamenti c'è il crollo e la ricostruzione delle fondamenta della fiducia.

La Gen Z non cerca "banche migliori", ma qualcosa di completamente diverso: un ecosistema che integri senza soluzione di continuità servizi finanziari, esperienza sociale e valori personali. Vogliono che la finanza non sia più un gioco freddo di numeri, ma un partner che li capisca, li ascolti e rappresenti i loro valori.

Ed è proprio questa l'opportunità che MrBeast ha colto.

Il suo rapporto con i fan ha già superato quello tradizionale tra marchio e consumatore, diventando una sorta di relazione parasociale. I ricercatori dei social media chiamano questo fenomeno "interazione parasociale": gli spettatori, guardando costantemente i contenuti di una personalità mediatica, sviluppano un legame emotivo unilaterale ma intenso, come se quella persona fosse un amico nella loro vita.

MrBeast conosce bene questa dinamica.

Ogni suo video settimanale è una spettacolare performance di redistribuzione della ricchezza. Far sfidare 100 bambini contro l'uomo più forte del mondo, far sopravvivere sconosciuti in un bunker nucleare per 100 giorni per vincere 500.000 dollari, seppellirsi vivo per 50 ore: dietro queste sfide estreme c'è una costante elargizione di denaro.

Ha regalato contanti, auto e case per un valore totale di decine di millions di dollari. Questi doni non sono un accessorio della strategia di marketing: sono il contenuto stesso, la costante realizzazione del patto di fiducia tra lui e i fan.

MrBeast si sfida a essere sepolto vivo per 50 ore|Fonte: Instagram

Ogni dono dimostra ai fan che mantiene le promesse, che la sua parola è reale, che è disposto a condividere ciò che guadagna. Questa "generosità visibile" è, agli occhi della Gen Z, molto più convincente di qualsiasi dichiarazione di brand.

Nel 2024, MrBeast ha collaborato con la fintech MoneyLion per una campagna da 4.2 millions di dollari. I giovani utenti, fidandosi di MrBeast, hanno scaricato volentieri l'app di MoneyLion. Non stavano scegliendo un prodotto finanziario, ma seguendo una persona di cui si fidano.

Il successo di questa iniziativa ha mostrato a MrBeast una possibilità ancora più grande: se riuscisse a convertire direttamente il traffico in servizi finanziari, eliminando gli intermediari, l'efficienza di monetizzazione raggiungerebbe livelli senza precedenti.

Le banche tradizionali dicono: "Abbiamo 100 anni di storia, abbiamo superato la Grande Depressione e le crisi finanziarie, abbiamo il sostegno del governo."

MrBeast dice: "Ho appena dato 100.000 dollari a 100 persone."

La fiducia delle prime si basa sull'accumulo del passato, quella delle seconde sulla performance attuale. Le prime richiedono l'avallo istituzionale, le seconde l'amplificazione algoritmica. Le prime sono statiche e astratte, le seconde dinamiche e visibili.

Ma il paradosso è che la sfiducia della Gen Z nella finanza tradizionale deriva proprio dai difetti di trasparenza e morale di quest'ultima. Il settore dei servizi finanziari è da tempo tra i meno fidati a livello globale; il malcontento dei giovani deriva in gran parte dal fallimento morale delle istituzioni di fronte al profitto.

Allora, come può MrBeast, un influencer con "macchie" nel mondo delle criptovalute, diventare il loro salvatore finanziario?

La distanza tra "falce" e "banco"

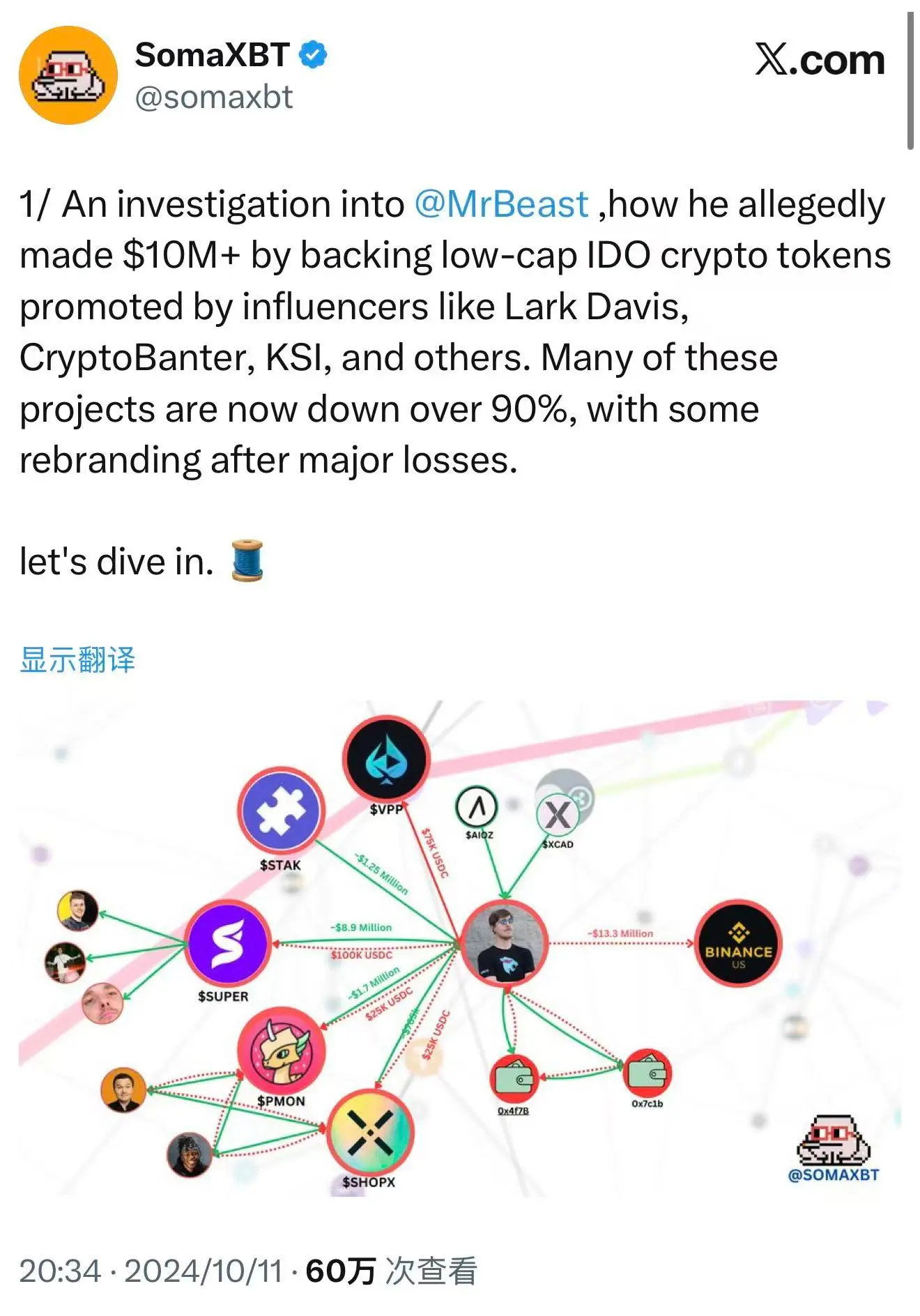

Nell'ottobre 2024, il detective blockchain SomaXBT ha pubblicato su X un dettagliato rapporto che ha messo a nudo il lato oscuro di MrBeast nel mondo delle criptovalute.

Il rapporto ha tracciato gli indirizzi wallet collegati a MrBeast, accusandolo di aver partecipato a diversi progetti di "pump and dump". Queste accuse non sono infondate, ma basate su registrazioni pubbliche e trasparenti sulla blockchain. Nel mondo decentralizzato, ogni transazione è registrata in modo permanente, non può essere cancellata né negata.

La rivelazione di SomaXBT su MrBeast|Fonte: X

Il caso più emblematico è quello di SuperFarmDAO. MrBeast ha investito 100.000 dollari nella fase di prevendita, ottenendo 1 milione di token SUPER. Poi, ha promosso il progetto sfruttando la sua enorme influenza. Il prezzo del token è schizzato alle stelle, l'entusiasmo del mercato è esploso. Poi ha iniziato a vendere.

Alla fine, questo investimento di 100.000 dollari gli ha fruttato diversi millions di dollari. Dietro questa cifra impressionante ci sono le perdite di innumerevoli piccoli investitori. Vedendo MrBeast partecipare, hanno pensato fosse un'opportunità affidabile e hanno comprato. Ma quando lui ha iniziato a vendere, il prezzo è crollato e i piccoli investitori sono rimasti con il cerino in mano.

Modelli simili si sono ripetuti in progetti come Polychain Monsters, STAK, VPP, SHOPX. SomaXBT stima che MrBeast abbia guadagnato oltre 10 millions di dollari da questi progetti.

Dal punto di vista legale, queste operazioni potrebbero non essere state illegali. MrBeast non ha promesso di detenere a lungo i token, né ha violato leggi sui titoli. Il mercato delle criptovalute era ancora una zona grigia regolamentare, molte regole dei mercati finanziari tradizionali non si applicavano. In borsa, questi comportamenti sarebbero manipolazione di mercato e puniti severamente, ma nel mondo crypto non esistono tali regole.

Dal punto di vista morale, però, queste azioni hanno suscitato molte polemiche. Molti nella comunità crypto ritengono che sfruttare l'influenza per gonfiare il prezzo e poi vendere sia un abuso della fiducia dei fan. Questo non solo distrugge il valore a lungo termine dei progetti, ma danneggia la reputazione dell'intero settore. Quando i grandi KOL sfruttano l'asimmetria informativa e l'influenza per "spennare" i piccoli investitori, il mercato diventa una nuova versione dei giochi di Wall Street.

Il team di MrBeast ha negato il coinvolgimento diretto, sostenendo che gli investimenti sono gestiti da terzi e che lui non ne era a conoscenza. Ma questa difesa appare debole. Anche se le decisioni sono prese da altri, il suo nome e la sua influenza sono il fulcro dell'attrattiva per i piccoli investitori.

Quando menziona un progetto sui social o lo mostra nei video, i fan lo percepiscono come un endorsement. Indipendentemente da chi preme il grilletto, il proiettile porta il suo nome.

Ora siamo nell'ottobre 2025. Meno di un anno dopo la prima indagine pubblica di SomaXBT, MrBeast presenta la domanda di marchio "MrBeast Financial". Ancora più interessante, tra i servizi previsti ci sono "exchange di criptovalute" e "gestione di exchange decentralizzati", proprio i settori in cui era stato criticato.

Sembra voler dire al mondo che la "falce" di ieri vuole ora trasformarsi in un "banco" conforme alle regole.

Dietro ci sono due possibili logiche di business, non necessariamente esclusive.

La prima è una "riabilitazione" commerciale. Creando una piattaforma finanziaria conforme, cerca di coprire il passato speculativo e riposizionarsi come fornitore responsabile di servizi finanziari. Questa strategia non è rara nella storia del business. Molti ex speculatori sono diventati istituzioni rispettate. Anche il fondatore di JPMorgan era un tempo un investitore aggressivo, ma divenne uno dei banchieri più rispettati di Wall Street.

La seconda è una logica commerciale più profonda. Ha visto un percorso più efficiente per monetizzare direttamente il traffico in asset finanziari. Invece di investire e fare trading tramite terzi, guadagnando profitti speculativi una tantum, meglio costruire una propria piattaforma e controllare l'ecosistema. Così può guadagnare non solo dai contenuti, ma anche da ogni transazione finanziaria dei fan, da ogni prestito, da ogni investimento.

Questa è la forma finale della creator economy: dalla monetizzazione dei contenuti a quella finanziaria, dall'influenza al capitale, dai fan ai clienti. Se avrà successo, MrBeast inaugurerà un nuovo modello di business, diventando il primo vero "banchiere influencer".

Ma in ogni caso, dovrà affrontare lo stesso problema. Il cuore della finanza è la fiducia, e una volta rotta, ricostruirla costa in modo esponenziale. Dovrà convincere i regolatori che una persona che ha "spennato" piccoli investitori nel mercato crypto ora ha la capacità, la volontà e il sistema per proteggere gli interessi dei consumatori.

Per di più, la spada di Damocle della regolamentazione pende sulla sua testa.

Danzare sulla lama della regolamentazione

Nel 2025, la regolamentazione delle criptovalute negli Stati Uniti sta vivendo una svolta delicata.

Il 31 luglio, il presidente della SEC Paul Atkins ha annunciato il lancio del "Project Crypto", con l'obiettivo di riformare le leggi sui titoli e promuovere l'innovazione crypto. È un segnale importante. Negli ultimi anni, la SEC ha adottato un approccio duro verso il settore crypto, citando in giudizio exchange come Coinbase e Binance, cercando di includere la maggior parte degli asset crypto sotto la regolamentazione dei titoli. Ma nel 2025 il vento è cambiato.

Il 29 settembre, SEC e CFTC hanno tenuto una storica tavola rotonda congiunta per discutere il quadro regolamentare del trading spot di criptovalute. È la prima volta che le due principali autorità discutono insieme di regolamentazione crypto, segnando una nuova fase: dal "giro di vite" alle "regole chiare".

Tavola rotonda SEC e CFTC|Fonte: YouTube

Per le aziende che vogliono entrare nella finanza crypto, questa è una rara finestra regolamentare. I regolatori stanno inviando segnali amichevoli, cercando un equilibrio tra protezione dei consumatori e innovazione. Secondo la timeline dell'Ufficio Brevetti e Marchi degli Stati Uniti, la domanda di marchio "MrBeast Financial" sarà esaminata per la prima volta a metà 2026, con approvazione o rifiuto finale previsto per fine 2026. Anche se tutto andasse bene, la piattaforma potrebbe operare solo nel 2027.

Ma una finestra non è un lasciapassare. "MrBeast Financial" dovrà affrontare sfide regolamentari multilivello e a tutto campo.

A livello federale, la SEC valuterà se offre titoli. Se i prodotti d'investimento sono considerati titoli, dovrà registrarsi come broker o consulente, sottoponendosi a regolamentazione rigorosa. La CFTC supervisionerà derivati e trading di commodity, per prevenire manipolazione di mercato o frodi. FinCEN (Financial Crimes Enforcement Network) richiederà il rispetto delle norme AML e KYC, cioè sistemi di verifica dell'identità, monitoraggio delle transazioni sospette e segnalazione di attività anomale.

Se la piattaforma promuove pagamenti e trading crypto, potrebbe essere classificata come Money Services Business (MSB), con requisiti di conformità ancora più severi: registrazione, report periodici, audit. Ogni requisito richiede grandi investimenti di risorse umane, materiali e finanziarie.

A livello statale, la sfida è ancora più complessa. Negli USA la regolamentazione finanziaria è sia federale che statale: per operare come exchange crypto o banca mobile in ogni stato servono decine di licenze di trasmissione di denaro (MTL), ognuna con requisiti diversi, processi lunghi e costosi.

Il fatto che MrBeast si rivolga direttamente ai giovani investitori lo metterà sotto la lente d'ingrandimento dei regolatori. Si chiederanno: un creatore il cui brand si basa su contenuti estremi ha la "prudenza" per gestire depositi e investimenti dei consumatori?

Non si tratta solo di conformità, ma anche di rischio reputazionale. I regolatori, valutando le richieste di licenza finanziaria, guardano non solo alle capacità tecniche e al capitale, ma anche alla "cultura del rischio" e alla "governance". Esaminano la storia aziendale, l'integrità e la professionalità del management, la capacità di proteggere gli interessi dei consumatori nel lungo termine.

Poche settimane prima della domanda di marchio, il video di MrBeast "Rischieresti la vita per 500.000 dollari?" ha suscitato grandi polemiche. Nel video, uno stuntman professionista scappa da un edificio in fiamme simulato per vincere il premio. MrBeast ha difeso la sicurezza, dicendo che le misure erano "più rigorose di quanto chiunque possa immaginare", con team di stunt e pirotecnici professionisti e rischi sotto controllo.

Ma i critici sostengono che questi contenuti ad alto rischio e drammaticità trasmettono un valore pericoloso: collegare la sicurezza della vita al denaro. Anche se il rischio reale è basso, il messaggio implicito è "si può rischiare la vita per soldi". Per i giovani spettatori, può essere un cattivo esempio.

Per un'azienda che cerca una licenza finanziaria, queste controversie possono essere prove negative. I regolatori le vedranno come espressione della "cultura del rischio". Un creatore disposto a far rischiare la vita per un premio, adotterà lo stesso approccio avventuroso nella progettazione di prodotti finanziari? Progetterà prodotti ad alto rischio e rendimento, ma dannosi per i consumatori, solo per attirare attenzione?

Questa preoccupazione non è infondata. La progettazione di prodotti finanziari richiede estrema prudenza: qualsiasi elemento che incoraggi il rischio o la speculazione può causare grandi perdite ai consumatori. L'aura della celebrità non regge di fronte alla conformità e all'etica finanziaria.

La progettazione di prodotti finanziari richiede competenze profonde e sincera attenzione agli interessi dei consumatori, non basta l'effetto brand. I regolatori e le associazioni dei consumatori sono più attenti ai prodotti finanziari delle celebrità: ogni struttura di costo o rischio sospetta sarà esaminata con attenzione.

La sfida di MrBeast è ancora più complessa. Deve dimostrare non solo la conformità e l'equità dei prodotti, ma anche ricostruire la sua immagine morale all'ombra delle polemiche crypto. Deve, durante la finestra regolamentare, trovare un equilibrio tra il suo personaggio "beast" che attira i giovani e la "prudenza" necessaria a convincere i regolatori.

È una danza sulla lama. Un passo falso e l'intero piano può crollare. Ma se avrà successo, inaugurerà un nuovo modello di business, trasformando la fiducia di 445 milioni di follower in capitale finanziario.

Un esperimento estremo sulla fiducia

La scommessa finanziaria di MrBeast è, più che un'avventura commerciale, un esperimento estremo sulla natura della "fiducia" nella nostra epoca.

È il prodotto dell'incrocio di tre ondate: la finanziarizzazione dell'economia degli influencer, la ribellione della Gen Z contro la finanza tradizionale e il processo di regolamentazione delle criptovalute.

Queste tre forze si incontrano nel 2025, creando una finestra di opportunità unica ma anche rischi senza precedenti.

Se avrà successo, dimostrerà che il meccanismo di generazione della fiducia è cambiato radicalmente. Non nasce più necessariamente dal tempo e dall'avallo istituzionale, ma può essere rapidamente generato dal carisma personale e amplificato dagli algoritmi. Le istituzioni finanziarie tradizionali dovranno ammettere che il loro secolare orgoglio, agli occhi della Gen Z, potrebbe davvero non valere nulla.

Le banche saranno costrette a rivedere le strategie per i giovani, a ripensare come costruire fiducia nel mondo degli algoritmi e degli schermi. Dovranno imparare il linguaggio degli influencer, abbracciare la logica dei social media, persino collaborare con loro per raggiungere i giovani.

Aprirà anche una nuova via di monetizzazione per altri influencer. La creator economy entrerà in una nuova fase: i creatori di contenuti non saranno più solo venditori di pubblicità e prodotti, ma fornitori di servizi finanziari. Potremmo vedere più "banche influencer", "fondi influencer", "assicurazioni influencer". I confini tra traffico e fiducia saranno ridefiniti.

Ma se fallirà, confermerà ancora una volta una vecchia lezione: il traffico può creare spettacolo, ma non può generare fiducia dal nulla. Soprattutto nella finanza, difetti morali e rischi di conformità possono inghiottire qualsiasi base di follower. L'influenza porta attenzione, ma non si trasforma direttamente nell'asset più prezioso della finanza: la responsabilità.

Ricorderà ai regolatori che l'innovazione finanziaria guidata dagli influencer richiede controlli più severi e regole più chiare. Quando i servizi finanziari si fondono con la creazione di contenuti e l'economia dei fan, i vecchi quadri regolamentari potrebbero non bastare più. I regolatori dovranno chiedersi: quando un influencer con centinaia di milioni di follower diventa fornitore di servizi finanziari, la sua influenza costituisce un rischio sistemico? Quando la relazione fan-influencer diventa finanziaria, come proteggere i consumatori?

Il brand di MrBeast si fonda su "spettacolo" ed "estremo": seppellimenti, bunker nucleari, sfide estreme. Il cuore di questi contenuti è rompere le regole e stupire.

Ma la finanza richiede "stabilità" e "prudenza", prevedibilità, sicurezza, lungo termine.

Riuscirà a mantenere l'intrattenimento e costruire un brand finanziario credibile? Non è solo una questione commerciale, ma di identità. Quando un creatore noto per la "follia" vuole gestire i tuoi risparmi, sta espandendo i confini del brand o diluendo i suoi valori fondamentali?

Questo paradosso non ha una risposta semplice. Forse MrBeast creerà una nuova forma di brand finanziario, sia divertente che professionale. Forse scoprirà che le due cose sono incompatibili e dovrà scegliere.

Comunque vada, la scommessa è iniziata. Ci costringerà tutti a ripensare: in un'epoca in cui tutti sono media, a chi affidiamo la nostra fiducia? A chi indossa il completo e parla un linguaggio incomprensibile, o a chi ci regala sogni e divertimento sullo schermo?

Quando il primo utente completerà la prima transazione su MrBeast Financial, che sia "acquisto" o "vendita", avrà espresso un voto, dando la sua risposta al dilemma della fiducia di questa epoca. E centinaia di milioni di giovani, con i loro soldi veri, scriveranno insieme il finale di questo esperimento.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

VanEck vede la correzione di Bitcoin come un reset di metà ciclo

L'UE impone sanzioni sulla stablecoin A7A5 legata alla Russia