米国財務省の暗号資産および国債市場レポートの概要

暗号資産の成長と使用傾向

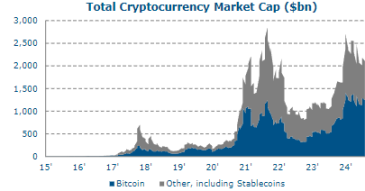

暗号資産は小規模な基盤にもかかわらず急速な成長を遂げています。成長は、ビットコインやイーサリアムなどのネイティブ暗号通貨とステーブルコインの両方からもたらされます。

仮想通貨時価総額グラフ

これまでのところ、家計や産業界による暗号通貨の導入は投資目的での暗号資産の保有に限定されており、暗号資産の時価総額は他の金融資産や実物資産と比較して依然として低く、これまでの成長が米国債の需要を共食いしているようには見えない。暗号資産のユースケースは絶えず進化していますが、関心は主に 2 つの方向に沿って発展しています。ビットコインの主な用途は、「デジタル ゴールド」としても知られる DeFi の世界での価値の保存手段であるようです。これまでのところ、仮想通貨の成長には投機的な関心が重要な役割を果たしているようだ。暗号資産市場は、ブロックチェーンと分散台帳技術 (DLT) を活用して、新しいアプリケーションを開発し、従来の金融市場の清算および決済インフラストラクチャを改善しようと取り組んでいます。

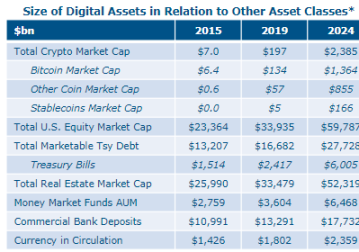

他の資産クラスと比較した暗号資産のサイズ

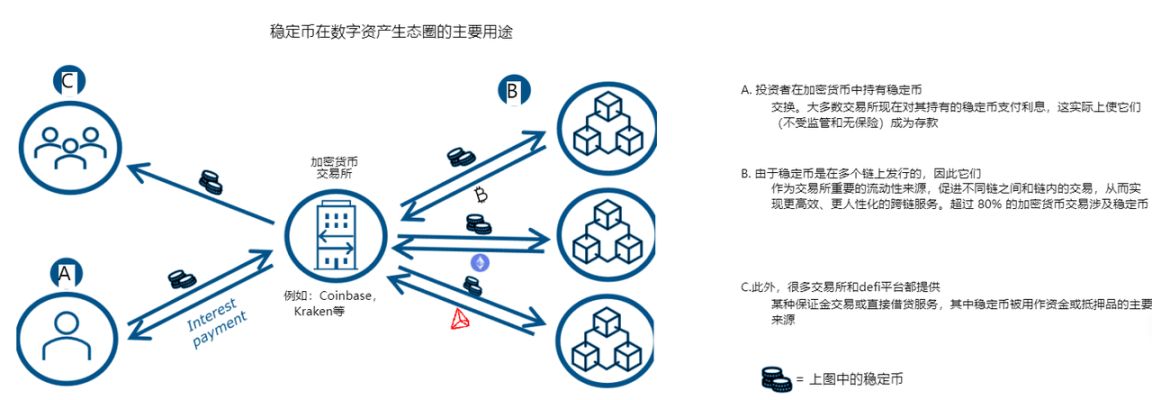

ステーブルコイン

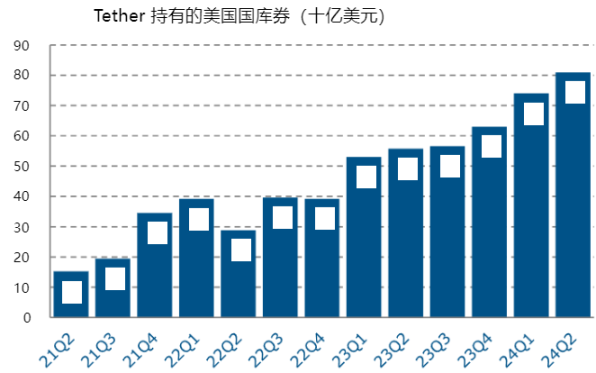

ステーブルコインは、通常、通貨の価値を基礎となる担保プールに結び付けることで、安定した価値を維持するように設計された暗号通貨です。近年、暗号資産市場の成熟に伴い、安定した現金のような性質を持つ暗号資産の需要が高まるなど、暗号資産の利用が急速に拡大しており、DeFiネットワーク上での貸借の魅力的な担保となっています。ステーブルコインにはさまざまな種類がありますが、法定通貨に裏付けられたステーブルコインが最も大幅な成長を遂げています。現在、暗号資産市場では、暗号通貨取引の 80% 以上にステーブルコインが関与しています。

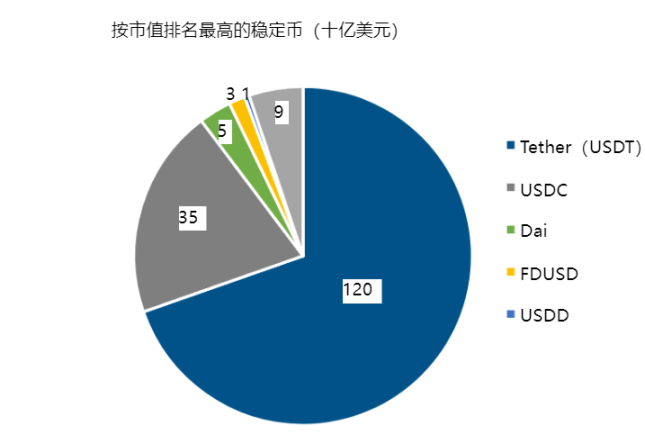

現在の市場で最も人気のあるステーブルコインは法定通貨に裏付けされたステーブルコインであり、この担保の大部分は財務省債券および財務省に裏付けされたレポ取引の形をとっています。私たちは、合計 1,200 億ドルのステーブルコイン担保が財務省証券に直接投資されていると推定しています。短期的には、ステーブルコイン市場とデジタル資産市場全体の規模は、中期的には成長し続けると予想されます。規制と政策の選択がこの「民間通貨」の運命を決定します。歴史によれば、国家の品質保証要件を満たさない「民間通貨」は金融不安を引き起こすため、非常に望ましくない。

ニーズ分析

ビットコインなどのネイティブ暗号資産の価格は近年大幅に上昇していますが、ボラティリティは依然として高いままです。 2017年以来、ビットコインは4回の大きな価格修正を経験しました。これまでデジタル資産市場は、米国債などの従来の安全資産やリスクヘッジ手段へのアクセスが限られていました。近年、ビットコイン(BlackRock ETF、MicroStrategyなど)に対する機関の支持が拡大し続けている一方で、暗号資産は「高ボラティリティ」資産のように振る舞っています。デジタル資産の市場価値が高まるにつれて、国債に対する構造的な需要が増加し、ヘッジツールとオンチェーンの安全資産の両方として機能する可能性があります。

トークン化

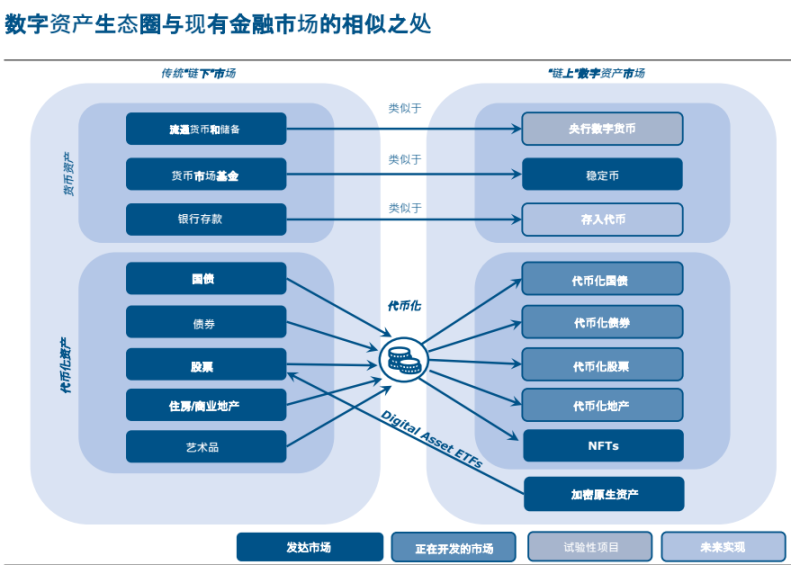

デジタル資産エコロジーと従来の金融市場の類似点

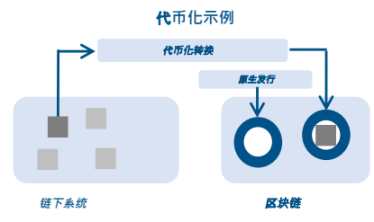

トークン化は、分散型台帳/ブロックチェーンなどのプログラム可能なプラットフォーム上で権利をトークンの形でデジタル的に表現するプロセスであり、プログラム可能な相互運用可能な台帳の利点を資産における従来の金融の広範囲に解放する可能性があります。トークン化の主な機能と利点は次のとおりです。

- コア サービス レイヤー: トークン化された資産は、資産と所有権の情報を含む「コア レイヤー」と、転送と決済のルールを管理する「サービス レイヤー」を統合します。

- スマート コントラクト: トークン化により、事前定義された条件が満たされた場合にトランザクションを自動的に実行するスマート コントラクトを通じて自動化が可能になり、資産と請求の移転が可能になります。

- アトミック決済: トークン化は、取引のすべての部分が関係者間で同時に発生することを保証することで決済を簡素化し、これにより決済が簡素化され、決済失敗のリスクが軽減され、決済の信頼性が高まります。

- 構成可能性: さまざまなトークン化された資産をバンドルして、より複雑で斬新な金融商品を作成し、資産管理と移転のための高度にカスタマイズ可能なソリューションを提供できます。

- 分割所有権: トークン化された資産は、より小さくアクセスしやすい部分に分割できます。

トークン化の利点は、ビットコインなどのネイティブ暗号資産や、これらの資産によって普及したパブリックのパーミッションレス ブロックチェーン テクノロジーをはるかに超えて広がり、独立しています。

一部の市場(国際決済や買戻しなど)はトークン化によって直接的かつ大きな潜在的利益を得ることができますが、他の市場の利益は段階的に増加します。ただし、この可能性を実現するには、統合された台帳、または少なくとも相互運用性が高くシームレスに連携する一連の統合台帳が必要です。これらの台帳は、中央銀行の支援と中央銀行が提供する信頼の基盤を得て開発する必要もあります。

国債のトークン化

米国国債のトークン化は比較的新しいトレンドであり、ほとんどのプロジェクトはまだ規模を拡大していないが、以下に挙げるような注目すべき公的および民間の取り組みが進行中である。

- トークン化された国債ファンド: 投資家がブロックチェーン上で「トークン化された」国債を取得できるようにします。その動作は多くの点で米国債ETFや政府MMFと似ています。

- トークン化された国債レポ プログラム: トークン化された国債により、24 時間年中無休の即時決済と取引が可能になり、よりタイムリーな日中レポ取引への道が開かれる可能性があります。

- DTCC などによる進行中のパイロット プロジェクト: いくつかの民間および公的市場参加者が、支払いと証券決済を合理化するためにトークン化を使用したパイロットを実施しています。

国債をトークン化することの潜在的な主な利点は次のとおりです。

- 清算と決済の改善: 財務省証券のトークン化により、より合理化された「アトミック決済」が可能になります。これにより、財務省証券に関わる取引のすべての部分がすべての当事者間で同時に決済され、決済失敗のリスクが軽減されます。

- 担保管理の改善: トークン化された財務省に直接プログラムされたスマートコントラクトにより、事前に設定された条件が満たされた場合の事前にプログラムされた担保の転送など、より効率的な担保管理が可能になります。

- 透明性と説明責任の向上: 不変の台帳は、国債市場の運営の透明性を高め、不透明性を軽減し、規制当局、発行体、投資家に取引活動に関するよりリアルタイムの洞察を提供する可能性があります。

- 構成可能性とイノベーション: さまざまなトークン化された資産をバンドルできる機能により、デリバティブや仕組み商品など、米国財務省証券に基づいた高度にカスタマイズ可能な新しい金融商品やサービスの作成につながる可能性があります。

- 包摂性と需要の増加: トークン化により、小規模個人投資家や新興市場の投資家を含む幅広い投資家が国債を利用しやすくなります。

- 流動性の向上: トークン化により、シームレスな統合とプログラム可能なロジックを通じて新しい投資および取引戦略が生み出される可能性があり、トークン化された国債はブロックチェーン ネットワーク上で 24 時間 365 日取引できます。

米国財務省証券のトークン化には潜在的な利点があるにもかかわらず、設計の選択には慎重な検討が必要な特定のリスクや課題が存在する可能性があります。

- テクノロジーリスク: トークン化されたインフラストラクチャは、費用対効果の高い方法で並行して開発することが難しく、十分な規模 (「既存の利点」) に達するまでは、従来の市場ほど効率的 (「既存の利点」) になる可能性は低いです。 DLT プラットフォームが従来のシステムに比べて説得力のある技術的利点を提供するかどうかは不明であり、従来の市場の規模が小さいことを考慮すると、移行コストは高くなる可能性があります。

- サイバーセキュリティの脅威: 特定の種類の DLT ソリューション (パブリック、パーミッションレス ブロックチェーン) はハッキングやその他のサイバーセキュリティ攻撃に対して脆弱であり、トークン化された財務省証券のセキュリティにリスクをもたらす可能性があります。

- 運用上のリスク:

- カウンターパーティー・リスク: 投資家はカウンターパーティー・リスクにさらされる可能性があります。これは、トークン化された証券の発行者またはカストディアンがデフォルトするリスクです。

- 保管リスク: トークン化された財務省証券の安全な保管を確保するには、デジタル資産の保管に関連する課題を含む堅牢な保管ソリューションが必要です。

- プライバシーの懸念: 一部のプレーヤーは、パブリック ブロックチェーンの透明性の向上をマイナス面と見なすでしょう

- 規制および法的不確実性:

- 進化する規制: トークン化された資産に関する法的要件/遵守義務は依然として不明瞭

- 管轄区域に関する課題: 規制の枠組みは管轄区域によって異なるため、国境を越えた取引が複雑になり、複雑な法的問題が生じる可能性があります。

トークン化市場が大幅に成長すると、金融の安定と市場リスクがもたらされるでしょう。

- 伝染リスク

- 複雑さと相互関連性

- 銀行業務/決済仲介

- 基本的なリスク

- 24 時間取引: 市場操作やボラティリティの上昇に対してより脆弱になる可能性があります

将来のトークン化市場の大幅な拡大によって生じる金融安定リスク

- 感染と連鎖のリスク:

- トークン化は橋渡しとなるものです。トークン化された資産がますます大きくなるにつれ、「オンチェーン」資産の変動がより広範な金融市場に広がる可能性があります。

- ストレスの多い時期には、レバレッジ解消や売り込みがすぐにすべての資産に広がる可能性があるため、シームレスな台帳がマイナスになる可能性があります。

- 流動性と満期の不一致リスク:

- 非ネイティブトークンと原資産の間には流動性と満期の不一致があり、ETF、MMF、米国債先物と同様にレバレッジ解消の可能性により価格変動を引き起こす可能性があります。

- スマートコントラクト主導の自動証拠金清算は、迅速な決済目標を達成する必要がある一方で、流動性の圧力につながる可能性があります

- レバレッジを増やす:

- トークン化は金融システムのレバレッジを直接高めることができます。たとえば、トークンの基礎となる資産を再仮説したり、トークン自体をデリバティブとして設計したりできます。

- トークン化には、担保として使用できる非流動資産または実物資産から証券を作成する可能性があります。

- 複雑さと不透明さの増加:

- トークン化は構成可能性の向上につながり、デジタル金融エコシステムに新たな非伝統的な資産が追加されると、金融システムの複雑さと不透明性が大幅に高まる可能性があります。

- スマートコントラクトのコード化が不十分だと、不必要な金融取引がすぐにトリガーされ、予期せぬ結果を引き起こす可能性があります。

- 銀行業界の仲介排除:

- トークン化された財務省短期証券は、銀行預金に代わる魅力的な代替手段となる可能性があり、銀行システムを混乱させて中核業務に悪影響を与える可能性があります。

- 安定した通貨運用のリスク:

- より良い担保サポートがあっても、ステーブルコインはトークン化をサポートするために必要な NQA 原則を満たさない可能性が高い

- ステーブルコインの取り付けは近年よく見られ、テザーのような主要なステーブルコインの暴落は短期国債の下落につながる可能性がある

トークン化された国債用の DLT/ブロックチェーンの設計: フレームワーク要素

デジタル資産市場の成長に比例して詐欺、詐欺、窃盗が増加し、基盤となるテクノロジーへの信頼が損なわれるため、デジタル資産と分散型台帳テクノロジーの拡大には、信頼と業界全体の受け入れを促進するフレームワークの確立が必要です。

トークン化された国債用の DLT/ブロックチェーンの設計: フレームワーク要素

デジタル資産市場の成長に比例して詐欺、詐欺、窃盗が増加し、基盤となるテクノロジーへの信頼が損なわれるため、デジタル資産と分散型台帳テクノロジーの拡大には、信頼と業界全体の受け入れを促進するフレームワークの確立が必要です。

これまで、ほとんどの主要な暗号プロジェクトはパブリックなパーミッションレス ブロックチェーン上で開発されてきました。これはブロックチェーンの主な魅力の 1 つであると考えられています。

私たちは、このアーキテクチャはトークン化された国債の幅広い採用には適していないと考えています。

- テクノロジーの選択: パブリックのパーミッションレス ブロックチェーンは複雑なコンセンサス メカニズム (プルーフ オブ ワーク、プルーフ オブ ステークなど) を使用するため、大量のトランザクションを効率的に処理することが困難になります。

- 運用上の脆弱性: これらのブロックチェーンは集中権限のない分散ノードに依存しているため、脆弱性が生じます。

- ガバナンスの脆弱性: パブリック ブロックチェーンには明確なガバナンス構造が欠けており、システム障害や攻撃者がブロックチェーンの脆弱性を悪用するリスクが増大します。

- セキュリティ リスク: パブリック ブロックチェーンの分散型の性質と監視の欠如により、悪用や攻撃のリスクが高まります。これは、ビットコインとイーサリアムの脆弱性が悪用された歴史的な事例で見ることができます。

- マネーロンダリングとコンプライアンスの問題: 公開された許可のないブロックチェーンは匿名性を可能にするため、マネーロンダリングや制裁回避などの違法行為、さらには制裁の回避を容易にする可能性があります。

財務市場のトークン化には、単一または複数の信頼できる民間または公的機関によって管理されるブロックチェーンの開発が必要になる場合があります。

規制要素

デジタル資産と暗号通貨の規制は近年世界的に強化されていますが、依然として非常に細分化されており抜け穴だらけです

米国: 米国の規制は依然として細分化されており、規制権限は SEC、CFTC、FinCEN などの複数の機関に分散されています。

デジタル資産の責任ある開発の確保(2022年):デジタル資産の機会とリスクに対処するための政府全体の戦略を概説する大統領令が2022年に署名されました。この命令は、デジタル資産の規制枠組み、つまり2024年の21世紀金融イノベーションおよびテクノロジー(FIT21)法を創設することを求めており、これはデジタル資産、ステーブルコイン、暗号通貨を規制するための最も重要かつ包括的な取り組みとなる。

欧州連合: 暗号資産市場規制法 (MiCA) は 2024 年に発効します。MiCA は、暗号資産、ステーブルコイン、ユーティリティ トークンの発行に関するルールを定めた、暗号通貨とデジタル資産に関する EU 初の包括的な規制枠組みです。 、および取引所やカストディアンなどのサービスプロバイダーを規制します。消費者予測、ステーブルコインの監視、マネーロンダリング対策、環境への影響の透明性に重点を置いています。 MiCA に基づく認可を受けた組織は、EU 全体で「パスポート」モデルを運用でき、統一された枠組みの下ですべての加盟国にサービスを提供できます。

国債市場への影響

ステーブルコインの担保選択の現在の傾向が続くと仮定すると(または規制当局によって義務付けられているとすると)、ステーブルコインの継続的な成長は、短期の米国債に対する構造的な需要を生み出すでしょう。ステーブルコインは現在、国債市場の周辺部分に相当しますが、時間の経過とともに、ステーブルコイン市場の暴落により、国債市場はより大きな売却リスクに直面する可能性がある。償還と決済の特性が異なると、トークンと原資産との間に流動性と満期の不一致が生じる可能性があり、その結果、国債市場の金融不安定が悪化する可能性があります。

- トークン化された「デリバティブ」財務省商品は、デジタルとネイティブ(先物やトータルリターン取引など)の間に基礎的な市場を生み出す可能性があり、これにより追加の需要が生み出され、デレバレッジ中のボラティリティの増大につながる可能性があります。

- 下値ボラティリティが高まる時期には、仮想通貨市場(ビットコイン)の成長と制度化により、追加のヘッジとトークン化された財務省証券に対する高品質の需要が生み出される可能性があります。品質に対するニーズは予測が難しい場合があります。ヘッジ需要は構造的なものかもしれないが、米国債が仮想通貨の下値ボラティリティをどのようにヘッジし続けるかに依存する。

- トークン化により、国内および世界の貯蓄プール、特に家計や小規模金融機関が財務省証券へのアクセスが拡大する可能性があり、それが米国債の需要増加につながる可能性がある。

- トークン化により、運用と決済の摩擦が軽減され、国債取引の流動性が向上します。

結論は

- デジタル資産の市場全体は株式や債券などの従来の金融資産に比べてまだ小さいものの、デジタル資産への関心は過去 10 年間で大幅に高まっています。

- これまでのところ、デジタル資産の成長により、主にステーブルコインの使用と人気を通じて、短期国債の需要は無視できるほど増加しています。

- 「ボラティリティの高い」ビットコインや仮想通貨が制度的に採用されると、将来的には短期の財務省証券に対するヘッジ需要の増加につながる可能性がある。

- DLTとブロックチェーンの発展は新たな金融市場インフラへの期待をもたらし、「統合台帳」は業務効率と経済効率を向上させる

- 従来の金融市場、特にDTCCや国際決済銀行(BIS)でブロックチェーン技術を活用するために、民間部門と公共部門の両方で多くのプロジェクトやパイロットが進行中です。

- 中央銀行とトークン化ドル(CBDC)は、将来のトークン化された支払いと決済インフラストラクチャで重要な役割を果たすことが求められる可能性があります。

- 従来の資産のトークン化の進歩に伴い、法規制環境も進化する必要があります。テクノロジーインフラストラクチャとトークン化に関する設計を選択する際には、運用上、法的上、技術上のリスクを慎重に考慮する必要があります。

- 研究プロジェクトには、財務トークン化の設計、性質、懸念事項、ソブリン CBDC の導入、テクノロジー、技術的リスクが含まれる必要があります。

- 現在、トークン化された資産市場の規模が比較的小さいため、金融安定リスクは低いままですが、トークン化資産市場の力強い成長により、金融安定リスクは増大すると考えられます。

- 今後の道筋には、民間部門の関係者からの広範な支援を得た、信頼できる中央機関が主導する慎重なアプローチが含まれるべきである。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Bitget、仮想通貨デリバティブ市場シェア 7.2% に急伸!世界トップ3にランクイン – Bitcoin.comとの共同レポートで明らかに

Bitget APR 4.5%の PLUME On-chain Earnを開始

Bitget Trading Club Championship(フェーズ2) - 50,000 BGBを山分け!最大500 BGBを獲得しよう

Bitget Trading Club Championship(フェーズ2) - 50,000 BGBを山分け!最大500 BGBを獲得しよう