RWA市場の分析:市場規模は今年上半期に48%増加し、ZKsyncは「回復」して2番目に大きなパブリックチェーンとなった。

2025年上半期、暗号資産の世界では比較的地味な動きであった実世界資産(RWA)のトークン化が、目覚ましい爆発的な成長を遂げました。6月6日時点で、世界のRWA市場全体の時価総額は233億9000万米ドル(ステーブルコインを除く)に急上昇し、年初157億米ドルから48.9%の急伸を記録しました。この成長を支えているのは、プライベートクレジット(約58%)と米国債(約31.2%)の2つが市場の絶対的な二本柱であり、この2つで市場シェアの約90%を占めています。

しかし、この素晴らしい成績の裏には、資産カテゴリーの集中度の高さ、流動性の限界、透明性の疑問、そして暗号資産ネイティブエコシステムとの相関性の低さといった根深い問題が存在します。RWAが真に「主流」となるには、まだ長い道のりが残されています。

民間信用と米国債が市場の90%を占める

プライベートクレジットは、RWA市場で最も人気のある資産タイプとなり、総額は135億米ドルで、約57.7%を占めています。

Figureは、101億9000万ドルの有効融資額でリストのトップにランクインしました。Figureはブロックチェーン金融テクノロジーサービスプラットフォームです。主な事業は住宅担保信用枠(HELOC)で、ユーザーは住宅価値の最大85%までの信用枠ローンを取得できます。同社の公式データによると、HELOCは米国でノンバンク系住宅担保信用枠としてトップに立っており、総額150億ドル以上の信用枠ローンを提供しています。

しかし、一般的に広範なパブリックチェーン上で発行される他のRWAとは異なり、Figureが使用するProvenanceブロックチェーンは、パブリックでありながら許可型のL1ブロックチェーンです。コンソーシアムチェーンに似たこの設計により、FigureのRWA資産はより適切に管理される一方で、市場で広く流通する可能性がブロックされます。そのため、FigureのRWA発行資産は100億米ドルを超えていますが、実際には暗号資産市場との相関性は高くありません。これらの資産は主に住宅ローン証書の形でチェーン上にあります。現時点では、この市場シェアの一部は取引流通の属性を持っていません。RWA資産の従来の定義によれば、FigureのRWA資産は非典型的なRWAです。

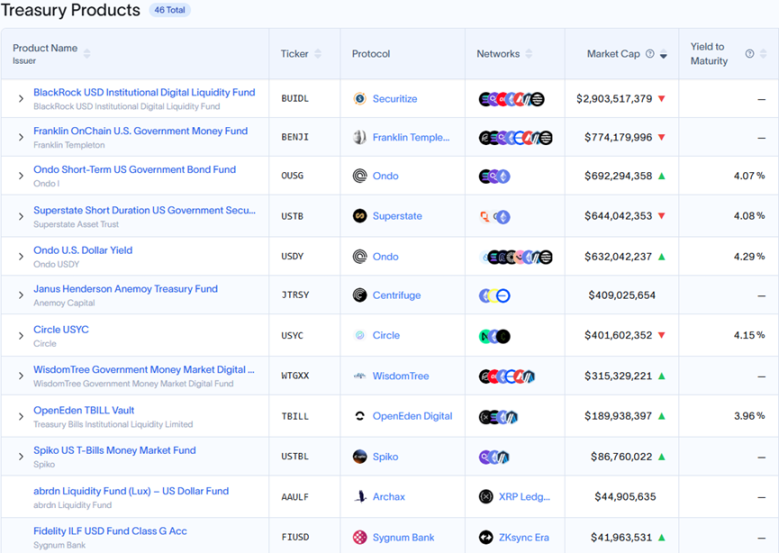

米国債は、リスクアセット(RWA)の市場シェアにおいて2番目に高い資産クラスです。このタイプのRWAの運用ロジックは、従来の米国債、現金、レポ契約、その他のドル建て資産をブロックチェーン技術を通じてデジタルトークンに変換することです。米国債分野で最大の発行額はブラックロックが発行するBUIDLで、現在の発行総額は約29億ドルです。

米国債は、リスクアセット(RWA)の市場シェアにおいて2番目に高い資産クラスです。このタイプのRWAの運用ロジックは、従来の米国債、現金、レポ契約、その他のドル建て資産をブロックチェーン技術を通じてデジタルトークンに変換することです。米国債分野で最大の発行額はブラックロックが発行するBUIDLで、現在の発行総額は約29億ドルです。

BUIDLファンドは当初、イーサリアムブロックチェーン上で立ち上げられましたが、現在ではSolana、Aptos、Arbitrum、Avalanche、Optimism、Polygonといった複数のブロックチェーンネットワークに拡大しています。BUIDLファンドの資産の大部分(約93%)は、現在もイーサリアム上で発行されています。

このタイプのRWAは、従来の米国債を直接購入する方法よりも柔軟性が高く、24時間365日の流動性を提供します。従来の国債取引は完了までに数日かかる場合があります。しかし、BUIDLは現在、資格のある投資家に開放されており、最低投資額は500万米ドルで、現在の保有者数は75名です。さらに、BUIDLはDeFi対応バージョンであるsBUIDLもリリースしました。これは、BUIDLファンドに対する1:1の請求権を表すERC-20トークンです。sBUIDLは、EulerなどのDeFiプロトコルと連携できます。

商品は、民間信用と米国債に次いで3番目に大きいRWA資産クラスであり、このカテゴリはPaxosやTetherなどの機関が発行するトークン化された金が主流であり、現在の総市場価値は約15億1,000万ドルです。

ZKsyncとStellarはRWA市場におけるパブリックチェーンのダークホースとなる

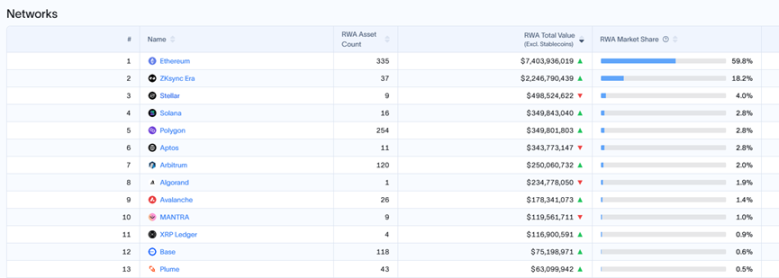

パブリックチェーンの比較において、イーサリアムは依然としてRWA資産のブロックチェーンネットワークとして最も好まれています。現在の時価総額は74億米ドルで、全体の55%を占めています(ただし、この割合はパブリックチェーン上で発行される全資産(約125億5000万米ドル)に対する相対的なものであることに注意してください。Figureが独自のパブリックチェーン上で発行する資産は、この統計には含まれていません)。

このうち、BUIDLが発行した27億ドルの資産はイーサリアムの36.48%を占め、残りはPAXGやXAUTなどのトークン化された金です。

パブリックチェーンの比較において、ZKsyncが資産発行額22.5億ドルでRWA2位のパブリックチェーンとなったことはさらに驚くべきことです。ZKsyncがこれほどのRWA資産発行を獲得できたのは、主にWeb3技術を導入した資産運用会社であるTradableのおかげです。Tradableは、機関投資家がアプリケーション上で投資機会を開始し、具体的な投資目的と取引情報を説明できるようにしています。投資家は、フィンテックのシニア担保ローン(資金調達額1億1,000万ドル、利回り15%)や、一流法律事務所に提供されたタームローン(利回り15.5%)、資金調達額5,700万ドルなど、これらの投資機会に基づいて、自分の利益につながる投資を選択します。Tradableの公式データによると、現在34の資産がオンラインになっており、平均APYは10%です。しかし、同社は対外的な広報や運営に明らかに意欲が欠けており、Twitterで2件のニュースをリツイートしただけで、独自のコンテンツを積極的に発表していません。公式ニュースページも2023年のニュースのままです。

さらに、PANewsがTradableの契約情報を確認したところ、これらの契約はオープンソース契約ではなく、暗号化資産とのやり取りも行われていないことが判明しました。すべての契約において、トークンはゼロと表示されていました。したがって、この観点から、TradableのRWA資産がチェーン上に実際に存在する量には一定の疑問が残ります。

さらに、StellarはRWA市場で第3位のネットワークであり、これも予想外の結果です。ネットワークの現在のRWA資産発行額は約4億9,800万米ドルで、そのうちFranklin Templetonが発行するBENJIは約4億8,900万米ドルで、絶対的な主力となっています。BENJIもまた米国債をベースとした収益化ファンドであり、総発行額は約7億7,000万米ドルで、そのうち63%がStellarチェーン上で発行されています。

2014年に設立された老舗パブリックチェーンであるステラは、近年、主流のパブリックチェーン市場から徐々にフェードアウトしてきました。2024年には、ソロバンスマートコントラクトプラットフォームを立ち上げ、プロジェクトの開発・構築を促進するために1億ドルの導入基金を立ち上げました。また、過去1年間で、フランクリン・テンプルトン、パクソス、サークルなど複数の契約機関との連携も推進しており、これによりステラはRWA分野でソラナなどの人気パブリックチェーンを上回り、RWA発行パブリックチェーン第3位となりました。しかし、構造的に見ると、ステラのRWA資産発行推移は、比較的単純なフランクリンの発行量に依存しています。

SolanaネットワークのRWA発行額は約3億4,900万ドルで4位にランクされています。規模は大きくないものの、2025年1月以降、成長率は101%と比較的高い伸びを示しています。分配カテゴリーで見ると、やはり米国債が大部分を占めています。

印象的なデータの裏で、RWA市場は隠れた課題に直面している

データから判断すると、RWA 市場の成長は目覚ましいものがありますが、この目覚ましい成長の背後にはいくつかの潜在的な課題があるようです。

まず、資産カテゴリーは主にプライベートクレジットと米国債に集中しています。プライベートクレジットの主要プロジェクトであるFigureとTradableのデータは透明性に欠けています。また、Figureのリスクアセット(RWA)資産は基本的にオンチェーンの形でのみ存在し、その多くは取引属性を持っていません。この観点から見ると、この種の資産は、流動性と透明性の面で伝統的資産を向上させるというブロックチェーン技術の役割を実際には果たしていません。

第二に、国債分野では、多くの商品がステーブルコインの発行方法と類似しています。実際、米国債を裏付けとする利付ステーブルコインも、本質的には同様のメリットを提供しています。国債を中心としたリスク・アセット・アロケーション(RWA)商品は、ステーブルコインからの競争圧力に直面しています。

第三に、資産カテゴリーの集中度が高すぎる。RWAは数年前から存在していますが、主要なプレイヤーは依然として国債と民間クレジット資産の発行に集中しており(約90%を占めています)、コモディティ、株式、ファンド商品の割合は依然として非常に低い。このタイプの資産の開発は、主に物理的な保管、法令遵守、コストといった課題のために制限されています。

現時点では、RWA市場全体の規模はわずか233億ドルに過ぎず、これはステーブルコイン市場の規模(2,360億ドル)には遠く及ばず、新たに発行されたパブリックチェーントークンの一部の時価総額にも満たない。この規模は、市場が想像するRWAのいわゆる兆ドル規模とは程遠い。資産運用の観点から見ると、現在のRWAはほぼ機関投資家や大口投資家向けの特殊な分野であり、暗号資産市場の伝統的な運用形態からは程遠い。一般投資家にとってRWAのトラックに参加することは困難に思われ、RWAが個人投資家の新たな投資口となるまでには、まだ長い道のりがある。

全体として、RWA市場は2025年上半期に時価総額が約50%上昇し、プライベートクレジットと米国債の二極化がますます顕著になってきました。RWAの潜在力は疑いようがありませんが、現在のボトルネックを打破し、透明性、流動性、そしてエコシステムへの統合における質的変化をいかに実現するかが、RWAが一時的な流行に終わるのか、それとも金融の新たな章となるのかを決定づける鍵となるでしょう。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Bitgetは現物マージン取引における一部通貨のローン金利を先物資金調達率から切り離しました

Bitgetは現物マージン取引における一部通貨のローン金利を先物資金調達率から切り離しました

Bitget、仮想通貨デリバティブ市場シェア 7.2% に急伸!世界トップ3にランクイン – Bitcoin.comとの共同レポートで明らかに

Bitget APR 4.5%の PLUME On-chain Earnを開始