イーサリアム財務会社が戦略を上回る成果を上げる理由とは?

暗号資産コミュニティは、アクセス性を高める手段として、トークン化されたオンチェーン資産に長らく熱心に取り組んできましたが、最も注目すべき進歩は、暗号資産と従来の証券の統合からもたらされました。この傾向は、最近急増している「企業暗号資産トレジャリー」への公開市場の関心に完全に反映されています。

マイケル・セイラー氏の戦略は、この戦略の先駆者であり、彼の会社を1,000億ドル規模の企業に成長させ、NVIDIAさえも凌駕する業績を達成しました。この青写真については、 戦略 に関する記事で詳しく説明しています。これらの金融戦略の根底にある論理は、株式公開によって、一般のトレーダーには利用できない低コストの無担保レバレッジを獲得できるというものです。

最近では、ビットコイン以外にも注目が広がり、シャープリンク・ゲーミング(SBET、ジョセフ・ルービン率いる)やビットマイン(BMNR、トーマス・リー率いる)といったイーサリアムベースのトレジャリー戦略が注目を集めています。しかし、イーサリアムトレジャリーは意味があるのでしょうか?マイクロストラテジーの分析で述べたように、企業は本質的に、原資産の長期複合年間成長率(CAGR)と自社の資本コストの裁定取引を試みています。以前の記事では、イーサリアムの長期CAGRの背後にあるロジックを概説しました。イーサリアムは、より多くの資産がブロックチェーンネットワークに移行する中で、オンチェーン経済の安全を確保する上で基本的な役割を果たす、希少でプログラム可能な準備資産です。この記事では、イーサリアムトレジャリーが強気トレンドにある理由を説明し、このトレジャリー戦略を採用する企業への運用アドバイスを提供します。

流動性へのアクセス:財務会社の礎

トークンやプロトコルがこうしたトレジャリー会社の設立を目指す主な理由の一つは、特に暗号資産市場におけるアルトコインの流動性が低下する中で、トークンに伝統的な金融流動性へのアクセスを提供することです。通常、これらのトレジャリー戦略は、以下の3つの方法で流動性を確保し、より多くの資産を購入します。重要なのは、この流動性/債務は無担保、つまり償還不可能であるということです。

- 転換社債: 株式に転換できる債券を発行して資金を調達し、その収益でビットコインをさらに購入します。

- 優先株式: 投資家に対して固定の年間配当を支払う優先株式を発行して資本を調達すること。

- アット・ザ・マーケット(ATM)オファリング:ビットコインを購入するための柔軟でリアルタイムの資金を調達するために、オープンマーケットで直接新しい株式を販売します。

イーサリアム転換社債がビットコイン転換社債より優れている理由

前回のStrategyの記事では、転換社債が機関投資家にとって主に2つのメリットをもたらすことを指摘しました。

- 下落リスクの保護と上昇リスクの共存:転換社債は、債券本来の保護特性を通じて元本投資を守りながら、機関投資家が原資産(ビットコインやイーサリアムなど)へのエクスポージャーを得ることを可能にします。

- ボラティリティ主導の裁定取引の機会: ヘッジファンドは、エクスポージャーを得るためだけでなく、原資産とその証券のボラティリティから利益を得るガンマ取引戦略を実行するためにも、転換社債を購入することがよくあります。

その中で、ガンマトレーダー(ヘッジファンド)は転換社債市場の主要なプレーヤーとなっている。

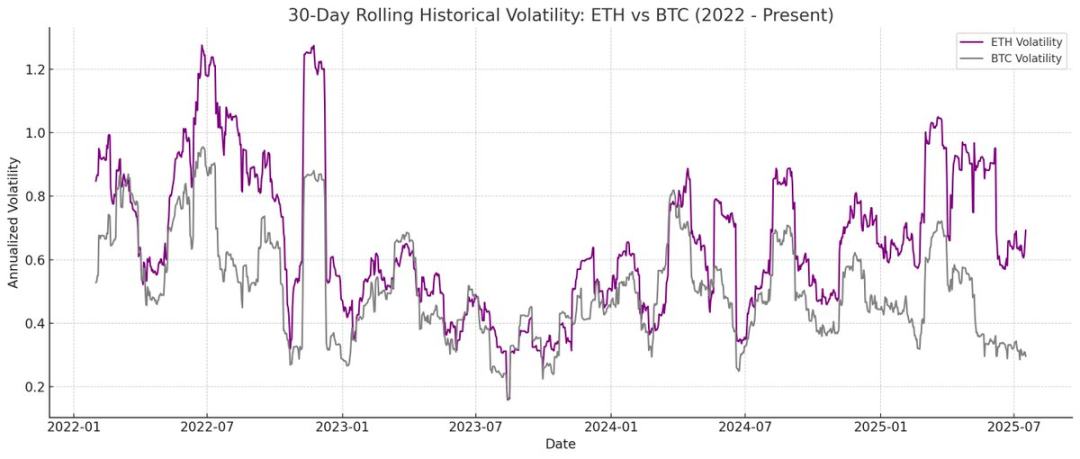

これを踏まえると、ビットコインと比較してイーサリアムのヒストリカルボラティリティとインプライドボラティリティが高いことが、イーサリアムの重要な差別化要因となります。イーサリアムトレジャリーは、イーサリアム転換社債(CB)を発行することで、この高いボラティリティを資本構成に本質的に反映しています。そのため、イーサリアム担保CBは、裁定取引業者やヘッジファンドにとって特に魅力的です。さらに重要なのは、このボラティリティによって、イーサリアムトレジャリーはCBをより高い評価額で売却することで、より有利な資金調達条件を得ることができるということです。

これを踏まえると、ビットコインと比較してイーサリアムのヒストリカルボラティリティとインプライドボラティリティが高いことが、イーサリアムの重要な差別化要因となります。イーサリアムトレジャリーは、イーサリアム転換社債(CB)を発行することで、この高いボラティリティを資本構成に本質的に反映しています。そのため、イーサリアム担保CBは、裁定取引業者やヘッジファンドにとって特に魅力的です。さらに重要なのは、このボラティリティによって、イーサリアムトレジャリーはCBをより高い評価額で売却することで、より有利な資金調達条件を得ることができるということです。

図1:イーサリアムとビットコインの過去のボラティリティの比較 出典:アルテミス

転換社債保有者にとって、ボラティリティの上昇はガンマ取引戦略による利益獲得の機会を増加させます。つまり、原資産のボラティリティが高いほどガンマ取引の収益性が高くなるため、イーサリアム国債転換社債はビットコイン国債転換社債よりも明らかに有利です。

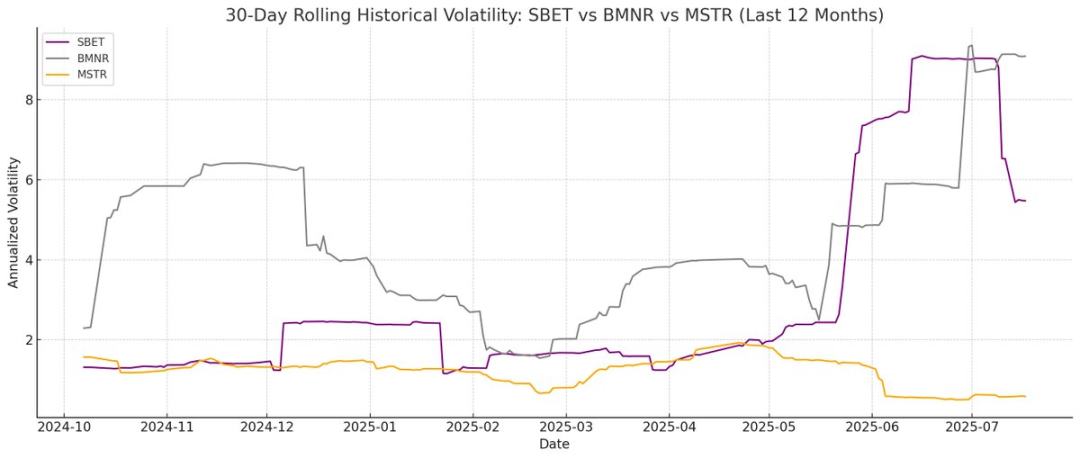

図2: BMNRとMSTRの過去のボラティリティの比較 出典: Artemis

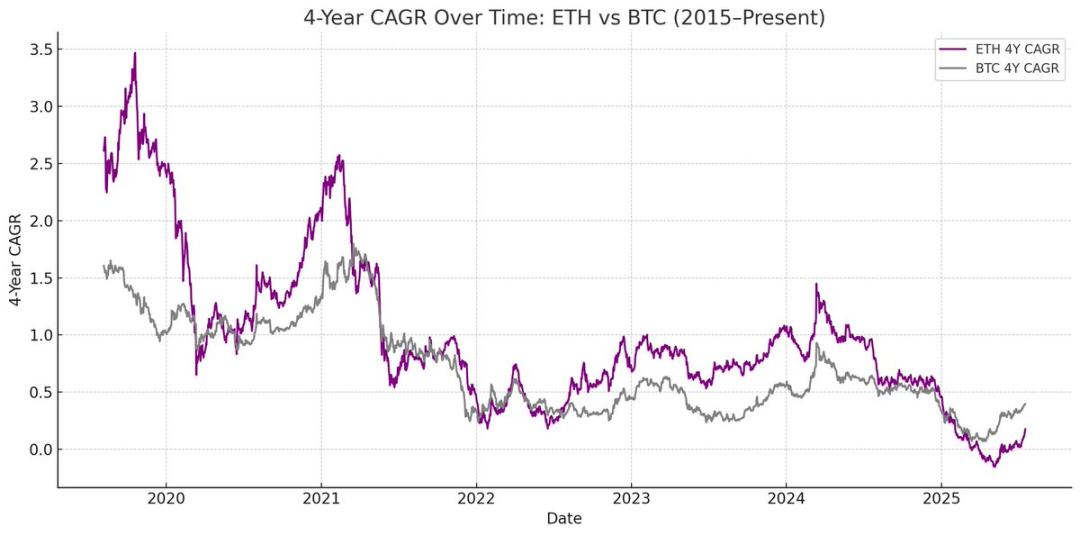

しかし、重要な注意点があります。イーサリアムが長期年平均成長率を維持できない場合、原資産の値上がりが満期前の転換を支えるのに十分ではない可能性があります。この場合、イーサリアムの債券は債券の全額返済リスクに直面することになります。一方、ビットコインの場合、この戦略に基づく転換社債のほとんどが歴史的に株式に転換されているため、このような下落リスクの可能性は低くなります。

図3:4年間のCAGR:イーサリアム対ビットコイン。出典:アルテミス

イーサリアムの優先株発行が差別化された価値を提供する理由

転換社債とは異なり、優先株の発行は固定利付資産クラス向けに設計されています。一部の転換優先株には上昇余地があるものの、多くの機関投資家にとって利回りは依然として主要な考慮事項です。これらの商品は、引受信用リスク、すなわち財務会社が確実に利払いを行えるかどうかに基づいて価格が決定されます。

この戦略の最大のメリットは、これらの支払いを賄うためにアット・ザ・マーケット・オファリング(ATM)を利用することです。これは通常、時価総額のわずか1%~3%に過ぎないため、希薄化効果とリスクは最小限に抑えられます。しかしながら、このモデルは依然としてビットコインおよび本戦略の裏付けとなる証券の市場流動性とボラティリティに依存しています。

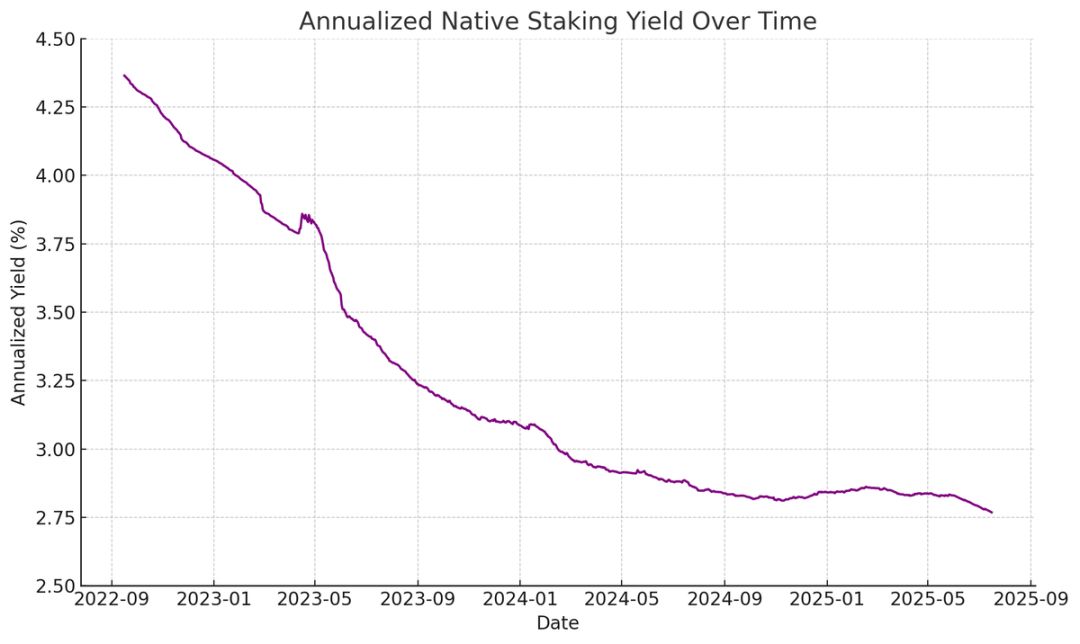

イーサリアムは、ステーキング、再ステーキング、そしてレンディングを通じて生み出されるネイティブイールドという、新たな価値レイヤーを付加します。この組み込みイールドは、優先株の配当支払いの確実性を高め、理論的には信用格付けの向上につながるはずです。価格上昇のみに依存するビットコインとは異なり、イーサリアムのリターン特性は、年平均複利成長率とプロトコル層のネイティブイールドを組み合わせます。

イーサリアムは、ステーキング、再ステーキング、そしてレンディングを通じて生み出されるネイティブイールドという、新たな価値レイヤーを付加します。この組み込みイールドは、優先株の配当支払いの確実性を高め、理論的には信用格付けの向上につながるはずです。価格上昇のみに依存するビットコインとは異なり、イーサリアムのリターン特性は、年平均複利成長率とプロトコル層のネイティブイールドを組み合わせます。

図4:イーサリアムの年間ネイティブステーキング収入 出典:アルテミス

イーサリアム優先株の魅力的なイノベーションの一つは、方向性を持たない投資手段となる可能性を秘めている点だと考えています。機関投資家は、イーサリアムの価格の方向性リスクを負うことなく、ネットワークのセキュリティ確保に参加することができます。イーサリアムに関するレポートで強調したように、誠実なバリデーターの少なくとも67%を維持することは、イーサリアムのセキュリティにとって不可欠です。より多くの資産がチェーンに移行するにつれて、機関投資家がイーサリアムの分散化とセキュリティを積極的に支援することがますます重要になります。

しかし、多くの機関投資家はイーサリアムを直接ロングポジションに持ちたくないかもしれません。イーサリアムトレジャリーは仲介役として機能し、方向性リスクを吸収しながら、機関投資家に債券のようなリターンを提供します。SBETとBMNRが発行する優先株は、この目的のために設計されたオンチェーンの債券担保商品です。取引への優先組み入れ権やプロトコルレベルのインセンティブといったメリットを組み合わせることで、市場リスクを全て負うことなく安定したリターンを求める投資家にとって、より魅力的な選択肢となります。

ATMがイーサリアムトレジャリーに適している理由

暗号資産トレジャリー企業の評価指標として広く用いられているのが、mNAV(時価総額対純資産価値)です。概念的には、mNAVは株価収益率(P/E)と同様に、市場が1株当たりの将来の成長に対してどのように価格付けしているかを反映しています。

イーサリアム・トレジャリーは、イーサリアム固有の利回りメカニズムにより、本来的に高いmNAVプレミアムに値します。これらの活動は、継続的な「利回り」を生み出し、資本増強なしにイーサリアムの各株式の価値を高めます。一方、ビットコイン・トレジャリー企業は、合成利回り戦略(転換社債や優先株の発行など)に頼らざるを得ません。これらの機関投資家向け商品がなければ、ビットコイン・トレジャリーの市場プレミアムがNAVに近い場合、リターンを正当化することは困難です。

最も重要なのは、mNAVが反射的であるということです。mNAVが高いほど、トレジャリー企業は市場公開を通じてより効率的に資金を調達できます。プレミアム付きで株式を発行し、その調達資金で原資産をさらに購入することで、1株当たりの資産価値が上昇し、サイクルが強化されます。mNAVが高いほど、より多くの価値を獲得できるため、市場公開はイーサリアムトレジャリー企業にとって特に効果的です。

資本へのアクセス能力も重要な要素です。流動性が高く、資金調達能力に優れた企業は、当然のことながらmNAV(平均株価)が高くなります。一方、市場へのアクセスが限られている企業は、割安で取引される傾向があります。その結果、mNAVは流動性プレミアム、つまり企業がより多くの流動性に効率的にアクセスできる能力に対する市場の信頼を反映していることが多いのです。

財務会社を第一原則から選別する方法

有用なメンタルモデルとしては、市場公開は個人投資家から資金を調達する手段である一方、転換社債や優先株は一般的に機関投資家向けに設計されていると考えることが挙げられます。したがって、市場公開戦略を成功させる鍵は、強力な個人投資家基盤の構築です。これは、信頼できるカリスマ性のあるリーダーの存在と、戦略に関する一貫した透明性によって、個人投資家に長期ビジョンを納得させることに大きく依存します。一方、転換社債や優先株の発行を成功させるには、強力な機関投資家向け販売チャネルと資本市場セクターとの関係が不可欠です。この論理に基づくと、SBETはジョー・ルービン氏のリーダーシップと、1株当たりイーサリアムの蓄積に関するチームの一貫した透明性により、より強力な個人投資家主導型企業であると私は考えています。一方、トム・リー氏が率い、伝統的な金融業界との強いつながりを持つBMNRは、機関投資家の流動性を活用する上でより有利な立場にあるようです。

イーサリアムトレジャリーがエコシステムと競争環境にとって重要な理由

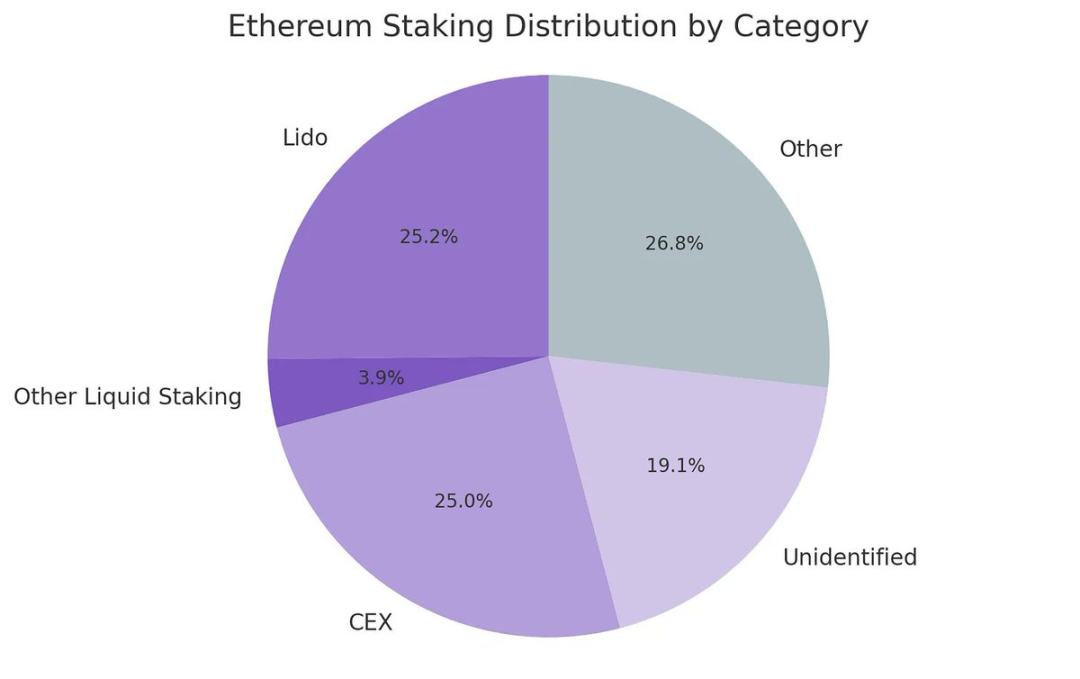

イーサリアムが直面する最大の課題の一つは、バリデータとステーキングの中央集権化が進んでいることです。これは主に、Lidoなどの流動性ステーキングプロトコルやCoinbaseなどの中央集権型取引所において顕著です。イーサリアムトレジャリー企業は、この傾向のバランスを取り、バリデータの分散化を促進することができます。長期的な回復力を支えるために、これらの企業は複数のステーキングプロバイダーにイーサリアムを分散させ、可能であれば自らバリデーターとなるべきです。

イーサリアムが直面する最大の課題の一つは、バリデータとステーキングの中央集権化が進んでいることです。これは主に、Lidoなどの流動性ステーキングプロトコルやCoinbaseなどの中央集権型取引所において顕著です。イーサリアムトレジャリー企業は、この傾向のバランスを取り、バリデータの分散化を促進することができます。長期的な回復力を支えるために、これらの企業は複数のステーキングプロバイダーにイーサリアムを分散させ、可能であれば自らバリデーターとなるべきです。

図5: カテゴリー別ステーキングの分布 出典: Artemis

このような背景から、イーサリアムトレジャリーの競争環境は、ビットコイントレジャリー企業のそれとは大きく異なると考えています。ビットコインエコシステムでは、市場は勝者総取りの様相を呈しており、ストラテジーは2番目に大きな企業として10倍以上のビットコインを保有しています。また、先行者利益と強力なナラティブコントロールにより、転換社債市場と優先株市場においても優位に立っています。

対照的に、イーサリアムのトレジャリー戦略はまだ始まったばかりです。まだ単一の主体が支配的な地位を築いているわけではなく、複数のイーサリアムトレジャリーが並行して立ち上げられています。このような先行者利益の欠如は、ネットワークにとって健全であるだけでなく、より競争的で加速的な市場環境を育みます。主要プレイヤーのイーサリアム保有量が比較的近いことを考えると、SBETBMNRによる複占状態が出現する可能性が高いと考えています。

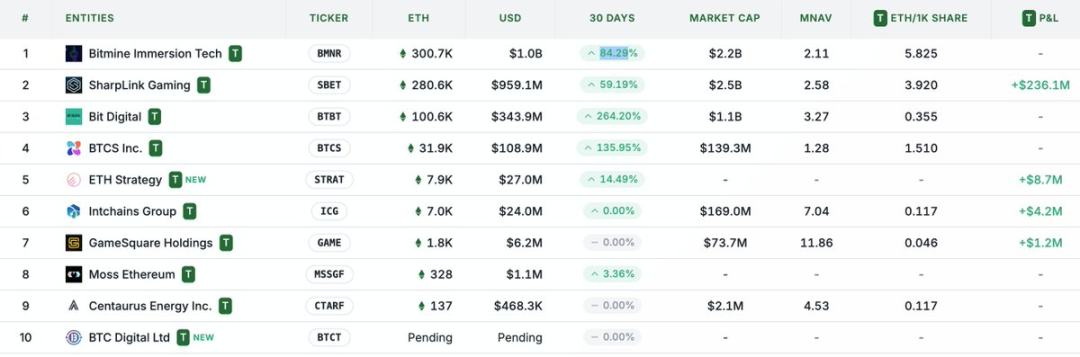

図6:イーサリアム財務会社の保有資産 出典:strategythreserve.xyz

評価:戦略とリドの組み合わせ

大まかに言えば、イーサリアム・トレジャリー・モデルは、StrategyとLidoを融合させた、伝統的な金融に特化したモデルと捉えることができます。Lidoとは異なり、イーサリアム・トレジャリー企業は原資産を保有しているため、資産価値の増加によるより大きなシェアを獲得できる可能性があり、価値蓄積の点ではるかに優れたモデルとなっています。

大まかな評価額の観点から見ると、Lidoは現在、ステークされたイーサリアム全体の約30%を管理しており、推定評価額は300億ドルを超えています。Strategyの成長戦略が示すように、伝統的な金融資本フローのスピード、深さ、そして反射性により、SBETとBMNRの合計規模は、市場サイクル(4年)内でLidoを上回る可能性があると考えています。

参考までに、ビットコインの時価総額は2.47兆ドル、イーサリアムの時価総額は4280億ドル(ビットコインの17~20%)です。SBETとBMNRがStrategyの時価総額1200億ドルの約20%に達した場合、長期的な価値は約240億ドルとなります。現在、両社の時価総額は合計80億ドル弱であり、イーサリアムの資金が成熟するにつれて、依然として大きな成長余地があることを示唆しています。

結論は

デジタル資産トレジャリーを通じた暗号資産と伝統的金融の融合は大きな変革を象徴しており、イーサリアムトレジャリーは今や強力な勢力として台頭しています。イーサリアム独自の優位性は、イーサリアムトレジャリー企業に比類のない成長ポテンシャルをもたらします。バリデータの分散化を促進し、競争を促進するポテンシャルは、ビットコイントレジャリーとの更なる差別化をもたらします。ストラテジーの資本効率とイーサリアムの内在するリターンを組み合わせることで、莫大な価値が創出され、オンチェーン経済と伝統的金融のより深い統合が促進されます。急速な拡大と機関投資家の関心の高まりは、今後数年間で暗号資産市場と資本市場に変革をもたらすことを示唆しています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

先物取引と取引BotにSLPUSDTが登場

先物取引と取引BotにPENGUPERPが登場

[新規上場] BitgetがAlliance Games(COA)をイノベーションゾーンとGameFiゾーンに上場!

先物取引と取引BotにTAUSDTが登場