ホワイトハウスの報告書には100以上の立法勧告が含まれており、暗号通貨の先駆けとなる。

出典: ホワイトハウス

KarenZ、Foresight Newsによる編集

北京時間7月31日、米国ホワイトハウスのデジタル資産市場に関する大統領タスクフォースは、「デジタル金融技術における米国のリーダーシップの強化」という報告書を発表した。

166ページに及ぶこの報告書は、デジタル資産エコシステム、デジタル市場構造、そして現在の規制枠組みの概要を網羅しています。また、デジタル資産の分類、決済ステーブルコイン、規制枠組み、課税などについて、100を超える比較的明確な立法上の勧告とガイダンスを提供しています。その主な目標は、デジタル資産とブロックチェーン技術における米国の世界的なリーダーシップを確保し、イノベーションの促進、消費者と投資家の保護、そして金融リスクの防止のための明確な規制枠組みの構築を促進することです。

TL;DR

まず、アメリカ国民と企業は、訴追を恐れることなく、デジタル資産を所有し、ブロックチェーン技術を合法的な目的で利用できるようにする必要があります。同様に、アメリカの起業家やソフトウェア開発者は、これらの技術をアメリカ経済のあらゆる分野の向上に活用する自由と、規制上の確実性を持つべきです。

- 議会は、個人が金融仲介者なしで自身のデジタル資産を保管し、それらの資産を合法的なピアツーピア取引に使用できることを確認する法律を制定する必要があります。

- 議会は、資産管理がBSAの義務、特に送金業者にどのような影響を与えるかを規定する原則を成文化すべきである。BSAの規定上、価値の完全かつ独立した管理を維持していないソフトウェアプロバイダーは、送金事業に従事しているとみなされるべきではない。

- 金融犯罪取締ネットワーク(FinCEN)は、2013年と2019年に発行されたガイダンスを含む、デジタル資産セクターに関する既存のガイダンスを、法令および規制の変更を反映するために、どのように廃止、修正、または更新すべきかを評価する必要があります。FinCENは、特定の市場や特定のBSA義務の適用において、追加のガイダンスが必要かどうかを検討する可能性があります。

第二に、政策立案者と市場規制当局は、米国のデジタル資産市場が世界で最も深く、最も流動性の高い市場となるための基盤を築く必要がある。

- 米証券取引委員会(SEC)と米商品先物取引委員会(CFTC)は、既存の権限を活用し、連邦レベルでのデジタル資産取引を直ちに促進すべきだ。

- 議会は、CFTCに非証券デジタル資産のスポット市場を規制する明確な権限を与える法律を制定すべきである。この法律により、両市場規制当局の登録者は、最も効率的なライセンス体系の下で複数の事業分野に従事できるようになる。

- DeFiの規制を決定する際に、政策立案者は、特定のソフトウェアアプリケーションが(i)資産に対して「制御」を行使する範囲、(ii)技術的に変更可能である範囲、(iii)集中型の構造または管理で運用される範囲、および(iv)技術的またはロジスティック的に現在の規制義務を遵守できる範囲を十分に考慮する必要があります。

3. 銀行規制当局はデジタル資産とブロックチェーン技術の発展を促進すべきである。

- 連邦銀行規制当局は、リスク管理と銀行の関与に関する既存および新規の慣行やガイダンスが技術中立であることを保証する必要があります。

- これらの規制当局は、暗号通貨のイノベーションに関する取り組みを再開すべきである。米国は、銀行のデジタル資産関連業務に対し、資産または業務のリスクを正確に反映した資本要件を導入すべきである。

- 関係する連邦銀行規制当局は、適格機関が中央銀行の銀行認可またはマスター口座を取得するプロセスについて明確性と透明性を提供する必要があります。

4. ドルに裏付けられたステーブルコインは決済における次世代のイノベーションを象徴しており、政策立案者はデジタル時代におけるドルの優位性を高めるためにその導入を促進すべきである。

4. ドルに裏付けられたステーブルコインは決済における次世代のイノベーションを象徴しており、政策立案者はデジタル時代におけるドルの優位性を高めるためにその導入を促進すべきである。

- GENIUS 法に基づいて議会によって認可されたすべての機関は、その職務を効率的に遂行することが期待されています。

- 財務省を含む米国の関係機関は、クロスボーダー決済および金融市場技術の責任ある開発において、米国民間セクターのリーダーシップを促進すべきである。また、米国の利益と価値観を反映した新たな決済技術に関する国際的な法的、規制的、技術的基準やベストプラクティスの策定においても、米国のリーダーシップを促進すべきである。

- 財務省を含む米国の関連政府機関は、クロスボーダー決済および金融市場技術の責任あるイノベーションと開発において、民間セクターのリーダーシップを促進すべきである。また、米国の利益と価値観を反映した新たな決済技術に関する国際的な法的、規制的、技術的基準やベストプラクティスの策定においても、米国のリーダーシップを促進すべきである。

- 議会は、米国内でのあらゆる中央銀行デジタル通貨(CBDC)の導入を禁止する法律を制定すべきである。国際的には、米国は他国に対し、決済・金融システムの向上における民間部門の役割を促進する政策を追求するよう促すべきである。

5. 米国の法執行機関は、デジタル資産を用いて違法行為を行う者を責任追及するために必要な手段と権限を持つべきである。こうした法執行手段は、法を遵守する市民の正当な活動を標的とするために悪用されてはならない。

6. デジタル資産市場に関する大統領タスクフォースは、明確な税務ガイダンスと立法上の調整を通じてデジタル資産分野における税務の曖昧さを解決し、イノベーションへの支援と税務コンプライアンスのニーズとのバランスを取ることに尽力しています。

- 具体的には、トークンのパッケージング、マイニング、ステーキング、支払い型ステーブルコインなどに関連する税務ガイダンスをカバーしています。

- 議会は、デジタル資産を新たな資産クラスとして扱い、連邦所得税規制の下で証券や商品に適用される税制を改正し、ウォッシュセール規則の対象となる資産のリストにデジタル資産を追加する法案を可決した。

デジタル資産エコシステムの概要

このレポートでは、デジタル資産エコシステムの概要を説明します。

2009 年にビットコインが誕生して以来、デジタル資産市場は飛躍的に成長し、ニッチな分野から 1 兆ドル規模の決済および取引エコシステムへと進化しました。

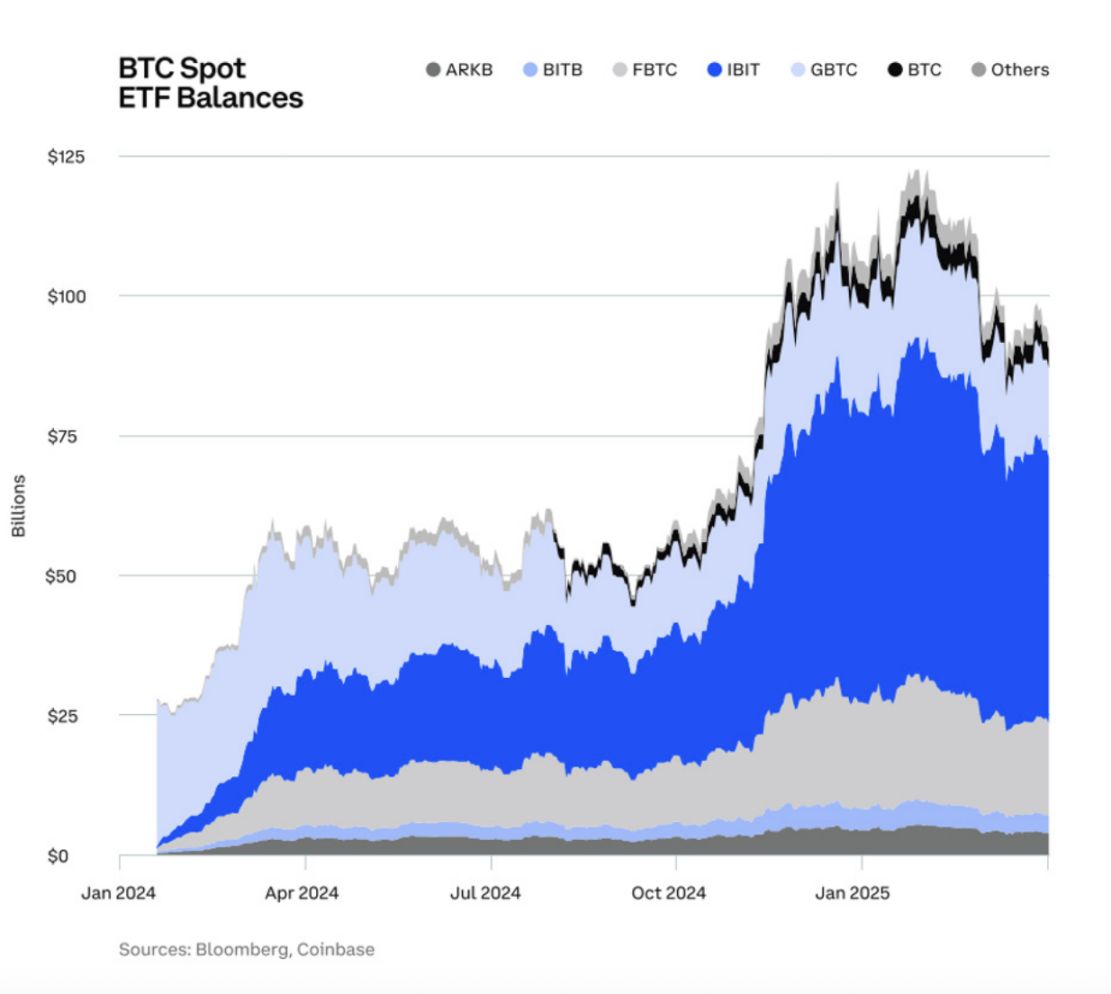

機関投資家による導入が加速: ビットコインのスポット ETF データは増加し続けています。

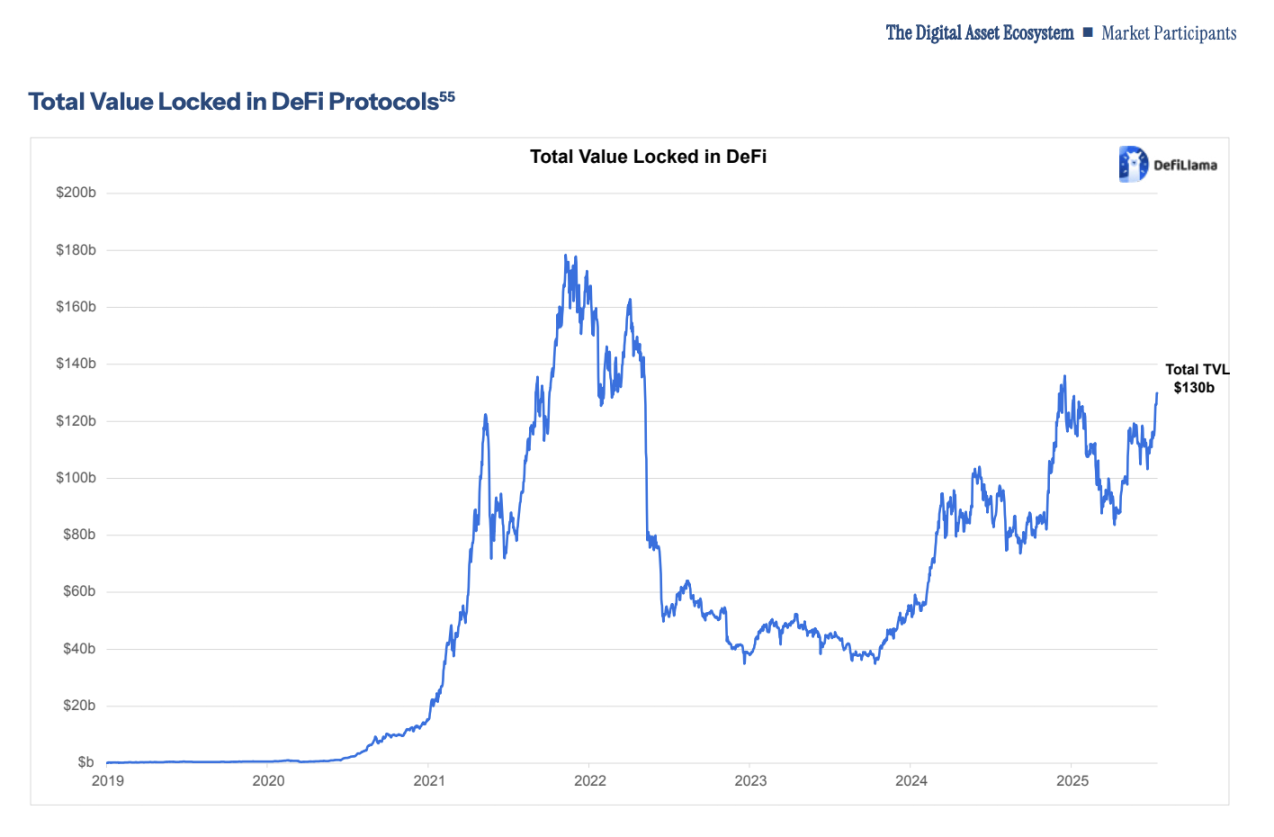

DeFi の台頭: DeFi プロトコルの合計ロック価値 (TVL) は 2025 年に 1,300 億米ドルに達するでしょう。

スポーツクラブやビデオゲーム開発者を含むさまざまな組織が、チームへの忠誠心の象徴やゲーム内資産として NFT を使用する実験を始めています。

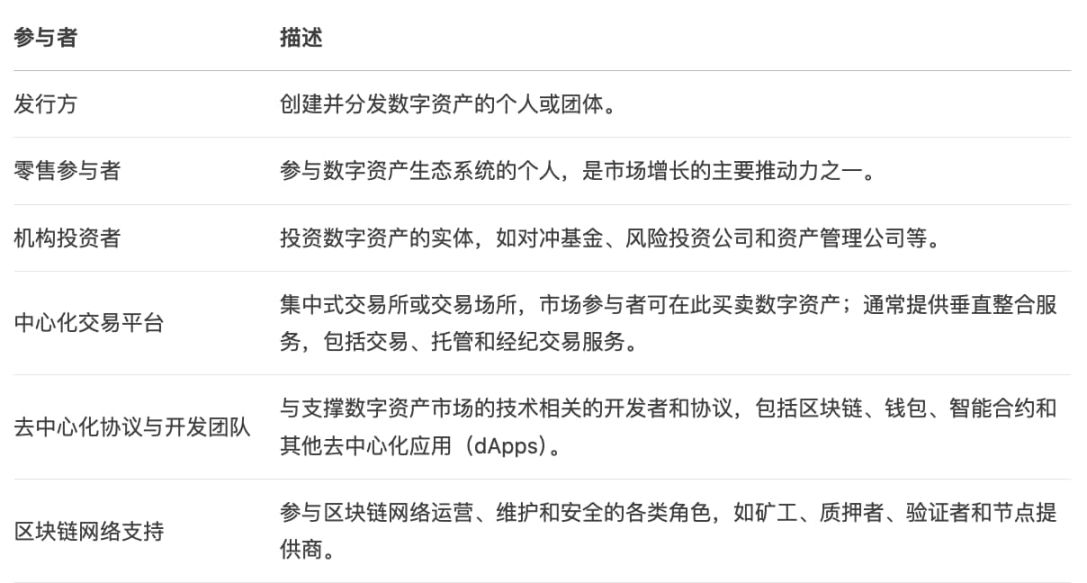

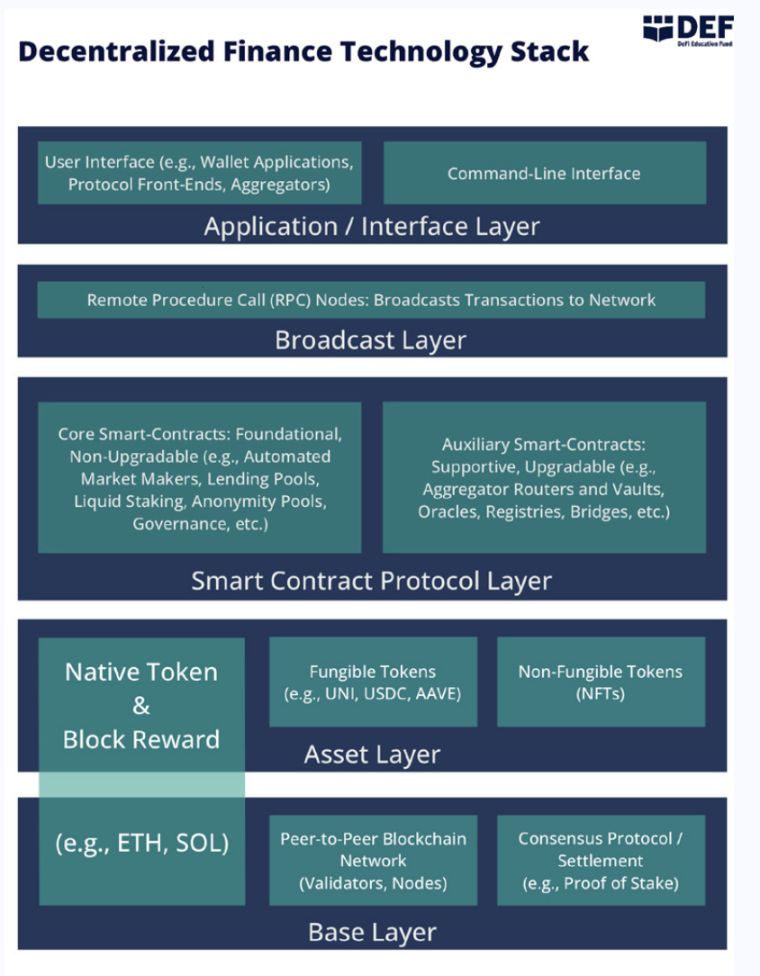

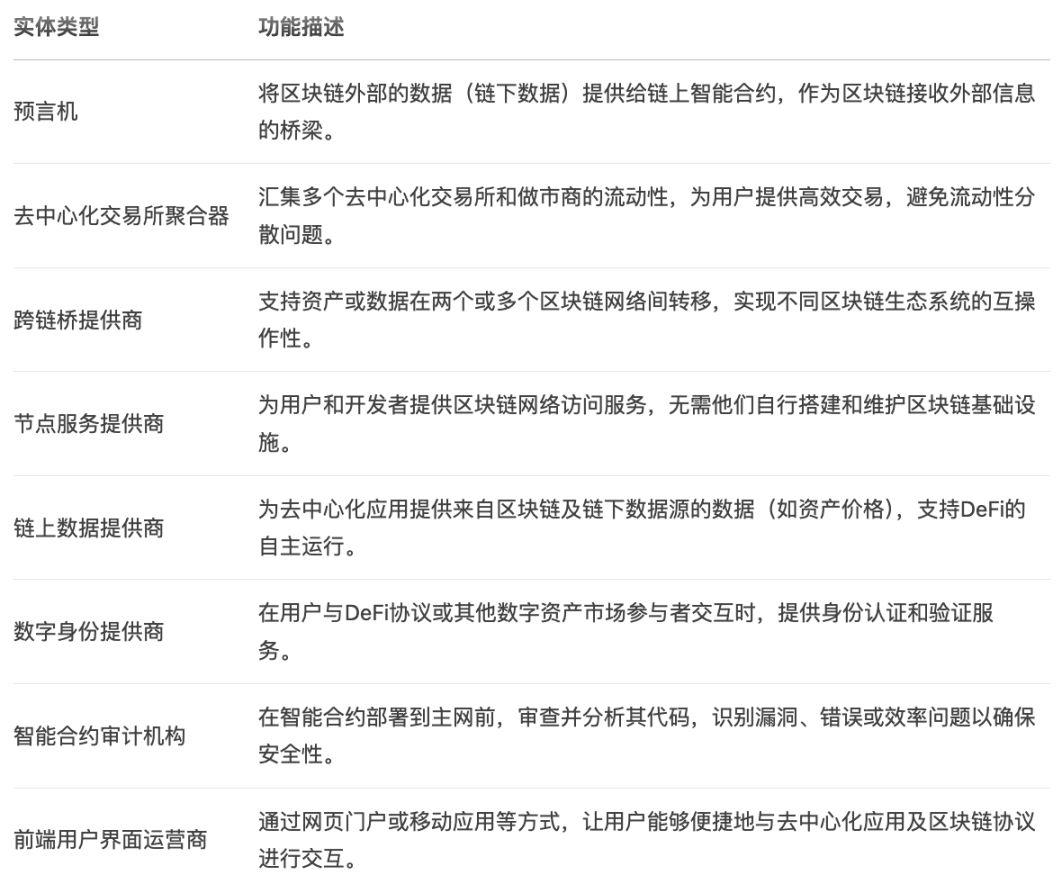

このレポートでは、デジタル資産エコシステム、DeFiテクノロジースタックの多数の市場参加者の概要も提供し、DAO、プロトコルコンセンサスメカニズム(PoWおよびPoS)、マイニング、ステーキング、主要なインフラストラクチャプロバイダーとツールなどを紹介しています。

多くの市場参加者:

DeFiテクノロジースタック:

重要なインフラストラクチャプロバイダーとツール:

現在の規制枠組み

連邦レベル

- 米国証券取引委員会 (SEC)、商品先物取引委員会 (CFTC): 二次デジタル資産市場の主要な連邦規制機関。

- 金融取引業規制機構 (FINRA) や全米先物協会 (NFA) などの自主規制組織も、特定の金融業界参加者の規制と監督に協力しています。

- 銀行規制当局: 連邦準備制度、通貨監督庁 (OCC)、連邦預金保険公社、全国信用組合管理局 (NCUA)。

- 米国財務省: 金融犯罪取締ネットワーク (FinCEN) は、銀行秘密法 (BSA) を通じて、金融機関に対し、金融システムを違法行為から保護し、マネー ロンダリングやテロ資金供与と戦うために、疑わしい活動報告書 (SAR) と現金取引報告書 (CTR) を提出することを義務付けています。財務省外国資産管理局 (OFAC) は、米国の経済制裁に関する管轄機関です。内国歳入庁 (IRS) は、税金を徴収し、納税者に税金関連の支援を提供する責任を負っています。

州レベル

一部の州金融サービス機関は、州の資金移動に関する法律をデジタル資産カストディアンおよび取引プラットフォームに適用し、仲介業者に対し、当該州に所在する顧客にサービスを提供するために資金移動業者としての登録を義務付けています。一部の州では、デジタル資産取引を資金移動に関する法律の適用除外としており、デジタル資産取引を専門とする企業は免許取得義務を負わない可能性があります。また、デジタル資産に特化した規制体制を整備している州もあります。

- ニューヨーク州(NYDFS):「BitLicense」システムではデジタル資産企業がライセンスを取得することが義務付けられているが、そのプロセスの長さが批判されている。

- ワイオミング州: DAO を法人として認め、「特別目的預金機関」(SPDI) 憲章を制定しました。

- カリフォルニア州: デジタル資産に関する特別規制が 2026 年に施行されます。

規制のさらなる明確化を必要とする主要な市場活動

このレポートでは、次のようなさらなる規制の明確化を必要とする主要な市場活動についても説明しています。

- デジタル資産の発行(ICO、エアドロップ、フォーク)

- 貿易;

- 保管と財布。

- 清算および決済。

- ローンおよび住宅ローン。

- トークン化。

- デジタル資産の発行(ICO、エアドロップ、フォーク)

- 貿易;

- 保管と財布。

- 清算および決済。

- ローンおよび住宅ローン。

- トークン化。

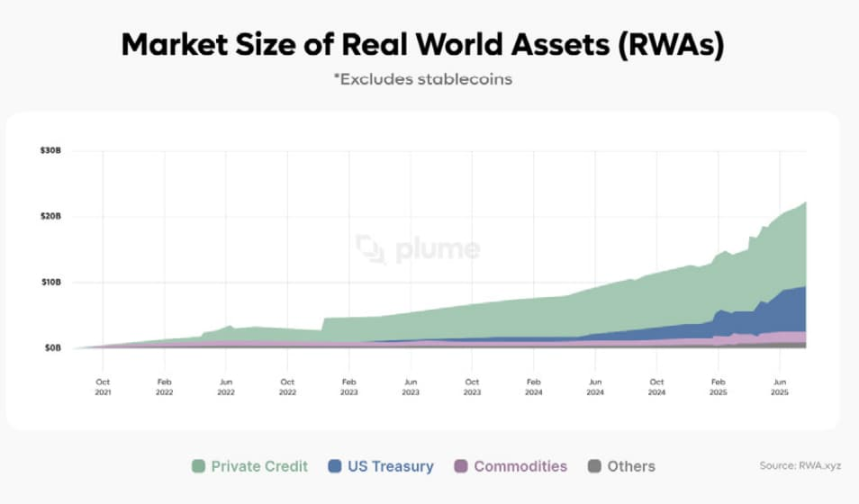

トークン化に関して、レポートは、2030年までに6,000億ドル以上の「現実世界の資産」がトークン化される可能性があるという業界の推計を引用しています。トークン化に関する規制構造は、トークン化プロセス自体だけでなく、トークン化される資産によって異なります。トークン化された金融商品が規制される場合、証券として規制される傾向があります。これは、現在のトークン化された取引量の大部分が、証券に類似した原資産(債券やプライベートクレジットなど)によるものであるためです。証券以外のトークン化の用途としては、コモディティ(金など)や非金融資産(商業用不動産や希少品など)のトークン化が挙げられます。

市場構造と規制勧告

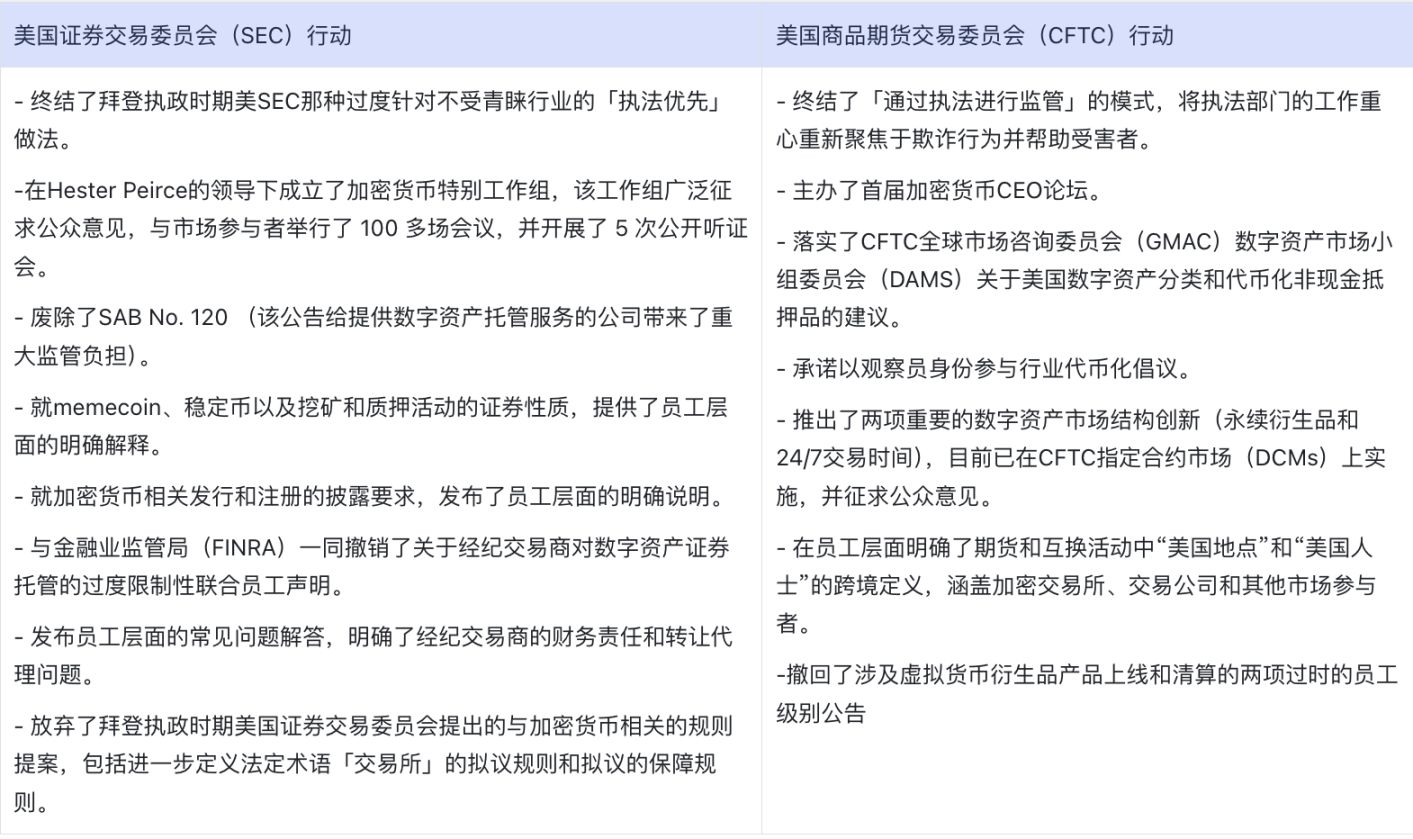

報告書は、トランプ大統領の就任以来、SECとCFTCの両機関が、市場参加者に切望されている明確な情報を提供するために強力な初期措置を講じてきたと指摘した。

デジタル資産分類の確立

このレポートでは、デジタル資産クラスを、セキュリティ トークン、コモディティ トークン、商用および消費者向けトークンの 3 つのカテゴリに分類しています。

1. セキュリティトークン

定義: 証券法の定義を満たす株式、債券、投資契約などの資産 (Howey テストによって決定)。

規制要件:

- このオファリングは SEC に登録されるか、免除の要件を満たす必要があります。

- 証券取引法第3条(a)(1)および証券取引法規則3b-16(a)に基づき、「取引所」の定義を満たし、証券であるデジタル資産の取引サービスを提供するプラットフォームは、国内証券取引所として登録するか、免除の下で(例えば、ATSとして)運営する必要があります。

トークン化は発行証券の実質に影響を与えるものではなく、発行者またはその代理人によるブロックチェーンの利用によって新たな、あるいは異なる種類の資産が創出されることもありません。したがって、トークン化された証券は連邦証券法における「証券」の定義を完全に満たしており、免除が適用されない限り、そのような資産の募集および販売はすべて登録が必要です。SECは、トークン化された証券の発行および取引に関する懸念を軽減するために、免除措置を設けています。

2. 商品トークン

定義: CFTC によって「商品」とみなされるデジタル資産 (ビットコインやイーサリアムなど) とそのデリバティブ (先物やオプション) は、CFTC によって規制されます。

規制要件:スポット市場には連邦レベルの枠組みはありませんが、CFTC(米国商品先物取引委員会)は詐欺や不正操作行為に対抗することができます。デジタル資産デリバティブは、指定契約市場(DCM)またはスワップ執行施設(SEF)に上場し、中央清算機関(CEA)の清算規則を遵守する必要があります。デジタル資産デリバティブは、すべての買い手と売り手の中央清算機関として機能する登録デリバティブ清算機関(DCO)によって清算されます。

ネットワークトークン(プロトコルトークン)は証券とは異なり、通常、株式、債務、または利益分配権を付与しません。ネットワークトークンが当初「投資契約」(証券)として発行されたとしても、ネットワークが完全に運用され、十分に分散化された後は、もはや証券とはみなされません。

ネットワークトークン(プロトコルトークン)は証券とは異なり、通常、株式、債務、または利益分配権を付与しません。ネットワークトークンが当初「投資契約」(証券)として発行されたとしても、ネットワークが完全に運用され、十分に分散化された後は、もはや証券とはみなされません。

3. 商業用および消費者用トークン

定義: 特定の商品、サービス、または特典にアクセスするために使用されるトークン (通常は NFT)、またはロイヤルティ トークン (クローズド システム内で消費目的で引き換えることができる)。

デジタル資産取引を促進するための連邦規制案

I. SECが取るべき即時の推奨措置:

1. 証券法に基づく規則制定権限及び免除を活用し、以下の施策を推進する。

- デジタル資産に関わる証券発行のためのカスタマイズされた免除制度を確立します。

- 機能が不完全であったり、分散化が不十分なトークンに対して一時的なセーフハーバーを設け、証券法の規制を受けずに段階的に開発を進められるようにします。

- 特定のエアドロップについて、証券法第2条(a)(3)に基づく「販売」とみなされることを防ぐためのセーフハーバーを設定するか、または証券法第5条の登録要件を免除する。また、ネットワーク参加を促進するための分散型物理インフラ(DePIN)プロバイダーによるデジタル資産の配布、および特定のNFT発行についても、免除を検討すること。

証券取引法に基づく規制権限及び例外規定を活用し、以下の施策を推進する。

- 投資契約にリンクされた非証券デジタル資産(支払いステーブルコインを除く)は、最初の配布が完了した後、SECに登録されていない取引プラットフォームで取引することが許可されます。

- 特定の DeFi サービスプロバイダーに対して、証券取引法のブローカーディーラー(第 15 条)、取引所(第 5 条および第 6 条)、および清算機関(第 17A 条)に関する登録要件の免除を規定します。

- デジタル資産取引に適した規制の枠組みの下で、非証券デジタル資産と証券の並行取引をより適切に調整するために、規制 ATS を改正(または同様の枠組みを確立)します。

- 証券取引法に基づいて条件付きの「イノベーション免除」を設け、SEC に登録された企業が革新的なビジネス モデルを開発できるようにします。

- デジタル資産取引の新しいビジネスモデルに適応するために、証券取引法第3条(a)(2)の「施設」の定義を再定義します。

- NMS 規則および関連する国家市場システム計画を改正して、以下を促進します。

- 国家市場システム(NMS)証券のトークン化

- 非証券デジタル資産とNMS証券の並行取引

- 見積/注文収集メカニズムと取引報告要件を最適化

- NMS証券または非証券デジタル資産取引におけるオラクルやアグリゲーターなどのDeFiコンポーネントの適用をサポート

- 転送エージェントのルールを更新して、ブロックチェーン テクノロジの使用を明示的に許可します。

- 自己管理型ウォレットプロバイダーがブローカーディーラーとして登録する必要がある状況を明確にします。

3. 投資顧問法および投資会社法を活用して以下のことを促進する。

- 登録投資会社・投資顧問による証券型デジタル資産の保管要件を明確化します。

- 一部の州認可信託機関を「適格保管人」のカテゴリーに含めるかどうかを評価します。

II. CFTCが取るべき即時措置の勧告

1. CFTCは、商品取引法に基づく規則制定、解釈、免除の権限を活用して、以下の事項を推進することを検討すべきである。

II. CFTCが取るべき即時措置の勧告

1. CFTCは、商品取引法に基づく規則制定、解釈、免除の権限を活用して、以下の事項を推進することを検討すべきである。

- 指定契約市場 (DCM) に対して、レバレッジ、マージン、またはファイナンスによる小売商品スポット取引 (デジタル資産を含む) の開始に関する明確なガイダンスを提供します。

- デジタル資産が商品であるかどうかを判断するための基準を明確にします。

- デジタル資産投資ビークルまたはそのマネージャーが「商品プール」として識別されるか、「商品プールオペレーター」(CPO) として登録する必要がある場合、CFTC は関連する規則を適時に更新します。

- 新しいテクノロジーを使用して顧客識別プログラム (CIP) を実装するためのガイダンスを資格のある仲介業者やその他の市場参加者に提供するための新しい規則について FinCEN と協力します。

- 機関はバンドルされた取引サービスと保管サービスを提供することが許可されています。

- 既存の CFTC 登録フレームワーク(技術中立性の原則に従う)の下での DeFi アクティビティ、スマート コントラクト プロトコル、および DAO の適用可能性を明確にします。

- デジタル資産の保管を管理する際の分別管理義務の計算と管理に関する先物取引業者 (FCM) 向けのガイダンス。

- 登録仲介業者(FCM、スワップディーラー、デリバティブ清算機関を含む)が保有するデジタル資産について、証拠金計算、資本および財務資源の報告、決済義務の履行のために、評価控除ルールを明確にします。

- CFTC 規則 1.49 に基づいてデジタル資産を適格担保として決定するための基準を確認します。

- デリバティブ清算機関(DCO)向けのデジタル資産(決済ステーブルコインを含む)の担保ガイドラインの策定。対象は以下のとおりです。

- DCOの財務リソース要件

- 資産評価とマージン控除

- 最終性

- セルフホスト型とサードパーティホスティング型処理

- 取引資産の24時間365日の終業報告

- ネッティングと担保権の法的リスク。

- コンプライアンスマージンとしてトークン化された非現金担保の使用を促進します。

- デジタル資産スワップの分類基準、およびそれらのマージン、報告、その他の要件を明確にします。

SEC と CFTC は、効率的な規則制定プロセスを確保し、提案された規則制定について一般からの意見を求めるために連携する必要があります。

長期的な計画に関しては、SECとCFTCは、登録機関が単一のユーザーインターフェース内で複数のサービスを提供できるよう、柔軟性の確保を検討すべきである。CFTCは、ブロックチェーンベースのデリバティブの利用を可能にするために、既存の規則をどのように改正するかを検討すべきである。

例えば、取引所サービスと取引資産の保管サービスを組み合わせることで、リアルタイム決済が可能になります。取引所サービスと証券会社サービスを組み合わせることで、顧客の注文を同一のテクノロジースタックを用いて直接処理できるため、規模の経済性が実現し、運用の複雑さが軽減されます。しかしながら、取引所と証券会社は、顧客資金と自社資金を分別管理する必要があります。

デジタル資産市場構造に関する立法を行う際に議会は何を考慮すべきでしょうか?

報告書では、議会はデジタル資産に対する最も費用対効果が高く、革新に配慮した規制構造を確保するために、市場構造に関する法案を最終決定する際に以下の点を考慮すべきであると述べています。

1. 規制機関の権限と責任の分担:

- CFTC は、非証券デジタル資産のスポット市場に対する規制権限を明示的に取得する必要があります。

- SECおよびCFTCに登録されている機関は、効率的なライセンス体系の中で事業を多様化し、規制裁定を回避できます。SECに登録されている機関は、デジタル資産証券の取引を提供するとともに、議会が定義するライセンス体系に基づき、非証券デジタル資産の取引も行うことができるはずです。CFTCに登録されている機関は、デジタル商品デリバティブ、小売デジタル商品、その他のCFTC規制対象商品、そして議会が指定する非証券デジタル資産の取引も提供できるはずです。

- 連邦法は州法に優先し、証券および商品規制の適用範囲を統一的に規定する必要があります。

2. 仲介業者に対する規制の枠組み:

- デジタル資産取引プラットフォーム、ブローカーなどは、事業の性質に応じて SEC または CFTC への登録をカスタマイズする必要があり、そのルールは既存の金融規制基準と一致していなければなりませんが、過度に厳密であってはなりません。

- 金融機関は、管理可能なリスクの下で、有価証券および非有価証券資産に対する貸付、ヘッジおよびその他の業務を行うことができます。

- デジタル資産取引プラットフォームやその他の仲介業者は、デジタル資産の上場を管理するための標準を公開し、トークンの経済性などの情報を強調する必要があります。

- SEC および CFTC に登録されているデジタル資産取引プラットフォーム、ブローカー、ディーラー、その他の機関は、顧客、委託者、または取引相手に代わって行動する際に、自らの役割を明らかにする必要があります。

3. DeFi規制原則:規制当局は、プロトコルによるユーザー資産の管理、コードの変更可能性、そして中央集権化に焦点を当てるべきであり、遵守しない技術的主体に従来の金融規制を課すことは避けるべきである。規制当局は、イノベーションとセキュリティのバランスをとる枠組みの開発を促進し、DeFiを主流の金融システムに統合する際に、法的回避行為を防止すべきである。

4. 会計基準の改善:米国財務会計基準審議会(FASB)は、デジタル資産の認識・認識解除基準(貸付、パッケージング、取引の際に生じる会計上の問題)とトークン発行者の会計上の問題をより明確にする必要がある。

銀行と暗号通貨

銀行は現在、次のような方法でデジタル資産企業にさまざまなサービスを提供しています。

1. 法人向け預金口座、融資、資本市場アドバイザリーサービスなど、さまざまな伝統的な銀行商品およびサービス。

2. 支払い。

3. トークン化。

4. トークン化された預金。

5. デジタル資産の保管。

6. デジタル資産取引を促進する。

7. デジタル資産関連貸付等

報告書では以下のことを推奨しています。

1. 銀行暗号化イノベーション支援プログラムを再開する

1. 需要の高いエリアを優先する

7. デジタル資産関連貸付等

報告書では以下のことを推奨しています。

1. 銀行暗号化イノベーション支援プログラムを再開する

1. 需要の高いエリアを優先する

- 法的な枠組み内で銀行が実施できる準拠デジタル資産ビジネスのリストを拡大します。

- 異なるライセンスの種類を持つ銀行間での業務権限の公平性を確保します。

- プライベート/パブリックチェーンアプリケーション、預金のトークン化、コアバンキング業務を遂行する事業体(預金取扱機関または持株会社)の分野について、健全な規制基準を策定します。

2. 主要トピックの最初のバッチ

- デジタル資産の保管: 技術的なベスト プラクティス ガイダンス (キー管理やホット ウォレットとコールド ウォレットの分離など) を補足します。

- サードパーティの協力:銀行がデジタル資産サービス(サブカストディやインフラサポートなど)をアウトソーシングできることが明確化されました。

- ステーブルコイン準備金管理: GENIUS 法に合わせて既存の OCC ルールを更新します。

- 自己勘定保有: 銀行のバランスシートに保有されるデジタル資産に対するコンプライアンスおよびリスク管理要件を定義します。

- 革新的なパイロット: 預金機関がデジタル資産関連の実験プロジェクトに参加できるようにします。

- トークン化アクティビティ: 基礎資産のリスク レベルに基づいて、差別化されたアクセス ルールが策定されます (預金のトークン化を含む)。

- パブリックチェーンの使用: 技術中立性の原則を採用し、技術そのものではなくビジネスの実際のリスクに焦点を当てます。

2. 国営銀行の技術革新を奨励する

- 制限的な政策の廃止:

- 連邦準備制度は、2023年の第9条(13)政策ガイダンスと12 CFR § 208.112およびその関連ガイダンスを撤回し、州の加盟銀行が革新的な銀行技術や商品を模索することを許可されるようにすべきである。

III. 原則に基づく規制枠組みの構築

- リスクガバナンスの標準化

- 規制能力の構築

ステーブルコインと決済

立法勧告:

- GENIUS法の迅速な実施: デジタル資産市場に関する大統領タスクフォースは、財務省、通貨監督庁、連邦預金保険公社、連邦準備制度、全国信用組合局、証券取引委員会、CFTCを含むすべての関連連邦機関に対し、米ドル建てステーブルコインの開発を促進し、ステーブルコインの規制枠組みの円滑な実施を確保するために、法律で義務付けられているGENIUS法を迅速に実施するよう要請します。

- 米国財務省およびその他の機関は、国境を越えた決済や金融市場の技術における民間部門のリーダーシップを支援し、米国の利益と価値観と一致する国際基準を推進すべきである。

- 米国ではCBDCの使用を禁止する法律を制定する必要があり、他の国々には決済システムにおける民間部門の主導的な役割を支持するよう求めるべきだ。

違法融資との闘い

本報告書は、マネーロンダリングやテロ資金供与といった違法金融活動に対抗するための一連の規制・政策提言を提示している。具体的な提言は以下のように要約される。

- 銀行秘密法(BSA)の適用範囲を明確にする。

- 違法金融リスクに関する官民間の情報共有を強化する。

- 財務省および関係機関は、従来の金融機関およびデジタル資産サービスプロバイダーに対して明確なAML/CFTコンプライアンスガイドラインを提供し、顧客識別(CIP)、取引監視、疑わしい活動の報告(SAR)の要件を明確にする必要があります。

- 体系的な違法金融リスクと闘います。

- ユーザーの正当な権利と利益を保護します。

- 技術標準とコンプライアンス ツール。

税

デジタル資産市場に関する大統領タスクフォースは、明確な税務ガイドラインと立法上の調整を通じてデジタル資産分野における税務上の曖昧さを解決し、イノベーションのサポートと税務コンプライアンスのニーズとのバランスを取ることに取り組んでいます。

優先ガイダンス

財務省と内国歳入庁(IRS)は、次のようなガイダンスを発行すべきである。

- デジタル資産を投資資産として使用する場合、調整財務諸表所得 (AFSI) で未実現利益と損失がどのように決定されるかを明確にします。

- デジタル資産を保有し、その資産をステーキングし、ステーキング報酬を受け取る信託が、委託者信託の形態の投資信託とみなせるかどうかを判断します。

- デジタル資産の「ラッピング」(ビットコインをイーサリアム上のトークン化されたバージョンに変換するなど)および「アンラッピング」取引が課税対象となるイベントを構成するかどうかを明確にします。

- デジタル資産に関する IRS の FAQ を更新しました。

- デジタル資産からの少額収入(エアドロップ、ステーキング報酬、ハードフォークなど)に対して非課税限度額を設定し、少額の税金申告を簡素化します(ノードオペレーターとデジタル資産マイニング納税者を除く)。

さらに、ワーキンググループは将来的に、マイニングとステーキング、エアドロップ、NFT、デジタル資産の損失、慈善寄付金控除などに関わる関連税についてもガイダンスを提供する予定です。

考えられる法律やガイダンスには、納税者に外国のデジタル資産口座の報告を義務付けること、所得税法および所得税法に基づく報告要件を簡素化すること、集中型デジタル資産取引所間でデジタル資産を移転する際に基本情報の報告を義務付けること、およびデジタル資産ブローカーに特定の受動的事業体の外国支配者に関する情報の報告を義務付けることも含まれます。

優先立法勧告

- 議会は、デジタル資産を連邦所得税に適用される証券税法または商品税法の修正版の対象となる新たな資産区分として扱う法律を制定すべきである。活発に取引される代替可能なデジタル資産に適用される法規定は、(a)「時価評価」、「取引セーフハーバー」、「証券貸借」を含むように拡大されるべきである。さらに、第1091条(ウォッシュセール規定)および第1259条(擬制売却)もデジタル資産に適用されるべきである。あるいは、デジタル資産商品またはその他のデジタル資産が連邦所得税において証券または商品として扱われる場合を明確にする法律を制定することも可能である。

- 連邦所得税の観点から決済ステーブルコインを分類するための法律を制定すべきである。これはGENUS法では扱われていない問題である。決済ステーブルコインの構造と処分による潜在的な利益または損失を考慮すると、債務として分類するのが最も適切であるように思われる。決済ステーブルコインを債務として扱う場合、既存の連邦所得税規則の適用可能性についても法制化が検討されるべきである。適用可能性は、決済ステーブルコインの金融資産としての広範な利用を阻害する可能性がある。特に、ウォッシュセール(仮差押え)および無記名債券の禁止に関する法律を制定すべきである。

- ウォッシュセール規則を改正し、デジタル資産をウォッシュセール規則の対象となる資産リストに追加する。このような法律が制定された場合、ブローカー報告規則もウォッシュセール規則の変更を反映するように改正する必要がある。ウォッシュセール規則は決済用ステーブルコインには適用されないべきである。

- デジタル資産貸付は証券貸付と同様の税制上の取扱いを受けることが明確化されました。

米国のビットコイン戦略準備金とデジタル資産の蓄積

米国財務省は、米国戦略ビットコイン準備金およびデジタル資産の蓄積に関して、ホワイトハウスに対し、戦略ビットコイン準備金およびデジタル資産備蓄の設立と管理に関する勧告を提出しました。財務省は、ホワイトハウスおよびワーキンググループの他のメンバーと連携し、準備金および備蓄の運用を実施するための適切なフォローアップ措置を推進していきます。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Bitgetは現物マージン取引における一部通貨のローン金利を先物資金調達率から切り離しました

Bitgetは現物マージン取引における一部通貨のローン金利を先物資金調達率から切り離しました

Bitget、仮想通貨デリバティブ市場シェア 7.2% に急伸!世界トップ3にランクイン – Bitcoin.comとの共同レポートで明らかに

Bitget APR 4.5%の PLUME On-chain Earnを開始