グレイスケール研究所:イーサリアムの急騰の背景には機関投資家の流入、規制当局の承認、複数のプラス要因

グレースケールによる執筆

2025年7月、イーサリアムネットワーク上のETHの価格は50%近く急騰しました。投資家は、ステーブルコイン、資産のトークン化、そして機関投資家による導入に注目しました。これらは、最古のスマートコントラクトプラットフォームであるイーサリアムと競合他社を区別する特徴です。

GENIUS法の成立は、ステーブルコインと暗号資産全体にとって画期的な出来事です。市場構造に関する法案が議会を通過するまでには時間がかかる可能性がありますが、米国の規制当局は、暗号資産投資商品におけるステーキング機能の承認など、他の政策調整を通じてデジタル資産業界を継続的に支援することができます。

暗号資産のバリュエーションは短期的に調整局面を迎える可能性はあるものの、今後数ヶ月間の見通しについては引き続き非常に強気な見方を維持しています。暗号資産は、投資家にブロックチェーンのイノベーションへのエクスポージャーを提供すると同時に、米ドルの継続的な弱体化など、従来型資産に伴うリスクの一部からある程度の保護を提供する可能性も秘めています。そのため、ビットコイン、イーサリアム、そしてその他多くのデジタル資産は、引き続き投資家を惹きつけると予想しています。

7月18日、トランプ大統領はGENIUS法に署名し、米国におけるステーブルコインの包括的な規制枠組みを整備しました。これは、暗号資産クラスの始まりを告げるものでした。パブリックブロックチェーン技術は、実験段階から規制された金融システムの中核へと移行しつつあります。ブロックチェーン技術が一般ユーザーに具体的な利益をもたらすかどうかという議論は終結し、規制当局は適切な消費者保護と金融安定メカニズムを組み入れながら、業界の成長を確保することに注力しています。

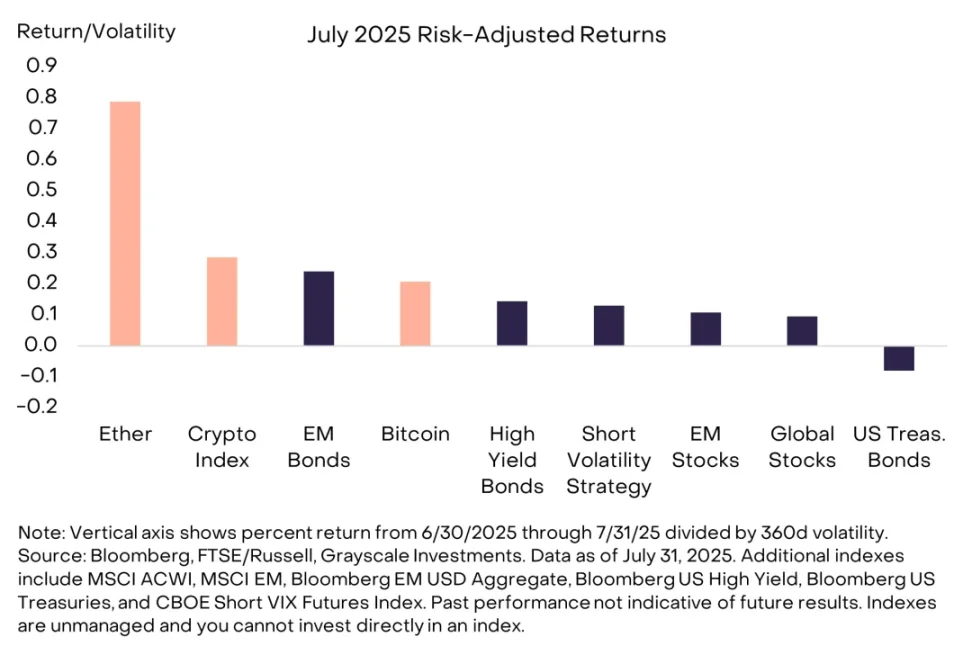

7月には、好調なマクロ経済状況に支えられたGENIUS法の成立を受け、暗号資産市場は活況を呈しました。株式指数は世界的に上昇し、債券市場では米国ハイイールド社債や新興国債券といったリスクの高いセクターがリターンを牽引しました(図1参照)。市場のボラティリティが低下する中、関連投資戦略も好調なパフォーマンスを示しました。

FTSE/グレイスケール暗号市場指数(時価総額加重平均による投資可能なデジタル資産の指数)は15%上昇し、ビットコインの価格は8%上昇しました。イーサリアム(ETH)は今月最も急騰し、49%急騰しました。4月初旬の安値からの上昇率は150%を超えました。

図1:暗号資産の好調な7月、イーサリアムが輝く

「王の帰還」とも呼ばれる

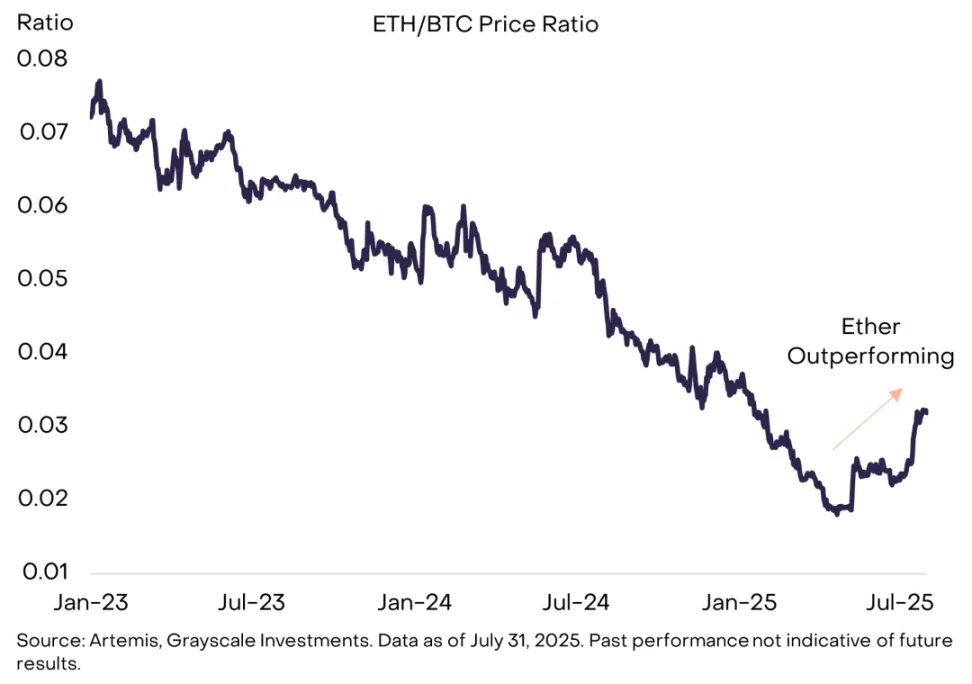

イーサリアムは時価総額で最大のスマートコントラクトプラットフォームであり、ブロックチェーン金融の基盤インフラとして機能しています。しかし、最近までETHの価格パフォーマンスはビットコインを大きく下回り、Solanaなどの他のスマートコントラクトプラットフォームにも遅れをとっていました。そのため、イーサリアムの開発戦略と業界における競争力に疑問を呈する声も上がっています(図2参照)。

図2:イーサリアムは5月以降ビットコインを上回っている

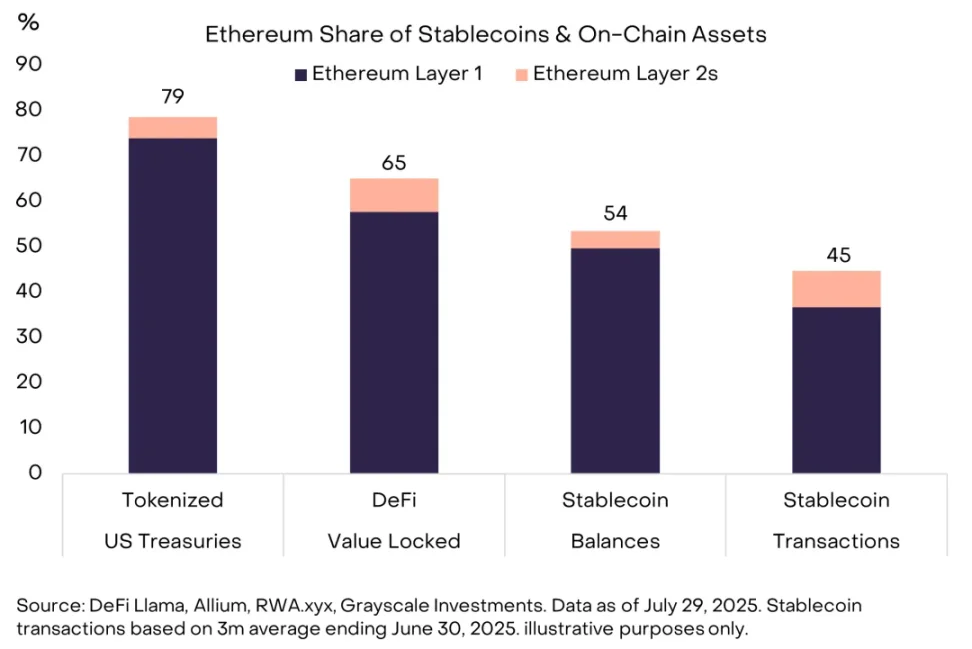

イーサリアムとETHへの新たな熱狂は、市場がステーブルコイン、資産のトークン化、そして機関投資家によるブロックチェーン導入に注目していることを反映していると考えられます。これらはすべてイーサリアムの強みです(図3参照)。例えば、レイヤー2ネットワークを含め、イーサリアムのエコシステムはステーブルコイン残高の50%以上を保有し、ステーブルコイン取引の約45%(米ドル換算)を処理しています。

イーサリアムは、分散型金融(DeFi)プロトコルにロックされている価値の約65%、およびトークン化された米国債の約80%を保有しています。Coinbase、Kraken、Robinhood、ソニーなど、暗号資産プロジェクトを構築する多くの機関にとって、イーサリアムは最適なネットワークとなっています。

図3:イーサリアムはステーブルコインとトークン化資産の主要ブロックチェーンである

ステーブルコインとトークン化資産の普及拡大は、イーサリアムをはじめとするスマートコントラクト・プラットフォームに利益をもたらすでしょう。グレイスケール・リサーチは、ステーブルコインはコスト削減、決済時間の短縮、透明性の向上を通じて、世界の決済業界の特定の分野に革命的な変化をもたらす可能性があると考えています(背景情報については、「ステーブルコインと決済の未来」をご覧ください)。

ステーブルコイン関連の収益は、ステーブルコイン発行者(TetherやCircleなど)が得る純金利差(NIM)と、取引を処理するブロックチェーンが得る取引手数料の2つの形態で発生します。イーサリアムはステーブルコイン分野において確固たる地位を築いているため、イーサリアムのエコシステムは、取引手数料の上昇を通じてステーブルコインの普及が進むことで恩恵を受ける態勢が整っていると考えられます。

トークン化、つまり従来の資産をブロックチェーン上に置くプロセスについても同様です。(背景情報については、「パブリックブロックチェーンとトークン化革命」をご覧ください。)トークン化資産市場は現在規模が小さい(約120億ドル)ものの、その成長の可能性は非常に大きいです。トークン化された米国債は現在、最大のトークン化資産クラスであり、イーサリアムが市場をリードしています。オルタナティブ資産分野では、Apollo Globalが最近Securitizeと提携し、オンチェーン・クレジット・ファンドを立ち上げました。

さらに、トークン化株式市場は規模は小さいものの、成長を続けています。RobinhoodはSpaceXやOpenAIといった非上場企業の株式をトークン化しており、eToroはイーサリアム上で株式をトークン化する予定です。Apolloの商品は複数のブロックチェーンで利用可能ですが、RobinhoodとeToroのトークン化株式商品はイーサリアムのエコシステムに基づいています。

ETPブームとその他のトレンド

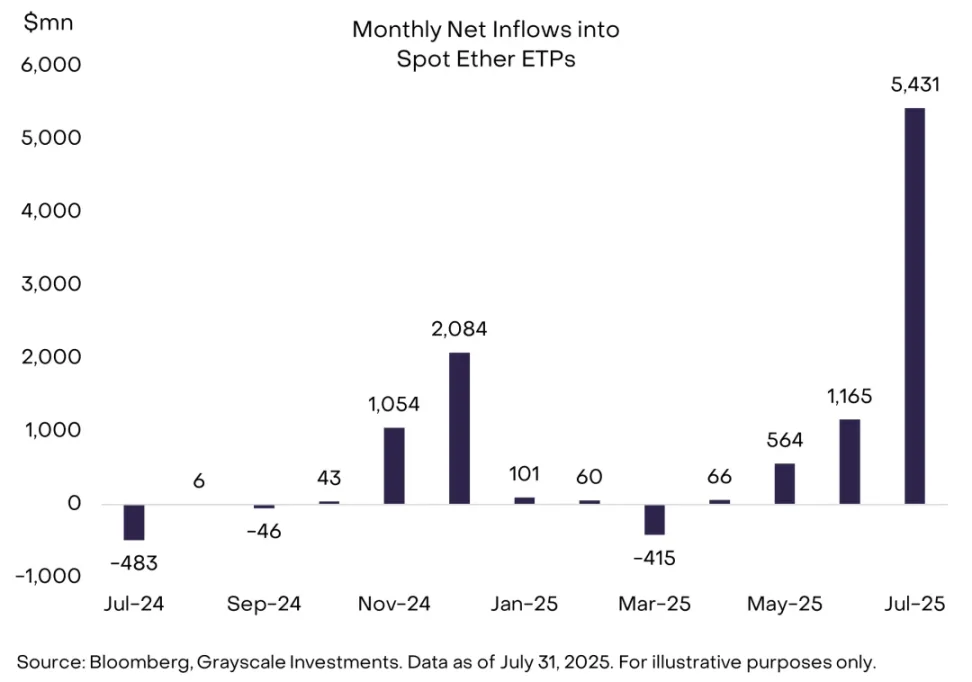

イーサリアムへの投資家の関心は、スポットETH上場投資信託(ETP)への大幅な純流入につながりました。7月には、米国上場のスポットETH ETPへの純流入額は54億ドルに達し、昨年のこれらの商品発売以来、単月としては最大の純流入額となりました(図4参照)。

現在、ETHETPは約215億ドルの資産を保有しており、これは約600万ETHに相当し、流通供給量全体の約5%を占めています。CFTCのCommitment of Tradersレポートのデータに基づくと、ETHETPへの純流入額のうち、ヘッジファンドの「ベーシス取引」によるものはわずか10億ドルから20億ドルに過ぎず、残りは長期資金によるものと推定されます。

現在、ETHETPは約215億ドルの資産を保有しており、これは約600万ETHに相当し、流通供給量全体の約5%を占めています。CFTCのCommitment of Tradersレポートのデータに基づくと、ETHETPへの純流入額のうち、ヘッジファンドの「ベーシス取引」によるものはわずか10億ドルから20億ドルに過ぎず、残りは長期資金によるものと推定されます。

図4:ETHETPの純流入額が50億ドルを超える

一部の上場企業も、株式を通じてETHへのアクセスを得ることを期待して、ETHの蓄積を始めています。ETHの保有量で上位2社は、Bitmine Emersion Technologies($BMNR)とSharpLink Gaming($SBET)で、両社合わせて100万ETH以上、その価値は39億ドルに達します。

3つ目の上場企業であるBTCS($BTCS)は、7月下旬に、普通株と優先株の発行を通じて20億ドルを調達し、追加のETHを購入する計画を発表しました。(BTCSは現在、約7万ETHを保有しており、その価値は約2億5000万ドルです。)ETH ETP商品への純流入に加えて、イーサリアムベースの企業資産運用会社からの買い圧力も価格上昇の一因となった可能性があります。

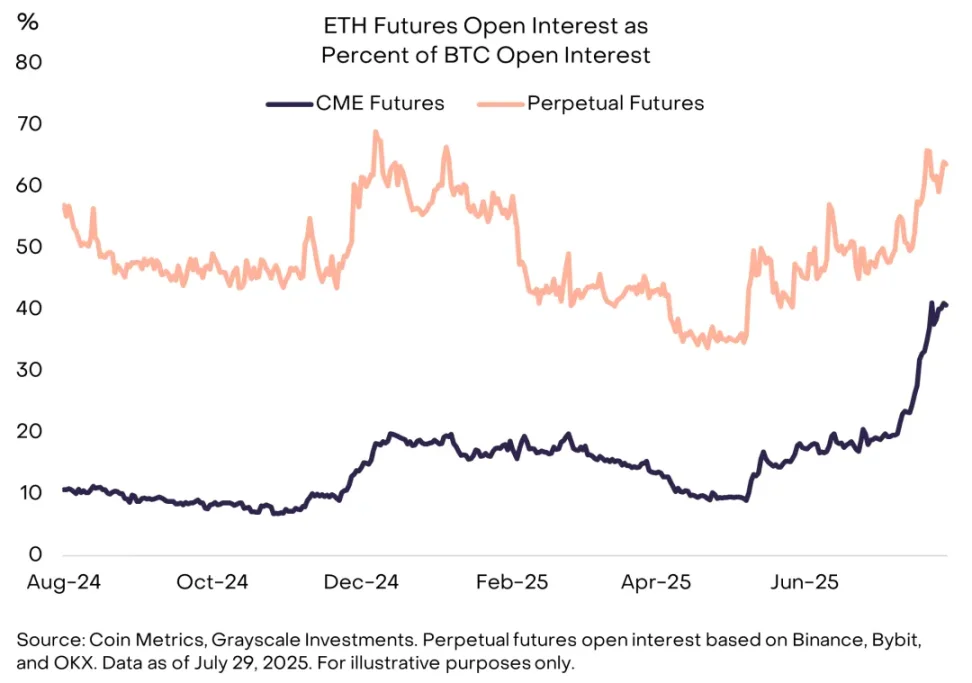

さらに、今月は暗号資産デリバティブ市場におけるイーサリアムのシェアが拡大し、この資産への投機筋の関心の高まりを示唆しています。シカゴ・マーカンタイル取引所(CME)に上場されている伝統的な先物の中で、ETH先物の建玉(OI)はビットコイン(BTC)先物のOIの約40%に上昇しました(図X)。無期限先物契約では、ETHのOIはビットコイン(BTC)のOIの約65%に上昇しました。ETH無期限先物の取引量も今月はビットコイン無期限先物を上回りました。

図5: ETH先物建玉の増加

7月はイーサリアム(ETH)が大半の注目を集めましたが、ビットコイン投資商品も投資家からの安定した需要を維持しました。米国上場のスポットビットコインETPは60億ドルの純流入を記録し、現在推定130万ビットコインを保有しています。複数の上場企業もビットコインファンドの運用戦略を拡大しました。市場リーダーであるStrategy(旧MicroStrategy)は、ビットコインの追加購入のため、25億ドル相当の優先株を新たに発行しました。

また、ビットコインの黎明期のパイオニアであり、BlockstreamのCEOであるアダム・バック氏は、新たなビットコイン資産運用会社、ビットコイン・スタンダード・ファンド・マネジメント($BSTR)の設立を発表しました。同社はバック氏をはじめとする初期採用者からのビットコインで資金調達を行い、株式を増資する予定です。BSTRの取引は、カンター・フィッツジェラルド氏が、テザー社とソフトバンクが出資する大手ビットコイン資産運用会社であるトゥエンティワン・キャピタルのために組成したSPAC(特別買収会社)取引と非常に類似しています。

暗号資産ブーム

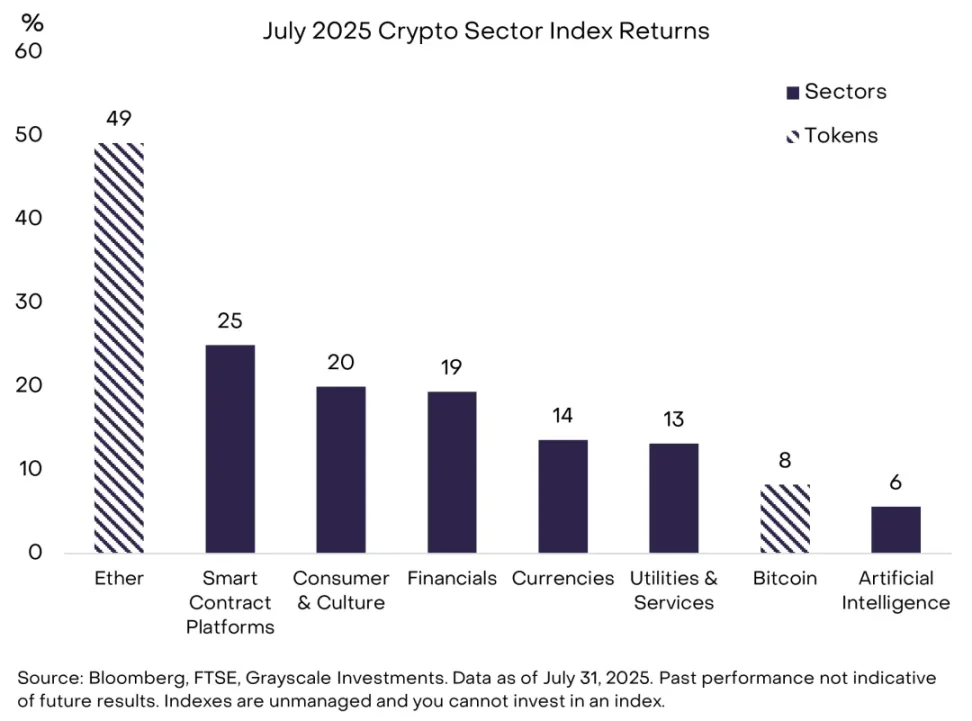

7月は暗号資産市場の全セクターでバリュエーションが上昇しました。セクター別では、最も好調だったのはスマートコントラクトセクター(ETHの49%上昇による)で、最も低調だったのは人工知能セクターで、一部のトークンの特異な弱さに足を引っ張られました(図6参照)。先物建玉と資金調達率(レバレッジをかけたロングポジションの資金調達コスト)は7月中に多くの暗号資産で上昇し、投資家のリスク選好度が高まり、投機的なロングポジションが積み上がっていることを示しています。

7月は暗号資産市場の全セクターでバリュエーションが上昇しました。セクター別では、最も好調だったのはスマートコントラクトセクター(ETHの49%上昇による)で、最も低調だったのは人工知能セクターで、一部のトークンの特異な弱さに足を引っ張られました(図6参照)。先物建玉と資金調達率(レバレッジをかけたロングポジションの資金調達コスト)は7月中に多くの暗号資産で上昇し、投資家のリスク選好度が高まり、投機的なロングポジションが積み上がっていることを示しています。

図6:7月はすべての暗号資産市場セクターが上昇

好調なリターンの後、バリュエーションはある程度の調整または統合を経験する可能性があります。GENIUS法の成立は暗号資産クラスにとって大きなプラス要因であり、絶対リターンとリスク調整後リターンの両方を押し上げました。議会も暗号資産市場構造に関する法案を検討しており、下院は7月17日にCLARITY法を超党派の支持を得て可決しました。しかし、上院は現在独自の市場構造法案を審議しており、9月までに大きな進展は見込まれていません。したがって、暗号資産のバリュエーション上昇を支える立法上の触媒は、短期的には限られている可能性があります。

まとめ

こうした状況にもかかわらず、今後数ヶ月間の暗号資産の見通しについては、依然として非常に楽観的な見方を維持しています。まず、法整備がなくても、規制の追い風は依然として存在します。例えば、ホワイトハウスは最近、デジタル資産に関する詳細な報告書を発表し、米国のデジタル資産業界の発展を支援するための94の具体的な提言を提示しました。これらの提言のうち60は規制当局の管轄範囲に含まれており(残りの34は議会または議会の双方による対応が必要です)、規制当局の支援があれば、暗号資産投資商品(ステーキング機能や、より幅広いスポット暗号資産ETPなど)は、この資産クラスに新たな資金を呼び込む可能性があります。

第二に、マクロ環境は暗号資産にとって引き続き好ましい状況を維持すると予想しています。これらの資産は、投資家にブロックチェーン技術へのエクスポージャーを提供すると同時に、米ドルの継続的な弱体化など、従来型資産に伴う特定のリスクからの保護も提供します。7月に可決された暗号資産関連法案に加え、トランプ大統領は「ワン・ビッグ・ビューティフル・ビル法」に署名し、今後10年間の巨額の連邦財政赤字を確定させました。

彼はまた、連邦準備制度理事会(FRB)の金利引き下げへの期待を明確に表明し、ドル安が米国の製造業に恩恵をもたらすと強調し、様々な製品や貿易相手国に対する関税を引き上げました。巨額の財政赤字と低い実質金利は、特にホワイトハウスからの暗黙の支持を受けて、ドルの価値を引き続き押し下げる可能性が高いでしょう。ビットコインやイーサリアムのような希少なデジタル商品は、この恩恵を受け、ドル安リスクにさらされているポートフォリオにおける部分的なヘッジとして機能する可能性があります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

BGB保有者限定の8月のサーフィン祭り — 富の波に乗って賞金総額10,000ドルを手に入れよう!

CYC セービングに申し込んで20%のAPRを獲得しよう

ウェルスマネジメント祭り:50 USDTの新規ユーザーボーナス&最大30,000 USDTのウェルスボーナス!

Bitgetは現物マージン取引における一部通貨のローン金利を先物資金調達率から切り離しました