SOLの財庫効率の魔力:25億ドルでEthereumの300億ドルに匹敵?

イーサリアムやビットコインのトレジャリーと比較して、SOLのトレジャリーは現在の取引供給量の吸収においてより効率的です。

EthereumやBitcoinのトレジャリーと比較して、SOLのトレジャリーは現在の取引供給量の吸収効率がより高いです。

執筆:Nom

翻訳:Luffy,Foresight News

TL;DR

- EthereumやBitcoinのDAT(暗号資産トレジャリー)と比較して、SOL DATは現在の取引供給量(流通供給量とは異なる)の吸収効率がより高い。

- 最近発表された25億ドル規模のSOL DAT計画は、Ethereumの300億ドルやBitcoinの910億ドルの資金調達規模に相当する。

- ついにFTX破産清算が保有するSOLによる市場への影響から脱却しつつある(ただしFTXのストーリー面での影響はまだ残る)。

- SOLのインフレ問題は依然として価格上昇の障害となっており、早急な解決が必要。SOLのインフレ規模はアンロック量の約3倍。

おや?本当にこれを読みたいの?まずは簡単にいくつかポイントを:

- インフレが良いか悪いかについては議論しません。この話はもう十分したので、今後の変化を待ちます。

- 私はSOLの現物、ステーキングSOL、ロックされたSOLを保有しているので、バイアスがあるかもしれません。当然、自分が保有するトークンの価格が上がってほしいので、価格が横ばいなのは悪いことだと思っています。

悪いニュース:FTXの破産清算とあなたのお金

多くの有名なブロックチェーンプロジェクトと同様に、Solanaも複数回の資金調達ラウンドを通じて投資家にトークンを販売し、その多くがFTXに流れました。FTXが破産した際、清算資産として4,100万枚のSOLを保有しており、その大部分は複数回の取引で売却され、主にGalaxyやPanteraなどの機関が取得、行使価格は約64ドルと102ドル(手数料別)でした。Solanaの現在価格が約190ドルであることを考えると、これらの取引は今や大きな利益を生んでいます。ステーキングアカウントを詳細に分析すると、現在「清算SOL」の残りアンロック量は約500万枚で、現在価格で名目価値は約10億ドルです。

なぜこれを取り上げるのか?

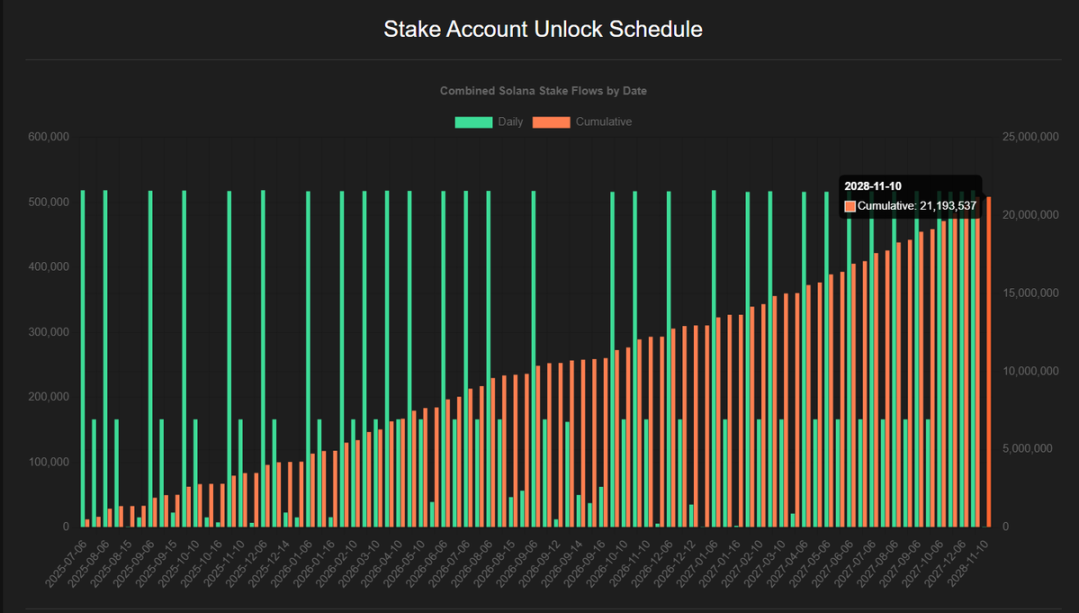

最近、GalaxyとPanteraがそれぞれ12.5億ドルと10億ドルのSOL DAT計画を発表し、Sol Marketsも4億ドル規模で参入しました。手数料を含めると、これらのDATの総規模は約25億ドルです。これがSolanaの価格に実質的な影響を与えないのではと懸念する声もあります。なぜなら、現在多くのロックされたSOLがこれらの機関によって購入される可能性があるからです。@4shpoolのデータによると、2028年までに約2,100万枚のSOLがアンロック待ちで、現在価格で名目価値は約40億ドルです。ざっくり計算すると、「清算SOL」は全アンロック待ちSOLの約1/4を占めています。

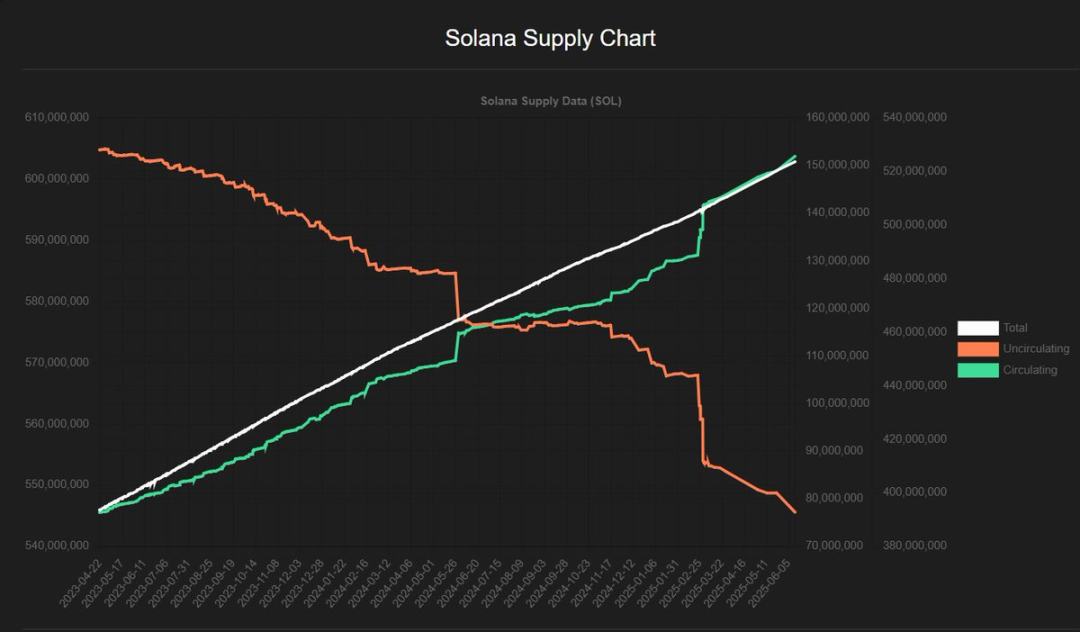

Solanaのインフレに関するもう一つの問題は、そのインフレ率自体です。一般的にSolanaのインフレ率を語る際、アンロック量を含めて7%-8%と言われますが、実際のインフレ率は流通供給量の約4.5%です。つまり、第839サイクル時点の流通供給量が約6.08億枚の場合、1年後のインフレによる新規供給量は約2,750万枚、さらに1,000万枚のアンロック量を加えると、流通供給量は約6.455億枚となり、インフレ率は6.2%となります。繰り返しますが、これはあくまでざっくりとした計算であり、より正確なグラフは経験豊富なアナリストに任せるべきです。

流通供給量の急増から、「固定」インフレ率という表現が正確でないことが分かる:2つのタイミングで大きく上昇し、それ以外の時期は低い。

「分かったよ、オタク。君の計算も正確じゃない。なぜこれを読む必要があるの?」

ポイントは一つの数字:毎日市場に流入するSOLの量です。誰かが無料でトークンを手に入れた場合(ステーキングインフレ/アンロック)、あるいは割引価格で取得した場合(FTXのSOL)、一定割合の人が売却するのは予想できます。私は今後1年間で3,750万枚のSOLインフレ分がすべて売却されると仮定します。価格を上げたいなら、これは良いことではありません。したがって、資金流入が必要であり、それはDATからかもしれませんし、SSK(REXSharesが提供する)などのETFからかもしれません。理想的には、SOLを買うためのすべての資金が市場に流入し、価格上昇を後押しすべきです。しかし、ロックまたは割引SOLを購入できる機会があれば、市場で買う必要はありません。したがって、DATの機関はアンロックSOLが市場に流入する前にそれを買うと仮定してもよいでしょう。

これは悪いことなのか?

簡単に言えば、そうではありません。今後1年間で3,750万枚のSOL売り圧力を相殺するには(SOL価格を200ドルと仮定、あくまで楽観的な予想)、年間約75億ドル、つまり1日あたり約2,050万ドルの資金流入が必要です。DATが清算SOLや他のロックSOLチャネルから割引価格で購入できれば、資金流入の効率が高まります。

4億ドルを5%割引でSOL購入に充てる場合、4.2億ドルの資金流入効果となり、直接4億ドルを投入するよりも効率的です。唯一の問題は、今市場でSOLを買うことと将来売り圧力を減らすことの時間価値をどうバランスさせるかです。

今後3年間、Solanaのインフレ規模はアンロック量を上回ります(ロック計画は2028年末まで)。FTXのSOLは残りアンロック量の1/4に過ぎません。したがって、DATが清算SOLを買うことは、市場から買うことと比べて特に心配する必要はありません。十分な清算SOLが売りに出されれば、GalaxyやPanteraのどちらか一社でも残りを消化できますし、DeFi Dev Corp、SOL Strategies、Upexiなど既存のDATや既存のETPも考慮していません。

良いニュース:取引供給量 vs 流通供給量

SOLへの資金投入はETHやBTCへの資金投入よりも効率的であり、その理由は2つあります。

取引供給量

第一に、流通供給量は市場で取引可能な量と同じではありません。特にステーキング資産の場合は顕著です。ステーキングされたSOLは買えませんが、LSTs(リキッドステーキングトークン)は買えます。@solscanofficialチームのデータによると、Solanaの現在の6.08億枚のSOLのうち、3.84億枚がステーキングされており、全体の63.1%が市場で流通できません。LSTsに対応するSOLは3,350万枚で、この部分を購入可能供給量とすると、約3.5億枚/5.08億枚のSOLがロックされており、全体の57.5%が購入できません(少なくとも2日間のアンロックが必要)。対照的に、ETHのステーキング率は29.6%、LSTsは11.9%です。市場で取引可能な量が多いほど価格は動きにくくなりますが、ETHのアンロック計画や各チェーンのDeFiプラットフォームの違いも明らかに影響しています。

相対的な資金インパクト

Solanaの評価額はETHやBTCよりもはるかに低いです。Solanaの現在の流通時価総額は約1,040億ドル、ETHとBTCはそれぞれ5,400億ドルと2.19兆ドルです。相対的な評価から見ると、SOL DATに1ドル投入することは、ETH DATに5ドル、BTC DATに22ドル投入するのと同じ効果があります。さらにステーキングによる流通供給量の違いを加味すると、効率差はETHの11倍、BTCの36倍に拡大します。良いニュースは、これらのDATが市場供給量を減らし、ステーキングによるトークン収益も得られる(この部分は売却されると仮定)こと、そしてETFなどの今後の買いが市場価格に与える影響がより顕著になることです。SSKはローンチ以来、毎日約200万ドルの資金流入がありますが、インフレを相殺するには10倍の資金流入が必要であり、これはより多くのETFが承認された後に実現する可能性があります。

まとめ

- ETHやBTCのDATと比較して、SOL DATは現在の取引供給量(流通供給量とは異なる)の吸収効率がより高い。現時点でSOL DATが管理する供給量は1%未満だが、新たに発表された3つの計画が実現すればこの割合は3%に上昇し、さらに追加計画があれば5%に達する可能性もある。

- 最近発表された25億ドル規模のSOL DAT計画は、ETHの300億ドルやBTCの910億ドルの資金調達規模に相当する。SOL DATにはMichael SaylorやTom Leeのような推進者が必要であり、ストーリーが鍵となる。

- ついにFTX清算SOLによる市場への影響から脱却しつつある(ただしFTXのストーリー面での影響はまだ残る)。

- SOLのインフレ問題は依然として価格上昇の障害となっており、早急な解決が必要。インフレ規模はアンロック量の約3倍。

- 現状ETFの資金流入は不十分だが、第4四半期初めにはより大規模な商品が承認されると予想され、SOLは依然として機関投資家の潜在的な選択肢である。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

米国商務省が「オンチェーン」へ:ChainlinkとPythが官民連携の恩恵を受ける

今回のオラクルの再ブームは、これまでの感情的な投機とは異なり、実需、公的な認可、そして資本の論理という三つの要素が重なり合っています。

通貨システムの進化過程:金からステーブルコインへ

ステーブルコインは従来の法定通貨と同様に主権の信頼性に依存していますが、主権への信頼と企業権力への信頼を分離することができます。

ウォール街が暗号資産業界と対決、ワシントンで金融ロビー活動の激戦