執筆:FinTax

ブロックチェーン技術の波が押し寄せる中、暗号資産マイニング企業は世界的な投資ホットスポットとなっています。このデジタルゴールドラッシュの中で、米国はその恵まれた優位性――フレンドリーな規制環境、低コストのエネルギー、地政学的要因による国内製造のトレンド――を活かし、急速に世界の暗号資産マイニングの絶対的な拠点へと台頭しています。ホワイトハウス科学技術政策局のデータによると、2022年時点で米国は世界のbitcoinマイニングハッシュレートの37.84%以上を占め、世界一の地位にあります。同時に、数十社の上場企業が競って参入し、暗号資産マイニング業界の版図はかつてないスピードで拡大しています。

しかし、この繁栄の裏側で、米国内でマイニングし直接暗号資産を売却するマイニング企業は、二重課税の問題に直面しています。マイニングで得た暗号資産は取得時点で公正市場価値に基づき所得税を申告する必要があり、将来売却する際には取得時からの値上がり分に対してキャピタルゲイン税が追加で課税されます。このような重層的な税負担は、客観的に暗号資産マイニング企業に重い税務負担をもたらしています。しかし、適切な税務アレンジメントを通じて、マイニング企業は合法的かつ合理的に多額の税金を削減し、本来の税負担を追加の競争力へと転換することが可能です。

1. 米国、シンガポール、香港:キャピタルゲイン税制度の比較

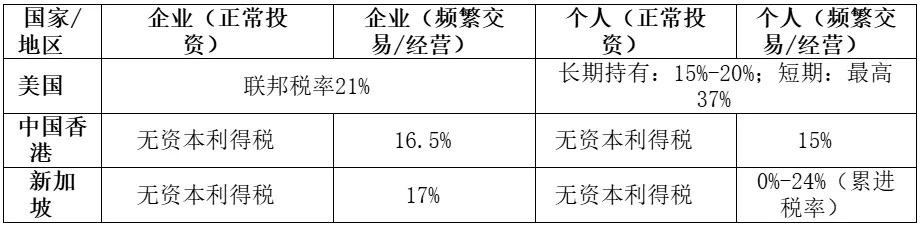

異なる法域では暗号資産に関する税制が異なります。米国では暗号資産は財産として扱われ、その売却や交換による所得にはキャピタルゲイン税が課されます。企業(デフォルトでC型企業)は資産の値上がり益に対し21%の連邦一律税率で所得税が課され、個人は保有期間によって異なる税率が適用されます:短期保有(1年未満)は最大37%の通常所得税率、長期保有(1年以上)は15%から20%の優遇税率となります。たとえ時々の売却や頻繁な取引、事業としての運営であっても、米国税法は課税取引で利益が発生すれば一律に申告納税を求めます。この「利益が出れば必ず課税」という税制設計により、米国の暗号資産投資家やマイナーは大きな税負担に直面しています。

これに対し、シンガポールと香港のキャピタルゲイン税政策ははるかにフレンドリーです。両地域では現在、個人・企業ともに非定常的な投資による暗号資産のキャピタルゲインには課税されません。つまり、該当取引が資本項目の投資収益と認定されれば、投資家は資産値上がり分に対して納税する必要がなく、長期保有によるゼロ税率のメリットを享受できます。もちろん、納税者の行為が頻繁な取引や事業活動と見なされた場合は、その利益に対して企業(または個人)所得税が課されます。シンガポール税務当局は約17%の法人所得税を課し、個人は所得水準に応じて0%-24%の累進税率が適用されます。香港では頻繁な暗号資産取引の利益に対し、法人税率16.5%、個人税率15%が課されます。頻繁な取引者も納税義務がありますが、米国の最大37%の個人税率や21%の連邦法人税と比べれば、香港とシンガポールの税率は明らかに競争力があります。

2. シンガポール経由:米国マイニング企業の選択肢

異なる法域の税制の違いを踏まえ、米国の暗号資産マイニング企業向けにカスタマイズされた税務アレンジメント案が生まれました。米国のbitcoinマイニング企業を例にすると、クロスボーダー構造を設立することで、暗号資産の値上がりによる税負担を合法的に軽減できます。具体的には、同社はシンガポールに子会社を設立し、日常のマイニングで得たbitcoinを市場の公正価格で子会社に売却し、その後子会社がグローバル市場で外部に売却します。この「まず内部、次に外部」という取引アレンジメントにより、米国本社は最初のマイニング所得に対してのみ法人所得税を納税し、シンガポール子会社が保有するbitcoinの値上がり益については、条件を満たせばキャピタルゲイン非課税政策の適用を目指すことができ、キャピタルゲイン税を免除されます。

この構造設計による節税効果は明らかです。シンガポールでは長期保有の暗号資産を売却して得た値上がり益にキャピタルゲイン税が課されないため、シンガポール子会社がbitcoinを売却して得た差益はほぼ現地で課税されません。これに対し、米国企業がbitcoinを直接保有し値上がり後に国内で売却した場合、この値上がり益には最大21%の連邦長期キャピタルゲイン税が課されます。値上がり益の発生段階をキャピタルゲイン税非課税の法域に移すことで、マイニング企業全体の税負担水準は大幅に低下し、より多くの資金を再投資や株主配当に回すことができ、企業の利益拡大を後押しします。

3. リスク警告:税務アレンジメントの多面的考慮

強調すべきは、いかなる税務アレンジメントも合法かつ合理的な枠組みの下で行う必要があり、上記の税効果を実現するためには、取引価格設定や事業実態を綿密にアレンジし、各地のコンプライアンス要件を満たす必要があるということです。例えば、米国税法は関連企業間の資産取引に厳格な移転価格(Transfer pricing)規定を設けており、すべての関連取引は公正市場価格で行う必要があり、違反すれば重大な税務調査や罰金リスクに直面します。一方、シンガポール税務当局も取引頻度や目的など具体的な状況に基づき、子会社のbitcoin売却益がキャピタルゲインか事業所得かを判断します。投資性質の値上がり益と認定されて初めて非課税の恩恵を受けられます。したがって、このクロスボーダー構造の実施には、専門機関による税務アレンジメントとコンプライアンス対応が不可欠であり、節税目的を達成しつつコンプライアンスリスクを回避することが求められます。

4. 結語

本稿で紹介したのはあくまで初歩的な税務アレンジメントの考え方です。実際の運用では、暗号資産マイニング企業のビジネスモデル、株主構成、所在州の法律、国際税務協定など多くの要素が最適なプラン設計に影響します。税務アレンジメントは一律の公式ではなく、企業の具体的な状況に「オーダーメイド」する必要があります。FinTaxコンサルティングチームはワンストップの財務・税務ソリューションを提供し、企業のコンプライアンスレベルと財務効率の向上を支援、複雑なクロスボーダー財務・税務問題の豊富な実務経験を有し、多くのCrypto米国上場企業や多国籍企業にサービスを提供しています。ご自身に適した税務プランの検討・実施をご希望の場合は、いつでもお気軽にご相談ください。