a16zの最新インサイト:コンシューマー向けAI企業がエンタープライズソフトウェア市場を再定義する

消費者向け市場と企業向け市場の境界は、ある意味で徐々に曖昧になりつつあります。

原文タイトル:The Great Expansion: A New Era of Consumer Software

原文出典:Olivia Moore,a16z パートナー

原文整理・翻訳:Leo,深思圈

ここ2年で登場したAI消費者向けプロダクトが、わずか2年足らずでゼロから数百万人のユーザーを獲得し、年間収益が1億ドル(100 millions)を突破した理由を考えたことはありますか?この成長スピードはAI以前にはほとんど考えられませんでした。一見すると、配信速度が速くなり、ユーザーあたりの収益が高くなったからのように思えます。しかし、私が気づいたのは、ほとんどの人が見落としているより深い変化です。AIは消費者向けソフトウェアの収益維持モデルを根本的に変えてしまいました。

最近、a16zパートナーのOlivia Mooreによる分析記事「The Great Expansion: A New Era of Consumer Software」を読みました。彼女はこの現象を「Great Expansion(大拡張)」と呼び、非常に重要なトレンドを捉えていると感じました。この考えを深く考察した結果、これは単なるビジネスモデルの調整ではなく、消費者向けソフトウェア業界全体のゲームルールの根本的な変革であることに気づきました。私たちは歴史的な転換点を目撃しています。消費者向けソフトウェア企業はもはやユーザーの離脱と戦う必要がなく、ユーザー価値の継続的な拡大によって成長を実現できるようになったのです。消費者市場と企業市場の境界は、ある意味で徐々に曖昧になっています。

この変化の影響は非常に大きいです。従来の消費者向けソフトウェア企業は、現状維持のためだけに毎年多大な労力と資金を費やして離脱したユーザーを補充していました。しかし今、AIの機会を掴んだ企業は、ユーザーの各グループが価値を失うどころか、時間の経過とともにより多くの収益をもたらすことに気づいています。これは、漏れ続けるバケツから、膨らみ続ける風船に変わったようなもので、成長モデルが全く異なります。

この観点から分析すると、私はこれは海外進出企業にとって大きなチャンスだと考えています。消費者向けプロダクトはPLG(Product-Led Growth)を活用して成長と収益化を実現でき、中国系チームが海外SLGで苦戦する弱点を完璧に回避できます。たとえ企業市場向けであっても、成長モデルはC向けプロダクトと似た方法です。この点については私自身も強く共感しており、私のプロジェクトも現在1ヶ月間運用していますが、完全に企業向けのB向けVibe codingプロダクトで、PLG方式で顧客獲得と成長を実現し、良好なデータフィードバックを得ています。

従来モデルの根本的な欠陥

まず、AI以前の消費者向けソフトウェアがどのように収益を上げていたかを振り返ってみましょう。Mooreは分析の中で2つの主要なモデルを挙げており、そのまとめは非常に的確だと思います。1つ目は広告駆動型モデルで、主にソーシャルアプリに使われ、利用量と直接連動しているため、通常ユーザーごとの価値は時間的にフラットです。Instagram、TikTok、Snapchatがこの代表例です。2つ目は単一階層のサブスクリプションモデルで、すべての有料ユーザーが毎月または毎年同じ固定料金を支払い、プロダクトへのアクセス権を得ます。Duolingo、Calm、YouTube Premiumなどがこの方式を採用しています。

この2つのモデルでは、revenue retention(収益維持率)はほぼ常に100%未満です。毎年一定割合のユーザーが離脱し、残ったユーザーは同じ金額を支払い続けます。消費者向けサブスクリプションプロダクトの場合、初年度終了時に30~40%のユーザーと収益維持率を保てれば「ベストプラクティス」とされています。この数字は絶望的にさえ感じます。

私はこのモデルには根本的な構造的欠陥があると常々感じていました。それは、企業が離脱した収益を絶えず補充しなければ成長どころか現状維持もできないという基本的な制約条件を生み出していることです。漏れ続けるバケツを想像してください。水位を維持するには絶えず水を注ぎ続けなければならず、水位を上げるには漏れる分以上に注がなければなりません。これが従来の消費者向けソフトウェア企業が直面していたジレンマであり、終わりのない顧客獲得―離脱―再獲得のループに囚われていたのです。

このモデルの問題は数字だけでなく、企業全体の戦略やリソース配分にも影響します。大半の労力が離脱を補うための新規ユーザー獲得に費やされ、既存ユーザーとの関係深化やプロダクト価値向上には向けられません。だからこそ、多くの消費者向けアプリが通知を乱発したり、あらゆる手段でユーザーの粘着性を高めようとするのです。ユーザーが利用をやめれば、収益が即座に消えることを知っているからです。

私はこのモデルがユーザーの価値ポテンシャルを根本的に過小評価していると考えています。ユーザーの価値は固定されており、一度サブスクリプションしたらそれ以上の収益は得られないと仮定しています。しかし現実には、ユーザーがプロダクトに慣れるにつれてニーズが増え、支払い意欲も高まることが多いのです。従来モデルはこの価値成長の機会を捉えられていませんでした。

AI時代のゲームルールの書き換え

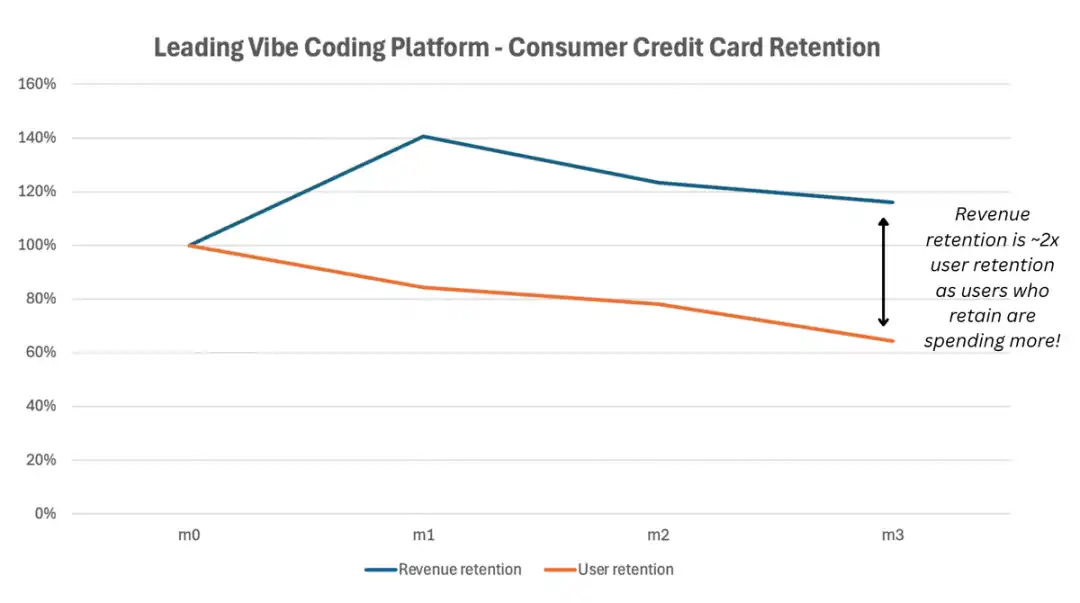

AIの登場はこのゲームを根本から変えました。Mooreはこの変化を「Great Expansion(大拡張)」と呼び、その名にふさわしいと思います。最も急成長している消費者向けAI企業は、今や100%を超える収益維持率を実現しています。これは従来の消費者向けソフトウェアではほとんど考えられませんでした。この現象は2つの方法で起こっています。1つ目は、利用量ベースの収益が固定の「アクセス」料金に取って代わることで消費者の支出が増加すること。2つ目は、消費者がかつてないスピードでツールを職場に持ち込み、そこで経費精算やより大きな予算のサポートを受けられるようになったことです。

私が観察した重要な変化は、ユーザー行動パターンの根本的な転換です。従来のソフトウェアでは、ユーザーは使うか使わないか、サブスクするか解約するかの二択でした。しかしAIプロダクトでは、ユーザーのエンゲージメントと価値貢献は段階的に増加します。最初は基本機能を時々使うだけかもしれませんが、AIの価値を発見するにつれて、これらのツールへの依存度が高まり、ニーズも拡大していきます。

この違いの軌跡は劇的です。Mooreは、収益維持率が50%の場合、企業は毎年ユーザーの半分を入れ替えなければ現状維持できないと述べています。一方、100%を超える場合、各ユーザーグループが拡大し、成長が成長に上乗せされます。これは単なる数字の改善ではなく、全く新しい成長エンジンを意味します。

この変化の背後にはいくつかの深い理由があると考えています。AIプロダクトには学習効果があり、使えば使うほど有用になります。ユーザーが投入する時間やデータが多いほど、プロダクトの価値も高まります。これにより正のフィードバックループが生まれます。利用が増えるほど価値が高まり、価値が高まるほど利用と支払い意欲が増すのです。

もう一つの重要な要素は、AIプロダクトの実用性です。多くの従来型消費者向けアプリと異なり、AIツールはユーザーの具体的な課題を直接解決したり、生産性を向上させたりします。これにより、ユーザーはツール利用の直接的なメリットを実感しやすくなり、その価値に対して支払う意欲も高まります。AIツールが数時間の作業時間を節約してくれるなら、追加利用分に支払うのは非常に合理的です。

巧妙な価格設計

最も成功している消費者向けAI企業がどのように価格戦略を構築しているかを詳しく分析してみましょう。Mooreは、これらの企業はもはや単一のサブスクリプション料金に依存せず、複数のサブスクリプション階層と利用量ベースのコンポーネントを組み合わせたハイブリッドモデルを採用していると指摘しています。ユーザーが含まれるcredits(クレジット)を使い切った場合、追加購入や上位プランへのアップグレードが可能です。

ここにはゲーム業界からの重要な示唆があります。ゲーム会社は長年、「whale(クジラユーザー)」と呼ばれる高額課金ユーザーから大部分の収益を得てきました。価格を1~2階層に制限するのは収益機会の浪費になりかねません。賢い企業は、生成数やタスク数、速度や優先度、特定モデルへのアクセスなどの変数を軸に階層を設け、さらにクレジットやアップグレードオプションも提供しています。

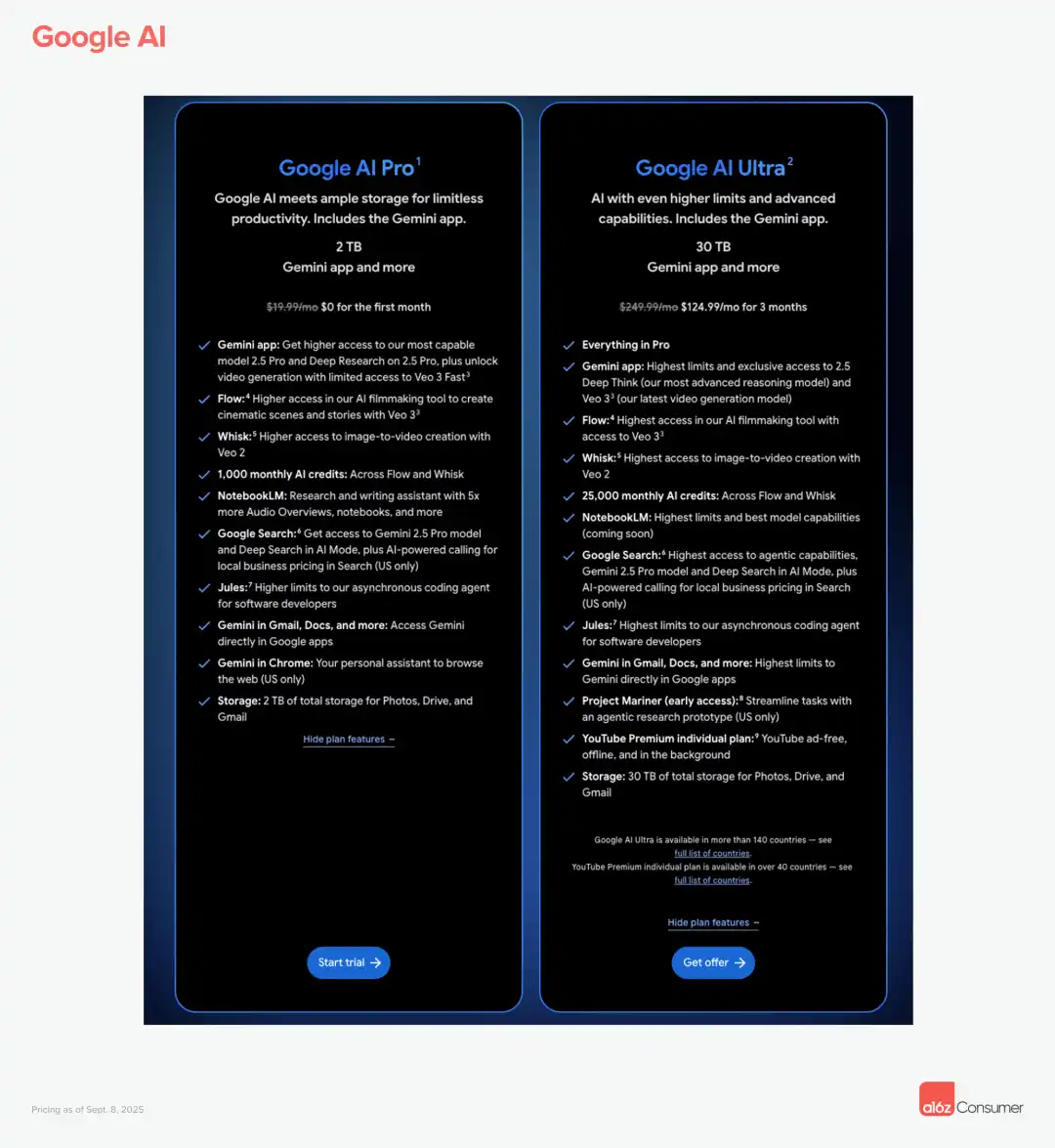

具体例を見てみましょう。Google AIは月額20ドルのProサブスクリプションと月額249ドルのUltraサブスクリプションを提供し、ユーザーが(必然的に)含まれる数を超えた場合、Veo3クレジットに追加料金が発生します。追加クレジットパックは25ドルから200ドルまで拡張可能です。私の知る限り、多くのユーザーは追加Veoクレジットに基礎サブスクリプションと同額を費やすこともあります。これは、ユーザーのエンゲージメント増加に伴い収益も増加する仕組みの完璧な例です。

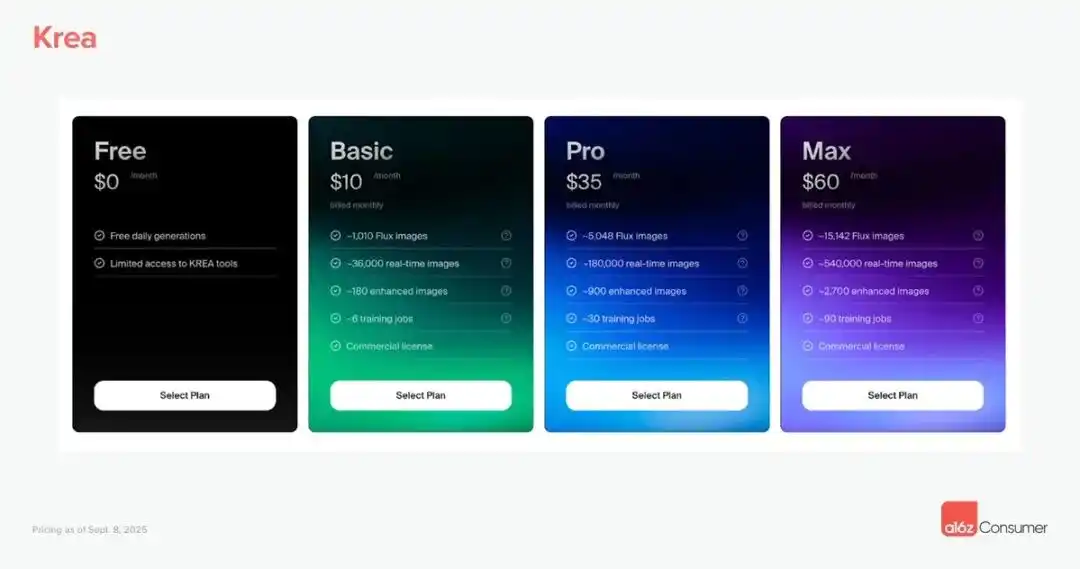

Kreaのモデルも興味深いです。月額10~60ドルのプランを提供し、想定利用量やトレーニングジョブに基づいています。含まれる計算単位を超えた場合は、5~40ドルの追加クレジットパック(有効期限90日)を購入できます。このモデルの巧妙さは、ライトユーザーには手頃な入門価格を、ヘビーユーザーには拡張の余地を提供している点です。

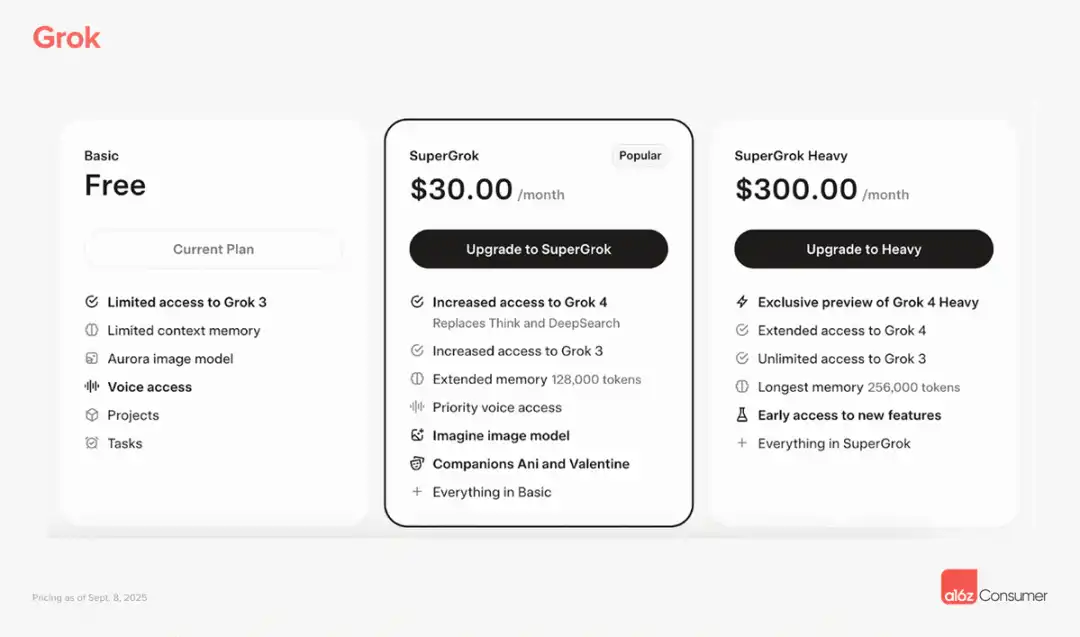

Grokの価格設定はこの戦略を極限まで推し進めています。SuperGrokプランは月額30ドル、SuperGrok Heavyプランは月額300ドルで、後者は新モデル(Grok 4 Heavy)、モデルの拡張アクセス、より長いメモリ、新機能テストを解放します。この10倍の価格差は従来の消費者向けソフトウェアではほとんど考えられませんが、AI時代では合理的です。なぜなら、ユーザーごとのニーズや価値認識の差が非常に大きいからです。

これらのモデルの成功は、ユーザー価値の多様性と動的性を認識している点にあります。すべてのユーザーが同じニーズや支払い能力を持っているわけではなく、同じユーザーでも時期によってニーズが変化します。柔軟な価格オプションを提供することで、ユーザー価値の全スペクトルを捉えることができるのです。

Mooreは、一部の消費者向け企業がこの価格モデルだけで100%を超える収益維持率を実現しており、企業向け拡張を考慮しなくてもそうだと述べています。これはこの戦略の強さを示しています。従来の消費者向けソフトウェアの離脱問題を解決するだけでなく、内在的な成長メカニズムも生み出しています。

消費者向けから企業向けへのゴールデンブリッジ

私が観察したもう一つの重要なトレンドは、消費者がAIツールを職場に持ち込むスピードがかつてないほど速いことです。Mooreは分析の中でこの点を強調しています。消費者はAIツールを職場に導入することで積極的に報酬を得ています。一部の企業では、「AI-native」にならないことがもはや許容されなくなっています。潜在的な業務用途があるプロダクト―基本的にNSFWでないものすべて―は、ユーザーがチームに持ち込みたがり、経費精算できる場合ははるかに高額を支払うと想定すべきです。

この転換の速さには驚かされます。かつては消費者向けから企業向けへの転換には通常数年かかり、大規模な市場教育や営業活動が必要でした。しかしAIツールの実用性はあまりにも明白で、ユーザーが自発的に職場に導入しています。多くの場合、従業員がまず個人でAIツールを購入し、その後会社にチーム全体の企業版購入を説得するケースを見てきました。

価格に敏感な消費者から価格に鈍感な企業バイヤーへの転換は、巨大な拡張機会を生み出します。しかし、これには基本的な共有・コラボレーション機能(チームフォルダ、共有ライブラリ、コラボレーションキャンバス、認証、セキュリティ)が必要です。これらの機能は、今や企業向けポテンシャルのある消費者向けAIプロダクトの必須条件だと考えています。

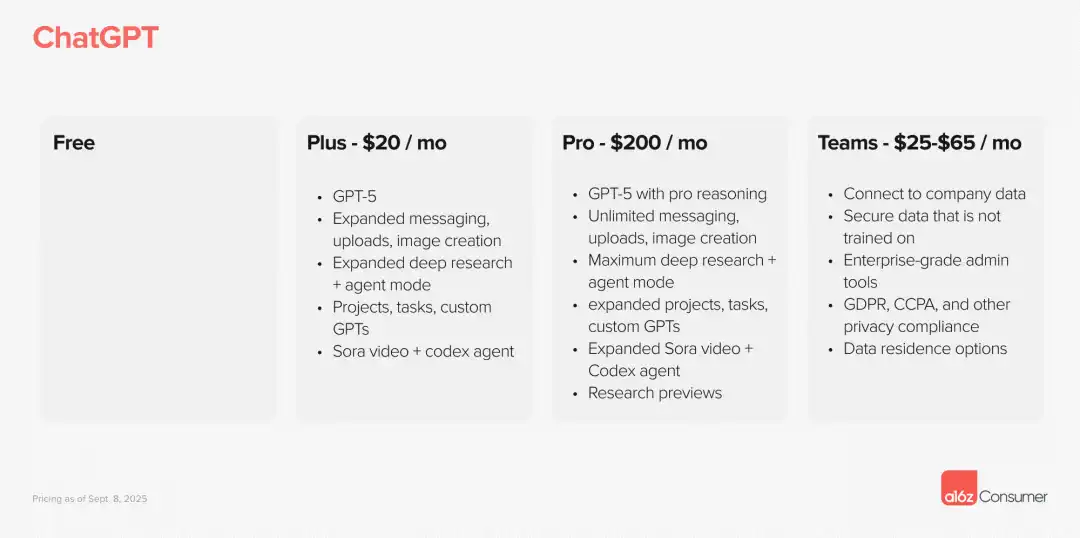

これらの機能があれば、価格差は非常に大きくなります。ChatGPTはチームプロダクトとして広く認識されていませんが、その価格設定は差異を際立たせています。個人サブスクリプションは月額20ドル、企業プランはユーザーごとに月額25~60ドルです。この2~3倍の価格差は従来の消費者向けソフトウェアでは珍しいですが、AI時代では一般的になっています。

一部の企業は、個人プランを損益分岐点または軽微な赤字で設定し、チーム導入を加速させているように思います。Notionは2020年にこの手法を効果的に使い、個人ユーザーに無制限の無料ページを提供しつつ、コラボレーション機能には積極的な課金を行い、爆発的な成長期を実現しました。この戦略の論理は、個人利用を補助してユーザーベースを構築し、その後企業機能で収益化するというものです。

具体例を見てみましょう。GammaのPlusプランは月額8ドルで、ウォーターマーク除去(多くの企業利用で必須)などの機能を提供しています。その後、ワークスペースに追加した各コラボレーターごとに課金されます。このモデルは、企業のプロフェッショナルな外観へのニーズを巧みに利用しています。

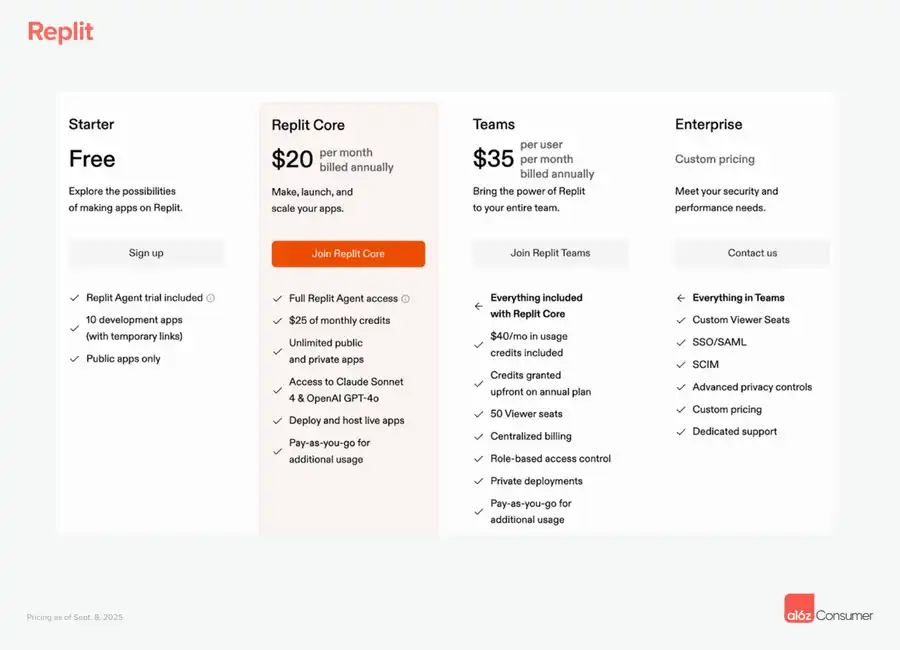

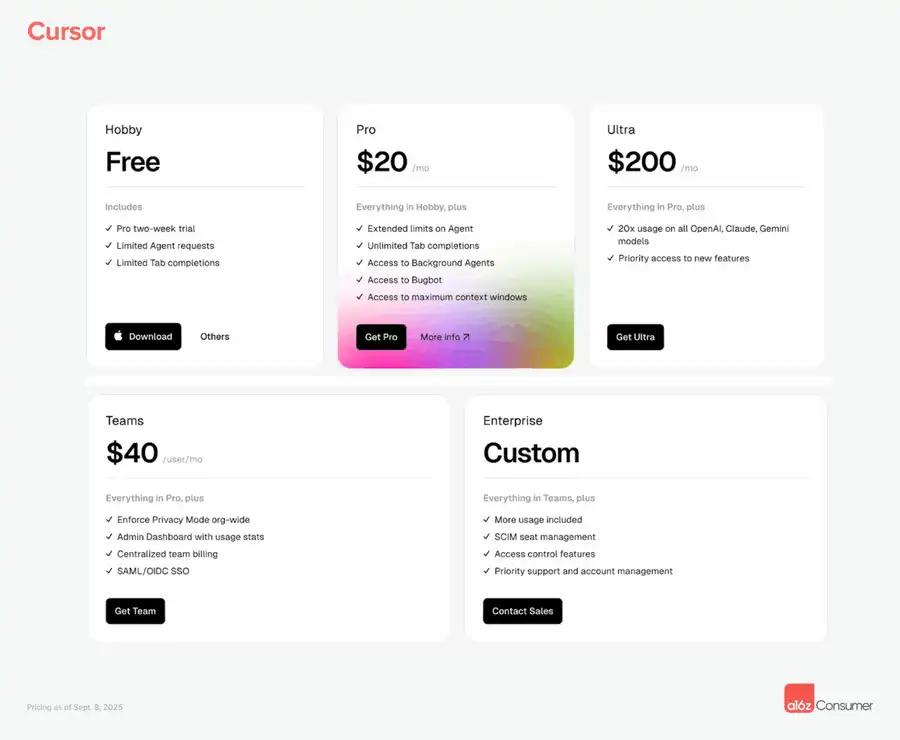

ReplitはCoreユーザー向けに月額20ドルのプランを提供。チームプランは月額35ドルからで、追加クレジット、ビューワー席、集中請求、ロールベースアクセス制御、プライベートデプロイメントなどが含まれます。Cursorは月額20ドルのProプランと月額200ドルのUltraプラン(利用量20倍)を提供。チームユーザーはPro製品に月額40ドルを支払い、組織全体のプライバシーモード、利用・管理ダッシュボード、集中請求、SAML/SSOが付属します。

これらの機能が重要なのは、企業向けARPU(ユーザーあたり平均収益)の拡大を実現するからです。今や消費者向けAI企業が企業拡張パスを考慮しないのは、大きな機会損失だと考えています。企業ユーザーは高額を支払うだけでなく、通常より安定しており、離脱率も低いです。

創業初日から企業向け能力に投資を

Mooreは一見直感に反するが非常に賢明な提案をしています。消費者向け企業は設立後1~2年以内に営業責任者を雇うべきだというのです。私はこの意見に完全に同意します。これは従来の消費者向けプロダクト戦略とは逆行していますが。

個人導入だけではプロダクトの成長には限界があります。組織全体での利用を確保するには、企業調達をナビゲートし、高額契約を締結する必要があります。これには専門的な営業能力が必要であり、プロダクトの自然な拡散に頼るだけでは不十分です。私は多くの優れた消費者向けAIプロダクトが、企業営業能力の欠如で大きな機会を逃しているのを見てきました。

Canvaは2013年に設立され、Teamsプロダクトをリリースするまでに約7年かかりました。Mooreは、2025年にはこのような遅延はもはや許されないと指摘しています。企業AI導入のペースは、企業機能を後回しにすれば競合がその機会を奪うことを意味します。この競争圧力はAI時代に大幅に加速しています。なぜなら、市場の変化スピードがかつてないほど速いからです。

結果を左右するいくつかの重要な機能があると考えています。セキュリティとプライバシー面ではSOC-2準拠、SSO/SAMLサポート。運用・請求面ではロールベースアクセス制御、集中請求。プロダクト面ではチームテンプレート、共有テーマ、コラボレーションワークフロー。これらは基本的に思えるかもしれませんが、企業調達の意思決定ではしばしば決定的要素となります。

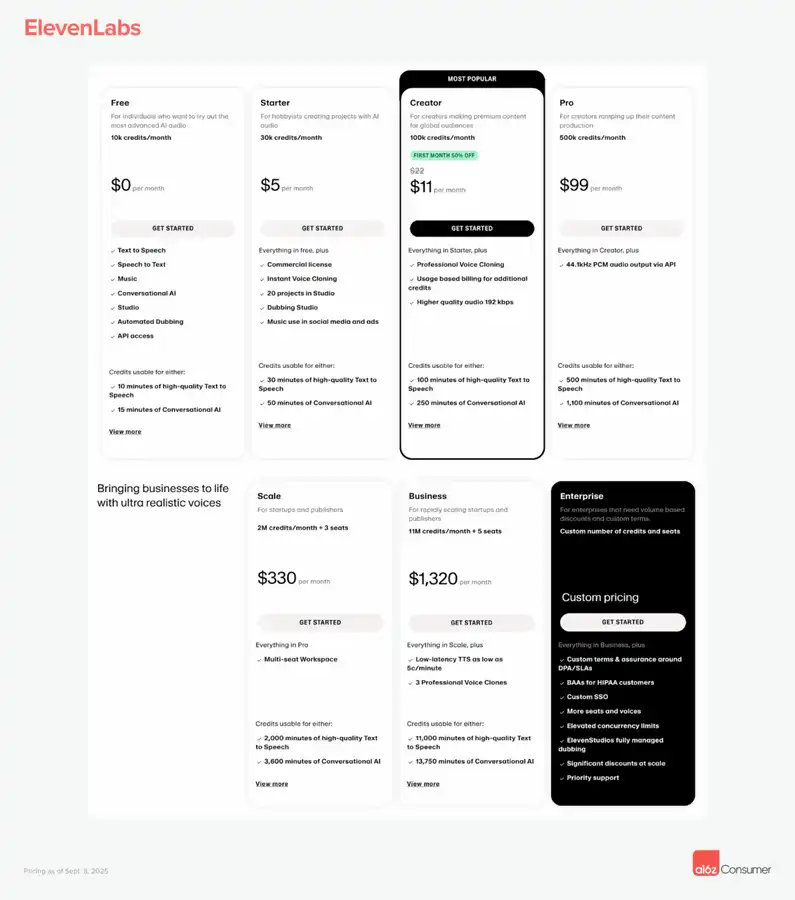

ElevenLabsは良い例です。同社は当初消費者利用が多かったものの、迅速に企業向け能力を構築し、音声・会話エージェントにHIPAA準拠を追加し、ヘルスケアやその他規制市場向けにポジショニングしました。この迅速な企業化転換により、消費者収益だけに頼らず高価値の企業顧客を獲得できました。

興味深い現象も観察しています。早期に企業能力へ投資した消費者向けAI企業は、より強固な堀(参入障壁)を築くことができる傾向があります。企業顧客が一度ツールを採用しワークフローに統合すると、切り替えコストが非常に高くなります。これにより顧客の粘着性が高まり、より予測可能な収益ストリームが生まれます。

さらに、企業顧客は貴重なプロダクトフィードバックも提供します。彼らのニーズはより複雑であり、プロダクトをより高度な方向へと進化させます。多くの消費者向けAIプロダクトが、企業顧客へのサービスを通じて新たなプロダクト方向性や機能ニーズを発見しています。

この変革への私の深い考察

Mooreの見解と自身の観察を慎重に分析した結果、私たちが目撃しているのは単なるビジネスモデルの調整ではなく、ソフトウェア業界全体の基盤構造の再構築だと考えています。AIはプロダクトの能力だけでなく、価値創造と価値獲得の方法も変えています。

最も興味深いのは、この変化が消費者向けソフトウェアに対する従来の前提を覆している点です。長年、消費者向けソフトウェアは本質的に低価格・高離脱・マネタイズ困難と考えられてきました。しかしAI時代の現実は、消費者向けソフトウェアでも企業並みの収益規模と成長率を実現できることを示しています。この転換の意味は非常に大きいです。

資本配分の観点から見ると、これは投資家が消費者向けAI企業により早く、より多くの資金を投入できることを意味します。これらの企業はより早く有意義な収益規模を実現できるからです。従来、消費者向けソフトウェア企業は巨大なユーザーベースを獲得して初めて効果的なマネタイズが可能でしたが、今では比較的小規模なユーザーベースでも力強い収益成長を実現できます。

この変化が起業戦略に与える影響についても考えました。Mooreは、AI時代に最も重要な企業の多くが消費者向けプロダクトから始まる可能性が高いと述べています。これは非常に深い洞察だと思います。従来のB2Bソフトウェア起業パスは、市場調査や顧客インタビュー、長い営業サイクルが必要でした。一方、消費者向けから始めるパスは、より迅速なプロダクト反復と市場検証を可能にします。

この方法のもう一つの利点は、より自然なプロダクト・マーケットフィットを生み出すことです。消費者が自発的に利用し、料金を支払う場合、それは強いプロダクト・マーケットフィットのシグナルです。その後、これらのユーザーがプロダクトを職場に持ち込むことで、企業導入もより有機的かつ持続的になります。

競争ダイナミクスの変化も興味深いです。従来のソフトウェア時代では、消費者向けと企業向け市場は分離されており、異なるプレイヤーと戦略がありました。しかしAI時代では、これらの境界が曖昧になっています。1つのプロダクトが両市場で同時に競争でき、新たな競争優位と課題を生み出しています。

技術的観点から見ると、AIプロダクトのこの二重性(消費者向けの使いやすさ+企業向け機能)は、プロダクト設計と開発の新たな標準を推進しています。プロダクトは個人ユーザーが簡単に使えるほどシンプルでありながら、企業ニーズを満たすほど強力かつ安全でなければなりません。このバランスを実現するのは容易ではありませんが、うまくやった企業は大きな競争優位を得るでしょう。

このトレンドが既存の企業向けソフトウェア企業に与える影響についても考えました。従来の企業向けソフトウェア企業は、消費者向けからスタートしたAI企業との競争に直面しています。これらの新規参入者は、より優れたユーザー体験と迅速な反復速度を持つことが多く、企業向けソフトウェア業界全体がプロダクト標準とユーザー体験を向上させざるを得なくなるかもしれません。

最後に、この変化は働き方の根本的な転換も反映していると考えています。リモートワーク、個人ツール選択権の拡大、生産性ツールへのより高い期待が、消費者向けと企業向けツールの境界を曖昧にしています。AIはこの既に進行中のトレンドを加速させているだけです。

未来の機会と課題

Mooreが述べた「Great Expansion」現象に興奮を覚える一方で、注意すべき課題と機会も見えています。

課題面では、競争がより激化すると考えています。成功パスが明確になると、より多くの企業が同じ戦略を追求するようになります。強力な差別化とネットワーク効果を築ける企業が長期的な競争で勝ち残るでしょう。

規制面では、AIプロダクトの企業環境での急速な導入が新たなコンプライアンスやセキュリティ課題を引き起こす可能性があります。企業はAIツールが各種業界基準や法規制を満たしていることを保証する必要があります。これは開発コストや複雑性を増す一方、新たな競争障壁も生み出します。

機会面では、巨大なイノベーションの余地があると見ています。消費者向けの使いやすさと企業向け機能を創造的に組み合わせられる企業が、新たな市場カテゴリを切り開くでしょう。特定業界やユースケースに特化した垂直型AIツールにも大きなチャンスがあると考えています。汎用ツールよりも深い最適化がより価値を生むかもしれません。

また、データとAIモデルのネットワーク効果の機会も見えています。ユーザーが増え、利用が深化するほど、AIプロダクトはより賢く、よりパーソナライズされていきます。このデータ駆動型の改善は強力な競争優位を生み出し、新規参入者がこの蓄積された知能を模倣するのは困難です。

投資の観点からも、このトレンドは今後も大量の資本を引き寄せると考えています。しかし、投資家は短期的な成長だけでなく、持続的な競争優位を持つ企業をより賢く見極める必要があります。重要なのは、どの企業が本当の堀(参入障壁)を築けるかを理解することです。単に初期の市場機会を利用するだけでは不十分です。

最終的に、私はMooreが述べた「Great Expansion」はAI革命の始まりに過ぎないと信じています。私たちはソフトウェアの本質を再定義しています。ツールからインテリジェントなパートナーへ、機能から結果へ。こうした転換を捉え、成功裏に実行できる企業が次世代のテックジャイアントとなるでしょう。これは単なるビジネスモデルのイノベーションではなく、人とテクノロジーの関係を再想像することでもあります。私たちは今、ソフトウェアがより賢く、より有用に、そしてより不可欠になっていくエキサイティングな時代にいます。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

レポート:Ethereum開発者の報酬は50%以上も低すぎる

Ethereumは約1兆ドルの価値を確保しているにもかかわらず、その主要な貢献者の多くは、競合他社が提供する給与の半分以下しか受け取っていません。

銀行は、暗号資産担保貸付が徐々に拡大する中、ETFよりもオンチェーンのbitcoin担保を好む可能性がある

Dogecoinのブレイクアウトは強気の勢い再燃を示唆、トレーダーは$0.30に注目

DeFiのTVLが3,000億ドルを突破、Chainlinkが機関投資家の導入を促進する可能性