MicroStrategyはbitcoin最大のバブルになるのか?63.8万枚BTCから潜在的なシステミックリスクの真実

2020年以降、MicroStrategyは徐々にソフトウェア企業から、世界最大の企業レベルのbitcoin保有者へと転身してきました。現時点で、その保有量は638,460 BTCに達し、全ネットワーク流通量の約3%を占めています。

一般の目から見ると、これはbitcoinへの最も強力な信念と支持のように思えます。しかし、その資金調達構造と市場ロジックを深く研究すると、私たちは認めざるを得ません:この企業こそがbitcoin市場最大の潜在的リスクポイントかもしれません。

ソフトウェア企業から「bitcoinファンド」へ

MicroStrategyのbitcoin購入は2020年に始まり、当時CEOのMichael Saylorはbitcoinを「デジタルゴールド」と称しました。

その後、同社は債券や株式の発行などを通じて累計80億ドル以上を調達し、bitcoinの買い増しを続けてきました。

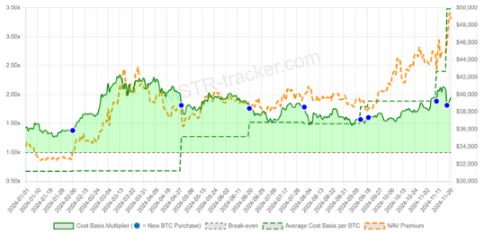

その平均保有コストは1枚あたり約73,000ドルで、現在の市場価格よりも高い水準です。

本質的に、MicroStrategyはもはや伝統的なソフトウェア企業ではなく、高レバレッジのbitcoinファンドとなっています。

株価と信念バブル

bitcoin ETFが登場する前、MicroStrategyの株式(MSTR)は一時、投資家がBTCエクスポージャーを得るための代替手段となっていました:

投資家がMSTRを購入することは、間接的にbitcoinに賭けることと同じです。

株価は長期にわたり、その帳簿上のbitcoin純資産価値(NAV)を2~3倍も上回るプレミアムで取引されていました。

このプレミアムの存在は、企業のファンダメンタルズではなく、完全に市場のSaylorへの信頼と熱狂に依存しています。

市場の信頼が揺らげば、株価プレミアムは一瞬で消え、MicroStrategyの再資金調達ルートは即座に断たれるでしょう。

集中リスクとbitcoin精神のパラドックス

bitcoinのコアバリューは分散化にありますが、MicroStrategyは単独で約3%の供給量を掌握しています。

この集中リスクは、もし企業が債務や経営上のプレッシャーで売却を余儀なくされた場合、市場はシステミックな衝撃に直面することを意味します。

「MicroStrategyですら売るなら、他に売らない者はいないのでは?」という恐怖が連鎖反応を引き起こし、Mt.Goxや3ACのような市場崩壊を招く可能性があります。

レバレッジとカウントダウン

MicroStrategyのbitcoin購入の多くは、債務のロールオーバーや株式資金調達に依存しています:

2026年以降、債務が順次満期を迎えるにつれ、同社は巨額の返済プレッシャーに直面します。

資本市場が株式増発による資金調達を支持しなくなれば、bitcoin売却がほぼ唯一の選択肢となります。

一度清算が始まれば、63.8万枚のBTCが市場流動性を直接押しつぶし、連鎖的なパニックを引き起こす可能性があります。

結論

MicroStrategyの物語は、暗号市場のパラドックスを浮き彫りにしています:

その継続的な買い増しはbitcoinに機関投資家としての正当性を与え、世界的なadoptionを加速させました;

しかし同時に、それはシステム全体にとって最大の集中リスクともなっています。

今日、誰もがMicroStrategyの買いに喝采を送りつつ、同時に一つの問題を懸念しています:もし同社が買いをやめ、さらには売却を始めたら、市場を崩壊させるブラックスワンになるのではないか?

bitcoinの未来は依然として明るいかもしれませんが、直視すべき現実があります:MicroStrategyは永遠の救世主ではなく、次の危機の引き金となる可能性もあるのです。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

VanEckはBitcoinの売却が進む中、オンチェーン活動の低迷を指摘しつつも流動性の改善を確認

Twitterはどのように「偽のトラフィック」を作り出しているのか?

QCP Asia:休日の流動性が薄れる中、bitcoinはレンジ相場に

IMFはエルサルバドルにおける力強い成長と継続中のBitcoinに関する議論を強調