執筆:nic carter

翻訳:Saoirse,Foresight News

Circleの株式評価額は305億ドルに達している。報道によれば、Tether(USDT発行元)の親会社は5000億ドルの評価額で資金調達を行っているという。現在、この2大ステーブルコインの総供給量は2450億ドルに上り、ステーブルコイン市場全体の約85%を占めている。ステーブルコイン業界が誕生して以来、TetherとCircleだけが常に大きな市場シェアを維持しており、他の競合は太刀打ちできていない:

-

Daiは2022年初頭の時価総額ピークでも100億ドルにとどまった;

-

TerraエコシステムのUSTは2022年5月に180億ドルまで急騰したが、市場シェアは約10%に過ぎず、短命に終わり最終的に崩壊した;

-

最も野心的な挑戦者はBinanceが発行したBUSDで、2022年末の時価総額ピークは230億ドル(市場の15%)に達したが、その後NYDFS(ニューヨーク金融サービス局)により強制的に停止された。

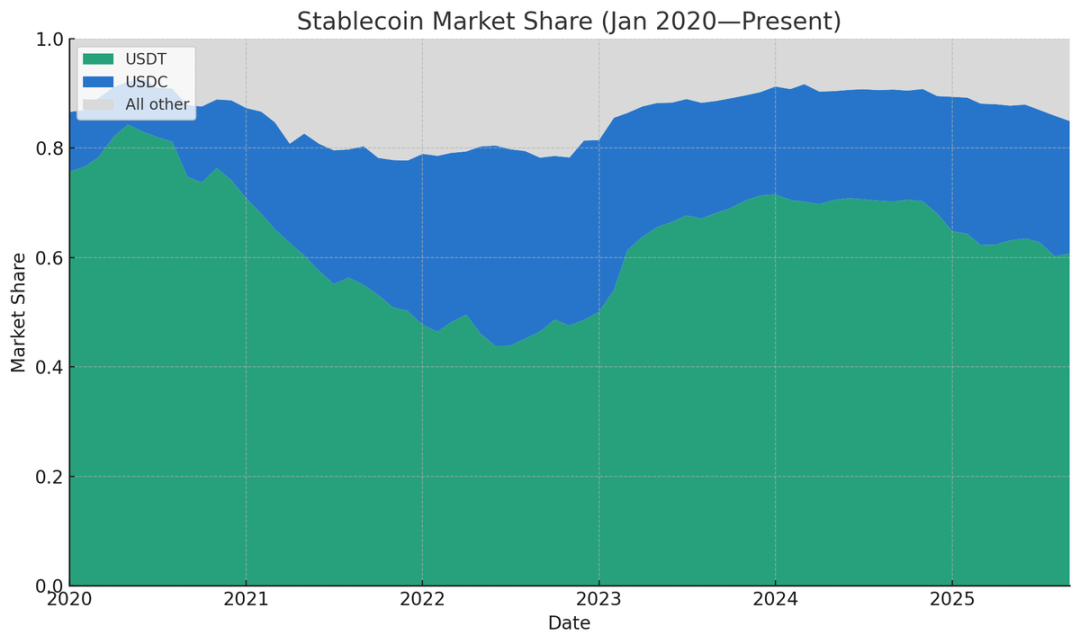

ステーブルコイン相対供給量シェア(データ出典:Artemis)

私が見つけたTetherとCircleの市場シェアの最低記録は、2021年12月の77.71%だ——当時はBinance USD、DAI、FRAX、PAXの合計市場シェアもかなり大きかった。(Tether誕生前に遡れば当然市場シェアは存在しないが、BitsharesやNubitsなどTether以前の主流ステーブルコインは今日まで残っていない。)

2024年3月、この2大巨頭の市場支配力は頂点に達し、ステーブルコイン総供給量の91.6%を占めたが、その後は継続的に低下している。(注:ここでの市場シェアは供給量ベースで計算しており、この指標は統計しやすいためである。取引金額、取引ペア数、現実世界での決済規模、アクティブアドレス数などで計算すれば、シェアはさらに高くなるだろう。)現時点で、2大巨頭の市場シェアは昨年のピークから86%に下がっており、この傾向は今後も続くと私は考えている。その背景には、中間機関による独自ステーブルコイン発行意欲の高まり、ステーブルコイン利回りの「底辺競争」の激化、そして《GENIUS法案》施行後の新たな規制環境の変化がある。

中間機関による独自ステーブルコイン発行が相次ぐ

過去数年間、「ホワイトラベル・ステーブルコイン」(既存の技術フレームワークを基にカスタマイズされたステーブルコイン)を発行しようとすると、非常に高い固定コストを負担する必要があり、Paxos(コンプライアンス金融テック企業)に依存せざるを得なかった。しかし現在は状況が一変している。現在、発行パートナーとして選べるのはAnchorage、Brale、M0、Agora、Stripe傘下のBridgeなど複数存在する。私たちの投資先の一部シード段階の小規模スタートアップでも、Bridgeを通じて独自のステーブルコインを成功裏に発行している——業界の巨人でなくてもステーブルコイン発行に参入できるのだ。

Bridgeの共同創業者Zach Abramsは「オープン発行」に関する記事で、独自ステーブルコイン発行の合理性を説明している:

例えば、既存のステーブルコインを使って新しい銀行を構築しようとすると、3つの大きな問題に直面する:a)優れた貯蓄口座を作るための利回りを十分に得られない;b)準備資産ポートフォリオをカスタマイズできず、流動性向上と収益増加の両立が難しい;c)自分の資金を引き出す際に10ベーシスポイント(0.1%)の償還手数料を支払わなければならない!

彼の見解は非常に的を射ている。Tetherを使う場合、ほとんど利回りを得て顧客に還元することができない(現在、顧客は資金を預ける際に一定の利回りを期待するのが一般的だ)。USDCを使う場合は利回りを得られる可能性があるが、Circleと分配を交渉する必要があり、Circleはそこから一定割合を差し引く。また、サードパーティのステーブルコインを使う場合、凍結・差押えポリシーを自分で決められない、どのブロックチェーンにデプロイするか選べない、償還手数料がいつでも上がる可能性があるなど、多くの制約がある。

私はかつて、ネットワーク効果がステーブルコイン業界を支配し、最終的には1~2種類の主流ステーブルコインしか残らないと考えていた。しかし今は考えが変わった。クロスチェーンスワップの効率が日々向上し、同一ブロックチェーン内での異なるステーブルコインの交換もますます便利になっている。今後1~2年で、多くの暗号資産中間機関は、ユーザーの預金をUSDCやUSDTと明示せず、汎用的な「ドル」や「ドルトークン」として表示し、ユーザーが任意のステーブルコインに交換できるようにするだろう。

現在、多くのフィンテック企業や新型銀行はこのモデルを採用している——彼らは暗号資産業界の伝統にこだわらず、まずはプロダクト体験を重視するため、ユーザー残高を直接「ドル」と表示し、裏側で準備資産を自社管理している。

中間機関(取引所、フィンテック企業、ウォレットサービス、DeFiプロトコルを問わず)にとって、ユーザー資金を主流ステーブルコインから自社発行ステーブルコインに移すことには強いインセンティブがある。理由は単純だ。もし暗号資産取引所が5億ドルのUSDT預金を保有していれば、Tetherはこの「フロート」(預かり資金)から年間約3500万ドルの利益を得るが、取引所は一銭も得られない。この「遊休資本」を収益源に変えるには、3つの方法がある:

-

ステーブルコイン発行元に収益の一部を分配してもらう(例えばCircleは報酬プログラムでパートナーと分配するが、私の知る限りTetherは中間機関に収益を分配しない);

-

新興ステーブルコインと提携する(USDG、AUSD、Ethena発行のUSDeなど、これらのステーブルコインは収益分配メカニズムを設計している);

-

自社でステーブルコインを発行し、全ての収益を内部化する。

取引所を例に取れば、ユーザーにUSDTをやめて自社ステーブルコインを使ってもらうには、「利回りプラン」を打ち出すのが最も直接的な戦略だ——例えば米国短期国債利回りに基づきユーザーに利回りを支払い、自社は50ベーシスポイント(0.5%)の利益を残す。暗号資産ネイティブでないユーザー向けのフィンテックプロダクトなら、利回りプランを出す必要すらない。ユーザー残高を汎用ドルとして表示し、裏側で自社ステーブルコインに自動交換、出金時にTetherやUSDCに必要に応じて交換すればよい。

現在、このような傾向が徐々に現れている:

-

フィンテックスタートアップは「汎用ドル表示+裏側準備管理」モデルを一般的に採用;

-

取引所はステーブルコイン発行元と積極的に収益分配契約を結んでいる(例えばEthenaはこの戦略で複数取引所でUSDeを普及させた);

-

一部取引所はステーブルコイン連合を結成している。例えば「グローバルドル連盟」にはPaxos、Robinhood、Kraken、Anchorageなどが加盟;

-

DeFiプロトコルも独自ステーブルコインを模索している。代表例はHyperliquid(分散型取引所):公開入札でステーブルコイン発行パートナーを選定し、USDC依存度を下げ準備資産収益を得ることを明確な目標としている。HyperliquidはNative Markets、Paxos、Fraxなど複数機関から入札を受け、最終的にNative Marketsを選んだ(この決定には議論がある)。現在、Hyperliquid上のUSDC残高は約55億ドルで、USDC総供給量の7.8%を占める——Hyperliquid発行のUSDHが短期的にUSDCを置き換えることはできないが、この公開入札プロセスはUSDCの市場イメージを損ね、今後より多くのDeFiプロトコルが追随する可能性がある;

-

ウォレットサービスも独自発行に参入している。例えばPhantom(Solanaエコシステムの主流ウォレット)は最近Phantom Cashを発表した——これはBridgeが発行するステーブルコインで、利回り機能とデビットカード決済機能を内蔵している。Phantomはユーザーにこのステーブルコインの使用を強制できないが、様々なインセンティブでユーザーの移行を促すことができる。

総じて、ステーブルコイン発行の固定コストが下がり、収益分配協力モデルが普及する中で、中間機関はフロート収益をサードパーティのステーブルコイン発行元に渡す必要がなくなった。規模が十分大きく、信用も高く、ユーザーがホワイトラベル・ステーブルコインを信頼できるなら、独自発行が最適な選択肢となる。

ステーブルコイン利回りの「底辺競争」が激化

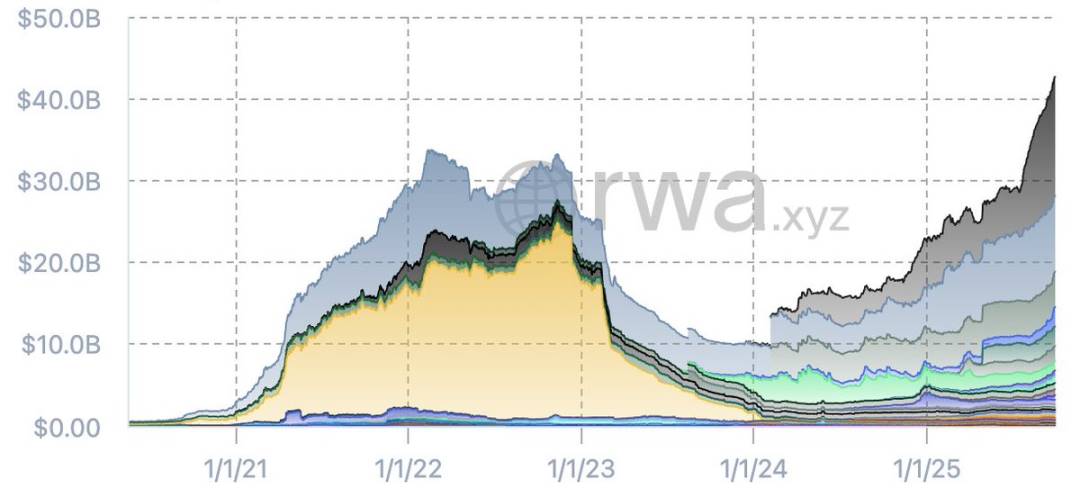

TetherとUSDCを除いたステーブルコイン供給量のグラフを見ると、ここ数ヶ月で「その他ステーブルコイン」の市場構造が大きく変化していることが分かる。2022年には短期的に人気を集めたステーブルコイン(Binance BUSD、Terra USTなど)が登場したが、Terra崩壊と信用危機の発生で業界は再編され、新たなステーブルコインが「瓦礫」から生まれた。

USDTとUSDCを除いたステーブルコイン供給量(データ出典:RWA.xyz)

現在、Tether/Circle系以外のステーブルコインの総供給量は過去最高に達し、発行元もより分散している。現時点で市場の主流新興ステーブルコインは以下の通り:

-

Sky(MakerDAOがリリースしたDaiのアップグレード版);

-

Ethenaが発行するUSDe;

-

Paypalが発行するPYUSD;

-

World Libertyが発行するUSD1。

さらに、OndoのUSDY、Paxos(連盟メンバーとして)が発行するUSDG、AgoraのAUSDなど新興ステーブルコインも注目に値する。今後は銀行発行のステーブルコインも市場に登場するだろう。既存データからも傾向は明らかだ:前回のステーブルコインブームと比べ、現在は信頼できるステーブルコインの数が増え、総供給量も前回のブルマーケット期を上回っている——TetherとCircleが依然として市場シェアと流動性を支配しているにもかかわらず、である。

これら新しいステーブルコインの共通点は、「利回りの伝達」にフォーカスしていることだ。例えば、EthenaのUSDeは暗号資産のベーシストレードで収益を得て、その一部をユーザーに還元しており、現在の供給量は147億ドルに急増し、今年最も成功した新興ステーブルコインとなっている。さらに、OndoのUSDY、MakerのSUSD、PaxosのUSDG、AgoraのAUSDなども設計段階から収益分配メカニズムを組み込んでいる。

「《GENIUS法案》はステーブルコインの利回り提供を禁止しているのでは?」と疑問を持つ人もいるだろう。ある意味ではその通りだが、最近の銀行ロビー団体の大げさな発言を見れば、この問題がまだ決着していないことが分かる。実際、《GENIUS法案》はサードパーティプラットフォームや中間機関がステーブルコイン保有者に報酬を支払うことを禁止していない——これらの報酬の資金源は、発行元が中間機関に支払う収益である。仕組み上、この「抜け穴」を政策条文で完全に塞ぐことはできず、また塞ぐべきでもない。

《GENIUS法案》の進展と施行に伴い、私は一つの傾向に気づいた:ステーブルコイン業界は「直接保有者に利回りを支払う」から「中間機関を通じて利回りを伝達する」方向にシフトしている。例えば、CircleとCoinbaseの提携が典型例だ——CircleはCoinbaseに収益を支払い、Coinbaseはその一部をUSDC保有ユーザーに還元している。このモデルは今のところ止まる気配がない。ほぼ全ての新興ステーブルコインが利回り戦略を内蔵しており、これは理にかなっている。流動性が高く市場で認知されたTetherからユーザーを新しいステーブルコインに移行させるには、十分魅力的な理由(利回りこそがコアの魅力)を提供する必要があるからだ。

私は2023年のTOKEN2049グローバル暗号資産サミットでこの傾向を予測していた。《GENIUS法案》の施行でタイムラインはやや遅れたが、今やこの傾向は明確に現れている。

柔軟性の低い既存の巨頭(TetherとCircle)にとって、この「利回り志向」の競争構造は明らかに不利だ。Tetherは全く利回りを提供せず、CircleはCoinbaseなど一部機関としか収益分配協力をしておらず、他の機関との協力関係は明確でない。今後、新興スタートアップがより高い収益分配で主流ステーブルコインの市場を圧迫し、「利回りの底辺競争」(実際は「利回り上限競争」)が生じる可能性がある。この構造は規模の大きい機関に有利かもしれない——ETF業界がかつて「手数料ゼロ競争」を経て、最終的にVanguardとBlackRockの二大寡占体制になったように。しかし問題は、もし銀行が最終的に参入した場合、TetherとCircleはこの競争の勝者でいられるのか?という点だ。

銀行が正式にステーブルコイン業務に参入可能に

《GENIUS法案》施行後、FRBや他の主要金融監督機関は関連ルールを調整し、銀行は新たなライセンス申請なしでステーブルコインを発行し関連業務を行えるようになった。ただし、《GENIUS法案》によれば、銀行発行のステーブルコインは以下のルールを守る必要がある:

-

100%高流動性優良資産(HQLA)で担保される;

-

1:1で法定通貨へのオンデマンド交換をサポート;

-

情報開示と監査義務を履行;

-

関連監督機関の監督を受ける。

同時に、銀行発行のステーブルコインは「連邦預金保険の対象となる預金」とは見なされず、銀行はステーブルコインの担保資産を貸出に使うこともできない。

銀行から「ステーブルコインを発行すべきか」と聞かれた場合、私は通常「わざわざやる必要はない」と答える——既存のステーブルコインをコアバンキングインフラに統合すればよく、直接発行する必要はない。しかしそれでも、銀行や銀行連合がステーブルコイン発行を検討する可能性はあり、今後数年でそのような事例が現れると私は信じている。その理由は以下の通り:

-

ステーブルコインは本質的に「ナローバンキング業務」(預金のみ受け入れ、貸出は行わない)であり、銀行のレバレッジ率を下げる可能性があるが、ステーブルコインエコシステムはカストディ手数料、取引手数料、償還手数料、API統合サービス料など多様な収益機会をもたらす;

-

銀行が、特に中間機関を通じて利回りを提供できるステーブルコインの影響で預金流出が起きていると気づけば、この傾向を阻止するために自社ステーブルコインを発行する可能性がある;

-

銀行にとってステーブルコイン発行コストは高くない:ステーブルコイン保有に規制資本を必要とせず、「全額準備・オフバランス負債」として通常の預金より資本集約度が低い。Tetherが継続的に利益を上げている現状では、一部銀行が「トークン化マネーマーケットファンド」分野への参入を検討する可能性もある。

極端な場合、もしステーブルコイン業界で収益分配が完全に禁止され、全ての「抜け穴」が塞がれた場合、発行元は「印刷権に類する権利」を得ることになる——例えば4%の資産収益を得ながらユーザーに一切還元しない、これは「高利回り貯蓄口座」の純利ざやよりも大きい。しかし実際には、私はこの収益「抜け穴」が塞がれることはないと考えており、発行元の利益率は時間とともに徐々に下がるだろう。それでも、大手銀行にとっては、預金の一部をステーブルコインに転換できれば、50~100ベーシスポイント(0.5~1%)の利益を残すだけでも十分な収益になる——大手銀行の預金規模は数兆ドルに及ぶのだから。

総じて、私は銀行が最終的に発行元としてステーブルコイン業界に参入すると考えている。今年初め、《Wall Street Journal》はJPMorgan、BoFA、Citi、Wells Fargoがステーブルコイン連合の設立について初期協議を行ったと報じた。銀行にとって、連合モデルは間違いなく最適な選択肢だ——単独の銀行ではTetherと競える流通ネットワークを構築できないが、連合ならリソースを統合し市場競争力を高められる。

結論

私はかつて、ステーブルコイン業界には最終的に1~2種類の主流製品しか残らず、多くても6種類を超えないと確信しており、「ネットワーク効果と流動性こそが王道」と繰り返し強調していた。しかし今、私は再考している:ステーブルコインは本当にネットワーク効果の恩恵を受けるのか?Meta、X(旧Twitter)、Uberなどユーザー規模に依存するビジネスとは異なり、「ネットワーク」を構成するのはブロックチェーンであり、ステーブルコイン自体ではない。ユーザーがステーブルコインを摩擦なく入出金でき、クロスチェーンスワップが便利かつ低コストなら、ネットワーク効果の重要性は大幅に下がる。退出コストがゼロに近づけば、ユーザーは特定のステーブルコインに縛られることはない。

否定できないのは、主流ステーブルコイン(特にTether)には依然として一つのコア優位性があることだ:世界中の数百の取引所で、主要な為替ペアとのスプレッド(売買価格差)が非常に小さい点であり、これは簡単には超えられない。しかし現在、ますます多くのサービスプロバイダーが「卸売為替レート」(機関間取引レート)で、取引所内外でステーブルコインと現地法定通貨の交換を実現している——ステーブルコインに信頼性があれば、どの銘柄を使うかはあまり気にしない。《GENIUS法案》はステーブルコインのコンプライアンスを規範化する上で重要な役割を果たし、インフラの成熟は業界全体に恩恵をもたらしたが、既存の巨頭(TetherとCircle)だけは例外だ。

複数の要因が重なり、TetherとCircleによる二大寡占が徐々に崩れつつある:クロスチェーンスワップがより便利になり、チェーン内ステーブルコインの交換がほぼ無料になり、クリアリングハウスがクロスステーブルコイン/クロスブロックチェーン取引をサポートし、《GENIUS法案》が米国ステーブルコインの同質化を促進——これらの変化はインフラプロバイダーが非主流ステーブルコインを保有するリスクを下げ、ステーブルコインの「代替可能化」を推進しており、これは既存の巨頭にとって全く利益にならない。

今や、多数のホワイトラベル発行元の登場でステーブルコイン発行コストが下がり、非ゼロの国債利回りが中間機関によるフロート収益の内部化を促し、TetherとCircleを圧迫している。フィンテックウォレットや新型銀行がこの傾向を先導し、取引所やDeFiプロトコルがそれに続く——あらゆる中間機関がユーザー資金を見つめ、それを自社収益にどう転換するかを考えている。

《GENIUS法案》はステーブルコインの直接的な利回り提供を制限したが、利回り伝達の道筋を完全に塞いだわけではなく、新興ステーブルコインに競争空間を与えている。もし利回りの「抜け穴」が存続し続ければ、「利回り分配の底辺競争」は避けられず、TetherとCircleが対応を怠れば市場地位が弱まる可能性がある。

さらに、見逃せないのは「場外の巨頭」——資産負債規模が数兆ドルに及ぶ金融機関だ。彼らはステーブルコインが預金流出を引き起こすかどうか、そしてどう対応するかを注視している。《GENIUS法案》と規制ルールの調整は、銀行参入への扉を開いた。銀行が正式に参入すれば、現在約3000億ドルのステーブルコイン時価総額は取るに足らないものとなる。ステーブルコイン業界は誕生からわずか10年、本当の競争はこれから始まる。