著者:Sam @IOSG

序論

Artemisの2025年の調査レポートによると、2024年にステーブルコイン決済を通じて決済された経済規模は約26兆ドルに達し、その規模はすでに主流の決済ネットワークと同等になっています。これに対し、従来の決済分野の手数料構造は「見えない税金」のようなものであり、約3%の手数料、さらに為替スプレッド、そして至る所に存在する電信送金手数料がかかります。

一方、ステーブルコインによる決済では、これらのコストが数セント、あるいはそれ以下に圧縮されます。資金移動コストが劇的に下がると、ビジネスモデルも根本的に再構築されます。プラットフォームはもはや取引手数料に依存して生き残るのではなく、より深い価値、例えば貯蓄利回り、資金流動性、信用サービスなどで競争するようになります。

米国の「GENIUS法」の施行や、香港の「ステーブルコイン条例」が類似の規制モデルを提供したことで、銀行、カード組織、フィンテック企業はパイロット段階から大規模な本番運用へと進んでいます。銀行は自社発行のステーブルコインを発行したり、フィンテック企業と密接な協力関係を築き始めています。カード組織はステーブルコインをバックエンド決済システムに組み込み、フィンテック企業はコンプライアンスに準拠したステーブルコイン口座、クロスボーダー決済ソリューション、KYC内蔵のオンチェーン決済や税務報告機能を次々と打ち出しています。ステーブルコインは、取引所内の担保資産から標準的な決済「インフラ」へと変貌を遂げています。

現時点での課題はユーザー体験です。現在のウォレットはユーザーが暗号資産の知識に精通していることを前提としていますし、異なるネットワーク間で手数料の差が大きいです。ユーザーはしばしば、米ドル連動のステーブルコインを送金するために、まず高いボラティリティを持つトークンを保有しなければならないこともあります。しかし、スポンサー手数料やアカウントアブストラクションによる「ガス代ゼロ」のステーブルコイン送金が実現すれば、この摩擦は完全に解消されます。予測可能なコスト、よりスムーズな法定通貨交換チャネル、標準化されたコンプライアンスコンポーネントが加われば、ステーブルコインはもはや「暗号資産」とは感じられず、その体験は本当の「通貨」に近づくでしょう。

コアとなる見解:ステーブルコインを中心としたパブリックチェーンは、必要な規模と安定性をすでに備えています。日常通貨となるためには、消費者向けのユーザー体験、プログラム可能なコンプライアンス、そして手数料を感じさせない取引が必要です。これらの要素、特にガス代ゼロの送金やより良い法定通貨交換チャネルが一つずつ整備されることで、競争の焦点は「資金移動の手数料」から「資金移動を取り巻く付加価値」へと移り、利回り、流動性、安全性、シンプルで信頼できるツールなどが重要になります。

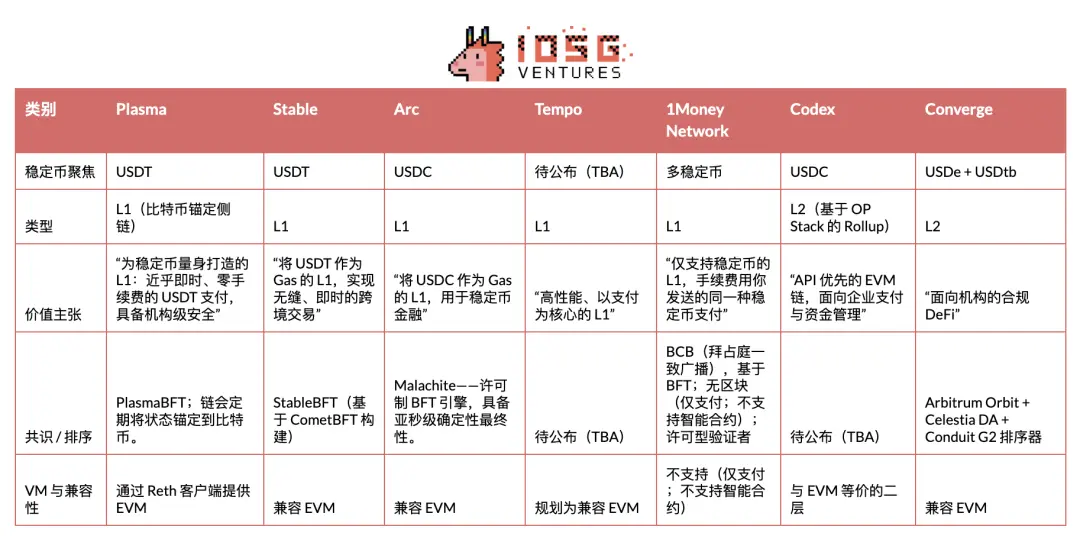

以下では、ステーブルコイン/決済パブリックチェーン分野で傑出したプロジェクトを簡単に概観します。本稿では主にPlasma、Stable、Arcの3つに焦点を当て、それぞれの発行者、市場動向、その他の参加者、すなわち「ステーブルコインレール戦争」の全体像を深く掘り下げます。

Plasma

PlasmaはUSDT専用に設計されたブロックチェーンであり、そのネイティブな決済レイヤーとなることを目指し、高スループット・低レイテンシのステーブルコイン決済に最適化されています。2025年5月下旬にプライベートテストネットに入り、7月にパブリックテストネットへ移行、9月25日にはメインネットのテスト版が成功裏にローンチされました。

ステーブルコイン決済パブリックチェーン分野で、Plasmaは最初にTGEを実施したプロジェクトであり、強力なマインドシェアを獲得し、初日のTVLと流動性の記録を樹立、ローンチ直後から複数のブルーチップDeFiプロジェクトと提携し、堅固なエコシステム基盤を築きました。

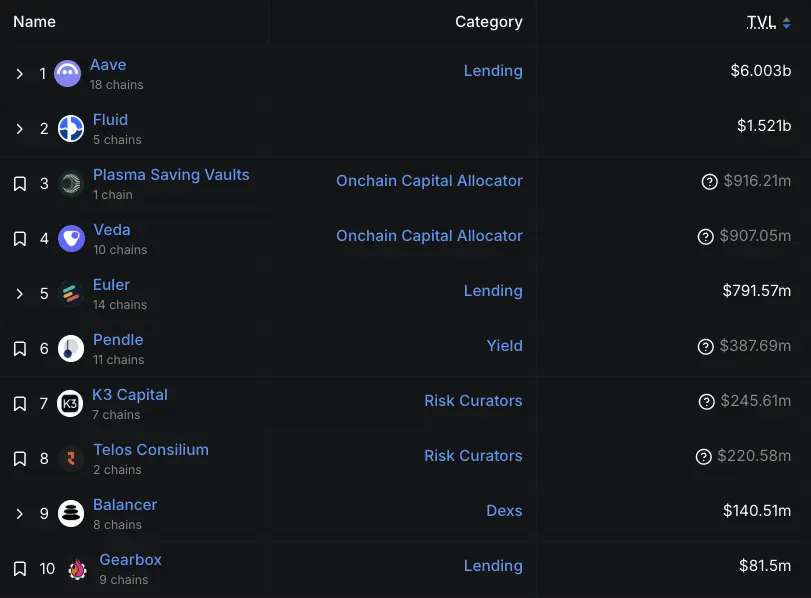

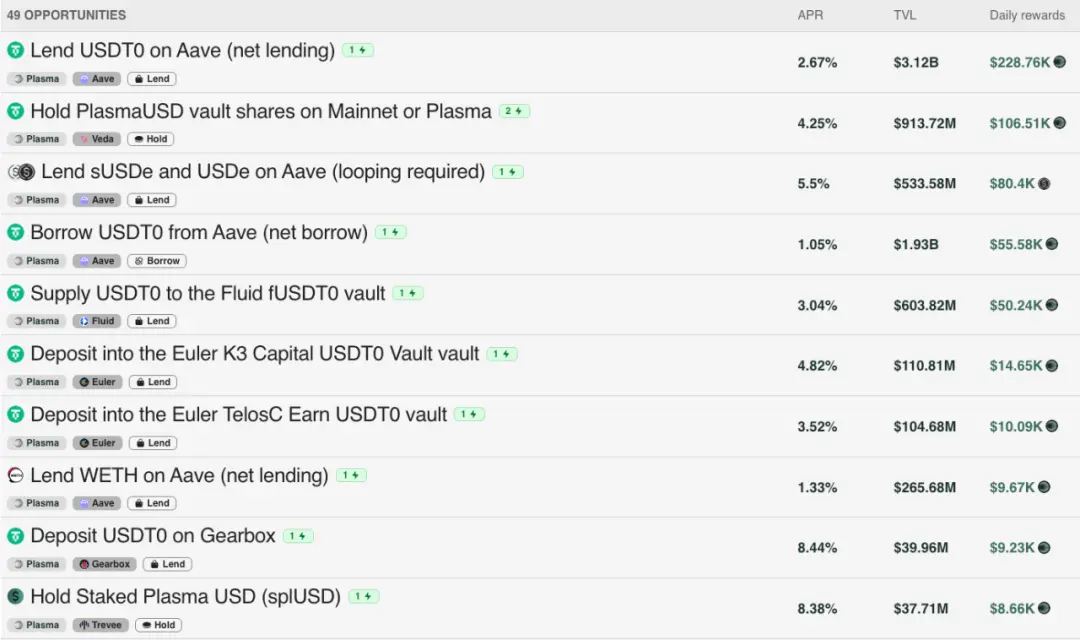

メインネットテスト版のローンチ以降、その成長の勢いは目を見張るものがあります。9月29日時点で、Plasmaチェーン上のAave預金は65億ドルを突破し、同プロジェクトの第2位の市場となりました。9月30日までに、7.5万人以上のユーザーがエコシステムウォレットPlasma Oneに登録しています。DeFiLlamaの最新データによると、現在Plasma上のAave TVLは60億ドルで、ピーク時からはやや減少したものの、依然としてAaveの第2位の市場(イーサリアムの539億ドルに次ぐ)であり、ArbitrumやBase(いずれも約20億ドル)を大きくリードしています。さらに、Veda、Euler、Fluid、Pendleなどのプロジェクトも相当量のロックアップを提供しています。

▲ source: DeFiLlama

Plasmaの初期TVL成長はインセンティブ予算にも支えられています。公式トークノミクスによれば、XPLトークン総量の40%がエコシステムおよび成長ファンドに割り当てられています。そのうち8%(8億XPL)はメインネットテスト版ローンチ時に即時アンロックされ、パートナーのDeFiインセンティブ、流動性需要、取引所統合に使用されます。残りの32%(32億XPL)は3年間で毎月段階的にリリースされます。現在、Plasmaチェーン上の主要流動性プールは、基本利回りに加え、XPL報酬によって約2~8%の追加利回りが得られます。

▲ source: Plasma

もちろん、外部からはその初期成長が主にインセンティブによるものであり、完全にオーガニックではないという指摘もあります。CEOのPaulが強調しているように、暗号ネイティブユーザーとインセンティブに依存するだけでは持続可能なモデルではありません。本当の試練は今後の実際のユースケースにあります——これは今後も注視していくべきポイントです。

市場参入戦略 (Go-To-Market)

PlasmaはUSDTにフォーカスしています。新興市場に重点を置き、東南アジア、ラテンアメリカ、中東などの地域をターゲットとしています。これらの市場では、USDTのネットワーク効果が最も強く、ステーブルコインは送金、商業決済、日常的なP2P送金の必須ツールとなっています。この戦略を実行するには、地道な現地展開が不可欠であり、各決済回廊ごとに推進し、代理ネットワークを構築し、現地ユーザーへのガイダンスを行い、各地の規制タイミングを正確に把握する必要があります。また、Tronよりも明確なリスク境界線を引く必要もあります。

Plasmaは開発者体験を競争優位性と位置付け、USDTはCircleがUSDCで行ったように、開発者に優しいインターフェースを提供する必要があると考えています。過去、CircleはUSDCの統合と開発を容易にするために多額の投資を行いましたが、Tetherはこの点で遅れを取っており、USDTアプリケーションエコシステムには大きなチャンスが残されています——ただし、決済レールが適切にパッケージ化されていることが前提です。具体的には、Plasmaは決済テックスタック上に統一APIを提供し、決済分野の開発者が基盤インフラを自分で組み立てる必要がないようにしています。この単一インターフェースの背後には、事前に統合されたパートナーがあり、プラグアンドプレイの基礎モジュールとして機能します。Plasmaはまた、コンプライアンスフレームワーク下でのプライバシー保護を実現する秘密決済にも取り組んでいます。最終目標は非常に明確です:「USDTを極めて統合・開発しやすくすること」です。

まとめると、この決済回廊主導の市場参入戦略とAPI中心の開発者戦略は、最終的にPlasma Oneに集約されます——これは消費者向けのフロントエンドであり、全体計画を日常ユーザーに届ける製品です。2025年9月22日、PlasmaはPlasma Oneを発表しました。これは消費者向けの「ステーブルコインネイティブ」デジタルバンクおよびカード製品であり、デジタルドルの保管、消費、利回り獲得、送金機能を1つのアプリに統合しています。チームはこれを、すでにステーブルコインに依存しつつも、ローカルな摩擦(不便なウォレット、限られた法定通貨交換チャネル、中央集権型取引所への依存)に直面している数億人のユーザーに対し、欠けていた統一インターフェースを提供するものと位置付けています。

この製品のアクセス権はウェイティングリストを通じて段階的に開放されています。主な機能は、持続的な利回り(目標年率10%以上)のステーブルコイン残高から直接支払い、高い4%のキャッシュバック、アプリ内での即時・手数料ゼロのUSDT送金、150カ国以上・約1.5億の加盟店で利用可能なカードサービスなどです。

ビジネスモデル解析

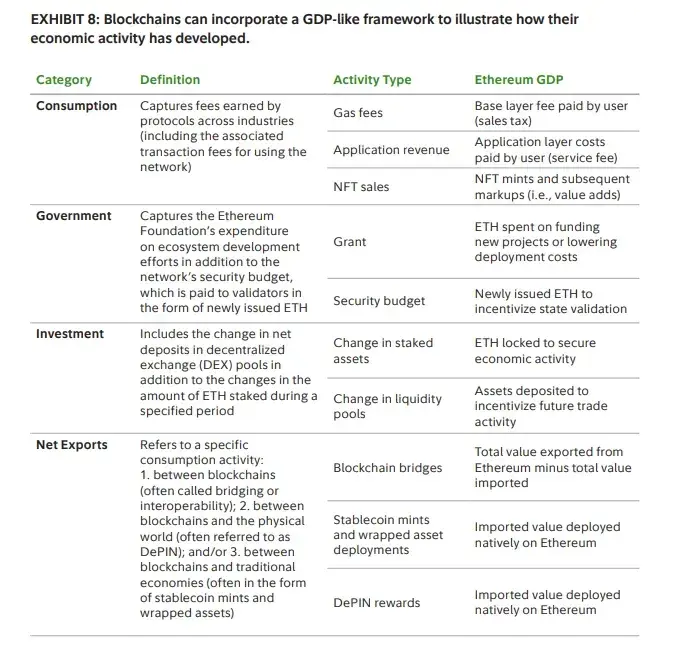

Plasmaのコアな価格戦略は日常利用を最大化しつつ、他の部分で経済的利益を維持することにあります。単純なUSDT間送金は無料で、チェーン上のその他すべての操作には手数料がかかります。「ブロックチェーンGDP」という視点で見ると、Plasmaは意図的に価値捕捉を、各取引ごとの「消費税」(つまり基本的なUSDT送金のガス代)からアプリケーション層の収益へとシフトさせています。DeFi層は「投資」セクションに相当し、流動性と利回り市場の育成を目指しています。純輸出(USDTのクロスチェーンブリッジ入出)は依然として重要ですが、経済の重心は消費手数料からアプリケーションや流動性インフラへのサービス料へと移っています。

▲ source: Fidelity

ユーザーにとって、ゼロ手数料は単なるコスト削減にとどまらず、新たなユースケースを解放します。5ドルを送るのに1ドルの手数料が不要になれば、小額決済が現実的になります。送金は全額着金し、中間業者による控除がありません。商業者はステーブルコイン決済を受け入れ、2~3%の収入を請求書/請求ソフトやカード組織に渡す必要がなくなります。

技術面では、PlasmaはEIP-4337準拠のpaymasterを運用しています。PaymasterはPlasmaチェーン上の公式USDTのtransfer()およびtransferFrom()関数呼び出しのガス代をスポンサーします。Plasma財団はネイティブトークンXPLでこのpaymasterに事前資金を供給し、軽量な検証メカニズムで乱用を防いでいます。

Stable

StableはUSDT決済に最適化されたLayer 1であり、現行インフラの非効率性——予測不可能な手数料、遅い決済時間、複雑すぎるユーザー体験——を解決することを目的としています。

Stableは自らを「USDTのために生まれた」決済専用L1と位置付け、市場戦略として決済サービスプロバイダー(PSP)、商業者、ビジネスインテグレーター、サプライヤー、デジタルバンクと直接パートナーシップを結んでいます。PSPにとっては、Stableが2つの運用課題——変動するガストークンの管理と送金コストの負担——を解消するため、好意的に受け入れられています。多くのPSPが高い技術的ハードルに直面していることから、Stableは現在「サービス工房」モデルで自ら統合作業を行い、将来的にはこれらのモデルをSDKに組み込み、PSPがセルフサービスで統合できるようにする予定です。生産環境レベルの保証を提供するため、「エンタープライズ級ブロックスペース」というサブスクリプションサービスを導入し、VIP取引がブロックのトップに優先的にパッケージされ、最初のブロック内で決済が保証され、ネットワーク混雑時にもコスト予測がよりスムーズに行えるようにしています。

地域戦略としては、USDTの既存利用軌跡に沿って「アジア太平洋優先」を実施し、その後ラテンアメリカやアフリカなど他のUSDT主導地域へ拡大する予定です。

9月29日、Stableは消費者向けアプリ(app.stable.xyz)をリリースしました。ターゲットは新規の非DeFiユーザーです。このアプリは日常ニーズ(P2P送金、商業決済、家賃など)を満たすシンプルなUSDT決済ウォレットとして位置付けられ、即時決済、P2P送金のガス代ゼロ、USDT決済の透明で予測可能な手数料を提供します。現在はウェイティングリスト経由でのみ参加可能です。韓国でのプロモーション活動では、Stable Payがオフラインブースを通じて10万人以上のユーザー登録を直接獲得しました(9月29日時点)。

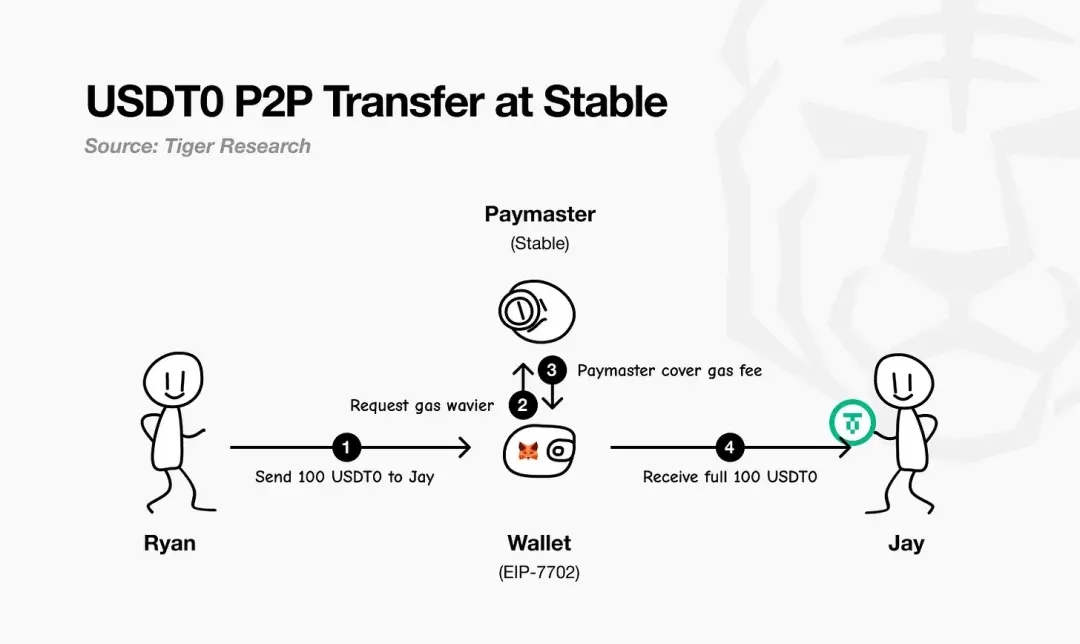

StableはEIP-7702を利用してガス代ゼロのUSDT決済を実現しています。この標準により、ユーザーの既存ウォレットが単一取引内で一時的に「スマートウォレット」となり、カスタムロジックを実行し手数料を決済でき、ガストークンを別途保有する必要がありません——すべての手数料はUSDTで計算・支払われます。

Tiger Researchのフローチャートが示すように、その流れは:支払者が決済を開始し、EIP-7702ウォレットがStableのPaymasterにガス代免除を申請、Paymasterがネットワーク手数料をスポンサー・決済し、最終的に受取人が全額を受け取る——一切の控除なし。実際、ユーザーはUSDTを保有していれば十分です。

▲ source: Tiger Research

ビジネスモデルとして、Stableは当面は市場シェア拡大を優先し、収益は二の次としています。ガス代ゼロのUSDT決済を利用してユーザーを獲得し、決済トラフィックを構築します。長期的には、主に消費者向けアプリ内から収益を得つつ、一部厳選したオンチェーンメカニズムも補完的に活用します。

USDT以外にも、Stableは他のステーブルコインによる大きな機会を見出しています。2025年9月末にPayPal VenturesがStableに投資したことで、取引の一環としてStableはPayPalのステーブルコインPYUSDをネイティブサポートし、その流通を推進、PayPalユーザーが「直接PYUSDで」決済できるようにし、ガス代もPYUSDで支払えるようにします。つまり、PYUSDもStableチェーン上ではガス代ゼロとなり、PSP向けUSDT決済レールの操作性がPYUSDにも拡張されます。

▲ source:

アーキテクチャ解析

Stableのアーキテクチャ設計はコンセンサスレイヤー——StableBFTから始まります。これはCometBFTをベースにカスタマイズされたPoSプロトコルで、高スループット・低レイテンシ・高信頼性を提供します。開発ロードマップは現実的かつ明確で、短期的にはこの成熟したBFTエンジンの最適化、長期的にはDAG(有向非巡回グラフ)ベースの設計への移行でさらなる性能拡張を目指します。

コンセンサスレイヤーの上に、Stable EVMがチェーンのコア機能を開発者の日常業務にシームレスに統合しています。専用のプリコンパイルドコントラクトにより、EVMスマートコントラクトがコアチェーンロジックを安全かつアトミックに呼び出せます。将来的にはStableVM++の導入でさらに性能が向上します。

スループットはデータ処理能力にも依存します。StableDBは状態コミットとデータ永続化を分離することで、ブロック生成後のストレージボトルネックを効果的に解決しています。最後に、高性能RPCレイヤーはモノリシックアーキテクチャを排し、分流パス設計を採用。軽量で専門化されたノードが異なるタイプのリクエストを処理し、リソース競合を回避、ロングテールレイテンシを改善し、チェーンのスループットが大幅に増加してもリアルタイム応答を維持します。

重要なのは、StableがL1でありL2ではないと自ら位置付けている点です。コア理念は、現実世界のビジネスアプリケーションが決済機能をリリースするために上流プロトコルのアップデートを待つべきではないということです。バリデータネットワーク、コンセンサス戦略、実行レイヤー、データレイヤー、RPCレイヤーまでフルスタックでコントロールすることで、決済シナリオに必要なコア保証を優先的に確保しつつ、EVM互換性を維持し、開発者が既存コードを容易に移行できるようにしています。その最終成果が、EVM互換でありながら決済に完全最適化されたLayer 1ブロックチェーンです。

Arc

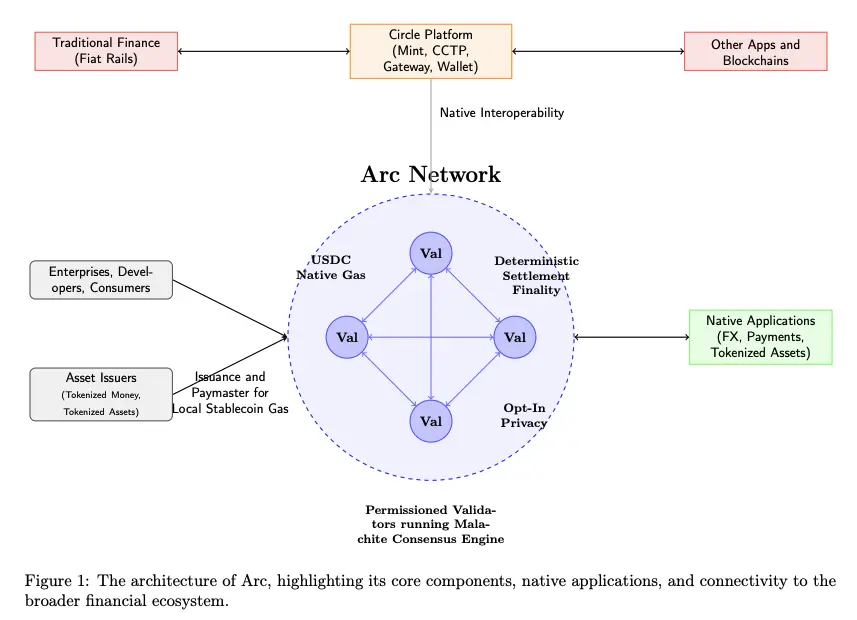

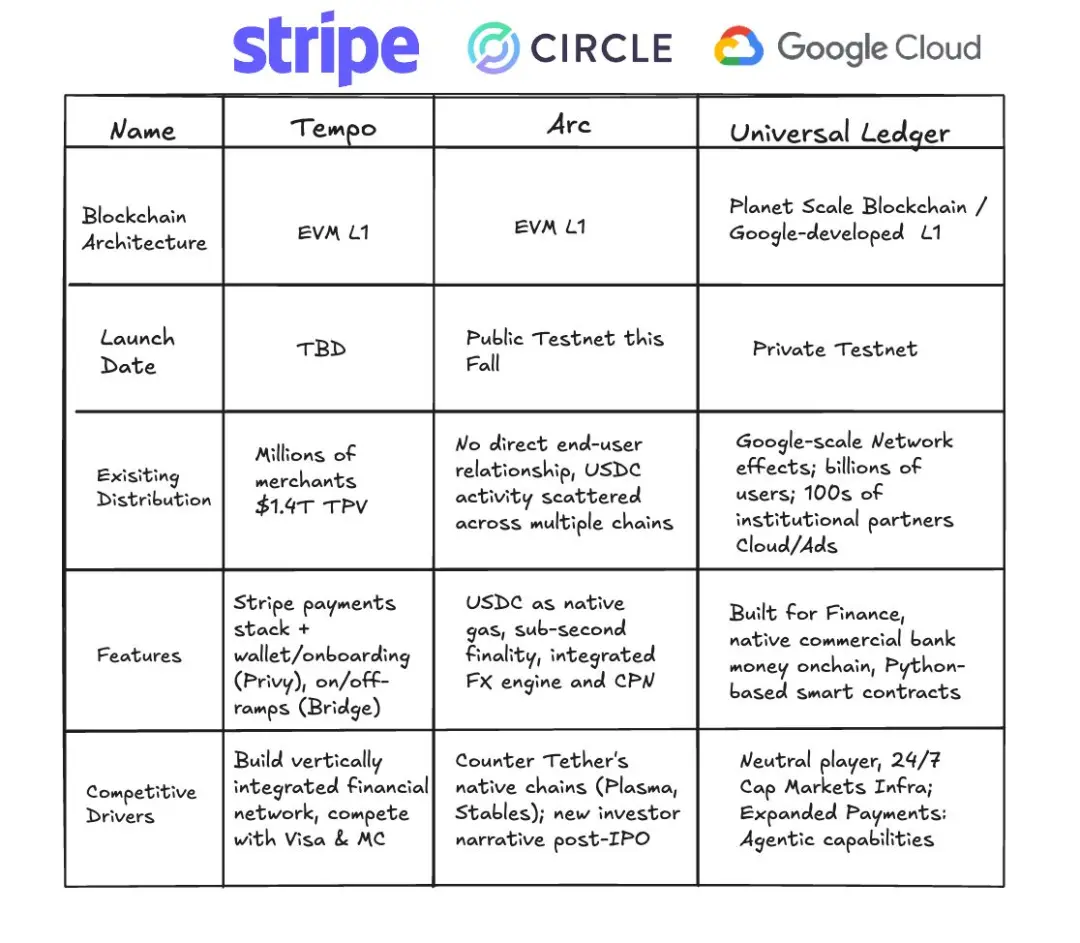

2025年8月12日、Circleはステーブルコインと決済に特化したLayer 1ブロックチェーン——Arcを発表し、数週間以内にプライベートテストネットに入り、2025年秋にパブリックテストネットを開始、2026年にメインネットテスト版のローンチを目指すとしました。

Arcのコア特徴は、許可型バリデータ集合(Malachite BFTコンセンサスエンジンを運用)による確定的なファイナリティ、ネイティブガス代のUSDC支払い、オプションのプライバシーレイヤーの提供です。

▲ source: Arc Litepaper

ArcはCircleの全エコシステムプラットフォーム——Mint、CCTP、Gateway、Wallet——に直接統合されており、Arc、従来の法定通貨決済レール、他のブロックチェーン間で価値がシームレスに流通します。企業、開発者、消費者はArc上のアプリで取引(決済、為替、資産トークン化など)を行い、資産発行者はArc上で資産を鋳造し、Paymasterとしてユーザーのガス代をスポンサーできます。

ArcはMalachiteというコンセンサスエンジンを使用し、許可型のProof-of-Authorityメカニズムを採用、バリデータノードは既知の権威機関が担当します。

▲ source: Circle

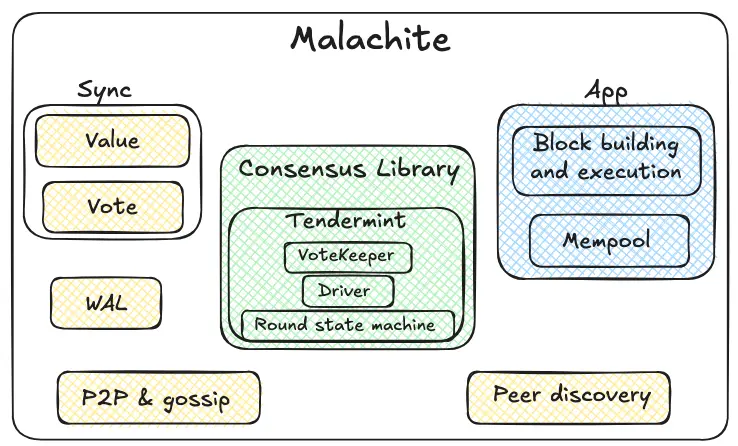

Malachiteはビザンチン耐障害コンセンサスエンジンであり、アプリケーションはこのエンジンを組み込むことで、多数の独立ノード間で強い一貫性プロトコルとファイナリティを実現できます。

緑色で示されたコンセンサスライブラリがMalachiteのコアです。内部のラウンドステートマシンはTendermint式のラウンドメカニズム(提案→予備投票→予備コミット→コミット)を採用。投票ガーディアンが投票を集約し法定票数を追跡します。ドライバーが時間経過とともにこれらのラウンドを調整し、一部ノードが遅延・障害時でもプロトコルが継続的に意思決定できるようにします。このコンセンサスライブラリは意図的に汎用性を持たせて設計されており、「数値」を抽象的に扱うことで、さまざまなタイプのアプリケーションが接続できます。

コアモジュールの外側には、黄色で示された信頼性およびネットワーク基盤コンポーネントがあります。P2Pおよびゴシッププロトコルがノード間で提案と投票を伝送し、ノード発見メカニズムが接続の確立と維持を担当します。プリライトログはローカルに重要イベントを永続化し、ノードがクラッシュ・再起動しても安全性を維持します。同期メカニズムは値同期と投票同期の2経路を備え、遅延ノードは最終確定済みの出力結果(数値)取得や、進行中の意思決定に必要な中間投票の補完でデータ同期を実現します。

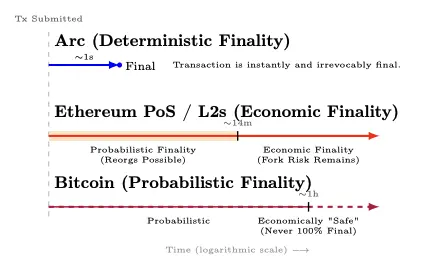

Arcは約1秒の確定的ファイナリティを提供します——2/3以上のバリデータが確認を完了すると、取引は即座に不可逆的に最終確定(リオーグリスクなし)となります。イーサリアムのPoSおよびそのL2ソリューションは約12分後に経済的ファイナリティに到達し、初期の確率的段階を経て「経済的最終」状態に移行します。ビットコインは確率的ファイナリティで、時間経過とともに確認数が増え、約1時間後に「経済的安全」状態に達しますが、数学的には100%のファイナリティは永遠に実現できません。

▲ source: Arc Litepaper

▲ source: Arc Litepaper

▲ source: Arc Litepaper

Malachiteコンセンサスエンジンのアップグレード計画には、マルチプロポーザー機構のサポート(スループット約10倍向上見込み)、およびオプションの低耐障害構成(レイテンシ約30%削減見込み)が含まれています。

同時に、Arcはコンプライアンス決済向けのオプションの秘密転送機能を導入しました。取引金額は非公開となり、アドレスは可視のまま、認可者は選択的開示の「ビューキー」で取引数値を取得できます。目標は「監査可能なプライバシー保護」の実現であり、オンチェーンの秘密性が必要でありながら、コンプライアンス、報告義務、紛争解決メカニズムを犠牲にしない銀行や企業に適しています。

Arcの設計選択は、機関投資家が必要とする予測可能性とCircleテックスタックとの深い統合に焦点を当てていますが、これらの利点には相応のトレードオフが伴います。許可制PoA型バリデータ集合はガバナンスと審査権を既知の機関に集中させ、BFTシステムはネットワーク分断やバリデータ障害時に分岐せず停止する傾向があります。批判者は、Arcは銀行向けのウォールドガーデンやコンソーシアムチェーンに近く、信頼性のある中立的なパブリックネットワークとは言えないと指摘しています。

しかし、このトレードオフは企業ニーズにとって明確かつ合理的です。銀行、決済サービスプロバイダー、フィンテック企業は、極端な分散性やパーミッションレス性よりも、確定的な最終結果と監査可能性を重視します。長期的には、Circleは許可付きPoSへの移行を示唆しており、スラッシングやローテーションルールの下で適格ステーカーに参加を開放する予定です。

USDCをネイティブ燃料通貨とし、機関投資家向けのクォート/FXエンジンを備え、サブセカンドの確定的ファイナリティを持ち、オプションのプライバシー機能をサポートし、Circleのフルスタック製品と深く統合されたArcは、企業が本当に必要とする基盤能力を完全な決済レールとしてパッケージ化しています。

Stablecoin Rail Wars

Plasma、Stable、Arcは単なる競争の3者ではなく、同じビジョン——ドルを情報のように自由に流通させる——に向かう異なる道です。全体を俯瞰すると、真の競争の焦点が浮かび上がります:発行者陣営(USDT対USDC)、既存チェーンの流通の堀、そして企業市場の期待を再構築する許可型レールです。

発行者陣営:USDT対USDC

私たちはパブリックチェーン間の競争と発行者間の競争、2つのレースを同時に目撃しています。PlasmaとStableは明らかにUSDT優先であり、ArcはCircle(USDC発行者)に属します。PayPal VenturesがStableに投資したことで、さらに多くの発行者が参入し、それぞれが流通チャネルを争っています。この過程で、発行者はこれらのステーブルコインパブリックチェーンの市場参入戦略、ターゲット地域、エコシステム内の役割、全体的な発展方向を形作ることになります。

PlasmaとStableは異なる市場戦略や初期ターゲット地域を選択しているかもしれませんが、最終的なアンカーはUSDTがすでに支配的な市場であるべきです。

TetherのUSDTは新興市場の多くでより強力な存在感を持ち、CircleのUSDCはヨーロッパや北米でより普及しています。なお、この調査はEVMチェーン(Ethereum、BNB Chain、Optimism、Arbitrum、Base、Linea)のみを対象としており、USDTの利用量が非常に多いTronネットワークは含まれていません。そのため、現実世界でのUSDTの実際の足跡は過小評価されている可能性があります。

▲ source: Decrypting Crypto: How to Estimate International Stablecoin Flows

地域的な焦点の違いに加え、発行者の戦略的選択も自らのエコシステム内での役割を再構築し、ステーブルコインパブリックチェーンの優先事項にも影響を与えています。歴史的に、Circleはより垂直統合されたテックスタック(ウォレット、決済、クロスチェーン)を構築し、Tetherは発行/流動性に重点を置き、より多くをエコパートナーに依存してきました。この分化は現在、USDTに特化したパブリックチェーン(StableやPlasmaなど)がより多くのバリューチェーンセグメントを自ら構築できる余地を生み出しています。同時に、多チェーン展開のため、USDT0の設計はUSDTの流動性統一を目指しています。

一方、Circleのエコシステム構築は慎重かつ積み上げ型です。USDCの発行とガバナンスから始まり、Centreの解散とプログラム可能なウォレットの導入でコントロールを取り戻しました。次にCCTPを導入し、クロスチェーンブリッジ依存からネイティブなバーン・ミント転送方式へと移行し、クロスチェーンのUSDC流動性を統一しました。Circle Payments Networkの立ち上げにより、オンチェーンの価値とオフチェーンのビジネスを接続。Arcはこの戦略の最新の一手です。これらのコアを補完するのが、発行者・開発者向けサービス——Mint、Contracts、Gateway、Paymaster(USDC建てガス代)——であり、サードパーティへの依存を減らし、製品と流通のフィードバックループを強化しています。

▲ source: Circle

既存パブリックチェーンの対応戦略

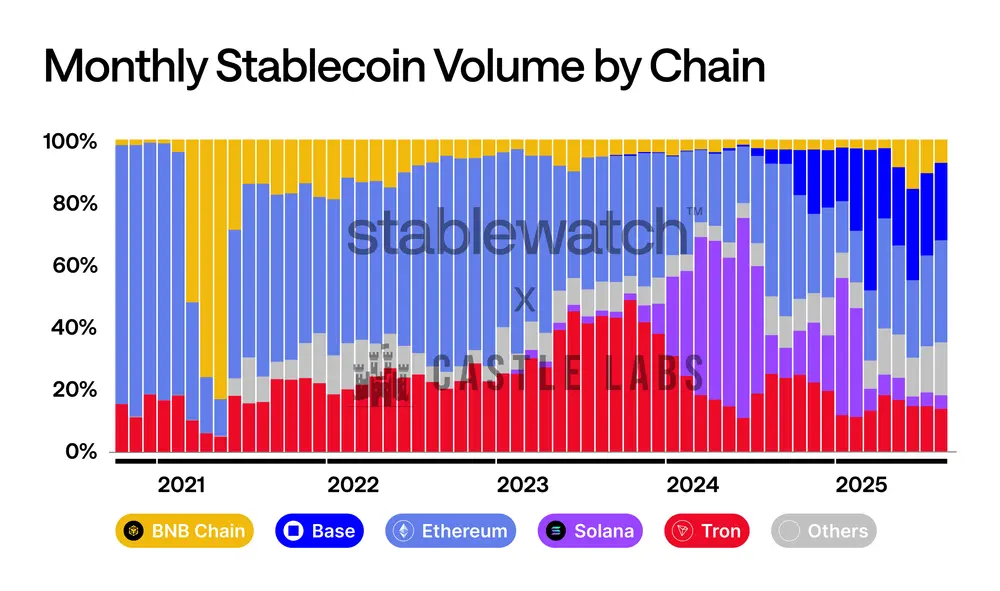

ステーブルコイン取引量の競争は常に激しいものです。市場構造のダイナミックな変化は明らかです。初期はEthereumが主導し、その後Tronが急成長、2024年にはSolanaが急浮上、最近ではBaseチェーンも勢いを増しています。どのチェーンも長期的にトップの座を維持できていません——最も深い堀ですら月ごとのシェア争いに直面します。ステーブルコイン特化型パブリックチェーンの参入で競争はさらに激化しますが、既存の大手も簡単にはシェアを譲りません。今後は手数料、ファイナリティ、ウォレットUX、法定通貨交換チャネル統合などで積極的な戦略が取られるでしょう。

▲ source: Stablewatch

主要パブリックチェーンはすでに行動を開始しています:

-

BNB Chainは2024年第3四半期末に「ゼロ手数料フェスティバル」を開始し、複数のウォレット、CEX、ブリッジと提携して、ユーザーのUSDTおよびUSDC送金手数料を全面的に免除。このキャンペーンは2025年8月31日まで延長されました。

-

Tronも同様の方向性で、ガバナンス機関がネットワーク「エネルギー」単価の引き下げを承認し、2024年第4四半期には「ガス代ゼロ」ステーブルコイン送金ソリューションを導入予定。低コスト決済レイヤーとしての地位をさらに強化します。

-

TONはTelegramインターフェースを通じて複雑さを完全に隠蔽。ユーザーが連絡先にUSDTを送金する際は「ゼロ手数料」となり(実際のコストはTelegramウォレットがクローズドループ内で負担または吸収)、オープンパブリックチェーンへの出金時のみ通常のネットワーク手数料が発生します。

-

Ethereum L2のストーリーは短期的なプロモーションではなく構造的アップグレードです。Dencunアップグレードで導入されたBlobスペースにより、Rollupのデータ可用性コストが大幅に削減され、節約された手数料がユーザーに還元可能となりました。2024年3月以降、主要L2の手数料は大幅に低下しています。

Permissioned Rails

パブリックチェーンと並行して、銀行、市場インフラ、大企業向けの許可型台帳の分野も加速しています。

最も注目される新メンバーはGoogle Cloud Universal Ledger——許可制Layer 1です。Googleはその用途をホールセール決済と資産トークン化に置いています。公開情報は限られていますが、責任者はこれを中立的な銀行グレードのチェーンと位置付け、CMEグループが初期統合テストを完了しています。GCULは非EVMチェーンで、Googleが独自開発しGoogle Cloudインフラ上で稼働、Pythonスマートコントラクトを使用します。パブリックチェーンとは異なり、Googleおよび規制されたノードへの信頼を前提としたモデルです。

▲ source:

GCULが単一のクラウドホスト型レールであるとすれば、Canton Networkは「ネットワークのネットワーク」モデルを採用しています。Digital AssetのDamlスマートコントラクトスタックを中心に構築され、独立ガバナンスのアプリケーションを接続し、資産、データ、キャッシュを異なる領域間で同期、きめ細かなプライバシーとコンプライアンス制御を実現します。参加者リストには多くの銀行、取引所、市場運営者が含まれます。

HSBC Orion(HSBCデジタル債券プラットフォーム)は2023年から稼働しており、欧州投資銀行初のポンド建てデジタル債券を担当——ルクセンブルクDLTフレームワーク下で、プライベートチェーンとパブリックチェーンの組み合わせで5000万ポンドを発行しました。

決済分野では、JPM Coinは2020年から機関投資家向けに価値移転サービスを提供し、JPMorgan運営のレール上でプログラム可能な日中キャッシュフローをサポート。2024年末には同社のブロックチェーン・トークン化製品群をKinexysに再編しました。

これらの取り組みに一貫するコアは実用主義です。規制のガードレールと明確なガバナンス構造を維持しつつ、パブリックチェーン設計のエッセンスを取り入れています。クラウドサービス(GCUL)、相互運用プロトコル(Canton)、プロダクト化発行プラットフォーム(Orion)、銀行運営の決済レール(JPM Coin/Kinexys)を通じて、許可型台帳は機関レベルのコントロール下で、より速く監査可能な決済を実現するという同じ約束に収束しています。

結論

ステーブルコインは暗号資産のニッチから決済ネットワーク規模への門戸を越え、その経済的インパクトは深遠です。1ドルの移動コストがゼロに近づくと、資金移動で手数料を取る利益余地は消滅します。市場の利益センターは、ステーブルコイン移動を取り巻く付加価値へとシフトします。

ステーブルコイン発行者とパブリックチェーンの関係は、誰が準備金利回りを獲得するかという経済的綱引きへと進化しつつあります。HyperliquidのUSDH事例で見たように、そのステーブルコイン預金は年間約2億ドルの国債利回りを生み出し、この収益はCircleに流れ、自エコシステムには還元されません。USDHを発行し、Native Marketsの50/50分配モデル(半分は援助ファンドでHYPEトークンを買い戻し、半分はエコ成長に使用)を採用することで、Hyperliquidはこの収益を「内部化」しました。これは「ステーブルコインパブリックチェーン」を超えたもう一つの方向性——既存ネットワークが自らのステーブルコインを発行して価値を捕捉する——かもしれません。持続可能なモデルは、発行者とパブリックチェーンが経済的利益を共有するエコシステムとなるでしょう。

今後、監査可能なプライバシー決済が給与支払い、財務管理、クロスボーダー資金フローの標準装備となっていきます——これは「完全匿名のプライバシーチェーン」を構築するのではなく、取引金額を隠しつつ、取引相手アドレスは可視かつ監査可能にすることで実現します。Stable、Plasma、Arcはいずれもこのモデルを採用し、企業にフレンドリーなプライバシー保護と選択的開示機能、コンプライアンスインターフェース、予測可能な決済体験を提供し、「秘密が必要な時は隠し、透明性が必要な時は確認可能」となります。

今後、ステーブルコイン/決済パブリックチェーンは企業ニーズに特化した機能をさらに多く打ち出すでしょう。Stableの「保証付きブロックスペース」はその典型例で、これは予約容量のチャネルであり、給与、財務、クロスボーダー決済がトラフィックピーク時でも安定した遅延とコストで決済できることを保証します。これはクラウドサービスのリザーブドインスタンスのようなもので、オンチェーン決済に適用されます。

次世代のステーブルコイン/決済パブリックチェーンの登場により、アプリケーションにはより多くの機会が開かれます。Plasma上でのDeFiの強い勢い、Stable PayやPlasma Oneのような消費者向けフロントエンドもすでに見られますが、より大きな波はこれからです。デジタルバンクや決済アプリ、スマートエージェントウォレット、QRコード決済ツール、オンチェーンクレジット、リスク階層化、新しい利回り型ステーブルコインとそれを取り巻く金融商品などが登場するでしょう。

ドルが情報のように自由に流通する時代が、まさに到来しつつあります。