Glassnode:10万ドル防衛戦が再開 - Bitcoinは反発するのか、それとも下落を続けるのか?

市場は緩やかな弱気相場に入った可能性があります。

Original Article Title: Defending $100k

Original Article Authors: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Original Article Translation: Luffy, Foresight News

要約

· Bitcoinは短期保有者のコスト基準(約112.5kドル)を下回り、需要の弱体化を確認し、前回の強気相場フェーズの終了を正式に示しました。現在の価格は100kドル付近で推移しており、史上最高値(ATH)から約21%下落しています。

· Bitcoin供給量の約71%は依然として利益状態にあり、中期的な調整の特徴と一致しています。3.1%の相対未実現損失率は、現在が深い投げ売りではなく、穏やかな弱気相場フェーズであることを示しています。

· 7月以降、長期保有者が保有するBitcoinの供給量は30万枚減少しており、価格下落にもかかわらず売り圧力が続いていることを示しています。これは今サイクル初期の「ラリーで売る」パターンとは異なります。

· 米国Bitcoin現物ETFでは継続的な流出(1日あたり1.5億ドルから7億ドル)が見られ、主要取引所のCumulative Volume Delta(CVD)は持続的な売り圧力を示しており、オーガニックな取引需要の減少を示唆しています。

· パーペチュアル契約市場の方向性オープンインタレストプレミアムは、4月の月平均3.38億ドルから1.18億ドルへと減少し、トレーダーがレバレッジロングポジションを解消していることを示唆しています。

· 100kドルの権利行使価格を持つプットオプションの需要は依然として強く、プレミアムも上昇しており、トレーダーは押し目買いよりもリスクヘッジを重視していることが分かります。短期インプライドボラティリティは価格変動に敏感ですが、10月の急騰以降は安定しています。

· 全体として、市場は脆弱な均衡状態にあります:需要は弱く、損失は管理可能で、警戒感が強いです。持続的な反発を実現するには、資金流入を再び呼び込み、112k~113kドルのレンジを取り戻す必要があります。

オンチェーンインサイト

先週のレポート発表後、Bitcoinは短期保有者コスト基準の回復を何度か試みたものの失敗し、心理的な100kドルの水準を下回りました。この下落は需要モメンタムの弱体化、長期投資家による継続的な売り圧力を確認し、市場が明確に強気フェーズから離脱したことを示しました。

本記事では、オンチェーンの価格モデルや支出ベースの指標を通じて市場構造の弱さを評価し、さらに現物・パーペチュアル契約・オプション市場データを組み合わせて、来週に向けた市場センチメントとリスクポジショニングを測定します。

下方サポートのテスト

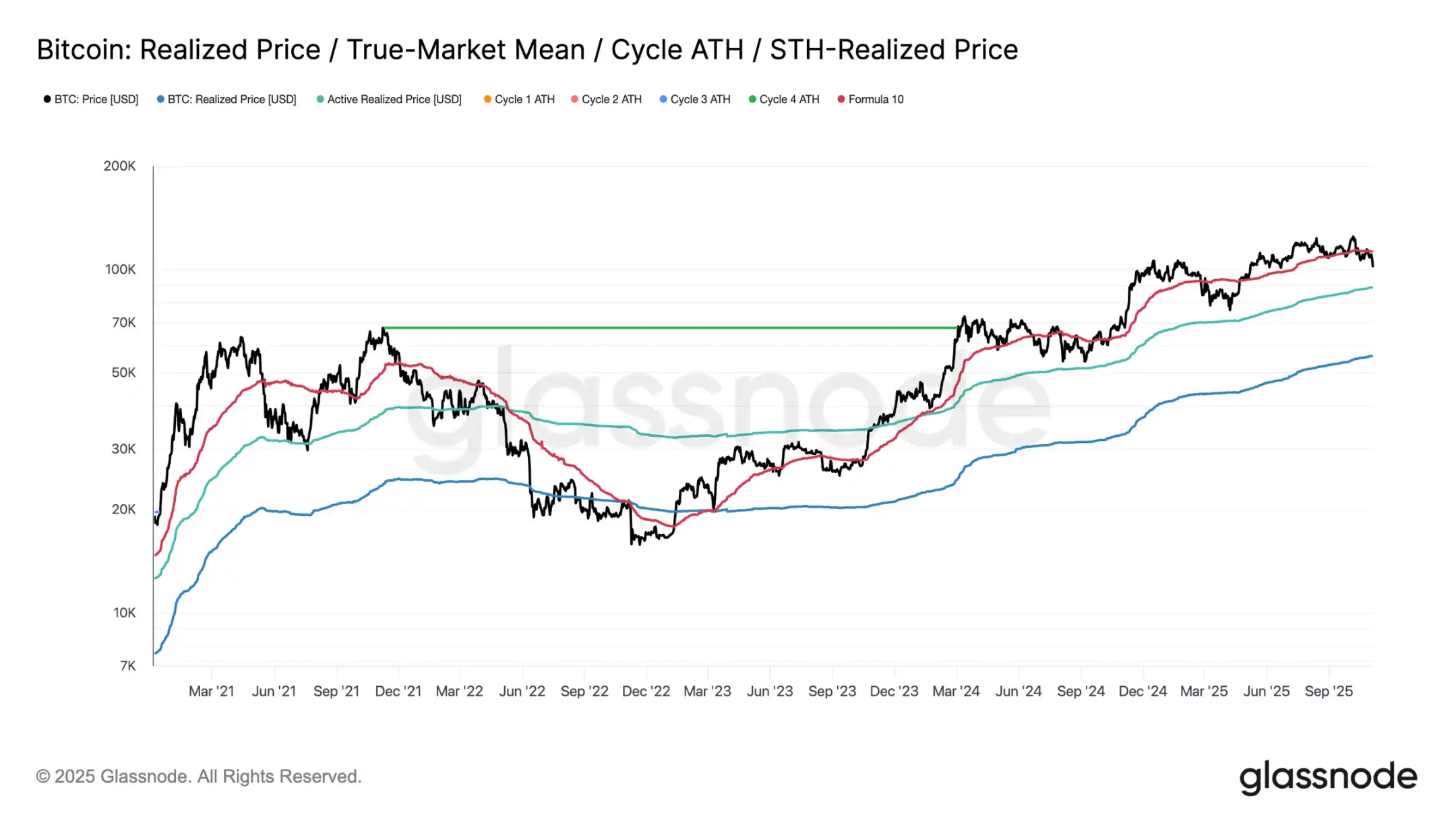

10月10日の市場急落以降、Bitcoinは短期保有者コスト基準を上回るのに苦戦し、最終的に約100,000ドルまで急落しました。これは重要な112,500ドルの水準から約11%下回っています。

過去のデータを見ると、価格がこの水準から大きくディスカウントされると、さらに低い構造的サポート水準へのリトレースの可能性が高まります。例えば、現在のアクティブ投資家実現価格は約88,500ドルです。この指標は、休眠トークンを除いたアクティブな流通供給のコスト基準を動的に追跡し、過去の長期調整フェーズで重要な参考指標となってきました。

岐路に立つ

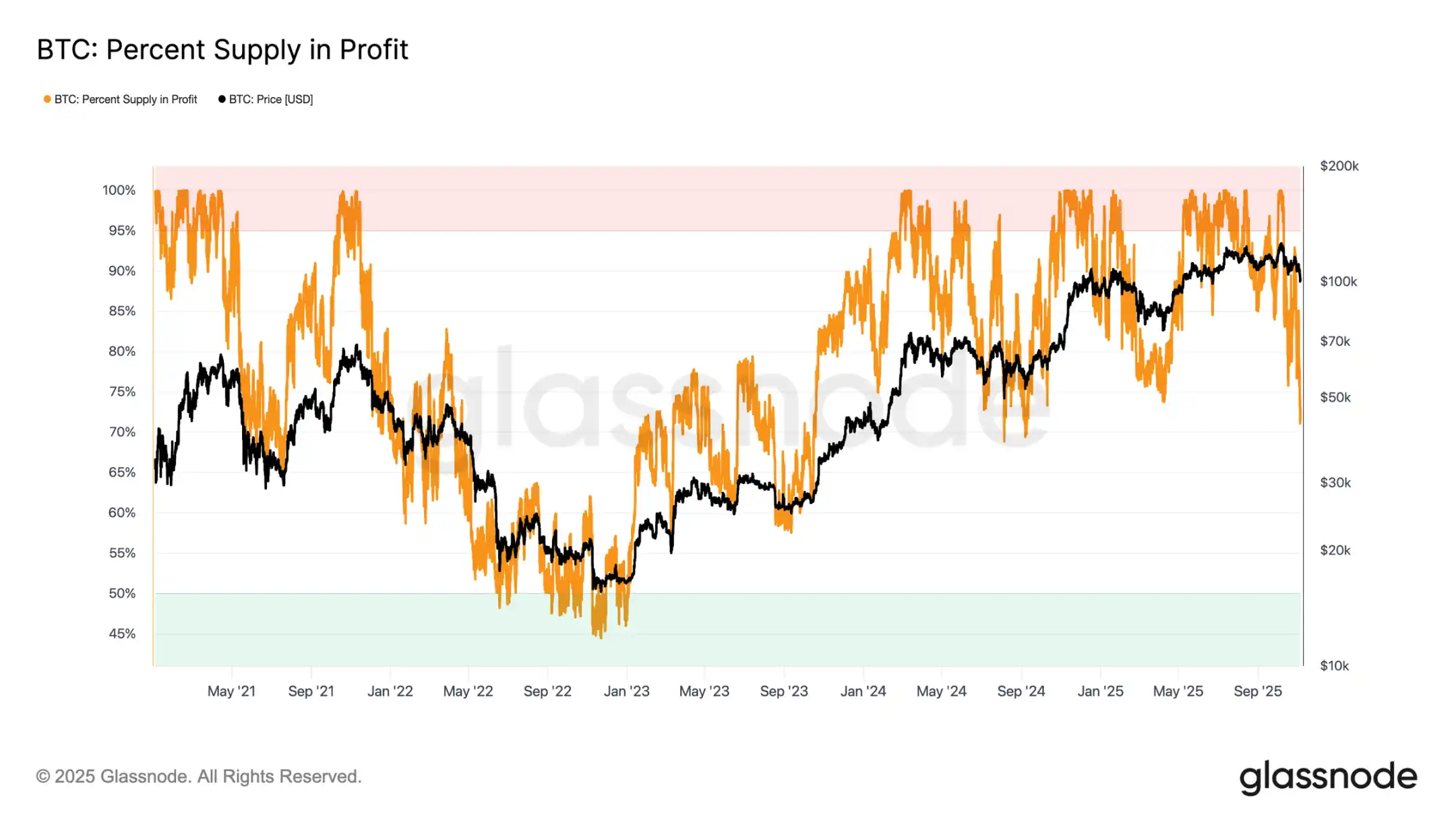

さらに分析すると、今回の調整で形成された構造は2024年6月と2025年2月に類似しています。これら2つの期間では、Bitcoinは「反発」か「深いリトレース」かの重要な岐路に立っていました。現在の100,000ドル付近では、供給量の約71%が依然として利益状態にあり、市場は典型的な70%~90%利益供給均衡レンジに位置し、中期的な減速を示しています。

このフェーズでは、短期保有者コスト基準への一時的な調整反発が見られることが多いですが、持続的な回復には長期的な調整と新たな需要流入が必要です。逆に、さらなる弱体化で損失を抱える保有者が増えると、市場は現在の穏やかな下落から深い弱気相場フェーズへ移行する可能性があります。歴史的に、このフェーズは投げ売りと長期的な再蓄積が特徴です。

許容範囲の損失

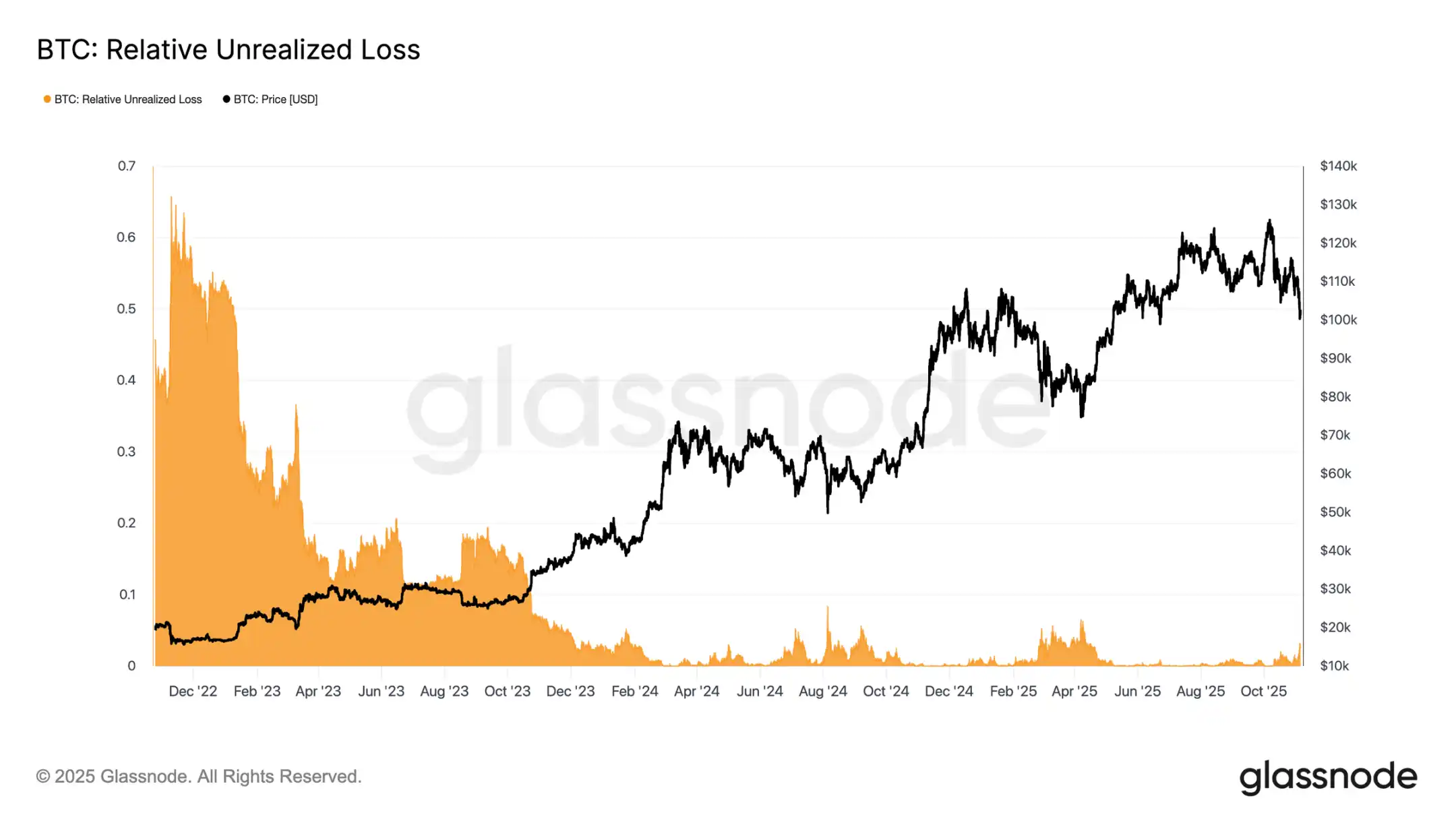

今回の下落の性質をさらに区別するために、相対未実現損失率を見ることができます。この指標は、米ドルベースの総未実現損失が時価総額に占める割合を測定します。2022~2023年の弱気相場での極端な損失水準と比較すると、現在の3.1%の未実現損失率は穏やかな市場圧力を示しており、2024年第3・第4四半期や2025年第2四半期の中期調整と同様、いずれも5%未満にとどまっています。

未実現損失率がこの範囲内にとどまる限り、市場は「穏やかな弱気相場」と分類でき、パニック売りではなく秩序ある再評価が特徴です。しかし、下落が激化しこの比率が10%を超えると、広範な投げ売りが引き起こされ、より深刻な弱気相場環境を示唆します。

長期保有者の継続的な売却

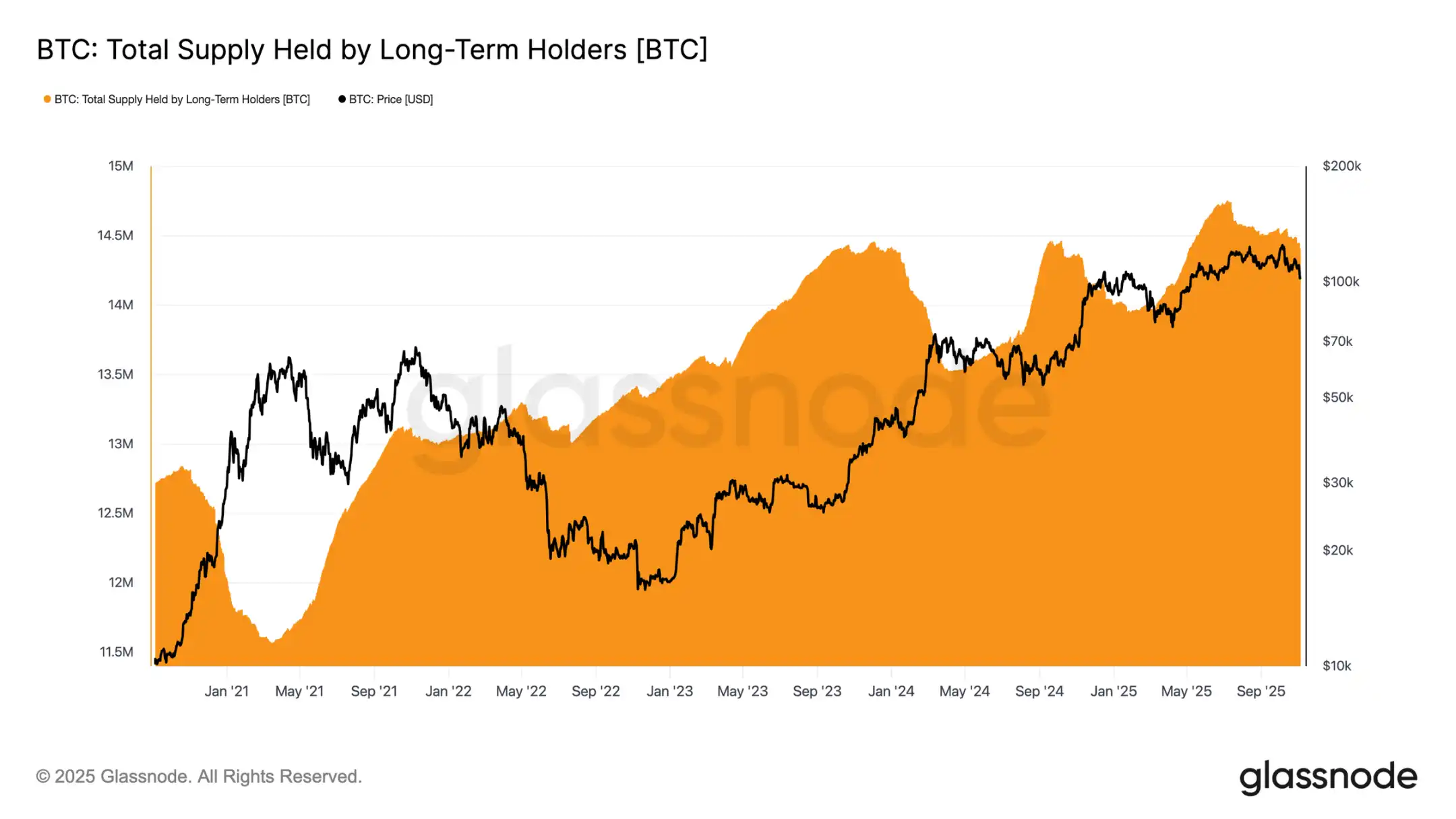

損失水準が比較的管理可能で、史上最高値126,000ドルからの下落も21%にとどまっているにもかかわらず、市場は長期保有者(LTH)からの穏やかだが持続的な売り圧力に直面しています。この傾向は2025年7月以降徐々に現れ始め、10月初旬の新たな史上最高値到達でもこのパターンは変わらず、多くの投資家を驚かせました。

この期間中、長期保有者が保有するBitcoinは約30万枚減少(1,470万枚から1,440万枚へ)しました。今サイクル初期の「天井で売る」売却波とは異なり、今回は「押し目で売る」選択をしており、価格調整と持続的な下落局面で保有量を減らしています。この行動変化は、経験豊富な投資家の疲弊感と自信の低下を示しています。

オンチェーンインサイト

弾薬切れ:機関投資家需要の冷却

機関投資家の需要に目を向けると、過去2週間で米国Bitcoin現物ETFへの資金流入が大幅に減速し、1日あたり1.5億ドルから7億ドルの純流出が続いています。これは、9月から10月初旬にかけての強い流入とは対照的で、当時は価格を下支えしていました。

最近の傾向は、機関投資家の資金配分がより慎重になり、利益確定や新規ポジション開設意欲の低下がETF全体の買い圧力を押し下げていることを示しています。この冷却した動きは、全体的な価格の弱さと密接に関連しており、数カ月にわたる蓄積後の買い手の自信低下を浮き彫りにしています。

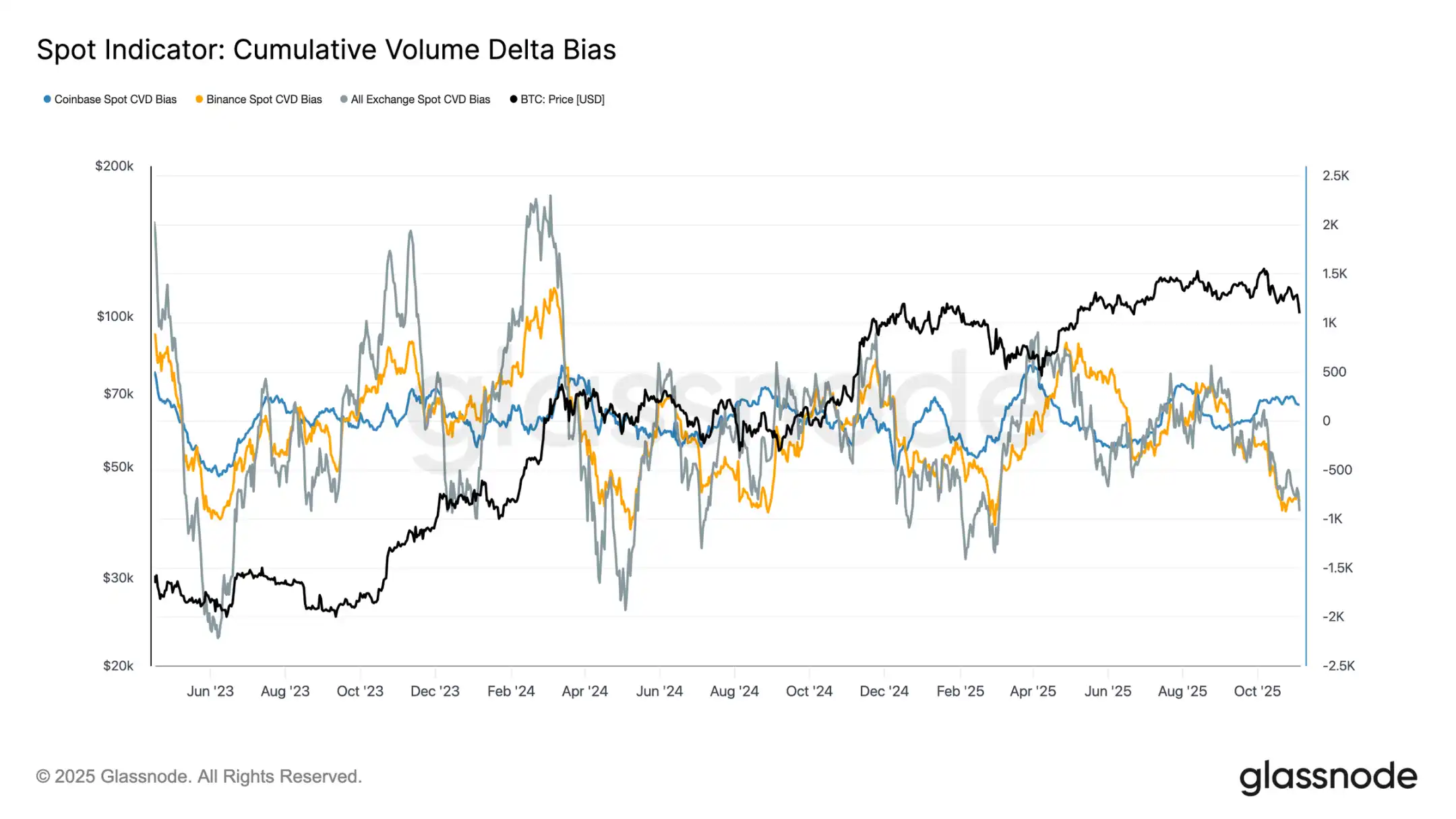

バイアス顕在化:現物需要の弱さ

過去1カ月間、現物市場の活動は引き続き減少し、主要取引所のCVD(累積出来高デルタ)は下落傾向を示しています。Binanceと全体の現物CVDはいずれもマイナス(それぞれ-822 BTC、-917 BTC)となり、持続的な売り圧力と積極的な買い意欲の限定を示しています。Coinbaseは比較的中立で、CVDは+170 BTCとなっており、買い手の吸収の明確な兆候は見られません。

現物需要の悪化はETF流入の減速と一致しており、個人投資家の信頼感の低下を示しています。これらのシグナルは市場の冷却を強化しており、買い意欲の減退と反発局面での迅速な利益確定が見られます。

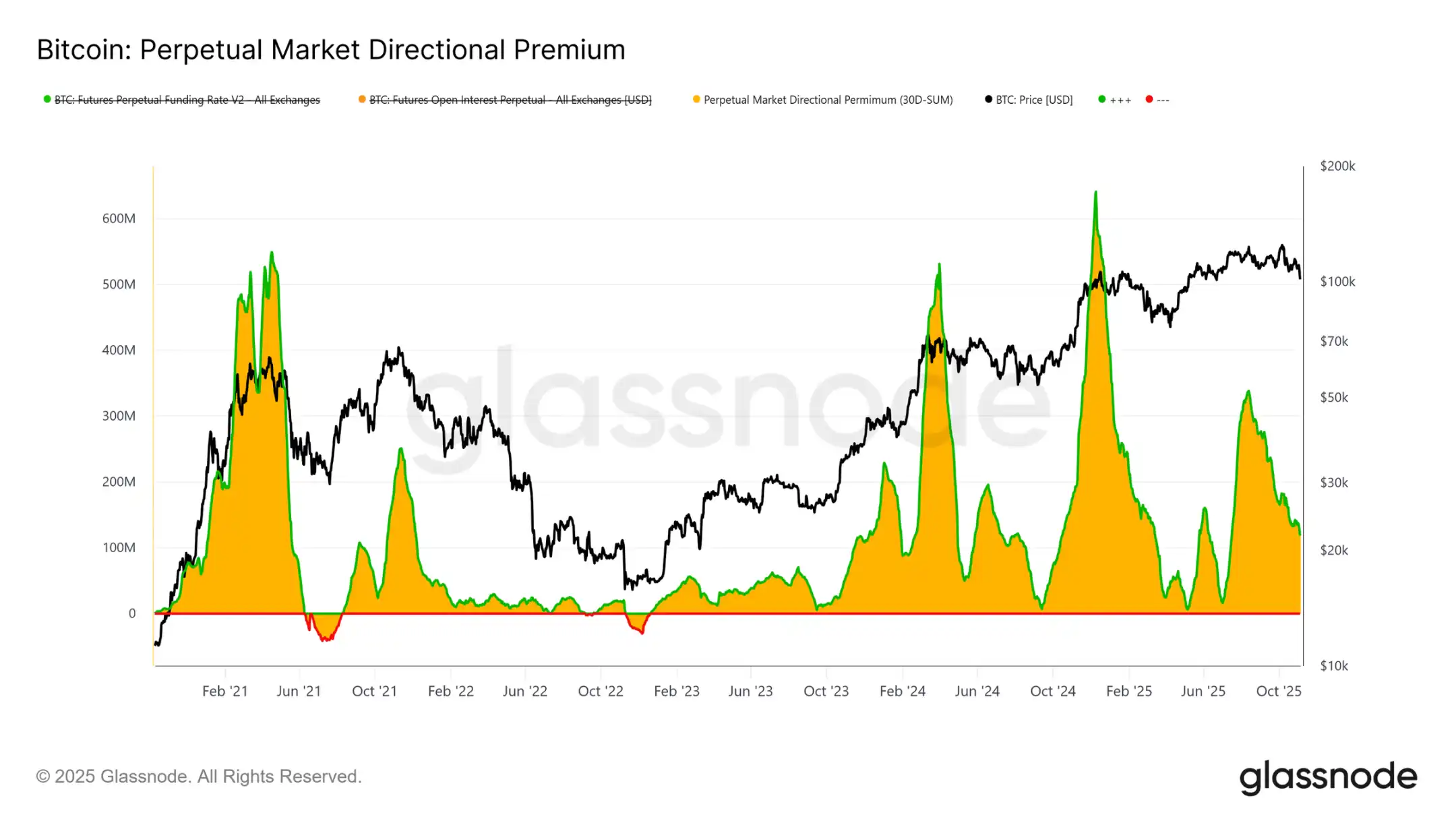

関心の減退:デリバティブ市場のレバレッジ解消

デリバティブ市場では、パーペチュアル先物市場の方向性プレミアム(ロングトレーダーがポジション維持のために支払うコスト)は、4月の月間ピーク3.38億ドルから約1.18億ドルへと大幅に減少しました。この顕著な減少は、投機的ポジションの大規模な解消を示し、リスク志向の明確な冷却を表しています。

今年前半の高水準なポジティブファンディングレートが続いた後、この指標の着実な低下は、トレーダーが方向性レバレッジを減らし、積極的なロングよりも中立的な姿勢を好んでいることを示しています。この変化は、全体的な現物需要やETF流入の低調さと一致しており、パーペチュアル先物市場が楽観的なバイアスからより慎重でリスク回避的な姿勢へと移行したことを浮き彫りにしています。

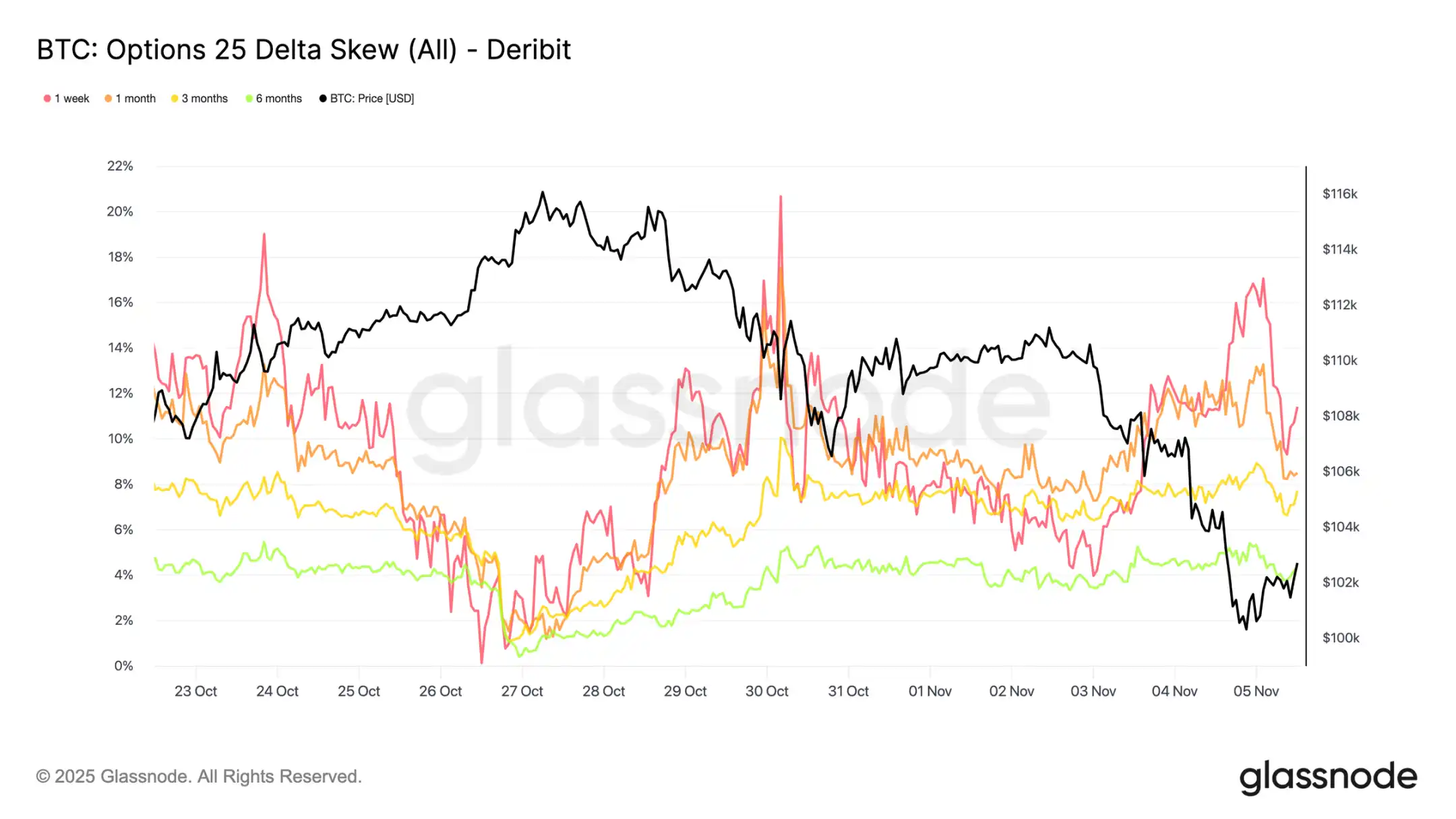

防御姿勢:オプション市場のディフェンシブトーン

Bitcoinが100,000ドルの心理的水準付近で推移する中、オプションスキュー指標は予想通りプットオプションへの強い需要を示しています。データによると、オプション市場は反転や「押し目買い」ではなく、さらなる下落リスクに備えて高いプレミアムを支払ってヘッジしています。主要サポート水準でのプットオプション価格は高騰しており、トレーダーはポジション積み増しよりもリスク保護に注力しています。つまり、市場はヘッジしており、底値拾いはしていません。

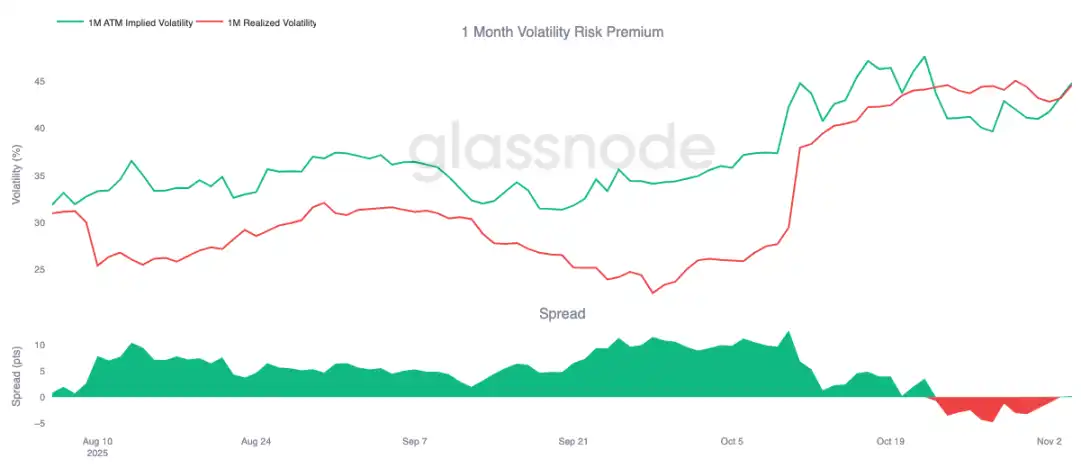

リスクプレミアムの再浮上

10日連続でマイナス値が続いた後、1カ月インプライドボラティリティリスクプレミアムはわずかにプラスに転じました。予想通り、このプレミアムは平均回帰を示しており、ガンマセラーにとって厳しい期間の後、インプライドボラティリティが再評価され上昇しています。

この変化は、依然として慎重なセンチメントが市場を支配していることを反映しています。トレーダーは保護のためにプレミアムを支払う意欲があり、マーケットメイカーは相殺ポジションを取ることができます。注目すべきは、Bitcoinが100,000ドルまで下落した際、防御的ポジションの再構築とともにインプライドボラティリティが上昇した点です。

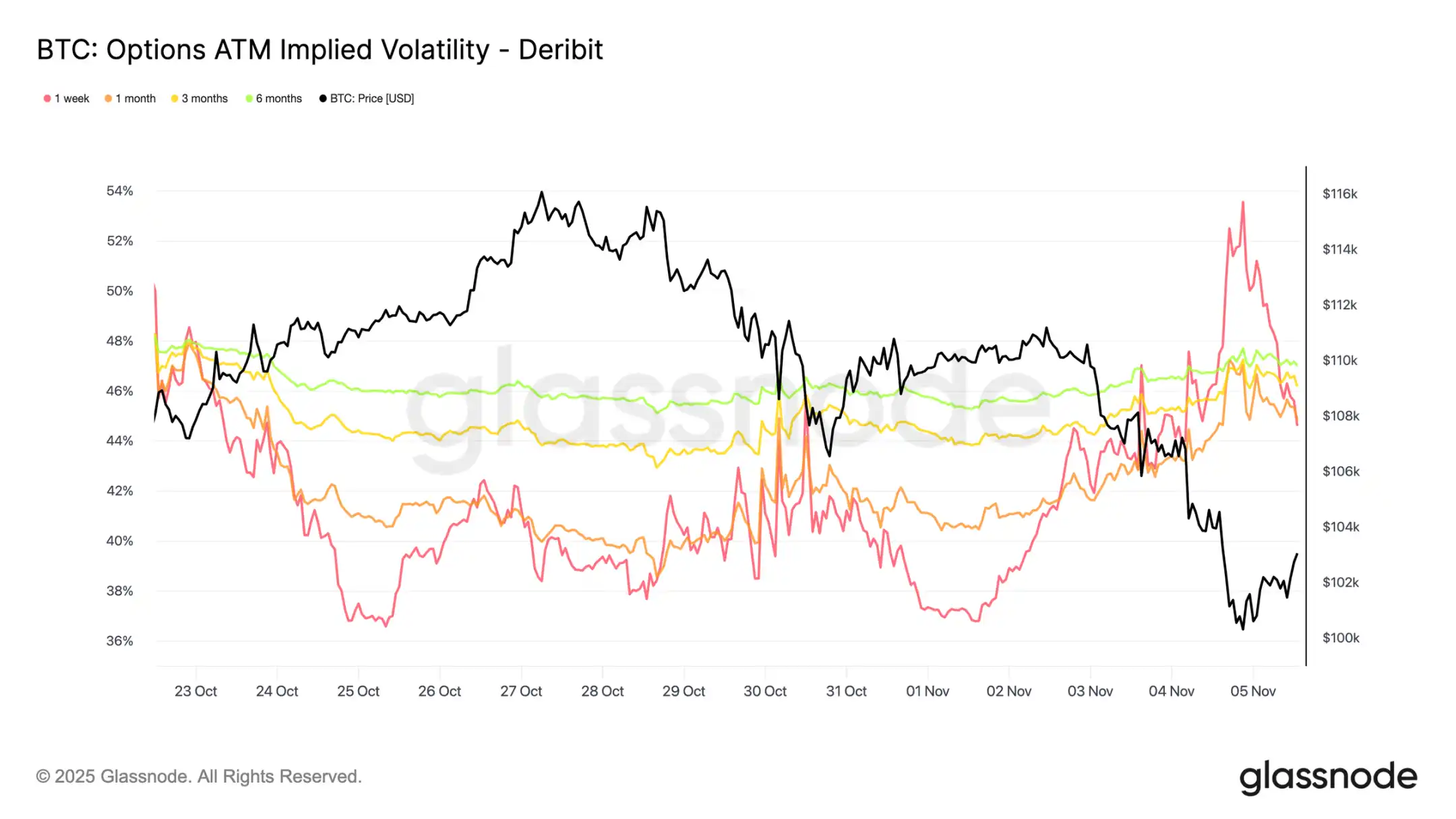

ボラティリティ急騰後の反落

短期インプライドボラティリティは価格動向と密接に逆相関しています。Bitcoinの売り局面ではボラティリティが大きく急騰し、一時は1期間インプライドボラティリティが54%まで上昇、その後100,000ドル付近で約10ポイント反落しました。

長期満期のボラティリティも上昇しており、1カ月インプライドボラティリティは調整前の110,000ドル付近から約4ポイント上昇、6カ月インプライドボラティリティも約1.5ポイント上昇しました。このパターンは、急速な価格下落が短期ボラティリティの急騰をもたらす「パニック・ボラティリティ」関係の典型です。

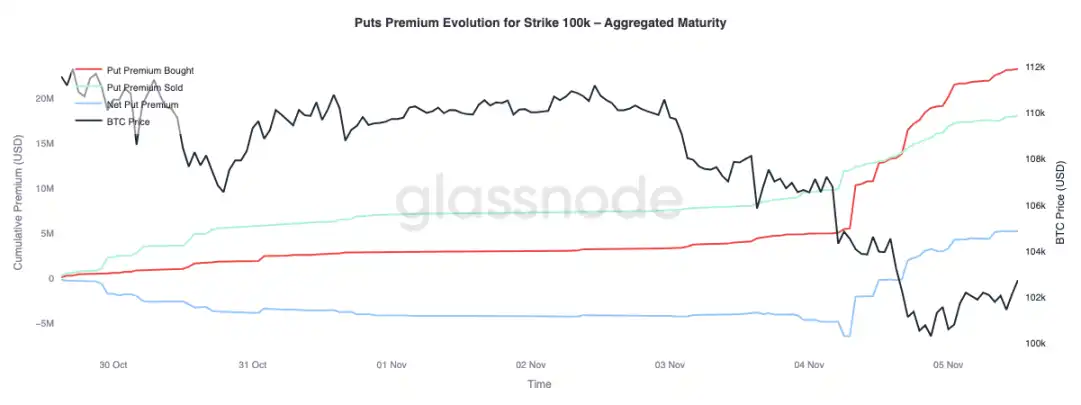

100,000ドル防衛戦

100,000ドルの権利行使価格でのプットオプションプレミアムを観察することで、現在のセンチメントをさらに把握できます。過去2週間でプットオプションの純プレミアムは徐々に上昇し、昨日は強気相場終了への懸念が強まる中、プレミアムが大きく急騰しました。売り局面ではプットオプションプレミアムが急騰し、Bitcoinがサポート水準付近で安定してもプレミアムは高止まりしています。この傾向は、ヘッジ活動が継続しており、トレーダーが再びリスクを取るよりも保護を選択していることを裏付けています。

防御的な資金フロー

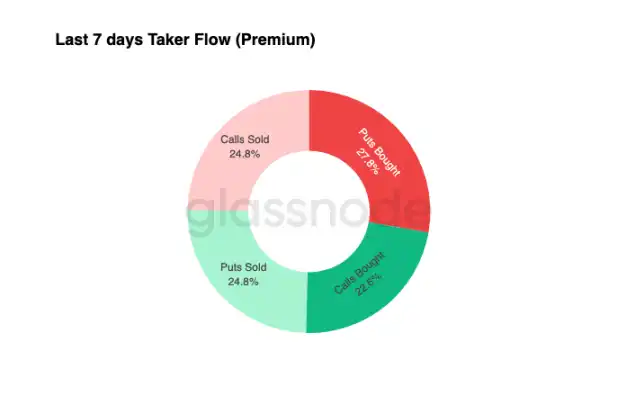

過去7日間の資金フローデータを見ると、買いサイドの取引はネガティブデルタポジションが主導しており、主にプットオプションの買いとコールオプションの売りによって実現されています。過去24時間でも明確な底打ちシグナルは見られません。マーケットメイカーは引き続きロングガンマを保有し、利益追求トレーダーからの大きなリスクを吸収し、双方向の価格変動で利益を得る可能性があります。

このパターンにより、ボラティリティは高止まりしていますが管理可能で、市場は慎重なトーンを維持しています。全体として、現状は積極的なリスクテイクよりも防御に適した環境であり、明確な上昇材料に欠けています。ただし、下落リスク保護コストが高止まりしているため、一部のトレーダーはまもなくリスクプレミアムを売却し、バリュー投資の機会を模索し始めるかもしれません。

結論

Bitcoinが短期保有者コスト基準(約112,500ドル)を下回り、100,000ドル付近で安定したことは、市場構造の決定的な転換を示しています。現時点では、この調整は過去の中間サイクル減速段階に類似しており、供給の71%(70%~90%レンジ)が依然として利益状態、相対未実現損失は3.1%(5%未満)で、深い投げ売りではなく穏やかな弱気相場を示しています。しかし、7月以降の長期保有者による継続的な売却やETF商品の流出は、個人・機関投資家双方の信頼感低下を浮き彫りにしています。

売り圧力が続く場合、アクティブ投資家実現価格(約88,500ドル)が下方の重要な参考値となります。一方、短期保有者コスト基準を取り戻せば、新たな需要の強さを示すシグナルとなります。同時に、パーペチュアル先物市場の方向性ベーシススワップやCVDスキューはいずれも投機的レバレッジの後退、現物参加の減少、リスク回避環境の強化を示しています。

オプション市場では、プットオプションの強い需要、100,000ドル権利行使価格プレミアムの上昇、インプライドボラティリティのわずかな反発がいずれも防御的なトーンを裏付けています。トレーダーは依然として積み増しよりも保護を優先しており、「底値」への躊躇が見られます。

全体として、市場は脆弱な均衡状態にあり、売られすぎだがパニックには至らず、慎重だが構造的には健全です。次の方向性は、新たな需要が長期保有者からの持続的な売りを吸収し、112,000~113,000ドルレンジを強力なサポートとして取り戻せるか、あるいは売り手が主導権を握り現在の下落トレンドが続くかにかかっています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

TRUMPミームコインの価格は2025年末までに70%上昇する可能性がある

Wintermuteは、資本流入の減速に伴い、暗号資産の流動性が自己資金フェーズに入ったと報告

【英語の長文ツイート】プライバシー宣言:ゼロ知識技術がインターネットをどのように再構築するか

【英語の長文ツイート】Balancer V2のハッキング事件を徹底解説:脆弱性の仕組み、攻撃の手順、そして得られた教訓