2022年初の余韻

BitcoinはTrue Market Meanの上で安定していますが、市場構造は現在、供給の25%以上が含み損となっていた2022年第1四半期と類似しています。ETF、現物、先物すべてで需要が弱まっており、オプション市場ではボラティリティが圧縮され、慎重なポジショニングが見られます。さらなる下落を回避するためには、$96K~$106Kの水準を維持することが重要です。

エグゼクティブサマリー

- BitcoinはTrue Market Meanの上で安定しているが、市場全体の構造は現在、供給の25%以上が含み損となっている2022年第1四半期に類似している。

- 資本モメンタムは依然としてプラスであり、統合を支えているが、2025年中盤のピークには遠く及ばない。

- 0.75–0.85分位帯($96.1K–$106K)が構造回復の鍵となるゾーンであり、これを維持できなければ下落リスクが高まる。

- ETFフローはマイナスに転じ、スポットCVDも反転し、需要の弱まりを示唆している。

- 先物の未決済建玉は減少し、ファンディングも中立にリセットされており、リスク回避姿勢を反映している。

- オプション市場ではIVが圧縮され、スキューが緩和し、プットから慎重なコール売りへのフローシフトが見られる。

- オプションは過小評価されており、実現ボラティリティがインプライドを上回っているため、ショートガンマトレーダーにプレッシャーがかかっている。

- 全体として、市場は依然として脆弱であり、マクロショックがバランスを崩さない限り、主要なコストベースゾーンを維持できるかに依存している。

オンチェーンインサイト

底打ちか崩壊か?

過去2週間で、BitcoinはTrue Market Meanと呼ばれる重要な評価基準付近まで下落し、そこでサポートを見つけた。これは、マイナーを除く非休眠コイン全体のコストベースであり、弱気相場の浅いフェーズと深いベアマーケットの分岐点となることが多い。最近はこの水準の上で価格が安定しているものの、市場全体の構造は2022年第1四半期のダイナミクスをますます反映している。

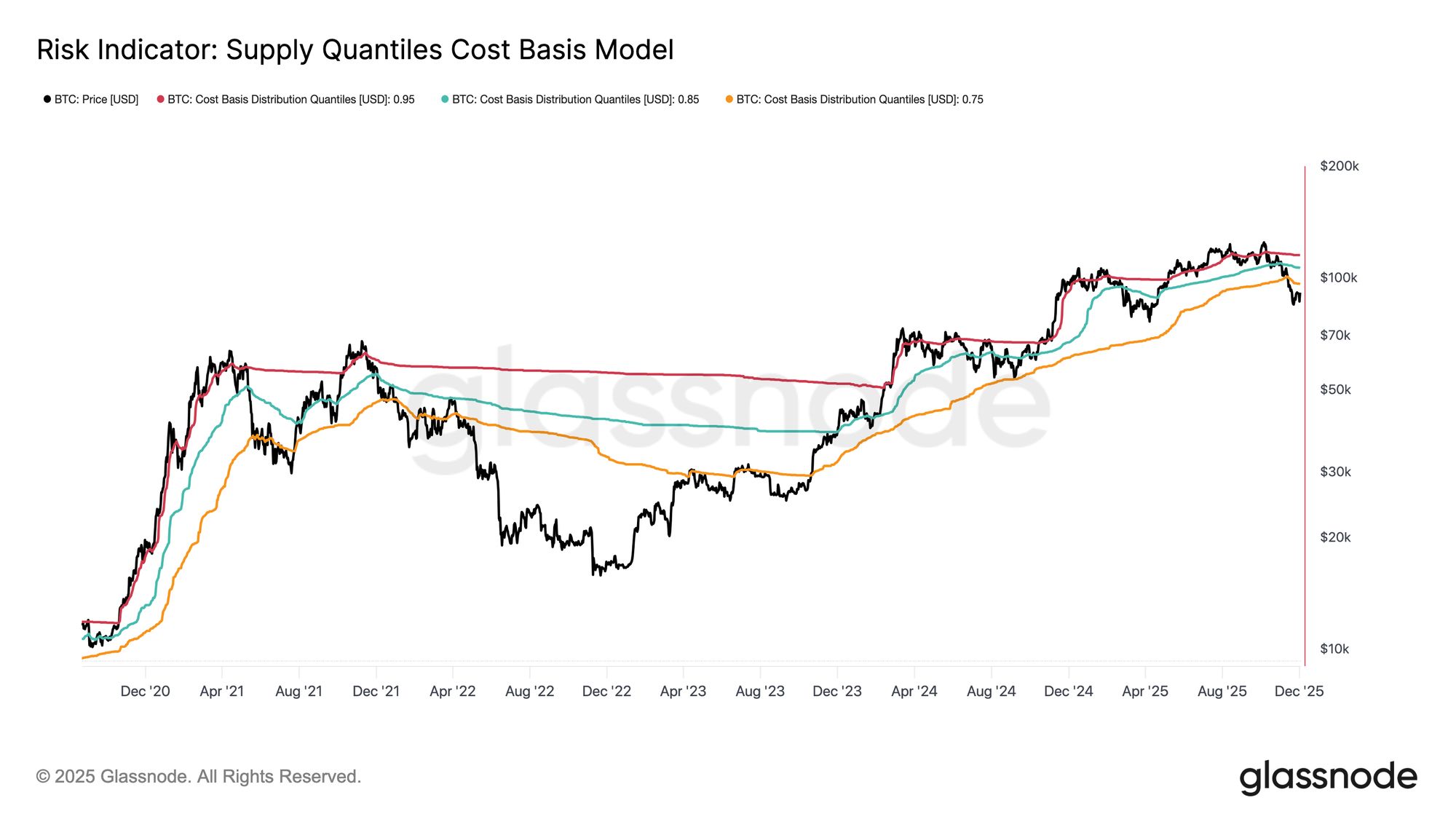

トップバイヤーが保有する供給クラスターのコストベースを追跡するSupply Quantiles Cost Basis Modelを用いると、その類似性がより明確になる。11月中旬以降、スポット価格は0.75分位を下回り、現在$96.1K付近で推移しており、供給の25%以上が含み損となっている。

これは、トップバイヤーの投げ売りリスクと、売り手の疲弊による底打ち形成の可能性との間で脆弱なバランスを生み出している。それでもなお、現在の構造は、0.85分位(約$106.2K)をサポートとして取り戻すまでは、マクロショックに対して非常に敏感な状態が続く。

Live Chart

Live Chart 損失が支配的

この構造的な視点を基に、トップバイヤーの供給に注目し、Total Supply in Lossを用いて損失、すなわち未実現の痛みの支配度を測ることができる。この指標の7日SMAは先週7.1M BTCに達し、2023年9月以来の高水準となった。これは、2年以上にわたる強気相場の価格拡大が、2度の浅い底形成フェーズと対峙していることを浮き彫りにしている。

現在の損失供給規模(5M–7M BTC)は、2022年初頭のレンジ相場と著しく類似しており、前述の類似性をさらに強調している。この比較は改めて、True Market Meanが弱気フェーズと本格的なベアマーケットへの移行を分ける重要な閾値であることを示している。

Live Chartモメンタムは依然プラス

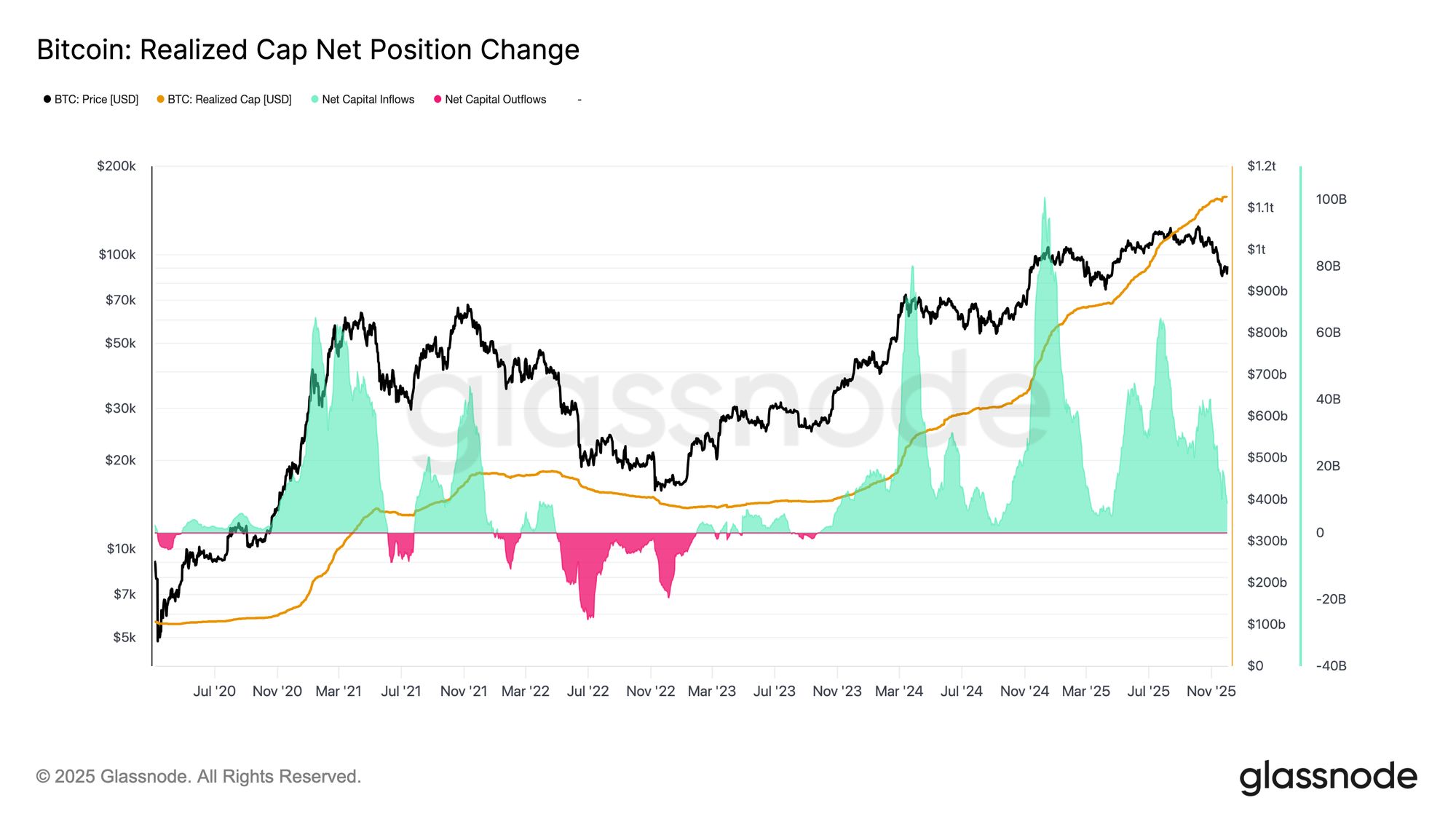

2022年第1四半期との強い類似性があるものの、Bitcoinへの資本流入のモメンタムはわずかにプラスを維持しており、True Market Meanでのサポートや$90K超への回復を説明する要因となっている。この資本モメンタムはNet Change in Realized Capで測定でき、現在は月間+$8.69Bと、2025年7月の$64.3B/月のピークには遠く及ばないが、明確にプラスである。

資本モメンタムがゼロを上回る限り、True Market Meanは統合エリアおよび底形成ゾーンとして機能し続け、より深い崩壊の始まりにはならない。

Live Chart

Live Chart 長期保有者の利益幅が縮小

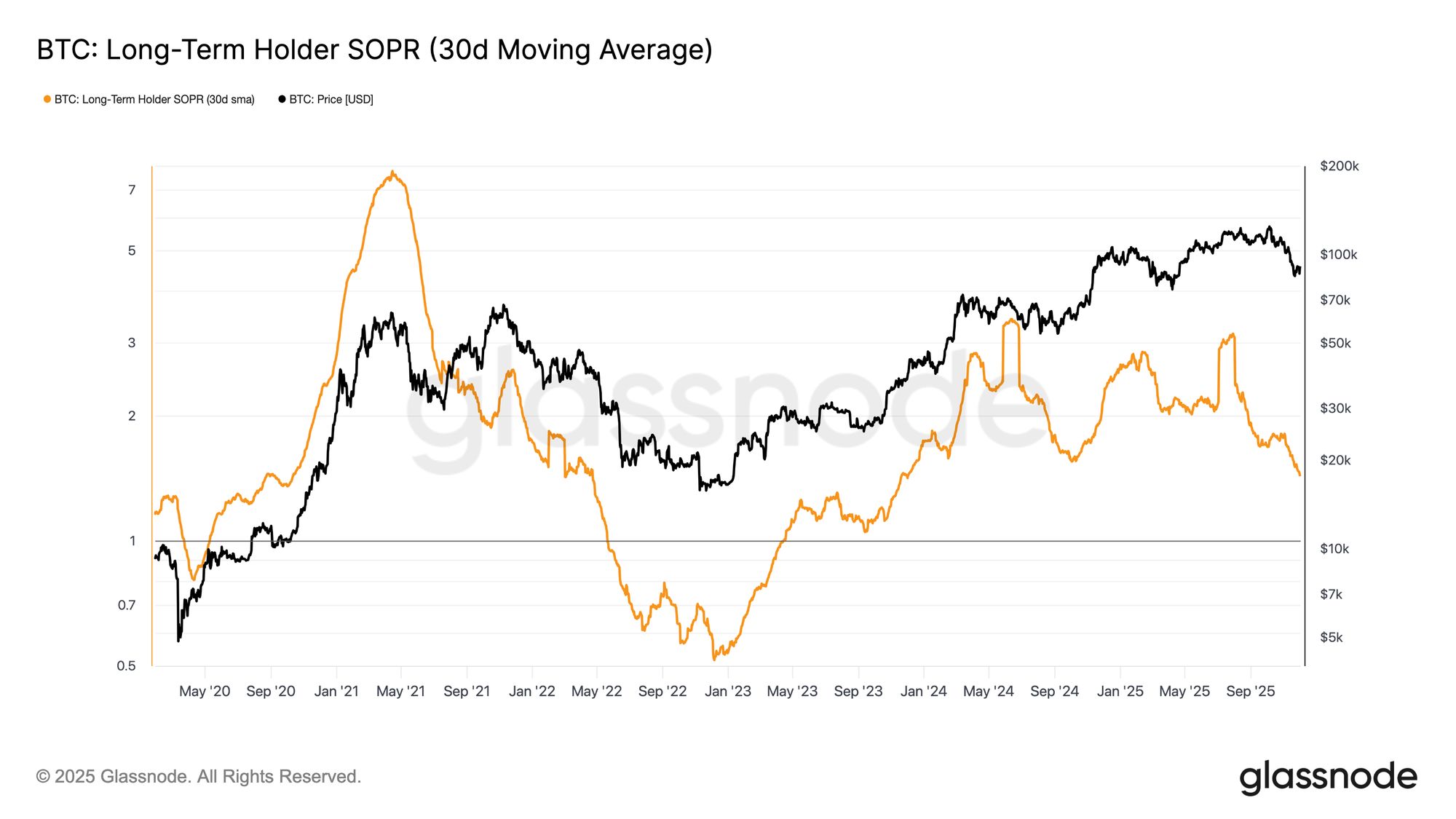

資本流入がプラスであるということは、新たな需要が長期投資家による利益確定を吸収できていることを意味する。Long-Term Holder SOPR(30日SMA)は、アクティブに売却している長期保有者のスポット価格とコストベースの比率を測定する指標で、価格とともに急落したが、依然1(現在1.43)を上回っている。この利益幅の新たなトレンドもまた、2022年第1四半期の構造を反映している:長期保有者は引き続き利益で売却しているが、その利益幅は縮小している。

需要モメンタムは2022年初頭よりも比較的強いものの、流動性は低下傾向が続いており、強気派がTrue Market Meanの上を維持し、新たな需要の波が市場に入るまでが重要となる。

Live Chart

Live Chart オフチェーンインサイト

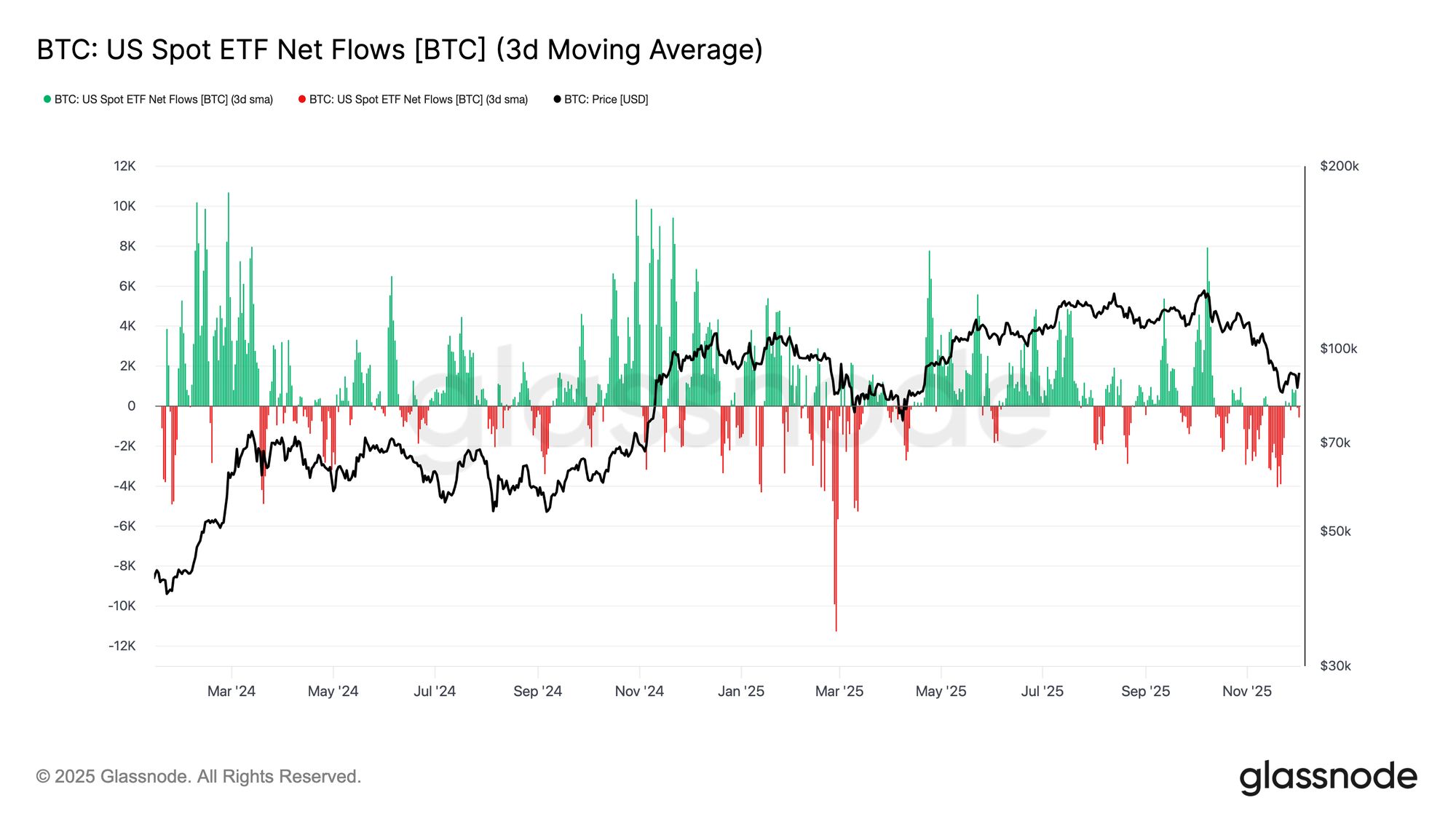

ETF需要の軟化

スポット市場に目を向けると、米国Bitcoin ETFは純フローが大きく悪化し、11月を通じて3日平均が明確にマイナス圏に沈んでいる。これは年初の価格を支えた継続的な流入体制からの明確な転換であり、資産への新規資本配分の冷え込みを反映している。流出は発行体全体に広がっており、市場環境の悪化に伴い機関投資家がより慎重な姿勢を取っていることを示している。

スポット市場は現在、需要の背景が薄くなっており、即時の買い支えが減少し、価格が外部ショックやマクロ主導のボラティリティに対してより敏感になっている。

Live Chart

Live Chart スポット買いが弱まる

ETF需要の悪化に加え、Cumulative Volume Delta(CVD)も主要取引所で反転し、Binanceおよび集計コホートの両方で一貫してマイナス傾向となっている。これは、トレーダーがリスクを減らすためにスプレッドを跨いで売り圧力を強めていることを示している。米国の買い意欲の指標となることが多いCoinbaseでさえもフラット化しており、スポットサイドの確信が広範に後退していることを示唆している。

ETFフローとスポットCVDバイアスの両方が防御的に転じたことで、市場はより薄い需要基盤の上にあり、価格は継続的な動きやマクロ主導のボラティリティに対してより脆弱になっている。

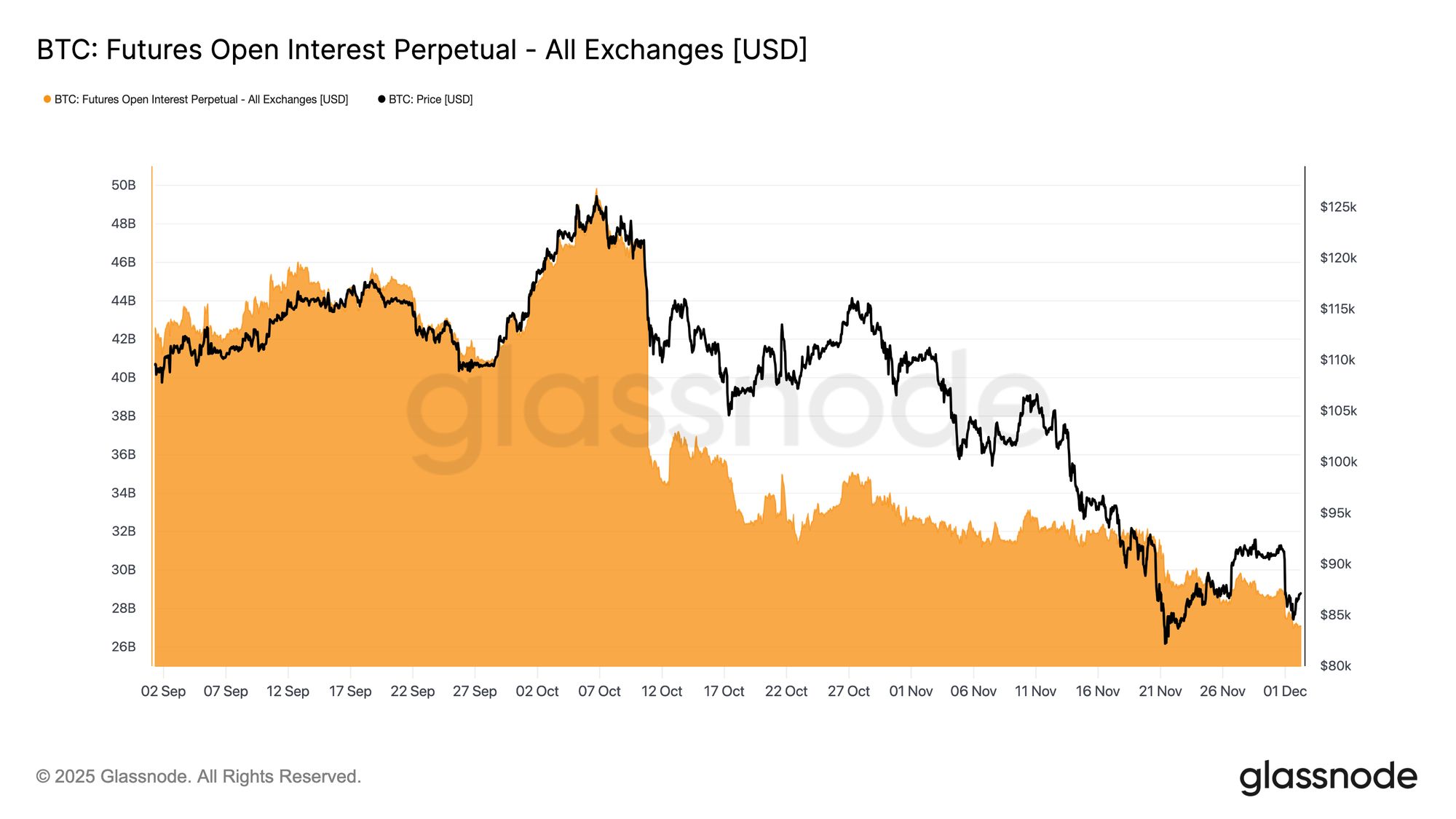

Live Chart未決済建玉が減少

この需要の弱まりはデリバティブ市場にも波及しており、先物の未決済建玉は11月後半も着実に減少を続けている。この巻き戻しは秩序立っているが持続的であり、以前の上昇トレンドで積み上がった投機的ポジションの多くが解消されている。新たなレバレッジの流入が見られない中、トレーダーは方向性への確信を示すことを控え、むしろ保守的でリスク回避的な姿勢を取っている。

デリバティブ市場は現在、明らかにレバレッジが軽い状態にあり、投機的な意欲の欠如を示しており、清算主導の急激なボラティリティ発生の確率も低下している。

Live Chart

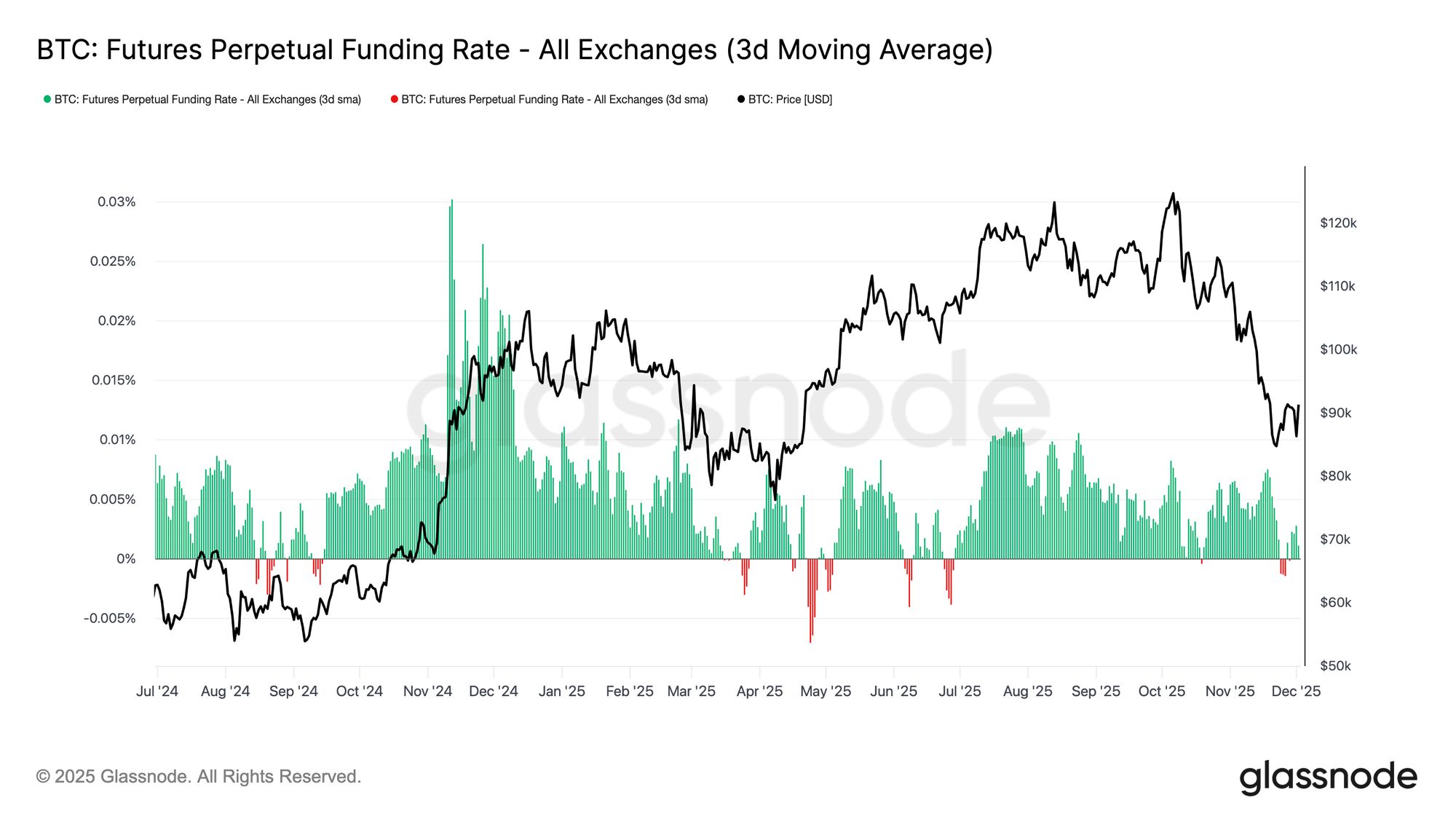

Live Chart 中立的なファンディングがリセットを示唆

未決済建玉の縮小が続く中、パーペチュアルファンディングレートは全体的に中立圏まで冷え込み、11月後半の多くでゼロ付近を推移している。これは、以前の上昇局面で見られた高いプラスファンディングからの明確な転換であり、過剰なロングポジションが大部分解消されたことを示唆している。重要なのは、ややマイナスのファンディング期間が浅く短命であり、トレーダーが価格下落にもかかわらず積極的にショートに傾いていないことだ。

この中立からややマイナスのファンディング構造は、デリバティブ市場がよりバランスの取れた状態にあることを示しており、混雑したロングポジションがないことで下方脆弱性が低下し、需要が安定し始めればより建設的なポジショニングが可能となる。

Live Chart

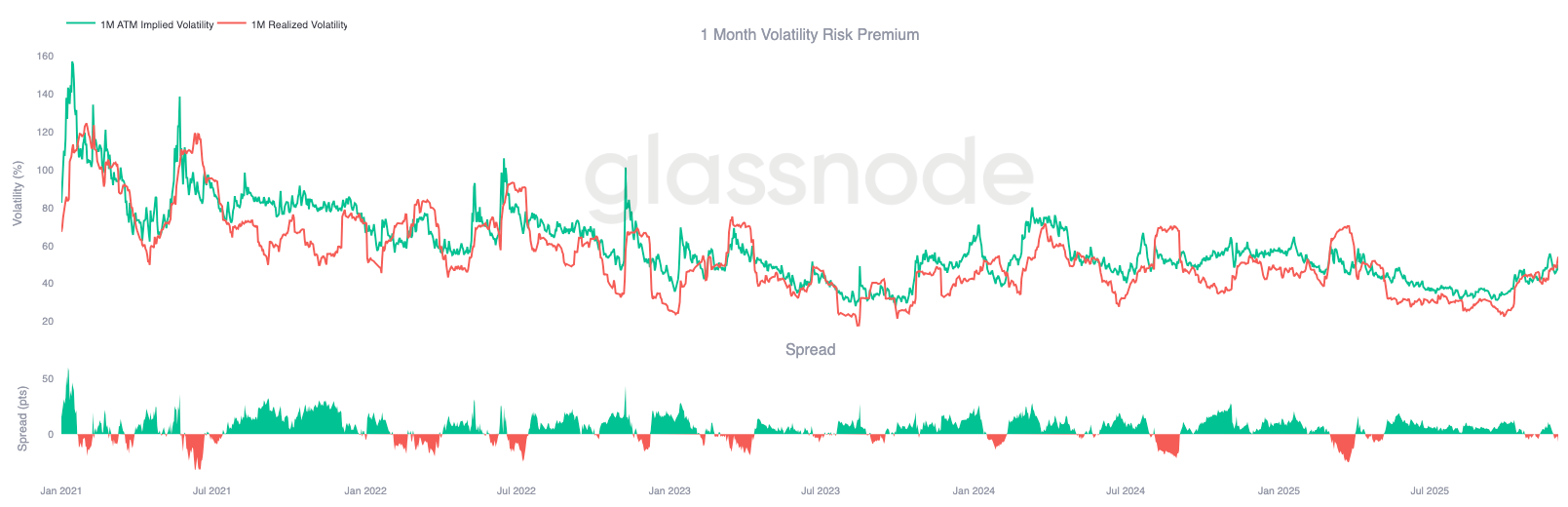

Live Chart IVがカーブ全体でリセット

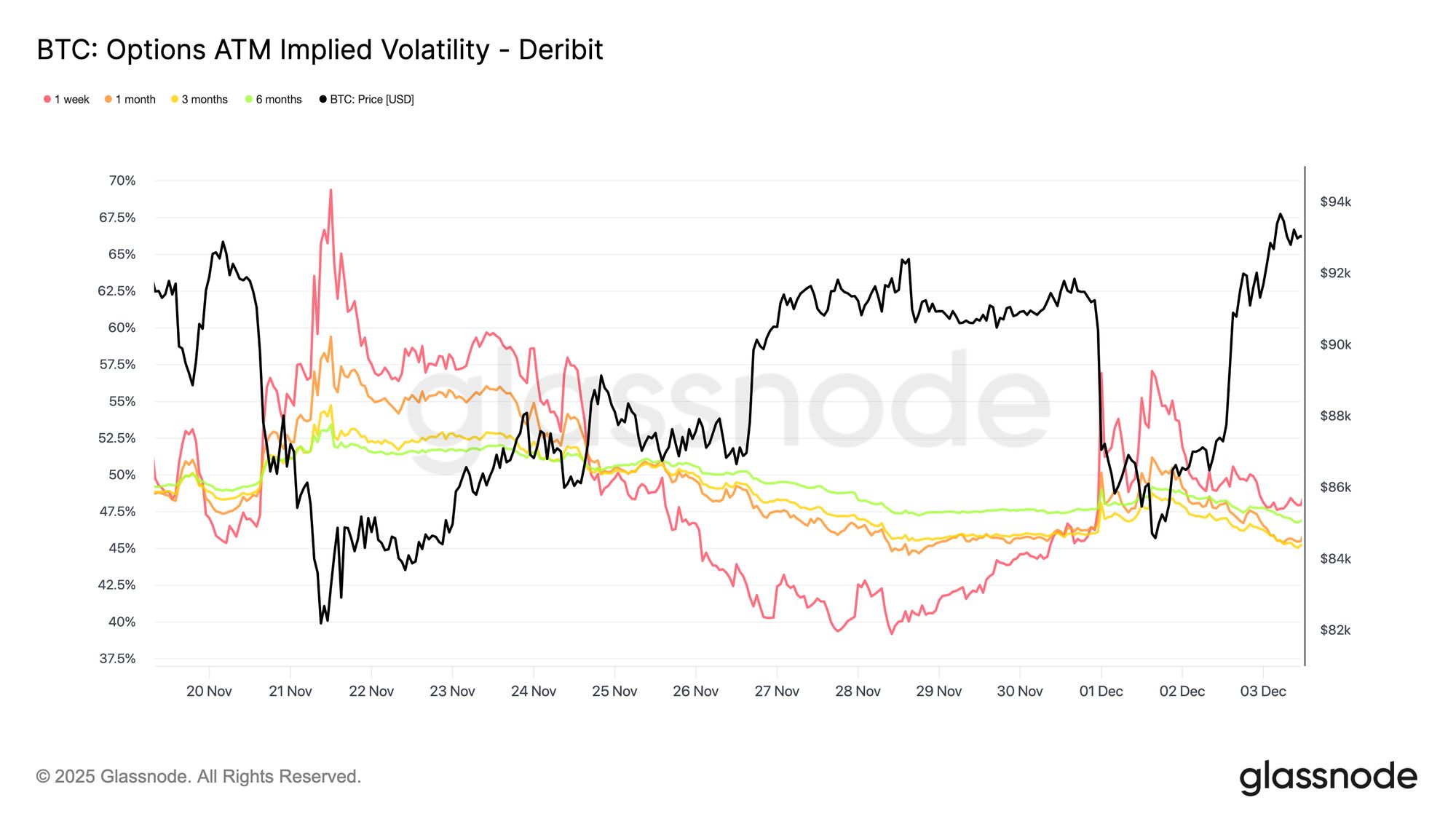

オプション市場に移ると、インプライドボラティリティ(IV)はトレーダーが将来の不確実性をどのように織り込んでいるかを示す明確な指標となる。まず、IVを追跡することは、将来の価格変動に対する市場の期待を反映するため有用だ。先週の高水準からIVはリセットされて低下した。価格は92Kのレジスタンスを突破できず、反発の勢いが続かなかったことでボラティリティ売りが再び活発化し、満期全体でIVが低下した。

IVはカーブ全体で大きく低下した:

- 短期契約は57%から48%に下落

- 中期満期は52%から45%に下落

- 長期満期は49%から47%に緩和

この一貫した低下は、トレーダーが急激な下落の確率を低く見積もり、短期的には落ち着いた環境を予想していることを示唆している。このリセットはまた、先週見られた高い警戒感からより中立的な姿勢へのシフトを示している。

Live Chart

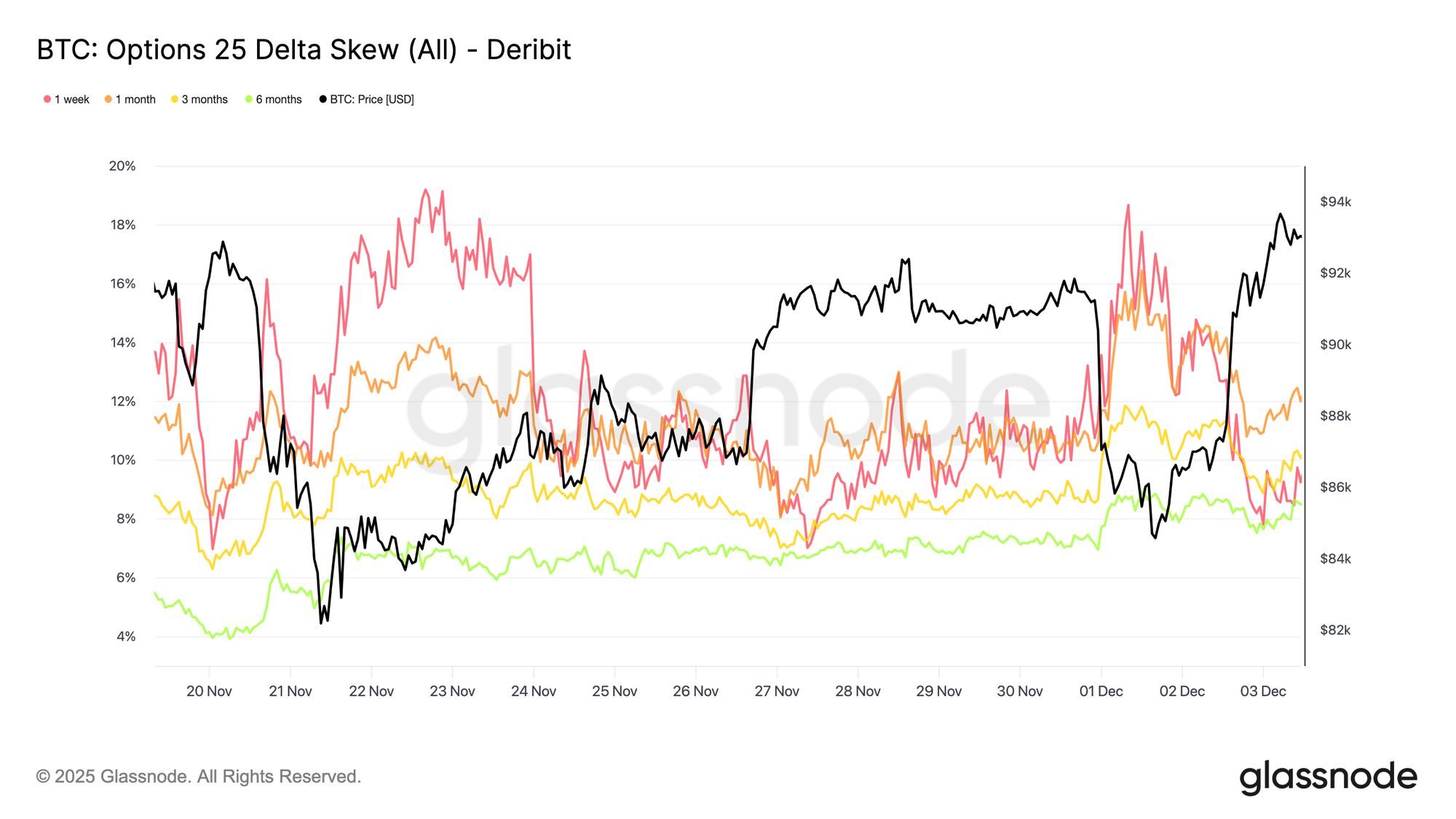

Live Chart ベアリッシュスキューが緩和

IVを見た後、スキューはトレーダーが下方リスクと上方リスクをどう評価しているかを明確にする。これはプットとコールのIVの差を測定する。スキューがプラスの場合、トレーダーは下方保護にプレミアムを支払っており、マイナスの場合は上方エクスポージャーにより多く支払っている。スキューの方向性は水準と同じくらい重要だ。例えば、短期スキューが8%であっても、それが2日で18%から低下した場合と、マイナスから上昇した場合では意味が大きく異なる。

短期スキューは、Japanese債券の話題で84.5Kまで下落した月曜日に18.6%から、反発時には8.4%まで低下した。これは初期反応が誇張されていたことを示唆している。長期満期はより緩やかに調整されており、トレーダーが短期的な上昇を追いかける意欲はあるが、その持続性には確信が持てていないことを示している。

Live Chart

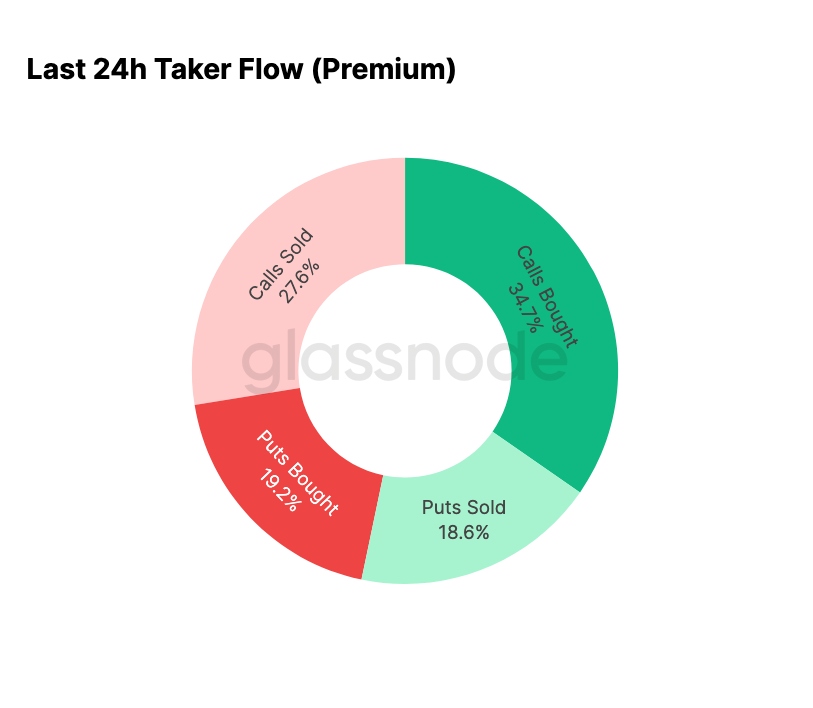

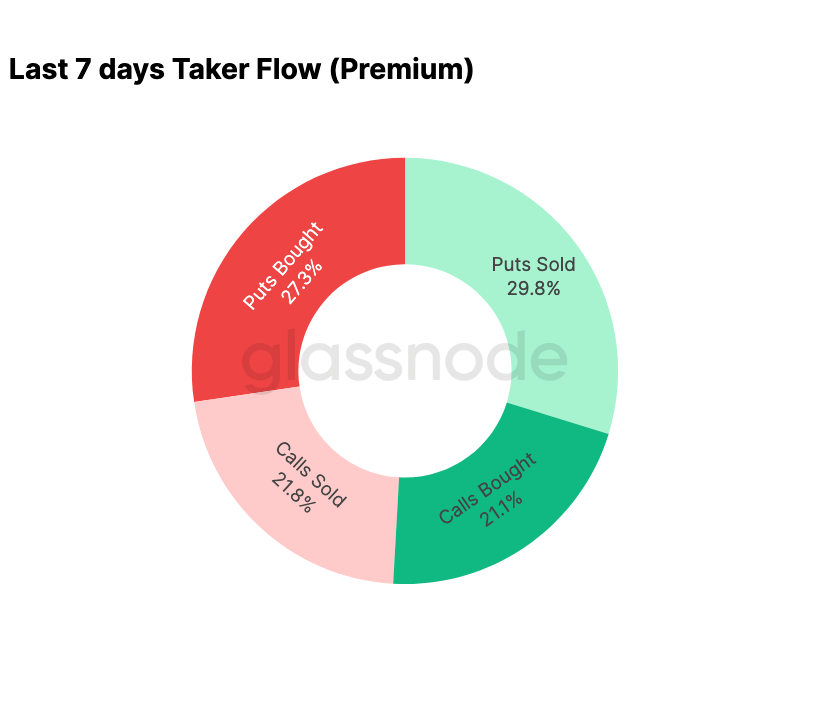

Live Chart 恐怖の巻き戻し

フローデータは、過去7日間とその後の反発で明確なコントラストを示している。週初めはプット買いが主導し、2024年8月の価格動向の再来を恐れる動きが見られた。これはJapaneseキャリートレードの巻き戻し懸念に関連している。このリスクは過去にも経験されており、市場はその波及範囲や典型的な回復パターンをある程度把握していた。価格が安定すると、フローは急速に転換し、反発局面ではコールへの傾斜が顕著となり、ストレス期間中のパターンがほぼ完全に逆転した。

また、ディーラーは現水準でガンマロングを維持しており、12月26日の年内最大の満期までその状態が続く可能性が高い。このポジショニングは通常、価格変動を抑制する。満期通過後はポジションがリセットされ、市場は2026年に新たなダイナミクスで突入する。

Live Chart

Live Chart  Live Chart

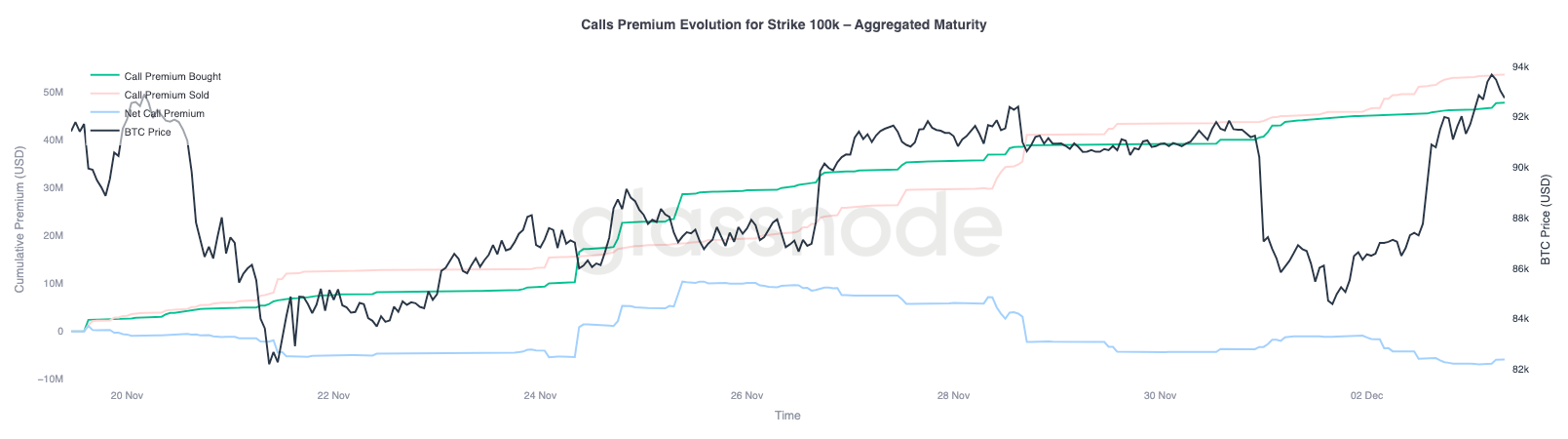

Live Chart 100Kコールプレミアムの進化

100Kストライクのコールプレミアムに注目すると、トレーダーがこの重要な心理的水準にどうアプローチしているかが明確になる。チャート右側では、売られたコールプレミアムが買われたコールプレミアムを上回り、過去48時間の反発でその差が拡大している。この拡大は、100Kを取り戻す確信が依然として限定的であることを示している。この水準は抵抗を受けやすく、特に上昇局面でIVが圧縮され、下落局面で再び拡大する傾向があるためだ。このパターンは、現在のレンジ内でIVが平均回帰的に動くことを強調している。

プレミアムのプロファイルからも、トレーダーがFOMC会合前に積極的なブレイクアウトを狙っていないことが分かる。むしろ、フローは上昇を追いかけるのではなく、上値を売るより慎重な姿勢を反映している。したがって、今回の回復には100Kのような重要水準に挑むために必要な確信が欠けている。

Live Chart

Live Chart 過小評価されたボラティリティ

IVのリセットと今週の激しい値動きを組み合わせると、ボラティリティリスクプレミアムがマイナスとなる。通常、ボラティリティリスクプレミアムはプラスであり、トレーダーはボラティリティ急騰リスクへの補償を求める。プレミアムがなければ、ショートボラティリティのトレーダーはリスクを収益化できない。

現水準では、IVが実現ボラティリティを下回っており、オプションは市場が実際に示す値動きよりも小さい動きを織り込んでいる。この状況はガンマロングに有利であり、実現値動きがオプション価格に織り込まれたものを上回るたびに収益化できる。

Live Chart

Live Chart 結論

Bitcoinは、オンチェーンの弱さと需要の減少が、より慎重なデリバティブ市場と交差する構造的に脆弱な環境で取引を続けている。価格は一時的にTrue Market Meanの上で安定したが、市場全体の構造は現在、供給の25%以上が含み損、実現損失の増加、マクロショックへの感応度の高まりなど、2022年第1四半期に極めて近い。資本モメンタムは年初より大幅に弱まっているものの、より深い崩壊を防ぐ数少ない建設的なシグナルの一つとなっている。

オフチェーン指標もこの防御的なトーンを強調している。ETFフローはマイナスに転じ、スポットCVDは反転し、先物の未決済建玉も着実に巻き戻されている。ファンディングレートは中立付近にあり、強気の確信も積極的なショート圧力も見られない。オプション市場ではIVが圧縮され、スキューが緩和し、フローが逆転、オプションは実現ボラティリティに対して過小評価で取引されており、リスク志向の再燃ではなく慎重姿勢を示している。

今後を見据えると、0.75–0.85分位帯($96.1K–$106K)内での維持が、市場構造の安定と年末に向けた下方脆弱性の低減に不可欠となる。逆に、True Market Meanは最も有力な底形成ゾーンとして機能し続けるが、ネガティブなマクロ要因が市場の繊細な均衡を崩さない限りである。

取引所データを利用する際は、当社のTransparency Noticeをご覧ください。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

トランプはアメリカ史上で最も金銭的権力を持つ大統領になるのか?

BTCのマイニングが短期的に圧力を受ける中、JPMorganはなぜ17万ドルを高く評価しているのか?

米国CFTCが仮想通貨現物商品の正式承認、「仮想通貨ラッシュ」から2025年の規制地図再編へ

米国の暗号資産規制が徐々に明確化している。

論争のStrategy:急落後のBTC信仰株のジレンマ