Bakit Hindi Tumataas ang AMAT Stock sa Kabila ng AI Boom: Ano ang Dapat Malaman ng mga Mamumuhunan

Ang Applied Materials, Inc. (NASDAQ: AMAT) ay nananatiling mahalagang haligi ng pandaigdigang industriya ng semiconductor sa 2025, na nagbibigay ng mga makina at teknolohiya na nagpapatakbo sa paggawa ng chips mula sa consumer gadgets hanggang sa mga supercomputer ng artificial intelligence (AI). Sa pagtaas ng demand para sa computing power dala ng sektor ng AI, maraming mamumuhunan ang umaasa na ang mga supplier ng kagamitan tulad ng AMAT ay lalago nang husto. Gayunman, ang kasalukuyang performance ng stock at ang tunay na modelo ng negosyo nito ay nagpapakita ng mas balanse at makatotohanang kuwento.

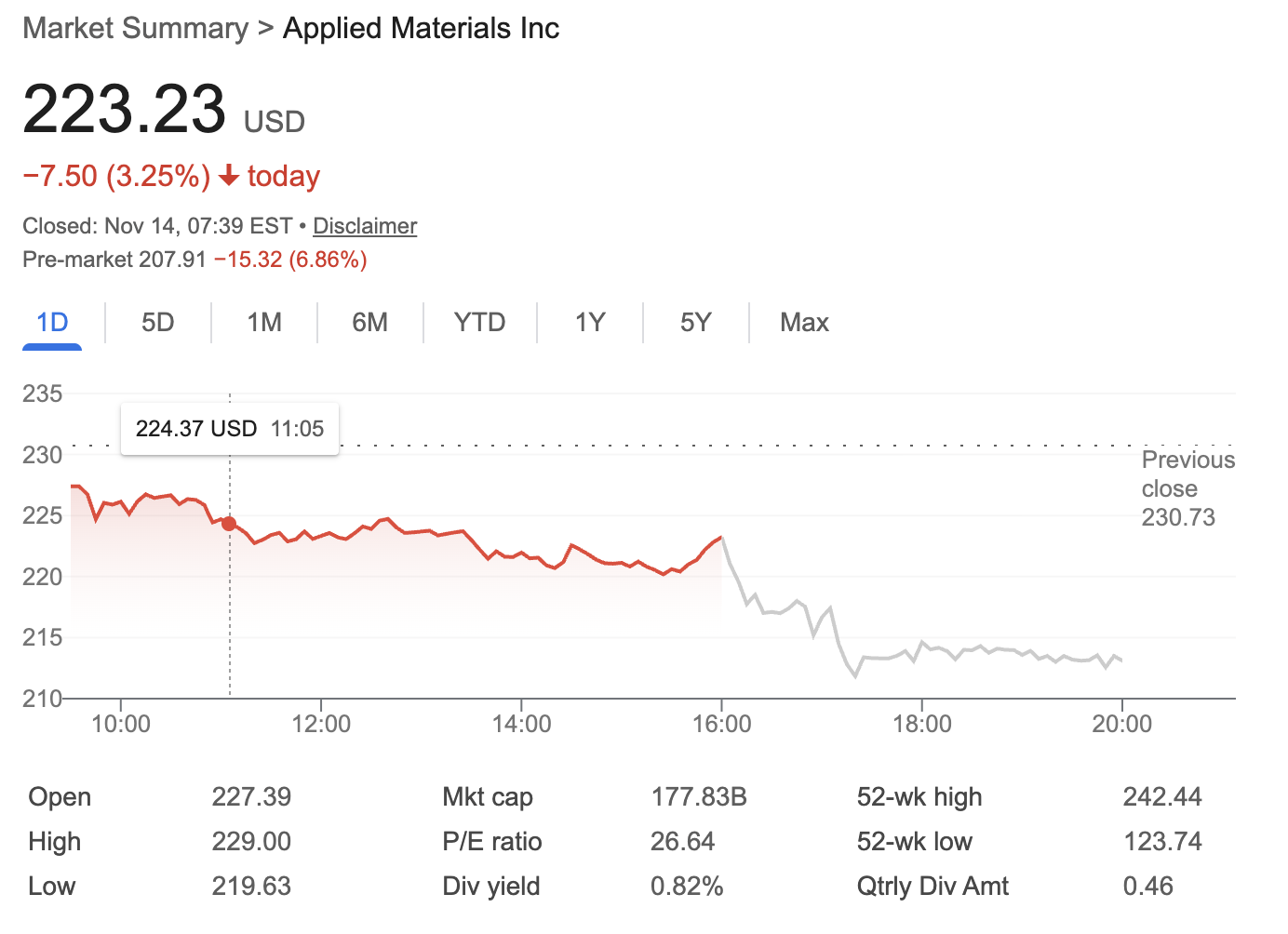

Sanggunian: Google Finance

Kasalukuyang Presyo at Performance ng Stock

Noong unang bahagi ng Hunyo 2025, ang AMAT ay nagte-trade sa paligid ng $223 kada share, kasunod ng mga malalakas na kita nitong nakaraang fiscal year. Sa kabila ng mga tagumpay na ito, ang stock ng AMAT ay nakaranas ng ilang matitinding pagbaba—partikular, bumaba ito ng 4% kaagad matapos ang Q4 2024 earnings, kahit na nalampasan ng kita at earnings per share (EPS) ang inaasahan ng merkado.

Bakit ito nangyayari? Dahil ang mga mamumuhunan ay nakatingin lampas sa kasalukuyang mga numero patungo sa mga pangmatagalang hamon, kabilang ang mas mahigpit na US export controls—na humati halos sa kalahati ng benta ng AMAT sa China—at pag-iingat kung hanggang saan magbebenepisyo ang mga tradisyunal na tagagawa ng chip equipment mula sa AI boom.

Bakit Hindi Napapaangat ng AI Boom ang Stock ng AMAT

Sa loob ng nakaraang dalawang taon, nagkaroon ng “AI investment frenzy” habang ang mga higanteng teknolohiya ay naglaan ng malaking pondo sa pagtatayo ng data centers at pagte-train ng AI models. Maaring isipin na lahat ng kumpanya na konektado sa paggawa ng chips ay umaani ng tagumpay mula rito.

Gayunpaman, ang karanasan ng AMAT ay nagpapakita ng kontra-makatwirang realidad:

1. Nangunguna sa Industriya, Pero Isa Pa Ring “Cyclical Stock”

Hindi matutumbasan ang AMAT sa semiconductor equipment industry sa madaling panahon. Ang teknolohiya at saklaw nito ay walang kapantay, kaya bihira at matatag itong supplier sa buong mundo.

Ngunit—mahalagang tandaan—sa kabila ng lakas nito, nananatili itong cyclical stock. Umaangat at bumababa ang kinikita nito kasabay ng paggastos ng mga naglalakihang tagagawa ng chips (tulad ng wafer fabs at memory plants). Kapag lumalawak ang produksyon, tumataas ang benta at kita ng AMAT. Ngunit kapag humina o tumatamlay ang industriya, natutulog din o halos hindi gumagalaw ang performance ng AMAT.

2. May Hangganan ang Demand ng AI para sa Investments sa Kagamitan

Ang pangunahing tanong sa negosyo: Nagdudulot nga ba ng malaking pagtaas sa capex (capital expenditures) ang AI boom sa mga pangunahing customer ng AMAT?

Sa realidad, ang bagong henerasyon ng AI chips ay kadalasang ginagawa sa parehong production lines na dati ay ginamit para sa mobile phone o consumer chips. Dahil sa “capacity reuse” na ito, hindi na kinakailangan ng mga wafer fabs na mag-invest nang malaki sa bagong linya ng produksyon o kagamitan. Sa halip, ginagamit nila muli ang umiiral na imprastruktura upang tugunan ang panimulang demand na pinapatakbo ng AI.

Ibig sabihin, ang kabuuang pagtaas ng capex mula sa mga fabs—kung saan nanggagaling ang kita ng AMAT—ay hindi kasing laki ng ipinapahiwatig ng mga headline tungkol sa AI.

3. Mga Panganib sa Regulasyon at Limitasyon ng Geopolitics

Sa mga nakaraang taon, pinahigpit ng US ang mga patakaran sa pag-export ng makabagong semiconductor equipment sa China. Para sa AMAT, halos 40% ng kanilang benta dati ay nagmumula rito; ngayon, nasa mid-20% range na lamang ito. Ito ay malaking hadlang para sa kumpanya, kahit pa lumalaki ang pandaigdigang industriya ng semiconductor.

Pagtingin sa Hinaharap: Mga Dapat Isaalang-alang ng Mamumuhunan

Pangmalapitang panahon:

-

Malamang na mapanatili ng AMAT ang nangungunang posisyon nito dahil sa teknolohikal na hadlang at global na demand para sa mga advanced na proseso (2nm pababa, bagong packaging, atbp.).

-

Nanatiling dominante ang cyclical factors: Kapag lumalago ang industriya ng chips, tumataas ang kita ng AMAT; kapag bumabagal ang capex, bumabagal din ang AMAT.

Pangmatagalan:

-

Bagama’t may dala ang AI ng mga dagdag na oportunidad (lalo na habang umuunlad ang mga next-gen chip architectures at lumalampas sa kapasidad ng kasalukuyang mga linya ang demand), hindi dapat asahan ng mga mamumuhunan ang walang katapusang paglago.

-

Ang AMAT, bilang lider sa “tools and equipment”, ay mahalaga ngunit hindi lubos na benepisyaryo ng rebolusyong AI; nakasalalay ito sa capex cycles ng industriya, hindi lang sa kung gaano kainit ang balitang AI sa media.

Konklusyon

Ang Applied Materials (AMAT) ay matatag at dominante—kritikal ang teknolohiya nito at matibay ang posisyon sa merkado. Ngunit bilang mamumuhunan sa 2025, mahalagang tandaan:

-

Ang AMAT ay nangungunang cyclical stock, hindi isang growth stock na hiwalay sa siklo ng industriya.

-

Nakatutulong ang AI boom, ngunit dahil sa capacity reuse at mga hadlang sa regulasyon, hindi pa nito napapaangat nang husto ang benta ng kagamitan ng AMAT… sa ngayon.

-

Ang pangmatagalang halaga ay nakasalalay sa pagmamatyag ng mga siklo ng pamumuhunan sa semiconductor, hindi lang sa mga balita tungkol sa AI.

Para sa mga mamumuhunan na naghahanap ng pangmatagalang katatagan sa semiconductor supply chain, ang AMAT ay nananatiling marapat isaalang-alang, ngunit asahan na ang performance nito ay sasabay sa agos ng industriya—hindi ito kasingbilis o kakulay ng pag-angat ng mga pure AI hardware o software na kumpanya.

Paunawa: Ang mga opinyon sa artikulong ito ay para lamang sa layuning pang-impormasyon. Ang artikulong ito ay hindi nangangahulugan ng pag-eendorso sa alinmang produkto o serbisyo o payo sa pamumuhunan, pinansyal, o trading. Kumonsulta sa kwalipikadong propesyonal bago gumawa ng desisyong pinansyal.