Bumaba ang Nebius Group N.V. (NBIS) Stock Habang Lumaki ang Q3 Net Loss sa Gitna ng $3 Bilyong Kasunduan sa Meta

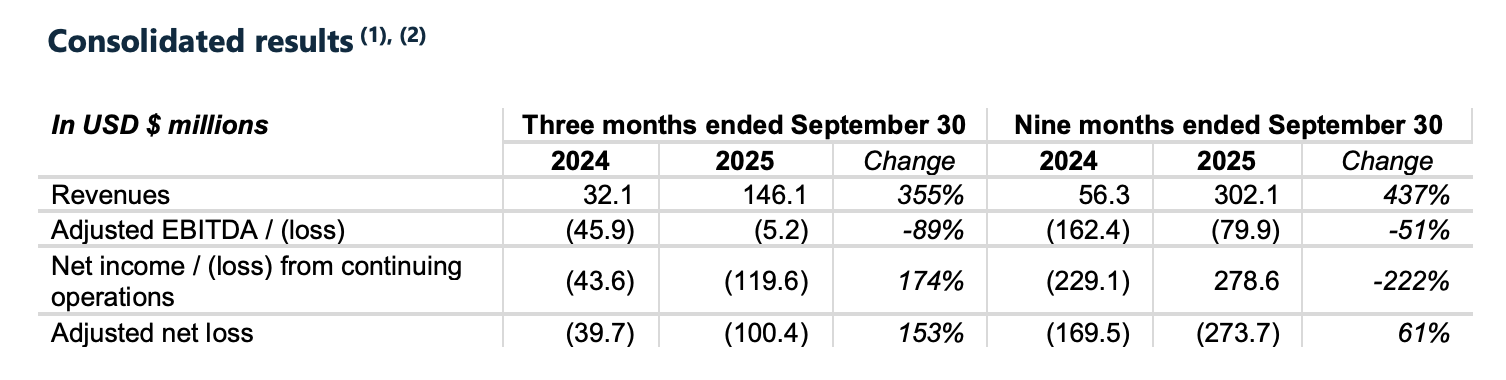

Ang Nebius Group N.V. (NASDAQ: NBIS), isang mabilis na lumalago na tagapaghatid ng AI-focused na cloud infrastructure, ay nag-ulat ng kanilang third-quarter earnings ngayong linggo na may halo ng kapansin-pansing paglago at mas malalim na pinansiyal na pagkalugi. Ipinakita ng kumpanya ang nakakagulat na 355% na pagtaas ng kita taon-taon, na umabot sa $146.1 milyon para sa Q3 2025. Ngunit kasabay ng paglago na ito ay dumating ang mas malaki pang net loss na $119.6 milyon, na nagdulot ng katanungan tungkol sa pagpapanatili ng mabilis nitong paglawak.

Dagdag sa atensyon, inanunsyo ng Nebius ang isang bagong limang-taon, $3 bilyong partnership sa Meta Platforms upang maghatid ng specialized na AI infrastructure—ang kanilang ikalawang malaking hyperscale deal matapos ang $19.4 bilyong kasunduan sa Microsoft mas maaga ngayong taon. Sa kabila ng momentum, hindi pa rin kumbinsido ang mga mamumuhunan: ang NBIS stock ay bumagsak ng halos 7% noong Nob. 11, nagsara sa $102.22, habang tumutugon ang mga merkado sa lumalaking gastusin at bagong equity issuance.

Q3 2025 Earnings Snapshot

Nebius Q3 2025 Pinansiyal na Highlight

Ang Nebius ay naghatid ng isa sa pinaka-agresibong quarters ng paglago sa AI infrastructure space, kung saan ang kita ay sumabog sa $146.1 milyon—tumaas ng 355% kumpara sa katulad na quarter noong nakaraang taon. Gayunpaman, ang bilang na iyon ay bahagyang mas mababa sa estimate ng mga analyst, na umaasa ng mas malapit sa $155 milyon sa benta.

Ang kapalit ng malakas na pag-unlad ay ang tumitinding profile ng pagkalugi. Iniulat ng kumpanya ang GAAP net loss na $119.6 milyon, halos triple ng $43.6 milyong pagkalugi mula Q3 2024. Sa adjusted basis, ang net loss ay nasa $100.4 milyon, na sumasalamin sa patuloy na pressure sa gastos habang pinapabilis ng kumpanya ang pagtatayo ng kanilang data center at deployment ng GPU.

Ang capital expenditures ay tumaas sa $955.5 milyon sa quarter, mula sa $172.1 milyon isang taon ang nakalipas, na nagpapakita ng laki ng ambisyon ng Nebius para sa kanilang infrastructure. Ang level ng capex na ito—mahigit anim na beses kaysa sa nagastos noong nakaraan—ay nagpapakita kung gaano kaagresibo ang pamumuhunan ng kumpanya para tugunan ang sumisirit na pangangailangan ng AI infrastructure.

Sa kabila ng paglago, ang lumalawak na pagkalugi at mataas na burn rate ay nagdulot ng tanong sa mga mamumuhunan kung kailan, o kung maaari bang, maabot ng kita ang gastos.

Ang $3 Bilyong Kasunduan sa Meta Ipinaliwanag

Sa gitna ng kamakailang momentum ng Nebius ay isang malakihang limang-taon na kasunduan sa Meta Platforms, na tinatayang nasa $3 bilyon. Sa ilalim ng kasunduan, magbibigay ang Nebius ng dedicated na AI infrastructure—karaniwang custom-built na data center capacity at GPU clusters—upang suportahan ang lumalawak na workloads ng artificial intelligence ng Meta.

Ang deal ng Meta ay ikalawang high-profile hyperscale partnership ng Nebius sa loob ng tatlong buwan. Noong Setyembre, pumirma ang kumpanya ng $19.4 bilyong kasunduan sa Microsoft, na mas pinatatag pa ang kanilang posisyon sa kompetisyon sa AI infrastructure. Pinagtitibay ng dalawang anchor contract na ito ang estratehiya ni Nebius na mag-focus sa enterprise-scale na mga customer na may malalaking AI compute na pangangailangan.

Kapansin-pansin na kasalukuyang kulang sa kapasidad ang Nebius. Naibenta na ng kumpanya ang lahat ng mabibigay nitong infrastructure, kaya't kailangang mabilis na magdeploy ng bagong hardware at pasilidad upang matugunan ang kontrata sa Meta. Sinabi ng pamunuan na magdadagdag sila ng kakayahan sa susunod na tatlong buwan upang makamit ang mga unang delivery target.

Binigyang-diin ni CEO Arkady Volozh na patuloy na mas mataas ang demand kaysa sa supply, at nagmamadali ang kumpanya na mag-scale. Ang mga pangmatagalang kontratang ito ay nakakatulong upang magkaroon ng visibility at pondo para sa infrastructure na kailangang itayo ng Nebius—na posibleng maging pundasyon sa tinatarget nitong $7–9 bilyong taunang kita pagsapit ng katapusan ng 2026.

Bakit Bumaba ang Stock sa Kabila ng Malalaking Balita

Presyo ng Nebius Group N.V. (NASDAQ: NBIS)

Pinagmulan: Yahoo Finance

Bagama’t headline ang $3 bilyong Meta deal, hindi tumaas ang shares ng Nebius. Sa katunayan, bumagsak ng humigit-kumulang 7% ang stock noong Nobyembre 11, nagsara sa $102.22. Ang pag-atras na iyon ay sumasalamin sa malawakang pag-aalala ng mga mamumuhunan: ang laki ng pagkalugi ng Nebius at ang gastos ng agresibong paglawak nito.

Ang mga pangunahing numero—$119.6 milyon sa GAAP net loss at halos $1 bilyon sa capital expenditures—ay nilampasan pa ang meteoric revenue growth. Inaasahan ng mga analyst ang net loss na mas malapit sa $97 milyon, kaya’t ang pagkukulang sa earnings, dagdag pa ang sunog sa cash, ay nagtaas ng mga red flag.

Bukod dito, inanunsyo ng Nebius ang at-the-market na equity offering upang maglabas ng hanggang 25 milyong Class A shares. Bagama’t layunin ng offering na magtaas ng pondo para sa karagdagang pagpalawak ng data center, nagpapahiwatig din ito ng dilution para sa mga shareholders—isang bagay na kadalasang pinarurusahan ng mga merkado, lalo na sa mga tech firms na mataas ang paglago ngunit hindi pa kumikita.

Ipinakita ng sentimyento ng mga namumuhunan ang pangkalahatang pagdududa sa modelong "growth-at-any-cost." Sa kabila ng pagkakaroon ng marquee customer tulad ng Meta, ang kakulangan sa short-term na kita at tumataas na pangangailangan sa financing ay nagtulak sa marami na maging maingat muna sa NBIS.

Strategic Outlook & Mga Hinaharap na Panganib

Malinaw na ipinapakita ng Nebius na ang ambisyon nito ay maging isang pundamental na haligi ng pandaigdigang ecosystem ng AI infrastructure. Sa ngayon, may operasyon ang kumpanya na humigit-kumulang 220 megawatts ng AI compute capacity, ngunit layunin nitong palakihin iyon hanggang 1,000 megawatts sa katapusan ng 2026. Mas agresibo pa, target ngayon ng Nebius ang 2.5 gigawatts ng nakakontratang kapasidad—mahigit 10x ng kasalukuyang sukat—sa kaparehong timeframe.

Para magawa ito, banggit ng Nebius na mabilis itong gumagasta ng kapital. Inamin ng pamunuan na kakailanganin ng kumpanya ng malaking external financing para manatili sa tamang landas. Sa earnings call, ipinahiwatig ni CFO Dado Alonso na ang mga opsyon ay kinabibilangan ng asset-backed na utang, corporate-level na utang, at karagdagang equity issuance. Mahalaga man ang financing na ito sa paglago, nagdadala rin ito ng risk sa balance sheet at maaaring magdulot ng dilution sa bahagi ng mga shareholder.

Ang mabuting balita: matatag ang demand. Na-sold out na ng Nebius ang kasalukuyang kapasidad nito, at ang mga deal sa Microsoft at Meta ay nakaayos na may staggered na deployment batay sa kakayahan ng Nebius na mag-deliver. Ang backlog na ito ay nagbibigay sa kumpanya ng bihirang level ng visibility sa isang sektor na karaniwang naglalaban-laban pa para sa enterprise traction.

Ngunit malaking panganib ang execution. Ang pagtatayo at pagpapatakbo ng hyperscale na AI infrastructure ay capital-intensive, mahirap i-logistics, at mahigpit sa oras. Anumang aberya sa supply chain, konstruksiyon, o financing ay maaaring magdulot ng pagkaantala sa paglago. Dagdag pa, kailangan din harapin ng Nebius ang mga harboradong kakumpetensya gaya ng Amazon, Google, at umuusbong na infrastructure startups—lahat ay nagnanais na makakuha ng bahagi ng AI gold rush.

Ano’ng Susunod Pagkatapos ng Q3? Mga Pagsusuri ng Analyst para sa Nebius Group (NBIS)

Sa kabila ng pagbagsak pagkatapos ng earnings, maingat pa ring optimistiko ang Wall Street sa Nebius. Sa kalagitnaan ng Nobyembre 2025, dala ng stock ang consensus rating na “Strong Buy”, na itinuturo ng mga analyst sa walang kapantay na trajectory ng paglago at pangmatagalang potensyal sa kita mula sa mga deal sa Meta at Microsoft. Ang average na price target ay nasa $105 hanggang $106, na nagpapahiwatig ng bahagyang upside mula sa kasalukuyang antas malapit sa $102.

Ilang analyst ang pumuri sa kakayahan ng Nebius na makakuha ng blue-chip customers sa maagang yugto ng paglago nito. Ang mga partnership kasama ang Meta at Microsoft ay pareho nagdadala ng kredibilidad at scale—mga susi para sa mga mamumuhunan na tumataya sa hinaharap ng AI infrastructure. Sinasabi pa ng ilan na maaring nauuna pa ang Nebius kumpara sa mga mas kilalang player tulad ng CoreWeave at Lambda Labs pagdating sa execution at forward visibility.

Gayunpaman, hindi rin nagkukulang sa babala. Malawakan nang kinikilala ng mga analyst ang panganib ng overextension, binabanggit na ang agrabeng capex at pangangailangan sa financing ng Nebius ay hindi nagbibigay ng malawak na espasyo para sa pagkakamali. Ang execution—parehong sa delivery ng infrastructure at financial discipline—ay tututukan ng mabuti.

Dagdag pa rito, naniniwala ang ilan na naipresyo na ng merkado ang “best-case” scenario, batay sa ~260% year-to-date gain ng NBIS stock bago ang earnings. Upang mapanatili ang valuation nito, kailangang magpatuloy ang Nebius sa pagpanalo ng mga kontrata, palakasin ang delivery, at—eventually—paliitin ang mga pagkalugi nito.

Konklusyon

Ipinapakita ng third-quarter performance ng Nebius Group ang parehong napakalaking oportunidad at tumitinding pressure sa karera upang suportahan ang AI economy. Sa mabilis na pagtaas ng kita at multibilyong-dollar na kontrata mula sa Meta at Microsoft, malinaw na itinataya ng kumpanya ang kanilang pwesto bilang malaking player sa cloud infrastructure. Ngunit ang matataas na pagkalugi, napakalaking capital spending, at pangangailangan sa external financing ay nagpapakita na ang pag-scale sa espasyong ito ay nagdadala din ng tunay na pinansiyal na pasanin.

Maingat ang naging reaksyon ng mga namumuhunan, hindi dahil sa duda sa demand—kundi dahil binabantayan nila ang halaga ng pagtugon dito. Sa isang merkado na mas mapanuri na ngayon tungkol sa kita, kahit ang mga AI-fueled na kuwento ng paglago tulad ng Nebius ay muling sinusuri kapag lalong lumalalim ang pagkalugi.

Pagtingin sa hinaharap, malinaw ang roadmap: maghatid ng kapasidad, isakatuparan ang mga kontrata, at pamahalaan ang balanse ng libro nang may disiplina. Kung magagawa ito ng Nebius, maaari itong lumitaw bilang isa sa iilang pangmatagalang panalo sa AI infrastructure boom. Sa ngayon, ito ay nananatiling isang high-risk, high-reward na taya—isang bagay na parehong pinagtuunan ng pansin ng Wall Street at Silicon Valley.

Paalaala: Ang mga opinyon na ipinahayag sa artikulong ito ay para lamang sa impormasyon. Ang artikulong ito ay hindi kumakatawan sa pag-eendorso ng alinman sa mga produktong o serbisyong tinalakay o payo sa pamumuhunan, pananalapi, o trading. Kumonsulta muna sa mga kwalipikadong propesyonal bago gumawa ng mga desisyong pinansyal.