Entenda o Yieldbasis: um mecanismo de liquidez alavancada para eliminar perdas impermanentes

Yieldbasis recentemente concluiu uma rodada de financiamento de 5 milhões de dólares através da Kraken e Legion (representando 2,5% do fornecimento total), com um FDV de 200 milhões de dólares.

Fonte: Alea Research

Tradução: Zhou, ChainCatcher

Yieldbasis pode ser um dos projetos DeFi mais aguardados do quarto trimestre.

O projeto foi criado por Michael Egorov, fundador da Curve Finance, com o objetivo de transformar pools AMM de produto constante em “arbitragem de carry trade” resistente à impermanent loss (IL), começando pelo bitcoin. YieldBasis não aceita a premissa de que LPs devem necessariamente assumir IL, mas mantém uma posição alavancada de 2x constante no pool BTC/stablecoin para rastrear o preço do BTC na proporção de 1:1, enquanto ainda obtém taxas de negociação.

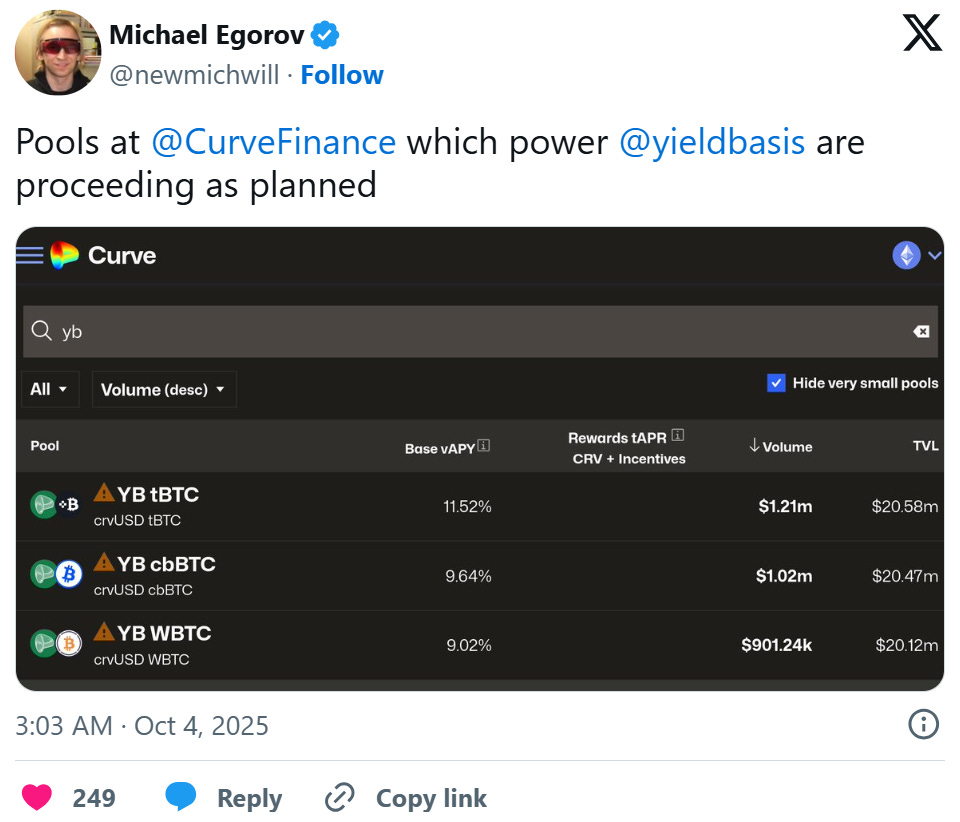

A Curve forneceu uma linha de crédito de crvUSD de 60 milhões de dólares para lançar três pools de BTC, utilizando o mesmo modelo de divisão dinâmica de taxas e mecanismo de governança inspirado no modelo veCRV da Curve.

Este artigo irá analisar como o YieldBasis elimina a impermanent loss, seu motor de liquidez alavancada e design de taxas, além da recente venda da Legion, que arrecadou quase 200 milhões de dólares de FDV por meio de uma distribuição baseada em desempenho.

Eliminando IL com alavancagem de liquidez

A impermanent loss sempre foi um fardo para quem fornece liquidez em DEXs. Projetos como Uniswap v3 oferecem liquidez concentrada para mitigar a IL, enquanto outros subsidiam LPs por meio de emissão de tokens.

YieldBasis resolve o problema da IL transformando AMMs de dois ativos em arbitragem de ativo único, garantindo que o pool mantenha sempre 100% de exposição líquida em BTC (através de alavancagem 2x), enquanto toma stablecoins emprestadas para fornecer liquidez do outro lado. Essa abordagem é semelhante ao carry trade em TradFi, onde usuários tomam dinheiro emprestado para comprar futuros ou spot, lucrando com o spread de financiamento e volatilidade de preços.

Conceitos-chave:

Depósito e Empréstimo: Quando um usuário deposita BTC, o protocolo rapidamente toma crvUSD equivalente em dólares emprestado e adiciona ambos os ativos ao pool Curve BTC/crvUSD. O token LP resultante é usado como colateral, toma crvUSD emprestado e paga o flash loan, restando uma posição de 50% dívida/50% patrimônio (alavancagem 2x).

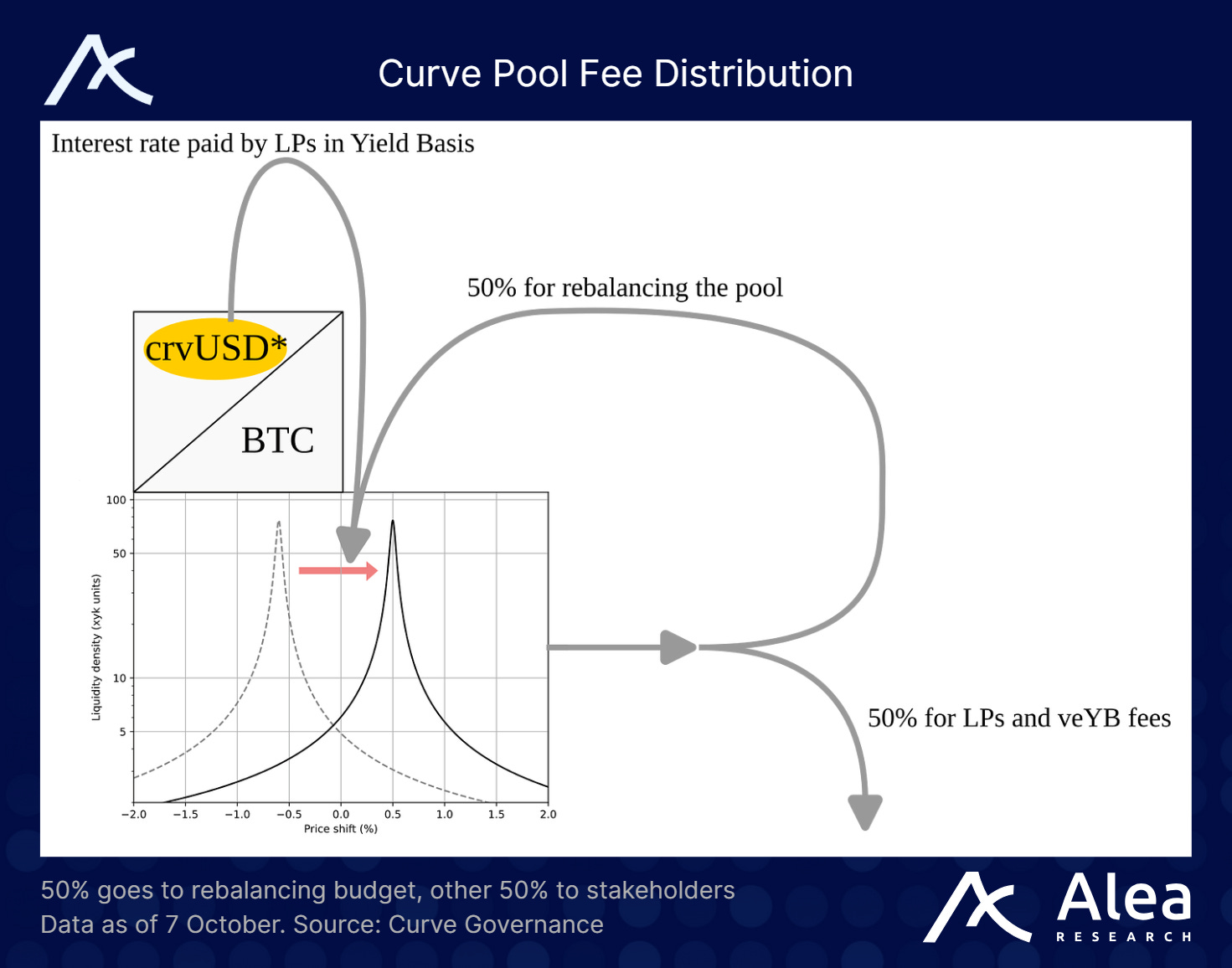

AMM de rebalanceamento e pool virtual: À medida que o preço do BTC oscila, o AMM de rebalanceamento e o pool virtual expõem pequenas diferenças de preço, incentivando arbitradores a restaurar a alavancagem 2x. Quando o preço do BTC sobe, o sistema emite mais crvUSD e LP; quando o preço do BTC cai, o sistema paga dívidas e queima LP. Arbitradores lucram com o spread, alinhando seus incentivos com a saúde do pool.

Exposição linear: Ao manter uma alavancagem constante de 2x, a posição do provedor de liquidez (LP) cresce linearmente com o preço do BTC, em vez de proporcional à raiz quadrada. Isso significa que a exposição do LP corresponde ao preço do BTC em proporção 1:1, enquanto ainda recebe taxas de negociação da Curve.

O flywheel da Curve

Esse design também aproveita ao máximo o flywheel do ecossistema Curve. YieldBasis toma crvUSD emprestado diretamente da linha de crédito da Curve (se aprovado).

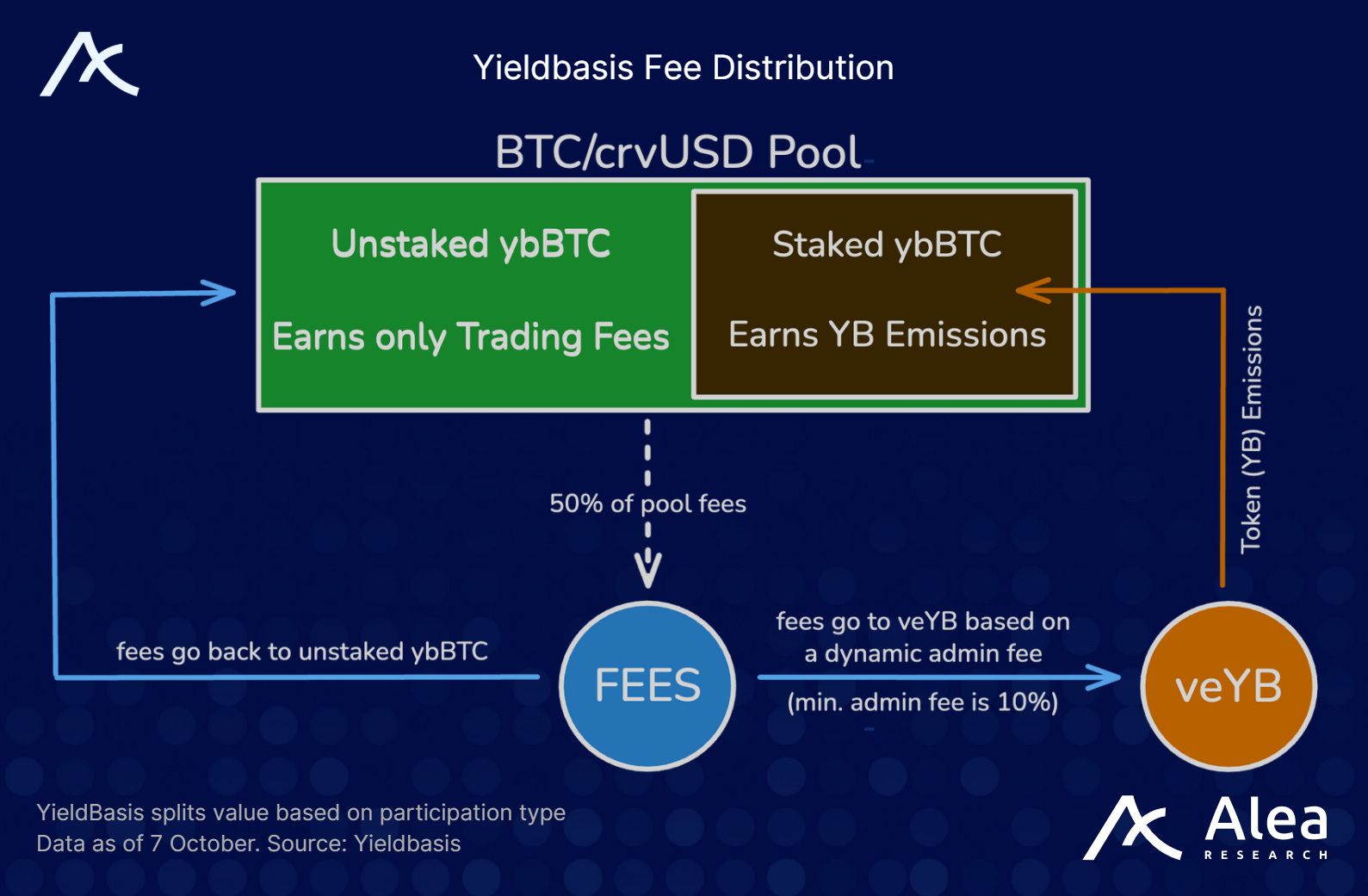

As taxas de negociação do pool BTC/crvUSD são distribuídas aos provedores de liquidez (LP) do YieldBasis e aos detentores de veYB na forma de taxa de administração dinâmica. Desses, 50% das taxas vão para rebalanceamento, e os outros 50% são distribuídos entre LPs não comprometidos e veYB, de acordo com a participação em staking de ybBTC. Se muitos LPs fizerem staking para ganhar emissões de YB, a taxa de administração aumenta, pagando mais aos veYB. Mas se poucos fizerem staking, os LPs recebem mais taxas denominadas em BTC.

Esse mecanismo equilibra os incentivos e reconstrói o sistema de medição da Curve.

Financiamento de 5 milhões de dólares da Legion e Kraken Launch

Yieldbasis recentemente concluiu um financiamento de 5 milhões de dólares por meio da Kraken e Legion (2,5% do fornecimento total), com FDV de 200 milhões de dólares. Desses, 2,5 milhões de dólares foram alocados para a venda pública “baseada em contribuição” da Legion, e 2,5 milhões de dólares para o Kraken Launch. Esses tokens são desbloqueados 100% no TGE.

A venda pública foi dividida em duas fases:

Fase 1: Até 20% dos tokens reservados para usuários com alta pontuação de reputação na Legion (com base em atividade on-chain, social e contribuições no GitHub, etc.).

Fase 2: O restante da alocação foi aberto simultaneamente na Kraken e Legion, por ordem de chegada.

A venda da Legion teve uma sobrescrição de 98 vezes. O processamento final incluiu a exclusão de sybils e bots, e adotou uma abordagem de alocação “ponderada nas extremidades”:

Mais fundos foram alocados para os principais contribuidores (aqueles que podem aumentar o TVL, trazer visibilidade, contribuir para o código, etc.);

Ao mesmo tempo, milhares de outras empresas também receberam alguma alocação, combinando as vantagens de um financiamento angel com uma distribuição ampla.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

A verdade sobre o mercado cripto: A era das shitcoins acabou, a evolução é o único caminho a seguir

O participante que está na linha de frente entende a direção da liquidez. Ele compreende uma verdade simples: a era de uma temporada única de memecoin acabou.

ETFs de Ethereum registram entradas de US$ 1,3 bilhão em meio a tendências de saída na BASE

PENGU supera Gold Tether e PUMP em valor de mercado

Tarifas de Trump provocam liquidações recordes de cripto de US$ 19 bilhões