Чому bitcoin може зрости лише після відкриття уряду США?

Уряд США перебуває у стані шатдауну вже 36-й день, що призвело до падіння світових фінансових ринків. Через шатдаун кошти з основного рахунку Казначейства (TGA) не можуть виходити, що призводить до відтоку ліквідності з ринку та викликає кризу ліквідності. Міжбанківські процентні ставки різко зросли, зросли також рівні дефолтів за кредитами на комерційну нерухомість і автокредити, що підвищує системні ризики. На ринку існують розбіжності щодо подальшого розвитку подій: песимісти вважають, що шок ліквідності триватиме, а оптимісти прогнозують сплеск ліквідності після завершення шатдауну. Резюме створене Mars AI

Офіційно розпочався рекордний 36-й день призупинення роботи уряду США.

За останні два дні світові фінансові ринки різко впали. Nasdaq, bitcoin, технологічні акції, індекс Nikkei, навіть захисні активи як держоблігації США та золото не уникли падіння.

Панічні настрої на ринку поширюються, а політики у Вашингтоні все ще сперечаються щодо бюджету. Чи існує зв’язок між призупиненням роботи уряду США та падінням світових фінансових ринків? Відповідь поступово стає очевидною.

Це не звичайна ринкова корекція, а криза ліквідності, спровокована призупиненням роботи уряду. Коли державні витрати заморожені, сотні мільярдів доларів заблоковані на рахунках Казначейства і не можуть потрапити на ринок, кровообіг фінансової системи переривається.

Справжній винуватець падіння: «чорна діра» Казначейства

Загальний рахунок Казначейства США (Treasury General Account, TGA) — це центральний чековий рахунок уряду США у Федеральній резервній системі. Всі федеральні надходження, чи то податки, чи доходи від випуску держоблігацій, надходять на цей рахунок.

І всі державні витрати — від зарплат держслужбовців до оборонних витрат — також списуються з цього рахунку.

У нормальних умовах TGA працює як транзитний пункт для коштів, підтримуючи динамічний баланс. Казначейство отримує гроші й швидко витрачає їх, кошти надходять у приватну фінансову систему, стають резервами банків і забезпечують ринку ліквідність.

Призупинення роботи уряду порушило цей цикл. Казначейство продовжує отримувати кошти через податки та випуск облігацій, баланс TGA зростає. Але через те, що Конгрес не затвердив бюджет, більшість урядових відомств закриті, і Казначейство не може здійснювати заплановані витрати. TGA перетворився на фінансову чорну діру, куди гроші лише надходять, але не виходять.

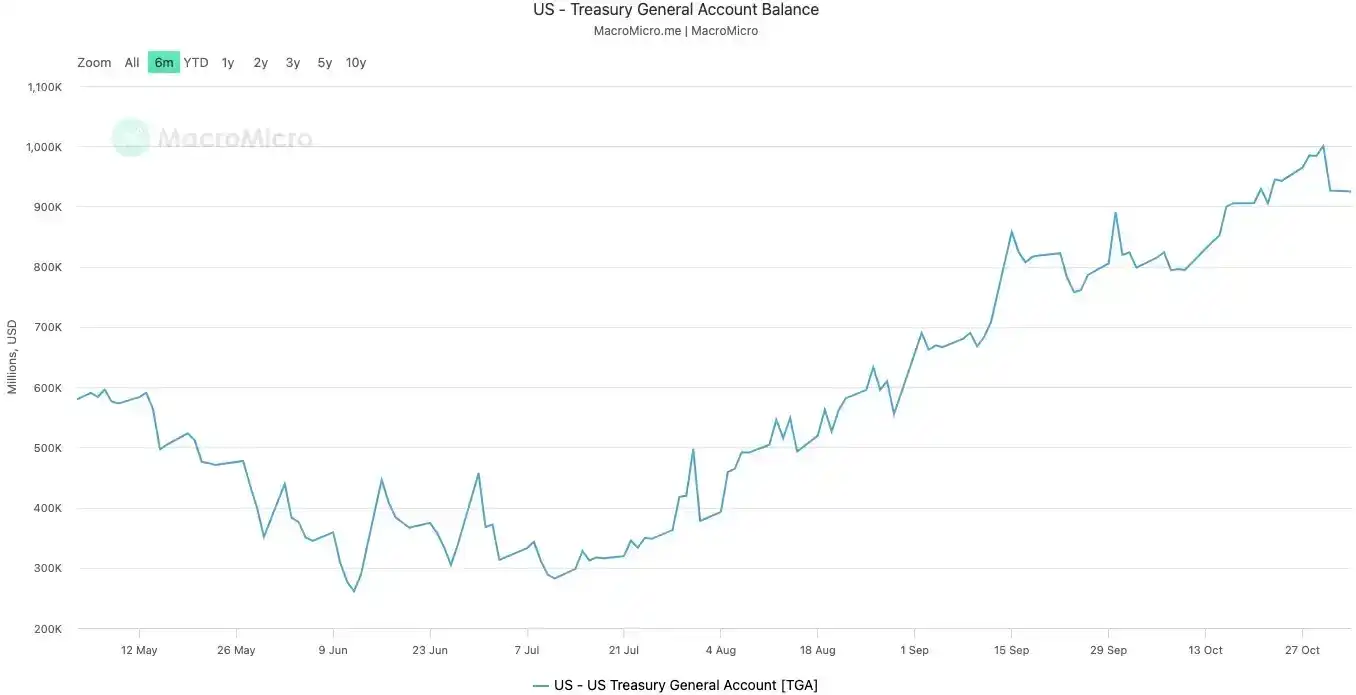

З моменту початку призупинення 10 жовтня 2025 року баланс TGA зріс з приблизно 800 мільярдів доларів до понад 1 трильйона доларів 30 жовтня. За 20 днів понад 200 мільярдів доларів було вилучено з ринку й заблоковано у сейфах Федеральної резервної системи.

Баланс TGA уряду США | Джерело: MicroMacro

Деякі аналітики зазначають, що за місяць призупинення роботи уряду з ринку було вилучено майже 700 мільярдів доларів ліквідності. Такий ефект можна порівняти з кількома раундами підвищення ставок Федеральною резервною системою або прискоренням кількісного згортання.

Коли резерви банківської системи масово поглинаються TGA, здатність і бажання банків кредитувати різко знижуються, а вартість грошей на ринку стрімко зростає.

Першими відчувають холод ті активи, які найбільш чутливі до ліквідності. Ринок криптовалют 11 жовтня, на другий день після призупинення, різко впав, обсяг ліквідацій досяг майже 20 мільярдів доларів. Цього тижня хиталися й технологічні акції: індекс Nasdaq у вівторок впав на 1,7%, Meta та Microsoft після звітності також різко знизилися.

Падіння світових фінансових ринків — це найочевидніший прояв цієї прихованої жорсткості.

Система «гарячкує»

TGA — це «причина хвороби» кризи ліквідності, а стрімке зростання ставок овернайт — найпряміший симптом «гарячки» фінансової системи.

Ринок овернайт — це місце, де банки позичають один одному короткострокові кошти, своєрідні капіляри всієї фінансової системи, а його ставка — найреальніший індикатор напруженості з грошима між банками. Коли ліквідність достатня, банки легко позичають один одному, ставка стабільна. Але коли ліквідність виснажується, банки починають відчувати дефіцит і готові платити більше за позики на ніч.

Два ключові індикатори чітко показують, наскільки серйозна ця «гарячка»:

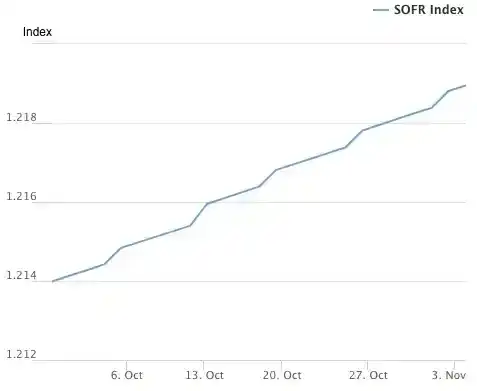

Перший індикатор — SOFR (Secured Overnight Financing Rate, забезпечена ставка овернайт). 31 жовтня SOFR підскочила до 4,22%, що стало найбільшим денним зростанням за рік.

Це не лише перевищує верхню межу ставки федеральних фондів, встановлену Федеральною резервною системою (4,00%), а й на 32 базисних пункти вище ефективної ставки федеральних фондів, досягнувши найвищого рівня з березня 2020 року, коли була ринкова криза. Фактична вартість міжбанківських позик вийшла з-під контролю й значно перевищує політичну ставку центробанку.

Індекс забезпеченої ставки овернайт (SOFR) | Джерело: Federal Reserve Bank of New York

Другий, ще більш вражаючий індикатор — обсяг використання SRF (Standing Repo Facility) Федеральної резервної системи. SRF — це інструмент екстреної ліквідності для банків: коли банки не можуть позичити гроші на ринку, вони можуть закласти високоякісні облігації у Федеральній резервній системі в обмін на готівку.

31 жовтня обсяг використання SRF підскочив до 50,35 мільярда доларів, що є найвищим показником з березня 2020 року, коли була криза через пандемію. Банківська система вже опинилася у серйозному дефіциті доларів і змушена звертатися до останнього вікна допомоги Федеральної резервної системи.

Обсяг використання Standing Repo Facility (SRF) | Джерело: Federal Reserve Bank of New York

«Гарячка» фінансової системи передає тиск на слабкі ланки реальної економіки, провокуючи вибух боргових мін, які давно назрівали. Найнебезпечніші зараз два сектори — комерційна нерухомість і автокредити.

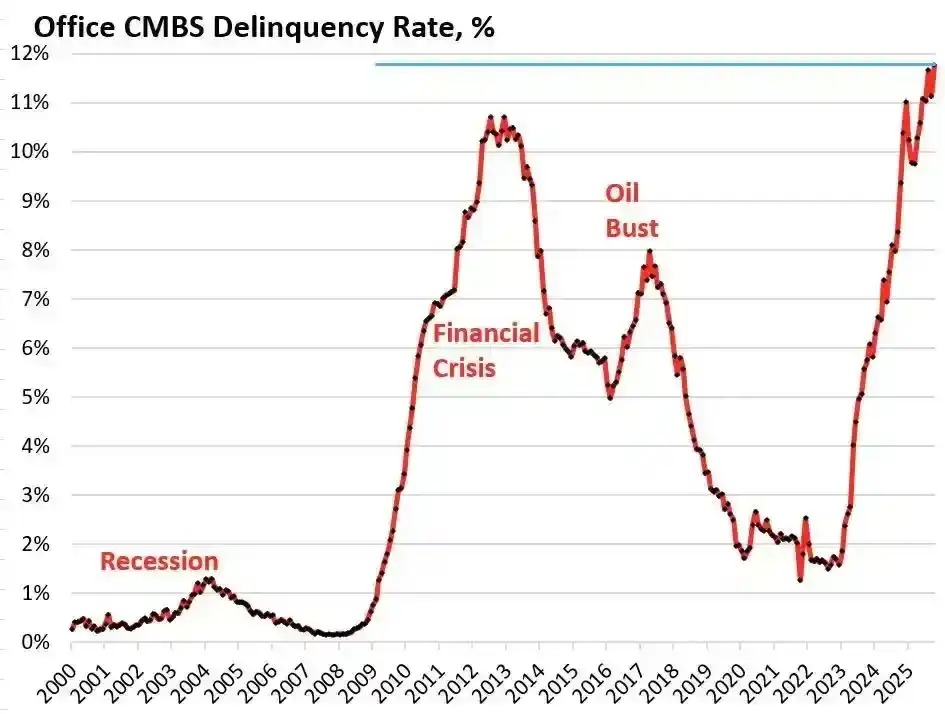

За даними дослідницької компанії Trepp, рівень дефолтів за комерційними іпотечними цінними паперами (CMBS) на офісні будівлі у США у жовтні 2025 року досяг 11,8%, що не лише є історичним максимумом, а й перевищує пік фінансової кризи 2008 року (10,3%). За три роки цей показник зріс майже у 10 разів — з 1,8%.

Рівень дефолтів за CMBS на офісні будівлі у США | Джерело: Wolf Street

Bravern Office Commons у Белв’ю, штат Вашингтон — типовий приклад. Ця офісна будівля, яку раніше повністю орендувала Microsoft, у 2020 році оцінювалася у 605 мільйонів доларів, а після виходу Microsoft її вартість впала на 56% до 268 мільйонів доларів і вже перейшла у процедуру дефолту.

Ця найсерйозніша з 2008 року криза комерційної нерухомості через регіональні банки, REITs та пенсійні фонди поширює системний ризик на всю фінансову систему.

На споживчому ринку також спрацювала тривога щодо автокредитів. Середня ціна нового автомобіля перевищила 50 тисяч доларів, субстандартні позичальники стикаються зі ставками 18-20%, і хвиля дефолтів вже почалася. Станом на вересень 2025 року рівень дефолтів за субстандартними автокредитами наближається до 10%, а загальний рівень прострочень за автокредитами за останні 15 років зріс більш ніж на 50%.

Під тиском високих ставок і інфляції фінансовий стан американських споживачів стрімко погіршується.

Від прихованої жорсткості TGA, через «гарячку» овернайт-ставок, до боргових вибухів у комерційній нерухомості та автокредитах — вимальовується чіткий ланцюг передачі кризи. Запалений політичною кризою у Вашингтоні детонатор підриває структурні слабкості американської економіки, які існували вже давно.

Що думають трейдери про майбутнє?

Перед цією кризою ринок розділився. Трейдери стоять на роздоріжжі, гаряче обговорюючи подальший напрямок.

Песимісти, представлені Mott Capital Management, вважають, що ринок стикається з шоком ліквідності, подібним до кінця 2018 року. Банківські резерви вже на небезпечному рівні, ситуація дуже схожа на ту, що була під час згортання балансу Федеральної резервної системи у 2018 році, коли ринок був нестабільним. Поки триває призупинення роботи уряду і TGA продовжує поглинати ліквідність, ринковий біль не закінчиться. Єдина надія — оголошення Казначейства про квартальне рефінансування (QRA) 2 листопада. Якщо Казначейство вирішить знизити цільовий баланс TGA, на ринок може бути влито понад 150 мільярдів доларів ліквідності. Але якщо ціль буде збережена чи підвищена, ринкова зима стане ще довшою.

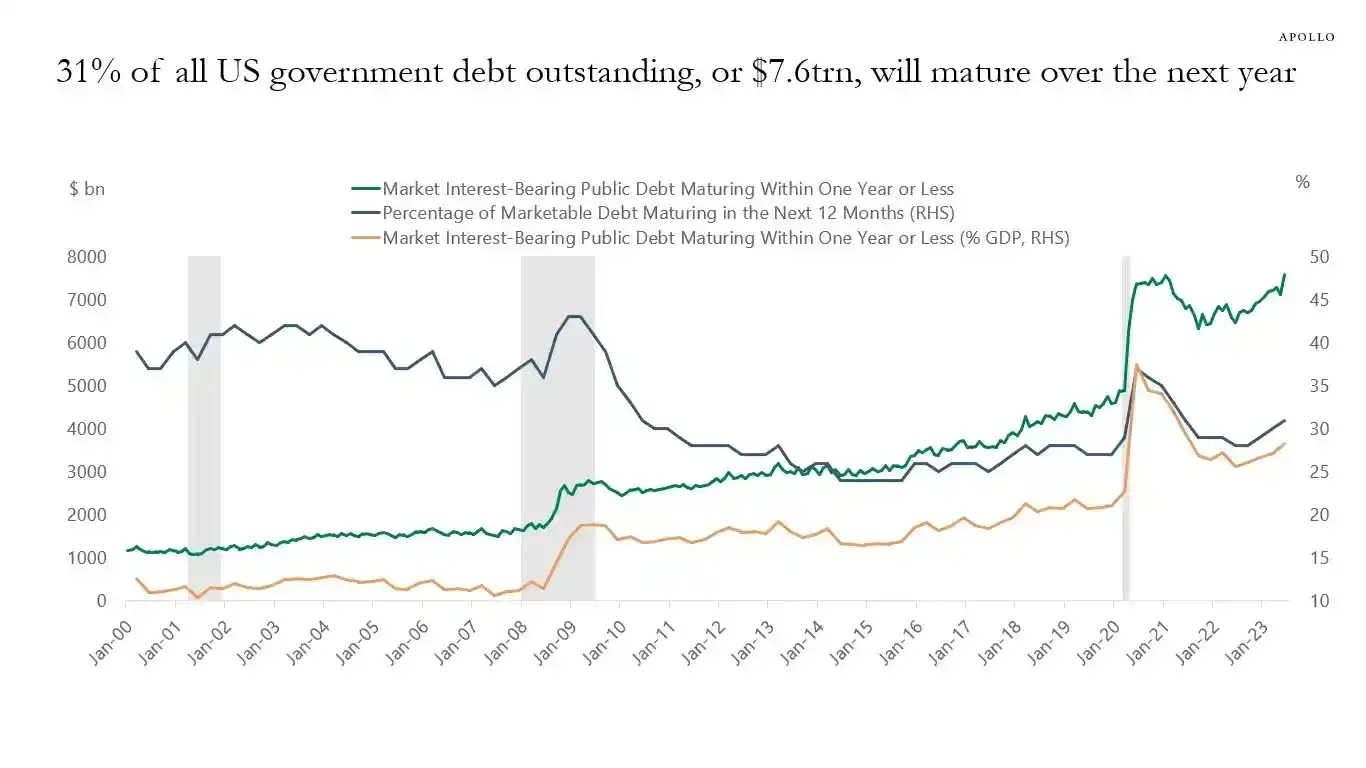

Відомий макроаналітик Raoul Pal, який представляє оптимістів, висуває теорію «вікна болю». Він визнає, що зараз ринок перебуває у болісному вікні жорсткості ліквідності, але впевнений, що після цього настане хвиля ліквідності. Протягом наступних 12 місяців уряду США потрібно рефінансувати до 10 трильйонів доларів боргу, що змусить забезпечити стабільність і ліквідність ринку.

31% державного боргу США (близько 7 трильйонів доларів) має бути погашено протягом наступного року, а разом з новими випусками загальний обсяг може досягти 10 трильйонів доларів | Джерело: Apollo Academy

Щойно призупинення роботи уряду завершиться, сотні мільярдів доларів відкладених державних витрат хлинуть на ринок, кількісне згортання (QT) Федеральної резервної системи технічно завершиться, а можливо й змінить напрямок.

Щоб підготуватися до проміжних виборів 2026 року, уряд США зробить усе можливе для стимулювання економіки, включаючи зниження ставок, послаблення банківського регулювання, ухвалення законів щодо криптовалют тощо. На тлі подальшого розширення ліквідності у Китаї та Японії світ очікує новий раунд «друку грошей». Поточна корекція — лише «струшування» у бичачому ринку, а справжня стратегія — купувати на падіннях.

Такі провідні інституції, як Goldman Sachs і Citi, займають відносно нейтральну позицію. Вони переважно очікують, що призупинення роботи уряду завершиться протягом одного-двох тижнів. Як тільки глухий кут буде подолано, величезні суми, заблоковані у TGA, швидко вивільняться, що полегшить тиск на ліквідність ринку. Але довгострокова перспектива все ще залежить від оголошення Казначейства про QRA та подальшої політики Федеральної резервної системи.

Історія, здається, повторюється. Чи то паніка згортання балансу у 2018 році, чи то криза репо у вересні 2019 року — все закінчувалося капітуляцією Федеральної резервної системи та повторним вливанням ліквідності. Цього разу, перед обличчям політичної кризи та економічних ризиків, політики знову опинилися на знайомому роздоріжжі.

У короткостроковій перспективі доля ринку залежить від рішень політиків у Вашингтоні. Але у довгостроковій перспективі світова економіка, здається, вже загрузла у циклі боргів, стимулювання та бульбашок.

Криза, несподівано спровокована призупиненням роботи уряду, може бути лише прелюдією до наступної, ще масштабнішої хвилі ліквідності.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Велика Британія представить консультацію щодо регулювання stablecoin 10 листопада, щоб не відставати від США: звіт

Банк Англії, як і раніше, планує опублікувати консультаційний документ щодо регулювання стейблкоїнів 10 листопада, повідомляє Bloomberg. Очікується, що пропозиції передбачатимуть тимчасові обмеження на володіння стейблкоїнами як для фізичних осіб, так і для компаній.

Stream Finance зазнав збитків у розмірі $93M — користувачі DeFi втратили доступ до коштів

Гігант з оцінкою в 500 мільярдів доларів поступово з’являється на горизонті

Оцінка Tether зрівнялася з OpenAI, випередила SpaceX та ByteDance, що привернуло до Tether значну увагу.

Коли ринок прогнозів зустрічається з Tinder: у новому продукті Warden можна робити ставки, просто свайпаючи вліво або вправо?

Не потрібно графічного аналізу, макродосліджень чи навіть введення суми капіталу.