Phân tích cơ chế và rủi ro của bánh đà lợi suất đòn bẩy PT của AAVE, Pendle và Ethena

Chiến lược khai thác đòn bẩy PT của AAVE+Pendle+Ethena không phải là chiến lược kinh doanh chênh lệch giá không rủi ro. Người dùng tham gia cần phải đánh giá khách quan, kiểm soát tỷ lệ đòn bẩy và tránh thanh lý.

Tiêu đề gốc: "Cảnh giác với rủi ro lãi suất chiết khấu: cơ chế và rủi ro của bánh đà thu nhập đòn bẩy PT của AAVE, Pendle và Ethena"

Tác giả gốc: @Web3_Mario

Tóm tắt: Tôi hơi bận rộn với công việc gần đây nên đã trì hoãn việc cập nhật một thời gian. Bây giờ tôi đã tiếp tục cập nhật bài viết hàng tuần và muốn cảm ơn tất cả bạn bè đã ủng hộ. Tuần này, một chiến lược thú vị trong lĩnh vực DeFi đã nhận được sự chú ý và thảo luận rộng rãi. Nó sử dụng chứng chỉ thu nhập đặt cọc sUSDe của Ethena và chứng chỉ thu nhập cố định PT-sUSDe tại Pendle làm nguồn thu nhập và sử dụng giao thức cho vay AAVE làm nguồn vốn để thực hiện chênh lệch lãi suất và thu được thu nhập đòn bẩy. Một số DeFi Kols trên nền tảng X đã đưa ra những bình luận khá lạc quan về chiến lược này, nhưng tôi nghĩ rằng thị trường hiện tại dường như đã bỏ qua một số rủi ro đằng sau chiến lược này. Vì vậy, tôi có một số kinh nghiệm muốn chia sẻ với bạn. Nhìn chung, chiến lược khai thác đòn bẩy PT của AAVE+Pendle+Ethena không phải là chiến lược kinh doanh chênh lệch giá không rủi ro. Rủi ro về tỷ lệ chiết khấu của tài sản PT vẫn tồn tại. Do đó, người dùng tham gia cần phải đánh giá khách quan, kiểm soát tỷ lệ đòn bẩy và tránh thanh lý.

Phân tích cơ chế thu nhập đòn bẩy PT

Trước tiên, chúng ta hãy giới thiệu sơ lược về cơ chế của chiến lược thu nhập này. Những người bạn quen thuộc với DeFi hẳn biết rằng với tư cách là một dịch vụ tài chính phi tập trung, lợi thế cốt lõi của DeFi so với TradFi chính là lợi thế về "khả năng tương tác" mang lại nhờ việc sử dụng hợp đồng thông minh để thực hiện các chức năng kinh doanh cốt lõi. Hầu hết các chuyên gia DeFi, hay DeFi Degens, thường có ba nhiệm vụ:

· Khám phá các cơ hội chênh lệch lãi suất giữa các giao thức DeFi;

· Tìm nguồn vốn đòn bẩy;

· Khám phá các kịch bản thu nhập lãi suất cao và rủi ro thấp;

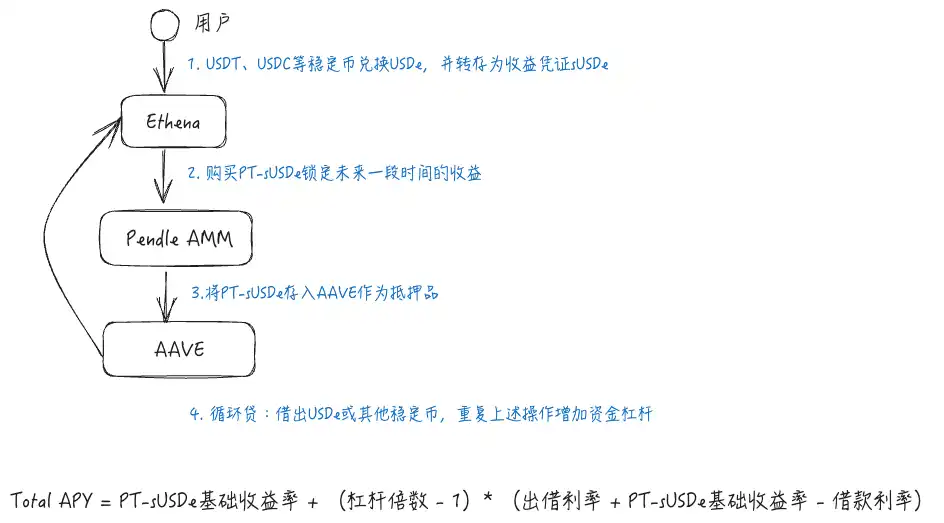

Chiến lược thu nhập đòn bẩy PT thể hiện toàn diện hơn ba đặc điểm này. Chiến lược này bao gồm ba giao thức DeFi là Ethena, Pendle và AAVE. Ba dự án này là những dự án phổ biến trong lĩnh vực DeFi hiện tại và chúng tôi sẽ chỉ giới thiệu ngắn gọn ở đây. Trước hết, Ethena là một giao thức stablecoin tạo ra lợi nhuận sử dụng chiến lược phòng ngừa rủi ro Delta Neutral để nắm bắt lãi suất ngắn hạn trên thị trường hợp đồng vĩnh viễn trên các nền tảng giao dịch tập trung có rủi ro thấp. Trong thị trường tăng giá, do nhu cầu về vị thế mua cực kỳ mạnh mẽ giữa các nhà đầu tư bán lẻ, họ sẵn sàng chịu chi phí phí cao hơn, do đó lợi nhuận của chiến lược này cao hơn, với sUSDe là chứng chỉ thu nhập. Pendle là một thỏa thuận lãi suất cố định sử dụng tài sản tổng hợp để phân tách mã thông báo chứng chỉ lợi suất thả nổi thành Mã thông báo chính (PT) và chứng chỉ lợi suất (YT) tương tự như trái phiếu lãi suất bằng không. Nếu các nhà đầu tư bi quan về những thay đổi trong tương lai của lãi suất, họ có thể khóa mức lãi suất trong một khoảng thời gian trong tương lai bằng cách bán YT (hoặc mua PT). AAVE là một giao thức cho vay phi tập trung, trong đó người dùng có thể sử dụng tiền điện tử được chỉ định làm tài sản thế chấp và vay các loại tiền điện tử khác từ AAVE để tăng đòn bẩy tài chính, phòng ngừa rủi ro hoặc bán khống.

Chiến lược này là sự tích hợp của ba giao thức, đó là sử dụng chứng chỉ thu nhập sUSDe của Ethena trong chứng chỉ thu nhập cố định PT-sUSDe của Pendle làm nguồn thu nhập và sử dụng giao thức cho vay AAVE làm nguồn vốn để thực hiện chênh lệch lãi suất và thu được thu nhập đòn bẩy. Quy trình cụ thể như sau: đầu tiên, người dùng có thể lấy sUSDe từ Ethena và đổi toàn bộ lấy PT-sUSDe để khóa lãi suất thông qua giao thức Pendle. Tiếp theo, gửi PT-sUSDe vào AAVE làm tài sản thế chấp và vay USDe hoặc các loại tiền ổn định khác thông qua các khoản vay luân chuyển. Lặp lại chiến lược trên để tăng đòn bẩy vốn. Việc tính toán lợi nhuận chủ yếu được xác định bởi ba yếu tố: lợi suất cơ bản của PT-sUSDe, tỷ lệ đòn bẩy và chênh lệch trong AAVE.

Tình hình thị trường và sự tham gia của người dùng vào chiến lược này

Sự phổ biến của chiến lược này có thể bắt nguồn từ việc công nhận tài sản PT là tài sản thế chấp của AAVE, giao thức cho vay có số tiền lớn nhất, giải phóng khả năng tài trợ của tài sản PT. Trên thực tế, trước đó, các giao thức DeFi khác đã hỗ trợ tài sản PT làm tài sản thế chấp, chẳng hạn như Morpho, Fuild, v.v., nhưng AAVE có thể cung cấp lãi suất vay thấp hơn với nguồn vốn cho vay dồi dào hơn, điều này khuếch đại lợi suất của chiến lược này và quyết định của AAVE mang tính biểu tượng nhiều hơn.

Vì vậy, kể từ khi AAVE hỗ trợ tài sản PT, số tiền cam kết đã tăng nhanh chóng, điều này cũng cho thấy chiến lược này đã được người dùng DeFi công nhận, đặc biệt là một số người dùng cá voi lớn. Hiện tại, AAVE hỗ trợ hai tài sản PT là PT sUSDe tháng 7 và PT eUSDe tháng 5, với tổng nguồn cung đã đạt khoảng 1 tỷ đô la.

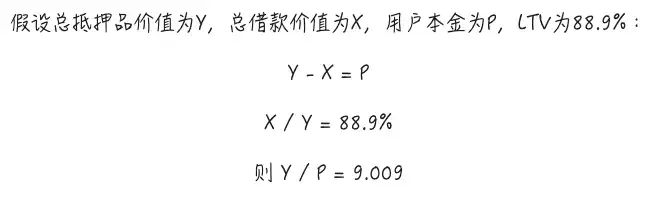

Tỷ lệ đòn bẩy tối đa hiện được hỗ trợ có thể được tính toán dựa trên LTV tối đa của Chế độ E. Lấy PT sUSDe July làm ví dụ, LTV tối đa của tài sản thế chấp này trong E-Mode là 88,9%, điều này có nghĩa là thông qua các khoản vay luân chuyển, về mặt lý thuyết, tỷ lệ đòn bẩy có thể tăng lên khoảng 9 lần. Quá trình tính toán cụ thể được thể hiện ở hình dưới đây. Nghĩa là, khi đòn bẩy lớn nhất, loại trừ chi phí cho vay chớp nhoáng hoặc chi phí trao đổi quỹ do Gas và các khoản vay luân chuyển gây ra, lấy chiến lược sUSDe làm ví dụ, tỷ lệ lợi nhuận lý thuyết của chiến lược này có thể đạt tới 60,79%. Và tỷ lệ hoàn vốn này không bao gồm phần thưởng điểm Ethena.

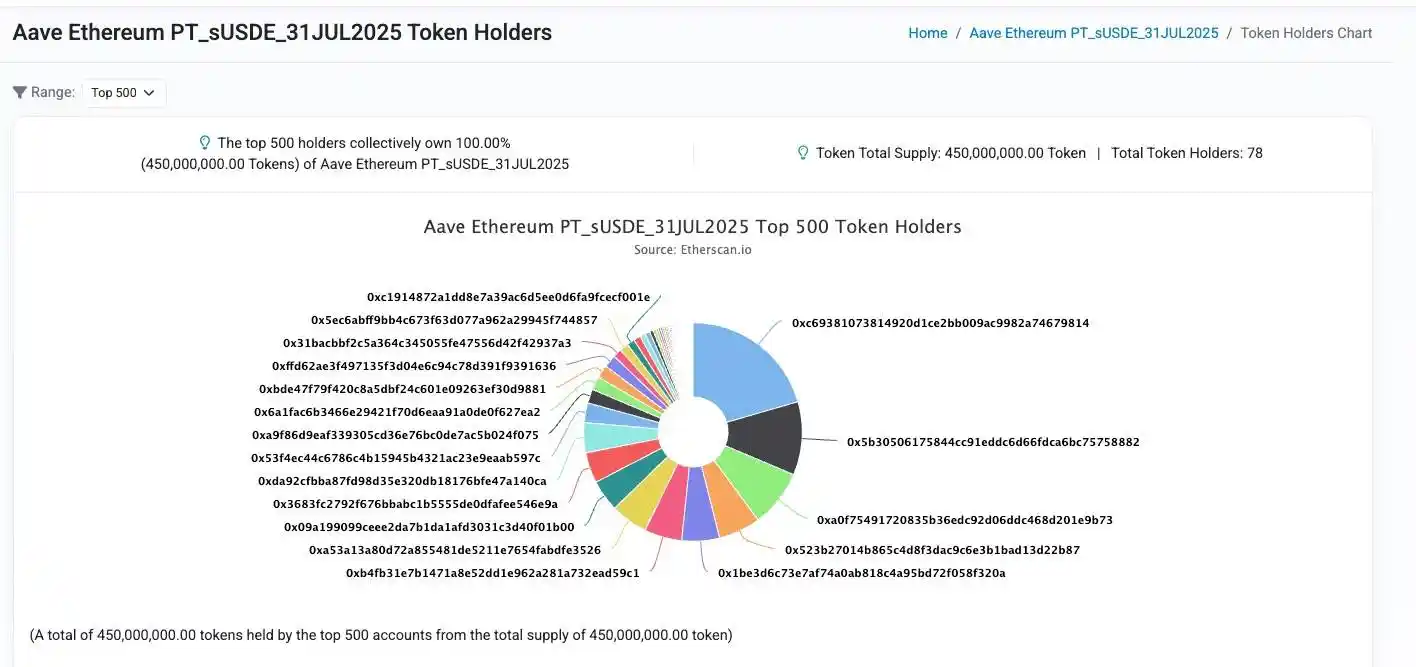

Tiếp theo, chúng ta hãy xem xét sự phân bổ thực tế của những người tham gia, vẫn lấy quỹ tài trợ PT-sUSDe trên AAVE làm ví dụ. Tổng nguồn cung 450 triệu được cung cấp bởi 78 nhà đầu tư. Có thể nói, cá voi chiếm tỷ lệ cao và tỷ lệ đòn bẩy không hề nhỏ.

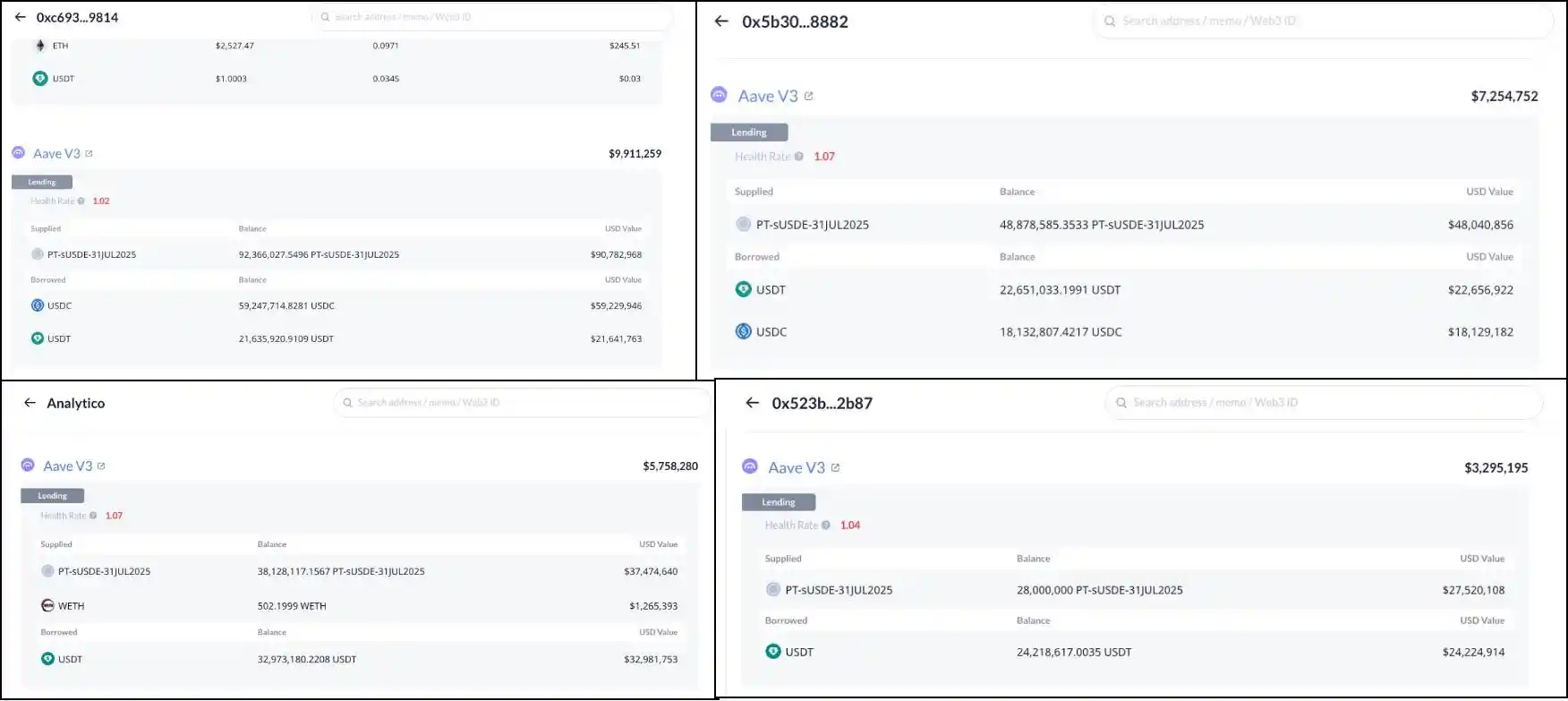

Nhìn vào bốn địa chỉ hàng đầu, tỷ lệ đòn bẩy của tài khoản đầu tiên 0xc693...9814 là 9 lần và số tiền gốc khoảng 10 triệu. Tài khoản thứ hai 0x5b305...8882 có tỷ lệ đòn bẩy là 6,6 lần và số tiền gốc khoảng 7,25 triệu. Tài khoản thứ ba analytico.eth có tỷ lệ đòn bẩy là 6,5 lần và số tiền gốc khoảng 5,75 triệu. Tài khoản thứ tư 0x523b27...2b87 có tỷ lệ đòn bẩy là 8,35 lần và số tiền gốc khoảng 3,29 triệu.

Do đó, chúng ta có thể thấy rằng hầu hết các nhà đầu tư sẵn sàng phân bổ đòn bẩy vốn cao hơn cho chiến lược này. Tuy nhiên, tác giả tin rằng thị trường có thể hơi quá tích cực và lạc quan. Sự thiên vị trong cảm tính và nhận thức rủi ro này dễ dẫn đến tình trạng thanh lý ồ ạt trên diện rộng. Vì vậy, chúng ta hãy phân tích những rủi ro của chiến lược này.

Không thể bỏ qua rủi ro về tỷ lệ chiết khấu

Tôi thấy rằng hầu hết các tài khoản phân tích DeFi đều nhấn mạnh vào bản chất rủi ro thấp của chiến lược này và thậm chí còn coi đây là chiến lược chênh lệch giá không rủi ro. Tuy nhiên, thực tế không phải vậy. Chúng tôi biết rằng có hai rủi ro chính trong các chiến lược khai thác đòn bẩy:

Rủi ro tỷ giá hối đoái: Khi tỷ giá hối đoái giữa tài sản thế chấp và mục tiêu cho vay trở nên nhỏ hơn, sẽ có rủi ro thanh lý, điều này dễ hiểu hơn vì tỷ lệ tài sản thế chấp sẽ trở nên thấp hơn trong quá trình này.

Rủi ro lãi suất: Khi lãi suất vay tăng, lợi nhuận chung của chiến lược có thể là âm.

Hầu hết các nhà phân tích đều tin rằng rủi ro tỷ giá hối đoái của chiến lược này là cực kỳ thấp, vì là một giao thức stablecoin tương đối trưởng thành, USDe đã được thị trường thử nghiệm và có rủi ro tách giá thấp. Do đó, miễn là mục tiêu cho vay là loại tiền ổn định thì rủi ro tỷ giá hối đoái sẽ thấp. Ngay cả khi tách rời xảy ra, miễn là mục tiêu cho vay là USDe thì tỷ giá hối đoái tương đối sẽ không giảm đáng kể.

Tuy nhiên, phán quyết này bỏ qua tính đặc thù của tài sản PT. Chúng tôi biết rằng chức năng quan trọng nhất của thỏa thuận cho vay là đạt được mục tiêu thanh lý kịp thời để tránh nợ xấu. Tuy nhiên, tài sản PT có khái niệm về tuổi thọ. Trong suốt thời gian tồn tại, nếu bạn muốn mua lại tài sản gốc trước, bạn chỉ có thể thực hiện các giao dịch chiết khấu thông qua thị trường thứ cấp AMM do Pendle cung cấp. Do đó, các giao dịch sẽ ảnh hưởng đến giá tài sản PT hoặc ảnh hưởng đến lợi suất PT. Do đó, giá tài sản PT liên tục thay đổi theo giao dịch, nhưng hướng chung sẽ dần tiến tới 1.

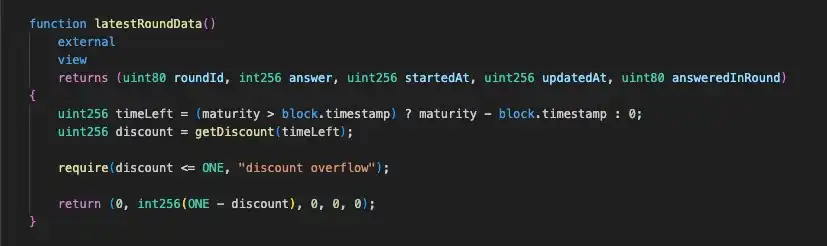

Sau khi làm rõ tính năng này, chúng ta hãy xem xét thiết kế của AAVE cho oracle giá tài sản PT. Trên thực tế, trước khi AAVE hỗ trợ PT, chiến lược này chủ yếu sử dụng Morpho làm nguồn vốn đòn bẩy. Trong Morpho, giá của tài sản PT đã áp dụng thiết kế có tên gọi là PendleSparkLinearDiscountOracle. Nói một cách đơn giản, Morpho tin rằng trong suốt thời hạn của trái phiếu, tài sản PT sẽ mang lại lợi nhuận với lãi suất cố định so với tài sản gốc và không tính đến tác động của các giao dịch thị trường lên lãi suất. Điều này có nghĩa là tỷ giá hối đoái của tài sản PT so với tài sản bản địa tiếp tục tăng tuyến tính. Do đó, rủi ro về tỷ giá hối đoái có thể bị bỏ qua.

Tuy nhiên, trong quá trình nghiên cứu giải pháp oracle cho tài sản PT, AAVE cho rằng đây không phải là lựa chọn tốt vì giải pháp này khóa lợi suất và không thể điều chỉnh trong suốt vòng đời của tài sản PT, nghĩa là mô hình thực tế không thể phản ánh tác động của các giao dịch thị trường hoặc những thay đổi về lợi suất cơ bản của tài sản PT lên giá PT. Nếu tâm lý thị trường lạc quan về những thay đổi trong lãi suất trong ngắn hạn hoặc có xu hướng tăng có cấu trúc trong lợi suất cơ bản (chẳng hạn như giá token khuyến khích tăng mạnh, kế hoạch phân phối lợi nhuận mới, v.v.), giá oracle của tài sản PT trong Morpho có thể cao hơn nhiều so với giá thực tế, điều này dễ dẫn đến nợ xấu. Để giảm thiểu rủi ro này, Morpho thường đặt ra mức lãi suất chuẩn cao hơn nhiều so với lãi suất thị trường, điều này có nghĩa là Morpho sẽ chủ động hạ giá trị tài sản PT và thiết lập không gian biến động rộng hơn, điều này sẽ dẫn đến vấn đề sử dụng vốn thấp.

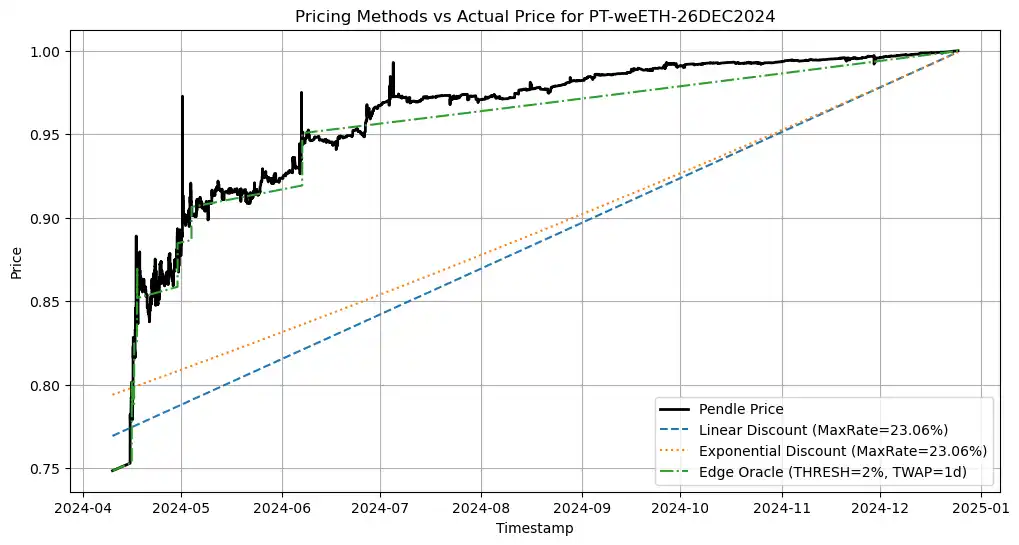

Để tối ưu hóa vấn đề này, AAVE áp dụng giải pháp định giá ngoài chuỗi, cho phép giá oracle theo dõi tốc độ thay đổi cấu trúc của lãi suất PT càng nhiều càng tốt, đồng thời tránh rủi ro thao túng thị trường trong ngắn hạn. Chúng tôi sẽ không thảo luận về các chi tiết kỹ thuật ở đây. Có một cuộc thảo luận cụ thể về vấn đề này trên diễn đàn AAVE. Các bên quan tâm cũng có thể thảo luận với tác giả trong X. Ở đây chúng tôi chỉ trình bày mức giá có thể có sau tác động của PT Oracle trong AAVE. Có thể thấy rằng trong AAVE, hiệu suất giá của Oracle sẽ tương tự như hàm từng phần, theo lãi suất thị trường. So với mô hình định giá tuyến tính của Morpho, mô hình này có hiệu quả sử dụng vốn cao hơn và có thể giảm thiểu rủi ro nợ xấu tốt hơn.

Điều này có nghĩa là nếu có sự điều chỉnh về mặt cấu trúc trong lãi suất của tài sản PT hoặc nếu thị trường có xu hướng thay đổi lãi suất nhất quán trong ngắn hạn, AAVE Oracle sẽ tuân theo sự thay đổi này. Do đó, điều này dẫn đến rủi ro về tỷ lệ chiết khấu cho chiến lược, nghĩa là giả sử lãi suất PT tăng vì lý do nào đó, giá tài sản PT sẽ giảm theo và đòn bẩy quá mức của chiến lược có thể gây ra rủi ro thanh lý. Do đó, chúng ta cần làm rõ cơ chế định giá của AAVE Oracle đối với tài sản PT để có thể điều chỉnh đòn bẩy hợp lý và cân bằng rủi ro và lợi nhuận hiệu quả. Sau đây là một số tính năng chính để bạn cân nhắc:

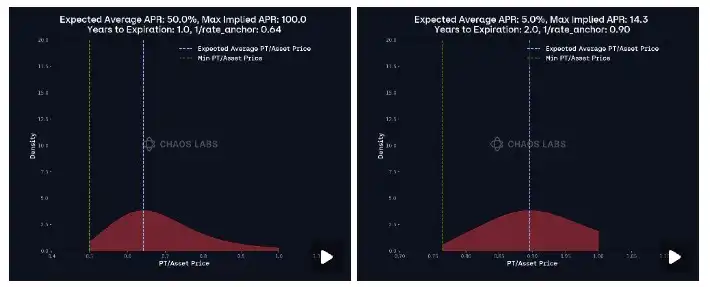

1. Do thiết kế cơ chế của Pendle AMM, thanh khoản sẽ tập trung vào lãi suất hiện tại theo thời gian, điều đó có nghĩa là những thay đổi về giá do giao dịch thị trường gây ra sẽ ngày càng ít rõ ràng hơn, hay có thể nói là sự trượt giá sẽ ngày càng nhỏ hơn. Do đó, khi ngày hết hạn đến gần, những thay đổi về giá do hành vi thị trường gây ra sẽ ngày càng nhỏ hơn. Nhằm mục đích này, AAVE Oracle đã thiết lập khái niệm nhịp tim để chỉ ra tần suất cập nhật giá. Càng gần ngày hết hạn, nhịp tim càng lớn và tần suất cập nhật càng thấp, điều đó có nghĩa là rủi ro về tỷ lệ chiết khấu càng thấp.

2. AAVE Oracle sẽ theo dõi mức thay đổi lãi suất 1% như một yếu tố điều chỉnh khác để cập nhật giá. Khi lãi suất thị trường lệch so với lãi suất Oracle 1% và thời gian lệch vượt quá nhịp tim, giá sẽ được cập nhật. Do đó, cơ chế này cũng cung cấp một khoảng thời gian để điều chỉnh tỷ lệ đòn bẩy kịp thời và tránh thanh lý. Do đó, người sử dụng chiến lược này nên cố gắng theo dõi những thay đổi về lãi suất và điều chỉnh tỷ lệ đòn bẩy cho phù hợp.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Giá token dựa trên Sui giảm mạnh do vụ tấn công Cetus Protocol trị giá 223 triệu đô la

Tóm tắt nhanh Giá của các token dựa trên Sui đã giảm mạnh vào thứ Năm do một vụ khai thác trị giá 223 triệu đô la của Giao thức Cetus. Các token, bao gồm LOFI, HIPPO và chính CETUS, đã giảm hơn 50% trên các sàn giao dịch phi tập trung.

Chiến lược triển khai chương trình cổ phiếu ưu đãi vĩnh viễn STRF trị giá 2,1 tỷ đô la để mua thêm bitcoin

Quick Take Strategy đã công bố một đợt chào bán cổ phiếu ưu đãi vĩnh viễn Series A 10% (STRF) trị giá 2,1 tỷ USD trên thị trường. Strategy dự định sử dụng số tiền thu được cho các mục đích chung của công ty, bao gồm việc mua bitcoin.

Các nhà phân tích khẳng định chủ đề 'mua vào tháng Năm và rời đi' khi bitcoin đạt $111,889 giữa nhu cầu quyền chọn kỷ lục

Giá Bitcoin và lãi suất mở của quyền chọn đã đạt mức cao nhất mọi thời đại (ATH) sau khi giá giao ngay BTC tăng 25% trong tháng qua. Geoffrey Kendrick, trưởng bộ phận nghiên cứu tài sản kỹ thuật số toàn cầu của Standard Chartered, cho biết tất cả các yếu tố xúc tác dự đoán đã đồng bộ cho sự tăng trưởng của tài sản này. Các nhà phân tích dự đoán động lực giá tích cực hơn trong những tuần và tháng tới, nhưng cũng khuyên nên thận trọng do thanh khoản thị trường mỏng.

Summer Mersinger của CFTC cho biết giao dịch hợp đồng tương lai vĩnh viễn tiền điện tử có thể đến Mỹ: Bloomberg

Tóm tắt nhanh Mersinger sẽ rời khỏi CFTC vào ngày 30 tháng 5 để trở thành CEO của Hiệp hội Blockchain.