Founders Fund đã chinh phục ngành VC bằng triết lý chống lại xu hướng chính thống bằng cách chiến thắng SpaceX và Facebook như thế nào?

Quỹ Founders Fund của Peter Thiel đã đạt được lợi nhuận tốt nhất trong lĩnh vực đầu tư mạo hiểm với triết lý chống lại xu hướng chính thống và các khoản đầu tư chính xác vào SpaceX, Facebook, v.v., và đã phát triển từ một dự án nhỏ thành một gã khổng lồ gây tranh cãi ở Thung lũng Silicon, định hình lại ngành công nghiệp và chính trị.

Tên gốc: No Rivals

Tác giả gốc: Mario Gabriele, The Generalist Podcast

Bản dịch gốc: Lenaxin, ChainCatcher

Ngày phát sóng: 8 tháng 7 năm 2025

Tóm tắt:

TL&DR

· Gốc rễ của thành công nằm ở việc tìm kiếm sự khác biệt

· Founders Fund quản lý hàng tỷ đô la tài sản

· Ông có thể dự đoán ván cờ sau hai mươi nước đi và triển khai chính xác các quân cờ chủ chốt

· Tài năng và độc đáo, dám khám phá những kết luận mà người bình thường ngại nghĩ đến

· Kể từ bài phát biểu tại Stanford vào giữa năm 1998, ba nhà sáng lập Founders Fund đã chính thức gặp nhau

· Điểm mạnh của Thiel nằm ở chiến lược chứ không phải thực hiện

· Theo đuổi thành tựu đầu tư vĩ mô, thực hành đầu tư mạo hiểm có hệ thống và đồng thời tạo ra các công ty mới Tất cả các công ty thành công đều khác nhau - họ đạt được vị thế độc quyền bằng cách giải quyết các vấn đề độc đáo

· Tất cả các công ty thất bại đều giống nhau và họ đã không thoát khỏi sự cạnh tranh. "Anh ấy đến từ một quỹ đầu cơ và luôn muốn rút tiền mặt." Moritz đã bình luận về Thiel

Tóm tắt của Biên tập viên ChainCatcher:

Bài viết này được biên soạn từ podcast No Rivals, trình bày đầy đủ về cách Quỹ Founders, một tổ chức, đã chuyển đổi từ một dự án phụ nhỏ thành công ty có ảnh hưởng và gây tranh cãi nhất ở Thung lũng Silicon. Bài viết phân tích sâu sắc đế chế đầu tư mạo hiểm của Peter Thiel, bao gồm câu chuyện khởi nguồn, cách Peter Thiel thành lập một nhóm nhà đầu tư phi thường, cách các khoản đầu tư tập trung của quỹ vào SpaceX và Facebook mang lại lợi nhuận đáng kinh ngạc và cách triết lý chống lại xu hướng chính thống của Peter Thiel đã định hình lại ngành đầu tư mạo hiểm và chính trị Hoa Kỳ.

Báo cáo này, dựa trên dữ liệu hiệu suất và các cuộc phỏng vấn với những nhân vật chủ chốt do The Generalist Podcast độc quyền thu thập, tiết lộ cách tổ chức này lập kỷ lục lợi nhuận tốt nhất trong lịch sử đầu tư mạo hiểm. Podcast này có tổng cộng bốn phần, và đây là phần đầu tiên.

The Prophet

Peter Thiel không xuất hiện.

Vào ngày 20 tháng 1, để tránh cơn bão mùa đông khắc nghiệt, những người quyền lực nhất Hoa Kỳ đã tụ tập dưới mái vòm của Điện Capitol để ăn mừng lễ nhậm chức của Donald J. Trump, vị tổng thống thứ 47.

Nếu bạn có chút hứng thú với công nghệ và đầu tư mạo hiểm, thật khó để không nghĩ đến Thiel khi nhìn lại những bức ảnh từ sự kiện. Ông ấy không có mặt ở đó, nhưng ông ấy hiện diện ở khắp mọi nơi.

Cựu nhân viên của ông (hiện là Phó Tổng thống Hoa Kỳ); cách đó vài bước chân là đối tác cũ của ông tại Stanford Review (giám đốc AI và tiền điện tử của chính quyền Trump mới); xa hơn một chút là mục tiêu đầu tư thiên thần đầu tiên của ông (nhà sáng lập kiêm CEO của Meta); và bên cạnh ông là người cộng sự vừa là kẻ thù vừa là bạn của ông: Musk, người sáng lập Tesla và SpaceX và là người giàu nhất thế giới.

Sẽ là quá đáng khi nói rằng Peter Thiel đã lên kế hoạch cho tất cả những điều này, nhưng cựu thần đồng cờ vua này luôn thể hiện tài năng đáng kinh ngạc trong suốt sự nghiệp của mình: Ông có thể nhìn thấy ván cờ trước 20 nước đi và đặt những quân cờ then chốt một cách chính xác: JD đến B4, Sacks đến F3, Zuck đến A7, Elon Musk đến G2, Trump đến E8.

Ông di chuyển qua trung tâm quyền lực, bao gồm thế giới tài chính của New York, thế giới công nghệ của Thung lũng Silicon và tổ hợp công nghiệp-quân sự của Washington; hành vi của ông luôn thận trọng và thất thường, và ông thường biến mất một cách bí ẩn trong nhiều tháng, sau đó đột nhiên xuất hiện trở lại với một câu nói dí dỏm, một khoản đầu tư mới khó hiểu hoặc một sự trả thù hấp dẫn. Thoạt nhìn, những hành động này có vẻ là những bước đi sai lầm, nhưng theo thời gian, chúng dần bộc lộ tầm nhìn phi thường của ông.

Founders Fund là cốt lõi quyền lực, ảnh hưởng và sự giàu có của Thiel. Kể từ khi thành lập vào năm 2005, quỹ đã phát triển từ một quỹ trị giá 50 triệu đô la với một đội ngũ non trẻ thành một gã khổng lồ Thung lũng Silicon với hàng tỷ đô la tài sản được quản lý và một đội ngũ đầu tư hàng đầu. Hình ảnh của quỹ gây tranh cãi, tương tự như "Bad Boys" của đầu những năm 1990.

Dữ liệu hiệu suất ủng hộ phong cách hào nhoáng của Founders Fund. Bất chấp quy mô quỹ tiếp tục mở rộng, các khoản đầu tư tập trung vào SpaceX, Bitcoin, Palantir, Anduril, Stripe, Facebook và Airbnb vẫn tiếp tục tạo ra lợi nhuận đáng kinh ngạc. Trong các năm 2007, 2010 và 2011, ba quỹ này đã thiết lập bộ ba thành tích tốt nhất trong lịch sử đầu tư mạo hiểm: với số vốn gốc là 227 triệu, 250 triệu và 625 triệu đô la Mỹ, đạt tổng lợi nhuận gấp 26,5 lần, 15,2 lần và 15 lần.

Người đương thời từng mô tả nụ cười của Talleyrand là "làm tê liệt", và ngay cả Madame de Staël, một nữ tiếp viên salon quen khoe khoang, cũng thốt lên: "Nếu có thể mua được cuộc trò chuyện của ông ấy, tôi sẽ phá sản mất."

Peter Thiel dường như cũng có sức hút tương tự. Điều này thể hiện rõ ràng khi lần theo dấu vết nguồn gốc của Founders Fund. Một cuộc gặp gỡ tình cờ với Peter Thiel thường khiến người nghe say mê: một số người chuyển đến thành phố khác vì ông, và một số từ bỏ vị trí quan trọng chỉ để đắm chìm trong những ý tưởng "kỳ quặc" của ông.

Hãy lắng nghe Thiel nói chuyện, dù là trên sân khấu hội nghị hay trên một podcast hiếm hoi, bạn sẽ thấy sức hút của ông không đến từ sự khéo léo của một nhà ngoại giao. Thay vào đó, sức hút của ông đến từ khả năng linh hoạt trong việc chuyển đổi giữa các chủ đề khác nhau và nói chuyện với kiến thức sâu rộng của một giáo sư Đại học Trinity.

Còn ai khác có thể viết một cuốn sách kinh điển về khởi nghiệp, tranh luận về những ưu điểm của độc quyền và sự khôn ngoan của việc điều hành một doanh nghiệp như một giáo phái, sử dụng Lucretius, định lý Fermat và Ted Kaczynski? Có bao nhiêu người khác có tư duy nghiêm khắc và phi tôn giáo như vậy?

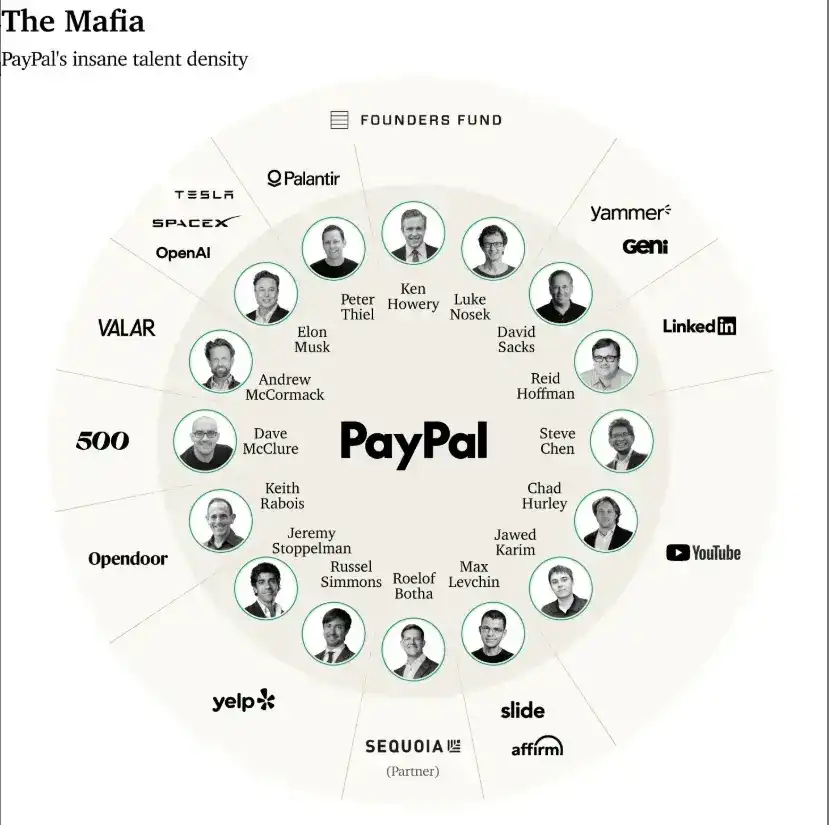

Ken Howery và Luke Nosek đã bị mê hoặc bởi sự quyến rũ này nhiều năm trước khi họ đồng sáng lập Quỹ Founders Fund với Peter Thiel vào năm 2004. "Khoảnh khắc chuyển đổi" của Ken Howery xảy ra trong thời gian anh học kinh tế đại học tại Stanford. Trong cuốn sách về triết học kinh doanh Zero to One xuất bản năm 2014 của Peter Thiel, ông mô tả Howery là "thành viên duy nhất trong số những người sáng lập PayPal phù hợp với khuôn mẫu về một tuổi thơ Mỹ được hưởng đặc quyền, là Hướng đạo sinh Đại bàng duy nhất của công ty." Chàng thiếu niên Texas này đã đến California du học vào năm 1994 và bắt đầu viết cho ấn phẩm sinh viên bảo thủ Stanford Review, mà Peter Thiel đã đồng sáng lập bảy năm trước đó.

Peter Thiel và Ken Howery lần đầu gặp nhau tại một sự kiện cựu sinh viên Stanford Review. Khi Howery trở thành biên tập viên cao cấp, hai người vẫn giữ liên lạc. Vào đêm trước lễ tốt nghiệp của chàng trai trẻ Texas, Thiel đã chìa một cành ô liu: "Anh có muốn trở thành nhân viên đầu tiên của quỹ đầu cơ mới của ông không?" Ông đề nghị hai người gặp nhau tại nhà hàng bít tết Sundance ở Palo Alto để thảo luận chi tiết.

Howery nhanh chóng nhận ra đây không phải là một bữa tiệc chiêu đãi tuyển dụng thông thường. Trong suốt bốn giờ đồng hồ lang thang tìm hiểu kiến thức, chàng trai trẻ Thiel đã thể hiện hết sức thuyết phục của mình. "Từ triết lý chính trị đến ý tưởng kinh doanh, những hiểu biết sâu sắc của ông ấy về mọi chủ đề đều hấp dẫn hơn bất kỳ ai tôi từng gặp trong bốn năm học tại Stanford, và kiến thức sâu rộng của ông ấy thật đáng kinh ngạc", Howery nhớ lại.

Mặc dù không có cam kết nào được đưa ra ngay tại chỗ, nhưng khi Hower trở lại trường tối hôm đó, anh đã thú nhận với bạn gái: "Anh có thể làm việc với người này đến hết đời."

Rào cản duy nhất là Howery đã lên kế hoạch đến New York để đảm nhận một vị trí lương cao tại ING Barings. Trong những tuần tiếp theo, anh hỏi người thân và bạn bè xem nên chọn một ngân hàng đầu tư nổi tiếng với chế độ đãi ngộ tốt hay theo một nhà đầu tư mới với số vốn quản lý dưới 4 triệu đô la? "Mọi người đều 100% gợi ý nên chọn một ngân hàng, nhưng sau khi suy nghĩ về điều đó trong vài tuần, tôi quyết định làm ngược lại", Howery nói.

Trước lễ tốt nghiệp, khi Howery đang tham dự một bài phát biểu tại trường của sếp mới, chàng trai trẻ tóc nâu xoăn Luke Nosek ngồi cạnh anh đột nhiên nghiêng người và hỏi: "Anh là Peter Thiel phải không?"

"Không, nhưng tôi sẽ làm việc cho anh ấy", Howery trả lời, và chàng trai trẻ tự xưng là Luke Nosek đưa cho anh một tấm danh thiếp chỉ in duy nhất dòng chữ "Doanh nhân". "Công ty do tôi sáng lập", Nosek giải thích. Vào thời điểm đó, Nosek đang phát triển Smart Calendar, một trong nhiều ứng dụng lịch điện tử ra đời cùng thời điểm với Thiel.

Sự tương tác này đặt ra một câu hỏi khó hiểu: Làm sao Nosek có thể quên người ủng hộ mình, một người mà anh đã ăn sáng cùng nhiều lần? Có lẽ đã lâu rồi kể từ lần cuối họ gặp nhau, hoặc có lẽ nhà sáng lập lập dị, đầy nhiệt huyết này chỉ đơn giản là không quan tâm đến khuôn mặt của nhà đầu tư. Hoặc có lẽ Thiel chỉ đơn giản là bị lãng quên trong một thời gian ngắn.

Ở Nosek, Thiel tìm thấy nguyên mẫu của một tài năng lý tưởng: thông minh và lập dị, dám khám phá những kết luận mà người bình thường sợ nghĩ đến. Sự kết hợp giữa một bộ não mạnh mẽ, tư duy tự do và sự thờ ơ với kỷ luật xã hội chính xác là những gì Thiel coi trọng. Thiel sớm noi gương Nosek và ký hợp đồng với Alcor, một công ty đông lạnh thi thể.

Ba nhà sáng lập Quỹ Founders chính thức gặp nhau sau bài phát biểu tại Stanford vào giữa năm 1998. Mặc dù cả ba đã mất thêm bảy năm để thành lập quỹ đầu tư mạo hiểm của riêng mình, nhưng sự hợp tác sâu sắc hơn đã ngay lập tức được khởi động.

Cửa hàng Trả thù

"Tôi là Larry David, và tôi muốn giới thiệu quán cà phê Latte Larry sắp ra mắt." Trong bài phát biểu mở đầu tập 19 của chương trình "Curb Your Enthusiasm", tác giả của "Seinfeld" đã nói: "Tại sao lại liên quan đến cà phê? Vì chủ cửa hàng bên cạnh quá tệ, tôi phải làm gì đó, nên tôi đã mở một cửa hàng trả thù cho riêng mình."

Từ đó, thuật ngữ văn hóa mới "Cửa hàng Trả thù" đã ra đời - sự trả thù thương mại bằng cách cạnh tranh giành khách hàng.

Theo một cách nào đó, Founders Fund chính là "Cửa hàng thù hận" của Peter Thiel. Trong khi Mocha Joe chua chát đã truyền cảm hứng cho Larry David, thì động thái của Thiel có thể được xem là một phản ứng đối với Michael Moritz của Sequoia Capital. Moritz là một nhà báo tốt nghiệp Oxford chuyển sang làm nhà đầu tư và là một nhà đầu tư mạo hiểm huyền thoại, người chịu trách nhiệm cho các khoản đầu tư ban đầu vào Yahoo, Google, Zappos, LinkedIn và Stripe.

Moritz là một chuyên gia đầu tư với tính cách văn chương, và ông đã nhiều lần trở thành chướng ngại vật trong lịch sử khởi nghiệp ban đầu của Thiel.

Câu chuyện bắt đầu với PayPal: Vào mùa hè cùng năm, Thiel gặp Max Levchin, một doanh nhân thiên tài người Ukraine. Anh tốt nghiệp Đại học Illinois, nơi anh phát triển một sản phẩm mã hóa sinh lời cho người dùng PalmPilot. Sau khi nghe phần giới thiệu, Thiel nói: "Đây là một ý tưởng hay, tôi muốn đầu tư."

Thiel ngay lập tức quyết định đầu tư 240.000 đô la. Quyết định này, mà ông đã đánh giá thấp, cuối cùng đã mang lại khoản lợi nhuận 60 triệu đô la, đồng thời cũng mở ra những thăng trầm nhất trong lịch sử khởi nghiệp của kỷ nguyên Internet. (Cuốn sách "Founders" đã giải thích đầy đủ điều này.)

Levchin nhanh chóng chiêu mộ Nosek, người đã thất bại trong kinh doanh. Sau đó, Thiel và Howery gia nhập toàn thời gian, và Thiel trở thành CEO. Việc bổ sung những tài năng như Reid Hoffman, Keith Raboy và David Sachs đã tạo nên đội hình khởi nghiệp xa hoa nhất trong lịch sử Thung lũng Silicon.

Công ty ban đầu có tên là Fieldlink (sau đổi tên thành Confinity) đã sớm gặp gỡ X.com do Elon Musk sáng lập. Để tránh một cuộc chiến tranh tiêu hao, hai công ty đã quyết định sáp nhập và đặt tên công ty mới là "PayPal" theo tên địa chỉ email và phương thức thanh toán phổ biến nhất của Confinity.

Sự sáp nhập này không chỉ đòi hỏi sự hợp nhất của hai đội ngũ quản lý cứng đầu mà còn đòi hỏi sự chấp nhận đầu tư và nhà đầu tư của nhau.

Moritz, người đã đầu tư vào X.com, đột nhiên phải đối phó với một nhóm thiên tài lập dị. Vào ngày 30 tháng 3 năm 2000, hai công ty thông báo rằng họ đã huy động được 100 triệu đô la tài trợ vòng C - Thiel thúc đẩy vòng gọi vốn này vì ông dự đoán rằng nền kinh tế vĩ mô sẽ suy thoái. Thực tế đã chứng minh tầm nhìn xa của ông: chỉ trong vài ngày, bong bóng Internet đã vỡ tung và nhiều công ty lớn sụp đổ.

“Tôi muốn cảm ơn Peter,” một nhân viên nói, “vì đã đưa ra quyết định và khăng khăng rằng việc tài trợ phải được thực hiện vì sự kết thúc đã gần kề….”

Tuy nhiên, những phân tích vĩ mô sắc bén của ông không đủ để cứu công ty. Thiel đã nhìn thấy cơ hội để kiếm lời. Tại một cuộc họp với các nhà đầu tư của PayPal năm 2000, Thiel đã đưa ra một gợi ý: Nếu thị trường tiếp tục giảm, như ông dự đoán, tại sao không bán khống? PayPal sẽ chỉ cần chuyển 100 triệu đô la mới tài trợ cho Thiel Capital International, và ông sẽ lo phần còn lại.

Moritz nổi cơn thịnh nộ. “Peter, đơn giản thôi,” một giám đốc nhớ lại lời cảnh báo của nhà đầu tư Sequoia. “Nếu hội đồng quản trị thông qua điều này, tôi sẽ nghỉ việc.” Thiel đã rất khó khăn để hiểu được phản ứng giáo điều, sự khác biệt cơ bản giữa mong muốn làm điều đúng đắn của Moritz và mong muốn trở nên đúng đắn của Thiel. Việc tìm ra điểm chung giữa hai thái cực nhận thức luận này không hề dễ dàng.

Cả hai bên đều thua: Moritz đã thành công trong việc ngăn chặn kế hoạch của Thiel, nhưng Thiel đã đúng. Sau khi thị trường sụp đổ, một nhà đầu tư đã thú nhận: "Nếu tôi bán khống, tôi đã kiếm được nhiều hơn toàn bộ thu nhập hoạt động của PayPal."

Mâu thuẫn trong phòng họp đã làm trầm trọng thêm sự ngờ vực giữa hai người, và một cuộc đấu tranh quyền lực vài tháng sau đó đã khiến nó tan vỡ. Vào tháng 9 năm 2000, các nhân viên PayPal, do Levchin, Thiel và Scott Bannister dẫn đầu, đã phát động một cuộc đảo chính để lật đổ CEO Elon Musk (họ vừa mới lật đổ CEO Bill Harris). Musk từ chối thỏa hiệp, và lực lượng nổi loạn của Thiel phải thuyết phục Moritz chấp thuận việc Thiel tiếp quản công ty. Moritz đưa ra một điều kiện: Thiel chỉ có thể làm CEO tạm quyền.

Thực tế, Thiel không có ý định điều hành PayPal trong một thời gian dài. Điểm mạnh của ông nằm ở chiến lược, không phải thực thi. Nhưng những điều khoản của Moritz đã buộc ông phải tự làm nhục mình bằng cách tìm kiếm người kế nhiệm. Moritz không thay đổi quyết định cho đến khi một ứng cử viên bên ngoài cũng bày tỏ sự ủng hộ để Thiel chính thức trở thành CEO.

Trò chơi quyền lực "trước là chê bai, sau là khen ngợi" này đã làm tổn thương sâu sắc đến vị thiên tài đầy thù hận và đặt nền móng cho việc ông sau này thành lập Quỹ Founders.

Bất chấp nhiều mâu thuẫn nội bộ tại PayPal, cuối cùng công ty đã thành công. Và Thiel phải thừa nhận rằng Moritz đã đóng một vai trò không thể thiếu trong việc này. Khi eBay đưa ra lời đề nghị mua lại trị giá 300 triệu đô la vào năm 2001, Thiel đã ủng hộ việc chấp nhận, trong khi Moritz khăng khăng đòi phát triển độc lập.

“Ông ấy xuất thân từ một quỹ đầu cơ và luôn muốn rút tiền mặt,” Moritz sau đó đã bình luận về Thiel. May mắn thay, Moritz đã thuyết phục Levchin và PayPal đã từ chối mua lại ông. Ngay sau đó, eBay đã nâng mức giá chào mua lên 1,5 tỷ đô la, gấp năm lần mức giá mà Thiel đề xuất ban đầu để thoái vốn.

Thỏa thuận này đã giúp Thiel và các thành viên “gangster” của ông ta trở nên rất giàu có, và hồ sơ đầu tư của Moritz một lần nữa lại rực rỡ. Nếu hai người có tính cách khác nhau, có lẽ thời gian đã xóa bỏ sự thù địch, nhưng thực tế là đây chỉ là khởi đầu của một cuộc chiến đang diễn ra.

Clarium Calls

Như khoản cược vĩ mô 100 triệu đô la bị từ chối cho thấy, Thiel chưa bao giờ đánh mất niềm đam mê đầu tư. Ngay cả trong thời gian làm việc tại PayPal, ông và Howery vẫn tiếp tục quản lý Thiel Capital International. Howery tiết lộ: “Chúng tôi đã dành vô số đêm và cuối tuần để duy trì hoạt động của quỹ.”

Để phù hợp với phạm vi sở thích đa dạng của Thiel, họ đã xây dựng một danh mục đầu tư hỗn hợp gồm cổ phiếu, trái phiếu, tiền tệ và các công ty khởi nghiệp giai đoạn đầu. "Chúng tôi hoàn tất 2-3 thương vụ mỗi năm", Howery đặc biệt chỉ ra khoản đầu tư năm 2002 vào công ty bảo mật email Ironport Systems, công ty đã được Cisco mua lại với giá 830 triệu đô la vào năm 2007.

Khoản lãi 60 triệu đô la từ thương vụ mua lại PayPal đã tiếp thêm động lực cho tham vọng đầu tư của Thiel. Ngay cả trong giai đoạn mở rộng quy mô quản lý, ông vẫn tiếp tục tiến lên trên nhiều mặt trận: theo đuổi các thành tựu đầu tư vĩ mô, thực hành đầu tư mạo hiểm có hệ thống và đồng thời thành lập các công ty mới. Clarium Capital trở thành đơn vị chủ chốt thực hiện những tham vọng này.

Cùng năm thương vụ mua lại PayPal hoàn tất, Thiel bắt đầu thành lập Clarium Capital, một quỹ đầu cơ vĩ mô. "Chúng tôi đang phấn đấu cho một thế giới quan mang tính hệ thống, như Soros và những người khác tuyên bố", ông giải thích trong một bài viết trên Bloomberg năm 2007. Điều này hoàn toàn phù hợp với tư duy của Thiel - ông ấy vốn giỏi nắm bắt các xu hướng văn minh và theo bản năng phản đối sự đồng thuận chính thống. Lối tư duy này sớm thể hiện sức mạnh trên thị trường: Tài sản do Clarium quản lý đã tăng vọt từ 10 triệu đô la lên 1,1 tỷ đô la trong ba năm. Năm 2003, công ty đã đạt lợi nhuận 65,6% nhờ bán khống đồng đô la Mỹ, và sau một năm 2004 ảm đạm, công ty một lần nữa đạt tỷ suất lợi nhuận 57,1% vào năm 2005.

Cùng lúc đó, Thiel và Howery bắt đầu lên kế hoạch hệ thống hóa các khoản đầu tư thiên thần rải rác thành các quỹ đầu tư mạo hiểm chuyên nghiệp. Hiệu suất đã mang lại cho họ sự tự tin: "Khi xem xét danh mục đầu tư, chúng tôi thấy tỷ lệ hoàn vốn nội bộ lên tới 60%-70%", Howery nói, "và đây chỉ là kết quả của các khoản đầu tư bán thời gian và không thường xuyên. Điều gì sẽ xảy ra nếu nó được vận hành một cách có hệ thống?"

Sau hai năm chuẩn bị, Howery bắt đầu gây quỹ vào năm 2004. Quỹ ban đầu trị giá 50 triệu đô la Mỹ dự kiến sẽ được đặt tên là Clarium Ventures. Như thường lệ, họ đã mời Luke Nosek tham gia với tư cách là một chuyên gia bán thời gian.

So với hàng tỷ đô la do các quỹ đầu cơ quản lý, 50 triệu đô la dường như không đáng kể, nhưng ngay cả với hào quang của đội ngũ sáng lập PayPal, việc gây quỹ vẫn cực kỳ khó khăn. "Khó khăn hơn nhiều so với dự kiến. Ngày nay, ai cũng có quỹ đầu tư mạo hiểm, nhưng lúc đó mọi thứ rất khác." Howery nhớ lại.

Các đối tác đầu tư tổ chức tỏ ra ít quan tâm đến một quỹ nhỏ như vậy. Howery đã hy vọng rằng quỹ tài trợ của Đại học Stanford sẽ là nhà đầu tư chủ chốt, nhưng quỹ đã rút lui vì quá nhỏ. Cuối cùng, chỉ huy động được 12 triệu đô la từ các nguồn vốn bên ngoài—chủ yếu từ các khoản đầu tư cá nhân của các đồng nghiệp cũ.

Nóng lòng muốn khởi nghiệp, Thiel quyết định bỏ ra 38 triệu đô la tiền túi (chiếm 76% quỹ đầu tiên) để bù vào khoản chênh lệch. "Sự phân công lao động cơ bản là Peter trả tiền, và tôi trả tiền," Howery nhớ lại. Với những công việc khác của Thiel, sự phân công lao động này là không thể tránh khỏi.

Năm 2004, Clarium Ventures (sau này đổi tên thành Founders Fund) tình cờ trở thành quỹ có vị thế tốt nhất ở Thung lũng Silicon, nhờ vào hai khoản đầu tư cá nhân mà Thiel đã thực hiện trước khi huy động vốn. Đầu tiên là Palantir, được đồng sáng lập vào năm 2003 - Thiel một lần nữa đảm nhiệm cả hai vai trò nhà sáng lập và nhà đầu tư, khởi động dự án cùng với kỹ sư PayPal Nathan Gettings và hai nhân viên của Clarium Capital là Joe Lunsdale và Stephen Cohen. Năm sau, ông mời Alex Karp, một người bạn cùng lớp tại Trường Luật Stanford và là một thiên tài tóc xoăn lập dị, làm CEO.

Sứ mệnh của Palantir cực kỳ táo bạo: mượn hình ảnh "Hòn đá tri thức đích thực" trong "Chúa tể những chiếc nhẫn" và sử dụng công nghệ chống gian lận của PayPal để giúp người dùng có được thông tin chi tiết về dữ liệu xuyên miền. Nhưng không giống như các dịch vụ doanh nghiệp thông thường, Thiel đã nhắm đến chính phủ Hoa Kỳ và các đồng minh làm khách hàng của mình. "Sau sự kiện 11/9, tôi đã nghĩ về cách chống khủng bố và bảo vệ quyền tự do dân sự", ông giải thích với Forbes vào năm 2013. Mô hình kinh doanh hướng đến chính phủ này cũng gặp khó khăn về tài chính - các nhà đầu tư tỏ ra nghi ngờ về quy trình mua sắm của chính phủ diễn ra chậm chạp.

Các giám đốc điều hành của Kleiner Perkins đã ngắt lời buổi giới thiệu của Alex Karp và nói về tính không khả thi của mô hình kinh doanh; đối thủ cũ Mike Moritz đã sắp xếp một cuộc họp nhưng lại vẽ vời lung tung trong suốt cuộc họp - điều này dường như là một sự coi thường cố ý khác đối với Thiel. Mặc dù Palantir không gây ấn tượng với công ty đầu tư mạo hiểm Sand Hill Road, nhưng công ty này lại được In-Q-Tel, bộ phận đầu tư của CIA, ưa chuộng. "Điều ấn tượng nhất về đội ngũ này là sự tập trung của họ vào tương tác dữ liệu giữa người và máy", một cựu giám đốc điều hành nhận xét. In-Q-Tel trở thành nhà đầu tư bên ngoài đầu tiên của Palantir với 2 triệu đô la, và khoản đầu tư này sau đó đã mang lại lợi nhuận khổng lồ về mặt tài chính và uy tín cho Thiel. Quỹ Founders Fund sau đó đã đầu tư tổng cộng 165 triệu đô la, và tính đến tháng 12 năm 2024, giá trị cổ phần nắm giữ của họ đạt 3,05 tỷ đô la, với tỷ suất lợi nhuận gấp 18,5 lần.

Nhưng sẽ mất một thời gian để có được khoản lợi nhuận khổng lồ này. Khoản đầu tư quan trọng thứ hai của Thiel trước khi thành lập Clarium Ventures còn hiệu quả hơn: vào mùa hè năm 2004, Reid Hoffman đã giới thiệu Mark Zuckerberg, 19 tuổi, với người bạn cũ Thiel. Hai người đồng chí tại PayPal (Hoffman sáng lập mạng xã hội SocialNet vào năm 1997 và sau đó gia nhập Confinity với tư cách là Giám đốc Điều hành) dù có quan điểm chính trị khác nhau nhưng lại ngưỡng mộ nhau, đã thảo luận sâu về mạng xã hội. Khi gặp Zuckerberg tại văn phòng sang trọng của Clarium Capital ở Presidio, San Francisco, họ đã có kiến thức chuyên sâu và quyết tâm đầu tư.

"Chúng tôi đã nghiên cứu rất nhiều về lĩnh vực mạng xã hội", Thiel phát biểu tại sự kiện Wired. "Quyết định đầu tư không liên quan gì đến hiệu suất trong cuộc họp - chúng tôi đã quyết định đầu tư." Chàng trai 19 tuổi, mặc áo phông và đi dép Adidas, đã thể hiện "sự lúng túng trong giao tiếp xã hội giống như hội chứng Asperger" mà Thiel ngưỡng mộ trong "Zero to One": anh ấy không cố tình làm vừa lòng người khác, cũng không ngại hỏi những thuật ngữ tài chính xa lạ. Đặc điểm này, không bị cạnh tranh bắt chước, chính là điều Thiel coi là lợi thế của các doanh nhân.

Vài ngày sau cuộc họp, Thiel đồng ý đầu tư vào Facebook dưới hình thức trái phiếu chuyển đổi trị giá 500.000 đô la. Các điều khoản rất đơn giản: nếu số lượng người dùng đạt 1,5 triệu trước tháng 12 năm 2004, khoản nợ sẽ được chuyển đổi thành vốn chủ sở hữu để có được 10,2% cổ phần; nếu không, ông có quyền rút tiền. Mặc dù mục tiêu không đạt được, Thiel vẫn chọn chuyển đổi cổ phiếu - quyết định thận trọng này cuối cùng đã mang lại hơn 1 tỷ đô la lợi nhuận cá nhân. Mặc dù Founders Fund không tham gia vào vòng đầu tư đầu tiên, nhưng sau đó đã đầu tư tổng cộng 8 triệu đô la Mỹ, cuối cùng tạo ra khoản lợi nhuận 365 triệu đô la Mỹ (gấp 46,6 lần) cho các LP.

Sau này, Thiel coi vòng gọi vốn Series B của Facebook là một sai lầm lớn. Mức định giá chỉ là 5 triệu đô la trong vòng gọi vốn đầu tiên, và tám tháng sau, Zuckerberg thông báo với Thiel rằng mức định giá Series B đã lên tới 85 triệu đô la. "Những bức vẽ graffiti trên tường văn phòng vẫn còn khủng khiếp, đội ngũ chỉ có tám hoặc chín người, và cảm giác như không có gì thay đổi mỗi ngày", Thiel nhớ lại. Chính thành kiến nhận thức này đã khiến ông bỏ lỡ cơ hội dẫn dắt vòng gọi vốn cho đến khi ông tăng gấp đôi mức định giá Series C lên 525 triệu đô la. Điều này khiến ông nhận ra một bài học trái ngược: "Khi các nhà đầu tư thông minh dẫn đầu đợt tăng giá trị, họ thường vẫn bị đánh giá thấp - mọi người luôn đánh giá thấp tốc độ thay đổi."

Sean Parker có lý do riêng để đưa Michael Moritz vào "danh sách đen". Là con trai của một nhân viên quảng cáo truyền hình và nhà hải dương học, ông đã gây chấn động thế giới công nghệ ở tuổi 19 vào năm 1999 với ứng dụng chia sẻ nhạc ngang hàng Napster. Mặc dù Napster cuối cùng đã bị đóng cửa vào năm 2002, nhưng nó đã mang lại cho Parker danh tiếng và cả những tranh cãi. Cùng năm đó, ông thành lập ứng dụng quản lý liên lạc Plaxo, với nguyên mẫu chức năng xã hội và hào quang "thần đồng nguy hiểm" đã thu hút các nhà đầu tư như Sequoia Capital Moritz đầu tư 20 triệu đô la.

Plaxo đã lặp lại sai lầm của Napster: khởi đầu cao và kết thúc thấp. Theo các báo cáo vào thời điểm đó, phong cách quản lý của Parker rất thất thường - công việc và nghỉ ngơi hỗn loạn, nhóm mất tập trung và tâm trạng thất thường. Đến năm 2004, Moritz và nhà đầu tư thiên thần Ram Sriram quyết định sa thải Parker. Khi nỗ lực bán cổ phần của Parker bị chặn lại, xung đột trở nên trầm trọng hơn: Các nhà đầu tư của Plaxo đã thuê thám tử tư theo dõi tung tích của ông và kiểm tra hồ sơ liên lạc để tìm dấu hiệu liên quan đến ma túy (Parker lập luận rằng đó chỉ là giải trí và không ảnh hưởng đến công việc của ông). Trò hề này kết thúc với việc Parker rời đi vào mùa hè năm 2004, nhưng nó bất ngờ dẫn đến một sự thay đổi - sau khi rời Plaxo, anh ngay lập tức bắt đầu làm việc với Mark Zuckerberg. Hai người gặp nhau vào đầu năm khi Facebook đang tiếp quản khuôn viên trường Stanford, và Parker đã chủ động viết thư cho nhà sáng lập trẻ tuổi để thảo luận về việc phát triển.

Parker thậm chí còn bay đến New York để ăn tối với Zuckerberg tại một nhà hàng nổi tiếng ở Tribeca, và anh ta đã rút quá số tiền trong tài khoản ngân hàng của mình. Khi Plaxo tan rã, anh ta đã đoàn tụ với Zuckerberg ở Palo Alto, và sau đó trở thành chủ tịch của Facebook, bắt đầu một sự hợp tác ngắn ngủi nhưng huyền thoại. Động thái đầu tiên của anh ta là trả thù Michael Moritz và Sequoia Capital - khi người dùng Facebook vượt quá một triệu vào tháng 11 năm 2004, Sequoia đã tìm kiếm cơ hội liên hệ. Parker và Zuckerberg đã bày ra một trò đùa tàn nhẫn: họ cố tình đến muộn và mặc đồ ngủ, rồi chế giễu Sequoia bằng một bài thuyết trình có tựa đề "Mười lý do bạn không nên đầu tư vào Wirehog", bao gồm các slide như "Chúng tôi không có thu nhập", "Chúng tôi mặc đồ ngủ đến muộn", và "Sean Parker có liên quan". "Với những gì họ đã làm, chúng tôi không đời nào chấp nhận đầu tư từ Sequoia", Parker nói. Sai lầm này có lẽ là sai lầm đau đớn nhất trong lịch sử Sequoia.

Như tập phim này cho thấy, nhà sáng lập Napster đóng vai trò chủ chốt trong quá trình gây quỹ ban đầu của Facebook, giới thiệu Zuckerberg với thế giới đầu tư mạo hiểm. Vì vậy, khi Zuckerberg gặp Thiel và Hoffman tại văn phòng Presidio của Clarion, Parker đã có mặt ở đó.

Mặc dù Thiel và Parker đã gặp nhau trong những năm đầu tại Plaxo, nhưng chính tại Facebook, nền tảng cho mối quan hệ hợp tác của họ đã được đặt nền móng. Parker buộc phải rời Facebook vào tháng 8 năm 2005 sau khi bị bắt vì tội liên quan đến trợ lý vị thành niên và một vụ đột kích cocaine tại một nhà tiệc mà anh ta thuê ở Bắc Carolina (mặc dù anh ta không bị buộc tội và phủ nhận mọi thông tin về vụ việc). Điều này hóa ra lại là một chiến thắng cho tất cả các bên: Zuckerberg đã sẵn sàng tiếp quản ban quản lý, các nhà đầu tư được giải thoát khỏi một người phát ngôn tài năng nhưng khó nắm bắt, và Parker thừa nhận rằng tính cách "chạy nước rút và biến mất" của anh ta không phù hợp với các hoạt động hàng ngày.

Vài tháng sau, Parker gia nhập công ty đầu tư mạo hiểm của Thiel với tư cách là đối tác chung—công ty được đổi tên thành Founders Fund (cuối cùng bỏ mạo từ xác định giống như Facebook). Cái tên này phù hợp hơn với tham vọng và định vị của công ty. Howery cho biết: "Chúng tôi đã nhận được rất nhiều lời phàn nàn về một số nhà đầu tư trong thời đại PayPal, và chúng tôi nghĩ rằng mình có thể làm theo cách khác". Khái niệm cốt lõi của công ty rất đơn giản nhưng mang tính đột phá: Đừng bao giờ đuổi những người sáng lập.

Điều này có vẻ phổ biến trong thị trường "thân thiện với người sáng lập" ngày nay, nhưng đó là một nỗ lực tiên phong vào thời điểm đó. Ryan Peterson, CEO của Flexport, cho biết: "Họ là người tiên phong trong khái niệm thân thiện với người sáng lập'', khi thông lệ ở Thung lũng Silicon là tìm kiếm những người sáng lập có kỹ thuật, thuê các nhà quản lý chuyên nghiệp, rồi sau đó đuổi cả hai ra. Các nhà đầu tư mới là những người thực sự kiểm soát trò chơi".

“Đó là cách ngành đầu tư mạo hiểm vận hành trong 50 năm đầu, cho đến khi Founders Fund xuất hiện”, John Collison, đồng sáng lập Stripe, tóm tắt lịch sử của đầu tư mạo hiểm. Từ những năm 1970, Kleiner Perkins và Sequoia Capital đã đạt được thành công nhờ tích cực can thiệp vào hoạt động quản lý. Mô hình "do nhà đầu tư dẫn dắt" này đã hiệu quả trong các trường hợp như Atari và Tandem Computers. Ngay cả 30 năm sau, các công ty đầu tư mạo hiểm hàng đầu vẫn giữ nguyên tư duy này - quyền lực thuộc về phía vốn chứ không phải doanh nhân. Nhà sáng lập huyền thoại của Sequoia, Don Valentine, thậm chí còn nói đùa rằng những nhà sáng lập tầm thường nên bị "nhốt trong ngục tối của gia đình Manson".

Triết lý "người sáng lập là trên hết" của Quỹ Founders không chỉ là một chiến lược khác biệt hóa mà còn bắt nguồn từ sự hiểu biết độc đáo của Thiel về lịch sử, triết lý và bản chất của sự tiến bộ. Ông tin tưởng vững chắc vào giá trị thiên tài của "những cá nhân có chủ quyền" và tin rằng việc kiềm chế những người phá vỡ quy tắc không chỉ là sự ngu ngốc về kinh tế mà còn là sự hủy diệt nền văn minh. "Những người này sẽ phá hủy những sáng tạo của những nhà phát minh giá trị nhất thế giới", Luke Nosek nói, thể hiện sự khinh miệt của nhóm đối với vốn đầu tư mạo hiểm truyền thống.

Sean Parker hoàn toàn phù hợp với khái niệm này, nhưng việc anh gia nhập ở tuổi 27 vẫn khiến các nhà đầu tư lo ngại. Báo cáo công bố việc bổ nhiệm đã thẳng thừng tuyên bố: "Kinh nghiệm trong quá khứ của anh ấy khiến một số đối tác hạn chế lo lắng." Bản thân Parker cũng thừa nhận: "Tôi luôn thiếu cảm giác an toàn. Sau cuộc họp, tôi luôn tự hỏi liệu mình đã tạo ra giá trị chưa?"

Mối lo ngại này đã thu hút sự phản đối của đối thủ cũ Mike Moritz. Sau khi huy động được 50 triệu đô la vào năm 2004, Founders Fund lại tấn công vào năm 2006, nhắm đến mục tiêu 120-150 triệu đô la. Lúc này, đội ngũ hoàn toàn mới: Parker gia nhập, Nosek làm việc toàn thời gian, và với sự hậu thuẫn của Thiel với tư cách là nhà đầu tư bên ngoài đầu tiên của Facebook, tổ chức nhỏ này, vốn ban đầu là một quỹ đầu cơ phụ, đang chuyển mình thành một thế lực mới nổi.

Động thái này rõ ràng đã khiến Moritz tức giận. Theo Howery và những người khác, người đứng đầu Sequoia đã cố gắng cản trở việc gây quỹ của ông: "Khi chúng tôi đang huy động quỹ thứ hai, một slide cảnh báo xuất hiện tại cuộc họp thường niên của Sequoia - "Tránh xa Founders Fund". Brian Singerman, người gia nhập hai năm sau đó, bổ sung thêm chi tiết: "Họ đe dọa các đối tác hạn chế rằng nếu họ đầu tư vào chúng tôi, họ sẽ vĩnh viễn mất quyền tiếp cận Sequoia."

Các báo cáo hiện tại cho thấy cách diễn đạt của Moritz còn mơ hồ hơn. Tại cuộc họp của LP, ông nhấn mạnh rằng ông "đánh giá cao những nhà sáng lập gắn bó lâu dài với công ty của họ" và nêu tên một số doanh nhân nổi tiếng đã không làm được điều đó. Một trong số đó rõ ràng là nhắc đến đối tác Sean Parker của Quỹ Founders. "Chúng tôi ngày càng tôn trọng những nhà sáng lập tạo ra những công ty vĩ đại, thay vì những nhà đầu cơ đặt lợi ích cá nhân lên trên đội ngũ", Moritz viết trong phản hồi sau đó.

"Cú "boomerang" này thực sự đã thúc đẩy Quỹ Founders: "Các nhà đầu tư tò mò: Tại sao Sequoia lại e ngại như vậy? Điều này thực sự phát đi một tín hiệu tích cực", Howery nói. Năm 2006, quỹ đã huy động thành công 227 triệu đô la Mỹ, và tỷ lệ đầu tư của Thiel đã giảm từ 76% trong giai đoạn đầu xuống còn 10%. Howery chỉ ra rằng "Quỹ Tài trợ của Đại học Stanford dẫn đầu khoản đầu tư, đánh dấu sự công nhận đầu tiên của chúng tôi từ các nhà đầu tư tổ chức."

Khi các khoản đầu tư giai đoạn đầu bắt đầu đơm hoa kết trái, triết lý đầu tư độc đáo của Quỹ Founders bắt đầu thể hiện sức mạnh của nó. Việc Thiel không thích quản lý theo thể chế đã khiến quỹ rơi vào tình trạng "hỗn loạn hiệu quả" trong hai năm đầu. Howery vội vã tìm hiểu các dự án, trong khi nhóm từ chối các chương trình nghị sự cố định và các cuộc họp thường kỳ.

Vì Thiel phải quản lý Clarium Capital, thời gian của ông cực kỳ hạn hẹp. Howery nói: "Tôi chỉ có thể sắp xếp cho anh ấy tham gia các cuộc họp quan trọng." Mặc dù việc Parker gia nhập không làm thay đổi nguyên tắc hoạt động của quỹ, nhưng nó mang lại tính hệ thống hơn: Howery giải thích: "Khi Luke và Sean gia nhập, ba chúng tôi có thể cùng nhau đánh giá các dự án, hoặc một người có thể sàng lọc ban đầu và sau đó giới thiệu họ với nhóm ra quyết định."

Đội ngũ cốt lõi đã hình thành các năng lực bổ sung cho nhau: "Peter là một nhà tư duy chiến lược, tập trung vào các xu hướng và định giá vĩ mô; Luke có cả khả năng sáng tạo và phân tích; tôi tập trung vào việc đánh giá nhóm và lập mô hình tài chính", Howery phân tích. Parker sau đó bổ sung thêm về khía cạnh sản phẩm: "Ông ấy rất am hiểu về logic của các sản phẩm Internet. Kinh nghiệm tại Facebook đã giúp ông ấy nắm bắt được những điểm yếu của người tiêu dùng trên Internet và có thể xác định chính xác các cơ hội trong các lĩnh vực ngách." Sức hút cá nhân của ông cũng đã trở thành một vũ khí đàm phán: "Ông ấy rất lôi cuốn và đặc biệt giỏi trong việc chốt hợp đồng."

Ngoài hai khoản đầu tư mang tính biểu tượng vào Facebook và Palantir, Founders Fund còn đặt cược vào Buddy Media, công ty đã được bán cho Salesforce với giá 689 triệu đô la trong những ngày đầu, nhưng cũng bỏ lỡ YouTube, vốn lẽ ra phải là một dự án "nằm trong tầm với" của họ bởi vì những người sáng lập Chad Hurley, Steve Chen và Joed Kareem đều đến từ PayPal và cuối cùng đã được Roelof Botha của Sequoia mua lại và bán cho Google với giá 1,65 tỷ đô la chỉ một năm sau đó.

Dù sao đi nữa, hiệu suất của Founders Fund trong vài năm qua thật đáng kinh ngạc, và thậm chí còn nhiều khoảnh khắc huy hoàng hơn nữa đang đến.

Năm 2008, Thiel gặp lại đối thủ cũ Elon Musk tại đám cưới của một người bạn. Cựu giám đốc điều hành PayPal đã sử dụng số tiền này để thành lập Tesla và SpaceX. Trong khi thị trường đầu tư mạo hiểm đang săn đuổi điểm truy cập Internet tiêu dùng tiếp theo, Thiel đã mất hứng thú - điều này bắt nguồn từ nỗi ám ảnh của ông với triết gia người Pháp René Girard trong những năm học tại Stanford. "Những ý tưởng của Girard lạc lõng với thời đại và chỉ là thứ mà những sinh viên nổi loạn mong muốn", Thiel nhớ lại.

Girard đề xuất lý thuyết "ham muốn bắt chước": ham muốn của con người bắt nguồn từ sự bắt chước chứ không phải giá trị nội tại. Lý thuyết này đã trở thành khuôn khổ cốt lõi của Thiel để phân tích thế giới. Sau khi Facebook trỗi dậy, cộng đồng đầu tư mạo hiểm đã cùng nhau chạy theo cơn sốt bắt chước các sản phẩm xã hội. Mặc dù Quỹ Founders đã đầu tư vào mạng xã hội địa phương Gowalla (sau này được Zuckerberg mua lại), nhưng dường như họ vẫn còn ngần ngại.

Thiel đã tóm tắt ngắn gọn trong cuốn Zero to One: “Tất cả các công ty thành công đều khác biệt—họ đạt được vị thế độc quyền bằng cách giải quyết những vấn đề độc đáo; tất cả các công ty thất bại đều giống nhau—họ không thoát khỏi sự cạnh tranh.” Mặc dù Thiel khó có thể là công ty độc quyền trong lĩnh vực đầu tư mạo hiểm, nhưng ông áp dụng triết lý này vào chiến lược đầu tư của mình: tìm kiếm những lĩnh vực mà các nhà đầu tư khác không muốn hoặc không thể tiếp cận.

Thiel chuyển sự chú ý sang công nghệ cứng—các công ty xây dựng thế giới nguyên tử thay vì bit. Chiến lược này có cái giá của nó: Sau Facebook, Founders Fund đã bỏ lỡ Twitter, Pinterest, WhatsApp, Instagram và Snap, tất cả đều là những cơ hội mạng xã hội lớn. Nhưng như Howery đã nói: “Bạn sẽ đánh đổi tất cả những thất bại đó để lấy SpaceX.”

Sau lễ cưới đoàn tụ của họ vào năm 2008, Thiel đề xuất đầu tư 5 triệu đô la vào SpaceX, một phần để “hàn gắn rạn nứt từ thời PayPal”, cho thấy ông vẫn chưa hoàn toàn bị thuyết phục bởi công nghệ của Musk. Vào thời điểm đó, SpaceX đã trải qua ba lần phóng thất bại và nguồn vốn của công ty gần như cạn kiệt. Một email mà một nhà đầu tư cũ đã sao chép nhầm đến Quỹ Founders đã phơi bày thêm sự bi quan chung của ngành về SpaceX.

Mặc dù Parker đã chọn cách tránh né vì không quen thuộc với lĩnh vực này, các đối tác khác đã nỗ lực hết mình. Với tư cách là người đứng đầu dự án, Nosek kiên quyết tăng số tiền đầu tư lên 20 triệu đô la Mỹ (chiếm gần 10% giai đoạn hai của quỹ) và tham gia thị trường với mức định giá trước đầu tư là 315 triệu đô la Mỹ - đây là khoản đầu tư lớn nhất trong lịch sử Quỹ Founders và cũng chứng tỏ là quyết định sáng suốt nhất.

"Điều này rất gây tranh cãi. Nhiều đối tác giới thiệu sản phẩm cho rằng chúng tôi bị điên", Howery thừa nhận. Nhưng nhóm vẫn tin tưởng vững chắc vào Musk và tiềm năng của công nghệ: "Chúng tôi đã bỏ lỡ nhiều dự án của các đồng nghiệp PayPal. Lần này chúng tôi phải dốc toàn lực." Cuối cùng, khoản đầu tư này đã tăng gấp bốn lần số lượng cổ phần của quỹ trong các dự án tốt nhất.

Một LP nổi tiếng mà Founders Fund đang tiếp cận đã chấm dứt hợp tác. "Chúng tôi chia tay vì điều này", Howery tiết lộ. LP ẩn danh này đã bỏ lỡ những khoản lợi nhuận đáng kinh ngạc - trong 17 năm tiếp theo, quỹ đã đầu tư tổng cộng 671 triệu đô la vào SpaceX (khoản đầu tư lớn thứ hai sau Palantir). Tính đến tháng 12 năm 2024, khi công ty mua lại cổ phiếu nội bộ với định giá 350 tỷ đô la, khoản đầu tư này trị giá 18,2 tỷ đô la, đạt mức lợi nhuận gấp 27,1 lần.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Thông báo: Bảo trì dịch vụ nạp VND

TAUSDT hiện đã mở giao dịch futures và bot giao dịch

Bitget tách lãi suất cho vay khỏi tỷ lệ funding futures cho các coin được chọn trong giao dịch ký quỹ spot

Bitget ra mắt On-chain Earn HYPE với 2.1~4.5% APR