Larry Fink 的預言正在兌現:RWA 如何超越穩定幣?

本文探討了美國政府債券代幣化的現狀與機制,指出其透過區塊鏈技術簡化傳統金融流程,但仍受證券法約束。分析框架涵蓋代幣概述、監管結構和鏈上應用,揭示其增長迅速但面臨監管分散、鏈上實用性受限等挑戰。機構與DeFi平台正積極布局,推動RWA(現實世界資產)代幣化發展,但統一監管框架和跨鏈方案仍需完善。 摘要由 Mars AI 生成 本摘要由 Mars AI 模型生成,其生成內容的準確性、完整性還處於迭代更新階段。

你或許會好奇,這樣的代幣化是否涉及複雜的法律機制?其實不然,它的實現,是依靠負責管理官方股東登記冊的過戶代理人,用區塊鏈取代傳統內部資料庫來運作。

為了更清晰地剖析美國主要政府債券代幣,本文構建了三個分析框架,分別是涵蓋協議簡介、發行量等內容的代幣概述,監管框架與發行結構,以及鏈上應用場景。值得注意的是,由於美國政府債券代幣屬於數位證券,需遵守證券法及相關法規,這一特性對其發行量、持有者數量、鏈上應用場景等方面都帶來了重大影響,而這些看似不相關的因素之間,其實存在著相互作用的動態關係。同時,與普遍認知不同,美國政府債券代幣也存在諸多侷限。接下來,就讓我們一同深入探究這一領域的發展與未來。

萬物代幣化

「每一隻股票、每一種債券、每一隻基金、每一項資產都可以被代幣化。」—— Larry Fink,貝萊德首席執行官

自美國《GENIUS 法案》通過後,全球對穩定幣的關注度驟升,韓國也不例外。但穩定幣真的是區塊鏈金融的終點嗎?

穩定幣,顧名思義,是公共區塊鏈上與法定貨幣掛鉤的代幣。本質上,它仍是貨幣,必須找到應用場景。正如《Hashed Open Research x 4Pillars 穩定幣報告》所探討的,穩定幣可用於匯款、支付、結算等多個領域。然而,當前被熱議為「穩定幣潛力終極釋放點」的領域,是現實世界資產(RWA)。

RWA(Real-World Assets)指以數位代幣形式在區塊鏈上流通的有形資產。在區塊鏈行業中,RWA 通常特指大宗商品、股票、債券、不動產等傳統金融資產。

為何 RWA 能在穩定幣之後成為焦點?因為區塊鏈不僅能改變貨幣形態,更有望重塑傳統金融市場的底層架構。

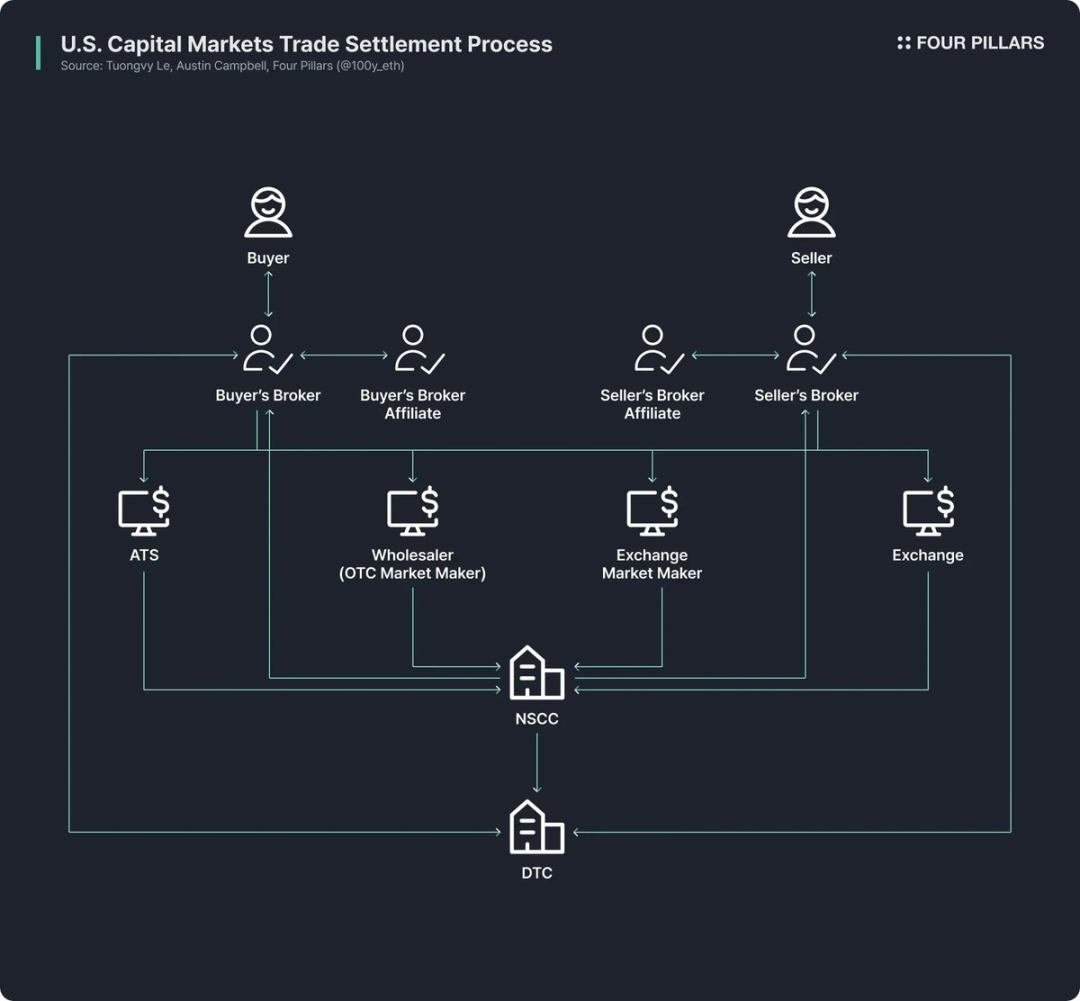

如今的傳統金融市場仍依賴極為陳舊的基礎設施。儘管金融科技公司通過提升金融產品的可獲取性優化了零售用戶的前端體驗,但交易後端的運作模式依舊停留在半個世紀前。

以美國股票和債券交易市場為例,其現行架構源於 20 世紀 60 年代末「文書危機」後的 70 年代改革:《證券投資者保護法》與證券法修正案相繼出台,存管信託公司(DTC)、全國證券清算公司(NSCC)等機構應運而生。這套複雜體系已運行 50 餘年,始終存在中介冗餘、結算延遲、透明度不足、監管成本過高等問題。

而區塊鏈有望從根本上革新這一現狀,打造更高效、透明的市場體系:通過區塊鏈升級金融市場後端,可實現即時結算、智能合約驅動的可編程金融、無需中介的直接所有權、更高透明度、更低成本及碎片化投資等功能。

正因如此,眾多公共機構、金融機構和企業正積極推動金融資產的區塊鏈代幣化。例如:

- Robinhood 計畫通過自有區塊鏈網路支持股票交易,並向美國 SEC 提交提案,呼籲建立 RWA 代幣化的聯邦監管框架;

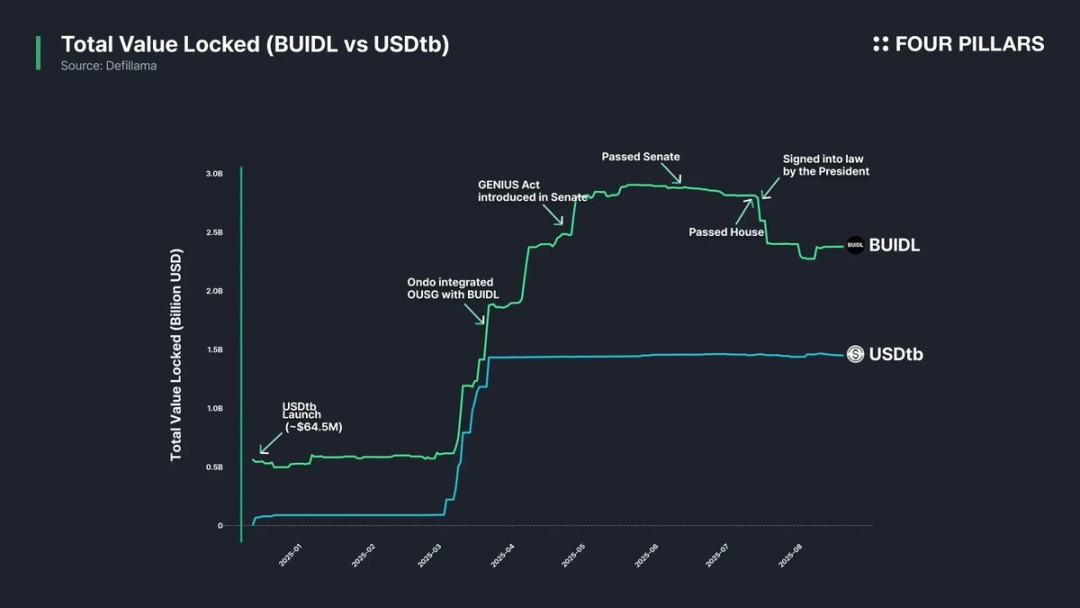

- 貝萊德(BlackRock)與 Securitize 合作發行了規模達 2.4 billions 美元的代幣化貨幣市場基金 BUIDL;

- SEC 主席 Paul Atkins 公開支持股票代幣,SEC 內部的加密貨幣工作組已將 RWA 相關的定期會議和圓桌討論正式化。

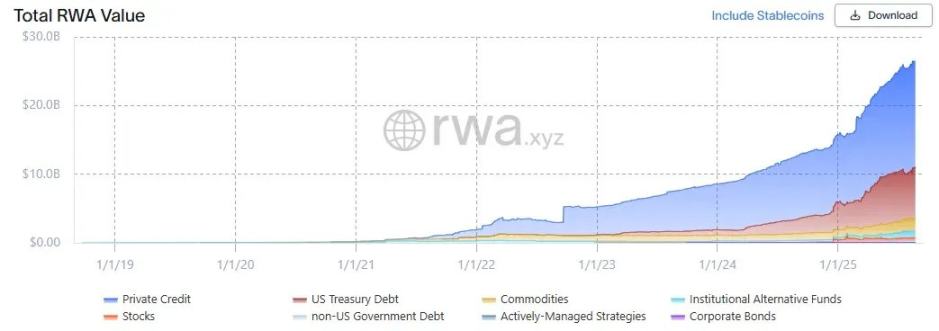

(來源:rwa.xyz)

拋開炒作,RWA 市場的增長實則迅猛。截至 2025 年 8 月 23 日,已發行的 RWA 總額達 26.5 billions 美元,較 1 年前增長 112%,較 2 年前增長 253%,較 3 年前增長 783%。代幣化的金融資產種類多樣,其中美國政府債券和私人信貸增長最快,其次是大宗商品、機構基金和股票。

美國政府債券

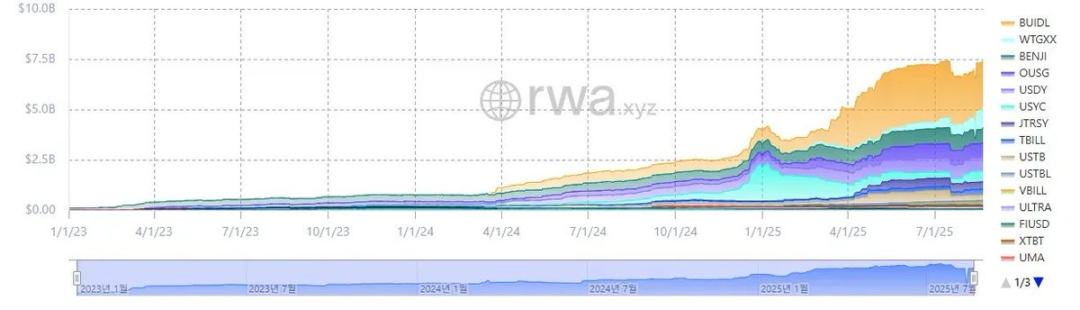

(來源:rwa.xyz)

在 RWA 市場中,美國政府債券的代幣化最為活躍。截至 2025 年 8 月 23 日,美國債券 RWA 市場規模約 7.4 billions 美元,較去年增長 370%,呈現爆發式增長。

值得注意的是,全球傳統金融機構與去中心化金融(DeFi)平台均在積極布局這一領域。例如,貝萊德的 BUIDL 基金以 2.4 billions 美元資產規模領跑;Ondo 等 DeFi 協議則基於 BUIDL、WTGXX 等債券支持的 RWA 代幣,推出了 OUSG 等基金,規模維持在約 700 millions 美元。

為何美國政府債券能成為 RWA 市場中代幣化最活躍、規模最大的領域?原因如下:

- 流動性與穩定性兼具:美國國債擁有全球最深的流動性,被視為無違約風險的「安全資產」,公信力極強;

- 全球可及性提升:代幣化降低了投資門檻,讓海外投資者能更便捷地參與美國國債投資;

- 機構參與度擴大:貝萊德、Franklin Templeton、WisdomTree 等頭部機構通過發行代幣化貨幣市場基金和國債產品引領市場,為投資者提供了信任背書;

- 收益穩定可觀:美國國債收益率穩定且相對較高,平均約 4%;

- 代幣化難度低:儘管尚無專門針對 RWA 的監管框架,但在現有法規範圍內,美國國債的基礎代幣化操作已可行。

美國政府債券代幣化流程

美國國債究竟如何在鏈上實現代幣化?看似涉及複雜的法律與監管機制,實則在遵循現有證券法的前提下,操作極為簡便(不同代幣的發行結構存在差異,此處僅介紹代表性方法)。

需先明確一點:當前發行的「基於美國國債的 RWA 代幣」,並非直接將債券本身代幣化,而是將基於美國國債的基金或貨幣市場基金代幣化。

傳統模式中,美國國債基金等公共資產管理基金需指定在 SEC 註冊的「過戶代理人」—— 這類金融機構或服務公司受證券發行人委託,負責管理投資者的基金所有權記錄。從法律層面,過戶代理人是證券記錄與所有權管理的核心,承擔著維護基金投資者份額的官方職責。

美國國債基金的代幣化流程十分直接:在鏈上發行代表基金份額的代幣,過戶代理人通過區塊鏈系統開展內部操作,以此管理官方股東登記冊。簡言之,只是將維護股東記錄的資料庫從私有系統遷移至區塊鏈。

當然,由於美國尚未出台針對 RWA 的明確監管框架,持有代幣目前無法 100% 獲得受法律保障的基金份額所有權。但在實際操作中,過戶代理人會依據鏈上代幣所有權記錄管理基金份額,因此在無駭客攻擊或意外事件的情況下,代幣所有權通常可間接保障基金份額權益。

主要協議與 RWA 分析框架

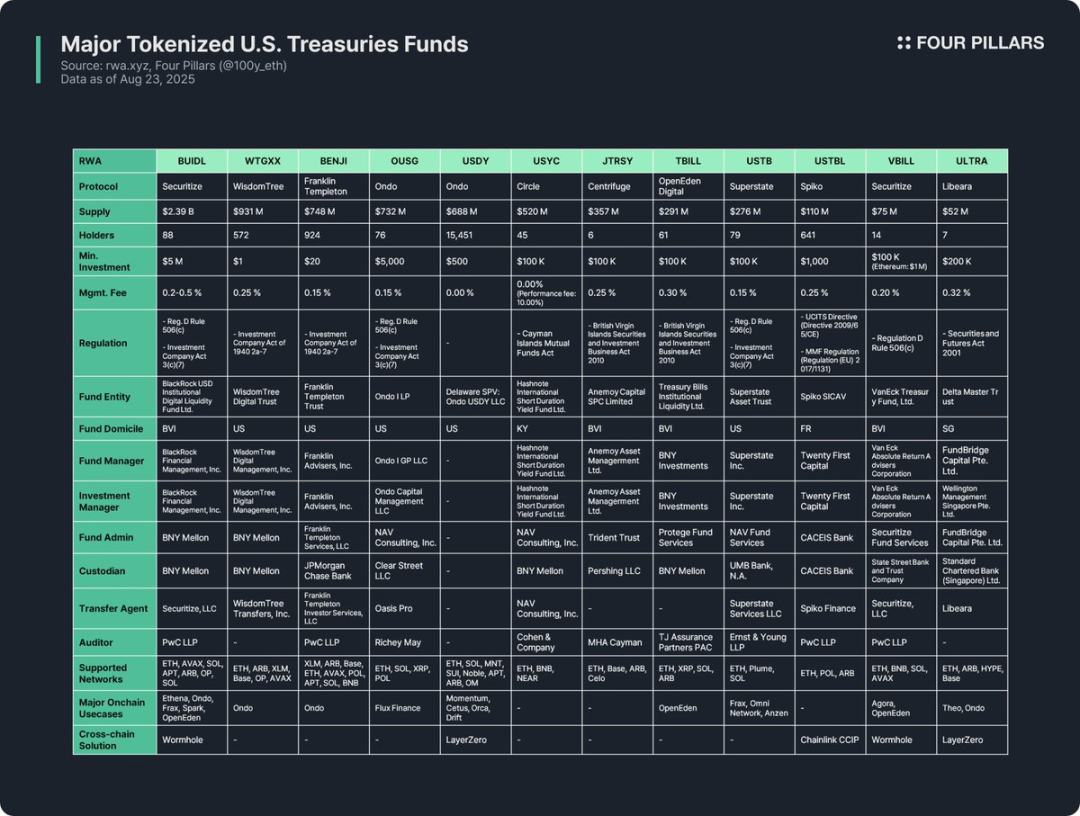

基於美國國債基金的代幣化是 RWA 行業中最活躍的領域,因此眾多協議均發行了相關 RWA 代幣。本文通過三個維度對 12 種主要代幣進行分析:

(1)代幣概況

包括發行協議簡介、發行量、持有者數量、最低投資金額及管理費。由於各協議的基金結構、代幣化方式和鏈上實用性存在差異,分析發行協議可快速把握代幣的核心特徵。

- 發行量:反映基金規模與市場接受度;

- 持有者數量:暗示基金法律結構與鏈上應用場景。若持有者數量少,可能是因證券法要求投資者必須為高淨值合格投資者或合格購買者,這類代幣通常僅限白名單錢包持有、轉移或交易,難以在 DeFi 協議中廣泛應用。

(2)監管框架與發行結構

明確基金遵循的國家監管規則,並梳理基金管理涉及的各類主體。

對 12 種基於美國國債基金的 RWA 代幣分析後,其監管框架可按基金註冊地與募資範圍分為以下幾類:

- 《D 條例 506 (c) 條》+《投資公司法 3 (c)(7) 條》

應用最廣泛的框架。《D 條例 506 (c) 條》允許向不特定數量的投資者公開募資,但要求所有投資者均為「合格投資者」,發行人需通過稅務記錄、資產證明等文件嚴格核實身份;《投資公司法 3 (c)(7) 條》豁免私募基金的 SEC 註冊要求,但需所有投資者為「合格購買者」且基金維持私募結構。兩者結合可擴大投資者範圍,同時規避註冊、披露等監管負擔,適用於符合條件的美國及外國基金。代表包括 BUIDL、OUSG、USTB、VBILL 等。

- 《1940 年投資公司法》2a-7 條

針對 SEC 註冊貨幣市場基金的框架,要求基金維持價值穩定、僅投資於短期高信用工具、保證高流動性。與上述框架不同,它允許向普通投資者公開發行,因此這類代幣的最低投資金額低,門檻親民。代表包括 WTGXX、BENJI。

- 《開曼群島共同基金法》

適用於開曼群島註冊的開放式共同基金(發行與贖回靈活),要求最低初始投資不低於 10 萬美元。代表為 USYC。

- 英屬維爾京群島《2010 年證券與投資業務法》(專業基金)

規範英屬維爾京群島註冊投資基金的核心法律,「專業基金」面向專業投資者(非公眾),最低初始投資 10 萬美元。需注意:若向美國投資者募資,需額外遵守《D 條例 506 (c) 條》。代表包括 JTRSY、TBILL。

- 其他

依基金註冊地不同適用當地規則。例如:法國 Spiko 發行的 USTBL 遵循歐盟《可轉讓證券集合投資計畫指令》與《貨幣市場基金條例》;新加坡 Libeara 發行的 ULTRA 遵循《2001 年證券與期貨法》。

基金發行結構涉及 7 類核心參與方:

- 基金實體:匯集投資者資金的法律實體,常採用美國信託、英屬維爾京群島或開曼群島離岸結構;

- 基金管理人:設立基金並對整體營運負責的主體;

- 投資經理:實際做出投資決策、管理組合的主體,可能與基金管理人為同一實體或獨立存在;

- 基金行政方:負責會計核算、淨值計算、投資者報告編制等後台操作;

- 託管人:安全持有債券、現金等基金資產;

- 過戶代理人:管理股東名冊,合法記錄並維護基金或份額的所有權;

- 審計師:獨立會計師事務所,負責基金帳目與財務報表的外部審計,是投資者保護的關鍵。

(3)鏈上應用場景

債券基金代幣化的最大價值之一,是其在鏈上生態中的潛在應用。儘管受監管合規與白名單限制,債券基金代幣難以直接用於 DeFi,但部分協議已探索間接應用:例如 Ethena、Ondo 等 DeFi 協議將 BUIDL 作為抵押品發行穩定幣,或納入投資組合,為零售用戶提供間接參與渠道。事實上,BUIDL 正是通過與主流 DeFi 協議整合快速擴大發行量,成為最大的債券類代幣。

跨鏈解決方案對提升鏈上實用性也至關重要。多數債券基金代幣不僅在單一網路發行,還覆蓋多鏈以增加投資者選擇 —— 儘管其流動性無需達到穩定幣水平,但跨鏈功能可提升用戶體驗,實現代幣在多網路間的無縫轉移。

啟示

在研究了 12 種主要的美國國債基金 RWA 代幣後,我發現的啟示與侷限如下:

- 鏈上實用性受限:RWA 代幣並非代幣化後即可自由使用,其本質仍是數位證券,需遵守現實世界的監管框架。所有債券基金代幣僅限已完成 KYC 的白名單錢包間持有、轉移或交易,這一壁壘使其難以直接應用於無需許可的 DeFi 領域。

- 持有者數量少:受監管門檻限制,債券基金代幣的持有者數量普遍偏低。WTGXX、BENJI 等面向零售投資者的貨幣市場基金持有者相對較多,但多數基金要求投資者為合格投資者、合格購買者或專業投資者,導致合格群體受限,持有者數量甚至難以突破兩位數。

- 鏈上以 B2B 應用為主:基於上述原因,債券基金代幣暫無直接面向零售用戶的 DeFi 應用,更多被大型 DeFi 協議採用。例如 Omni Network 使用 Superstate 的 USTB 進行庫務管理,Ethena 以 BUIDL 為抵押發行 USDtb 穩定幣,讓零售用戶間接受益。

- 監管分散且缺乏標準:債券基金代幣的發行主體註冊於不同國家,遵循的監管框架各異。例如 BUIDL、BENJI、TBILL、USTBL 雖同為債券基金代幣,卻分屬不同監管體系,導致投資者資格、最低投資額、應用場景差異顯著。這種分散性增加了投資者的理解難度,且缺乏統一標準使 DeFi 協議難以通用化接入,限制了鏈上實用性。

- 缺乏專門的 RWA 監管框架:目前尚無針對 RWA 的明確規則。儘管過戶代理人已在區塊鏈上記錄股東登記冊,但鏈上代幣所有權尚未被法律認定為與現實世界證券所有權等效。需出台專門法規連接鏈上所有權與現實法律所有權。

- 跨鏈解決方案應用不足:儘管幾乎所有債券基金代幣均支持多鏈發行,但實際落地的跨鏈方案極少。需進一步推廣跨鏈技術以避免流動性分散,提升用戶體驗。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

詳解AAVE V4升級:以模組化重塑借貸,舊幣能否迎來新生?

此次V4更新,或許能讓我們看清其在DeFi領域未來的強大競爭力,以及其業務量不斷上漲的根源所在。

Google 做的區塊鏈,算 Layer1 嗎?

比特幣總統的200天,特朗普的第二任期是值得慶祝還是令人擔憂?

你可以在這個「世界加密之都」提供服務,但你可能只能從監獄裡看到這個世界。

稅收吞掉過半收益?加密巨鯨的 3 個合法保利策略

富有的投資者幾乎從不直接出售加密貨幣,他們會利用抵押借貸、移民策略以及離岸實體等方式來保護自己的利潤。