De la "resistencia" al "staking": ¿Por qué JPMorgan de repente abraza bitcoin?

Fuente original: Blockchain Knight

Título original: JPMorgan planea aceptar Bitcoin como garantía de préstamos, ¿cuál es el trasfondo?

Después de años de tensiones entre las criptomonedas y las finanzas tradicionales, está surgiendo un cambio simbólico dentro del banco más grande del mundo.

Según informes, JPMorgan se está preparando para permitir que clientes institucionales utilicen Bitcoin y Ethereum como garantía para préstamos en efectivo.

Esto significa que los prestatarios del banco podrán pignorar estas dos criptomonedas de mayor capitalización de mercado, y los activos relevantes serán custodiados por terceros aprobados como Coinbase.

Se espera que este plan se lance a finales de 2025.

Este movimiento es bastante irónico. El CEO de este gigante financiero, Jamie Dimon, es un conocido crítico de las criptomonedas y anteriormente describió a Bitcoin como un "fraude".

Pero la creciente demanda de esta industria emergente ha obligado a Dimon a apoyar el lanzamiento de productos relacionados por parte de la empresa.

Un nuevo capítulo para las garantías digitales

El movimiento de JPMorgan podría redefinir silenciosamente los límites entre los activos digitales y el mercado crediticio regulado.

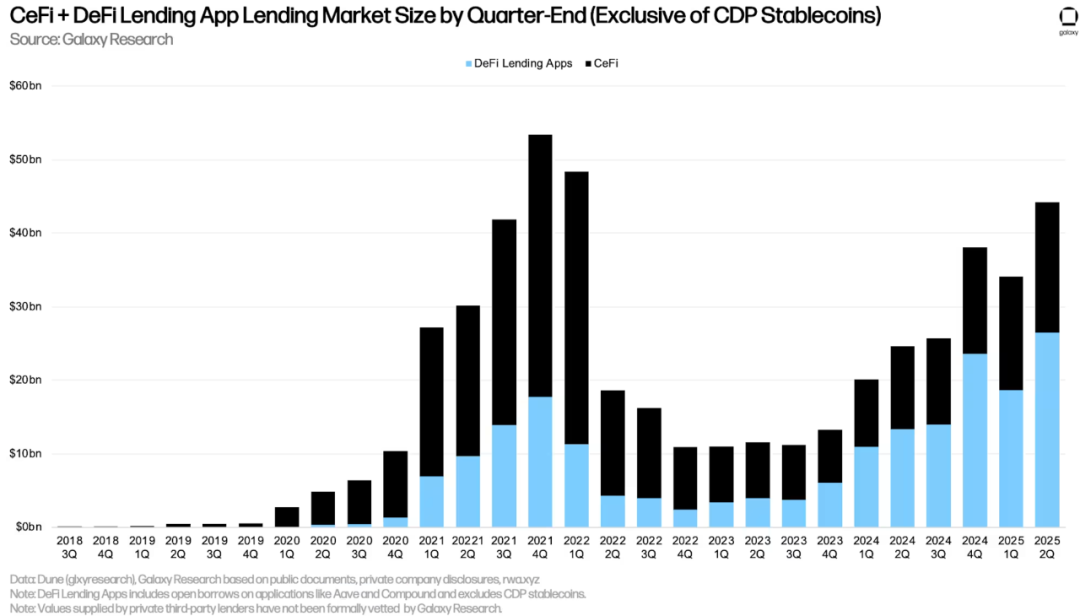

Según datos de Galaxy Research, al 30 de junio, el saldo total de préstamos pendientes en finanzas centralizadas alcanzó los 17.78 billions de dólares, un aumento del 15% respecto al mes anterior y del 147% interanual.

Si se incluyen los préstamos descentralizados, el saldo total de préstamos garantizados por criptomonedas en el segundo trimestre de 2025 alcanzó los 53.09 billions de dólares, el tercer récord más alto de la historia.

Estos datos reflejan un cambio estructural: a medida que aumentan los precios de los activos digitales, la actividad de préstamos también crece.

Esta tendencia ha reducido los diferenciales de crédito, haciendo que los préstamos sean más atractivos para los traders y los departamentos financieros corporativos.

Además, las empresas también han comenzado a utilizar préstamos garantizados por criptomonedas para financiar sus operaciones, reemplazando la emisión de acciones por deuda respaldada por activos digitales.

En este contexto, la entrada de JPMorgan es menos un experimento y más una decisión decisiva de "ponerse al día con sus pares" en una industria emergente.

Al respecto, el investigador de criptomonedas Shanaka Anslem Perera estima que este modelo podría liberar entre 10 y 20 billions de dólares en capacidad de préstamo inmediata para fondos de cobertura, departamentos financieros corporativos y grandes gestoras de activos.

Estas instituciones buscan obtener liquidez en dólares sin tener que vender sus tokens de criptomonedas.

En la práctica, esto significa que las empresas ahora pueden recaudar fondos utilizando activos digitales, con un proceso similar al de los préstamos garantizados por bonos del Tesoro de EE. UU. o acciones blue chip.

La importancia de este movimiento de JPMorgan

Aunque los préstamos garantizados por criptomonedas ya son comunes en los protocolos de finanzas descentralizadas (DeFi) y en pequeñas instituciones de préstamos centralizadas, la participación de JPMorgan "institucionaliza" este modelo.

La entrada del banco marca que los activos digitales han madurado lo suficiente como para cumplir con los estándares globales de cumplimiento, custodia y gestión de riesgos en la industria financiera.

Matt Sheffield, CIO de SharpLink, una empresa financiera centrada en Ethereum, cree que este avance podría remodelar la gestión de balances de las gestoras de activos y fondos.

Él afirma: "Hasta ahora, muchas instituciones financieras tradicionales que dependen de transacciones bancarias han tenido que elegir entre mantener Ethereum spot u otras posiciones."

"Pero este banco de inversión más grande del mundo está a punto de cambiar esa situación. Al permitir préstamos garantizados por posiciones mantenidas por terceros custodios, las instituciones pueden construir carteras más rentables y aumentar el valor de los activos en garantía."

Al mismo tiempo, esta decisión también refuerza la estrategia general de JPMorgan en el ámbito de las criptomonedas.

En los últimos dos años, el banco ha desarrollado la red de liquidación basada en blockchain Onyx, ha procesado miles de millones de dólares en pagos tokenizados y ha explorado operaciones de recompra de activos digitales.

Aceptar Bitcoin y Ethereum como garantía de préstamos completa el ciclo cerrado de "emisión-liquidación-crédito", con los tres eslabones basados en infraestructura blockchain.

Sobre esta base, Sheffield predice que este movimiento desencadenará una "reacción en cadena competitiva" entre los grandes bancos. Él señala:

"Esto desatará una ola. Para las grandes instituciones, ser el primero en actuar tiene un gran efecto disuasorio. Una vez que el riesgo disminuya, otros bancos seguirán rápidamente; si no actúan, perderán competitividad."

Actualmente, competidores como Citigroup y Goldman Sachs ya han ampliado sus negocios de custodia y recompra de activos digitales; BlackRock ha incorporado bonos tokenizados (BUIDL) a su ecosistema de fondos; y Fidelity ha duplicado este año el número de empleados en su división institucional de criptomonedas.

Oportunidades y desafíos

Aunque la aceptación de los activos digitales en Wall Street sigue creciendo, los desafíos persisten.

Los bancos que incursionan en este mercado deben enfrentar la volatilidad inherente de las criptomonedas, la incertidumbre en el tratamiento regulatorio del capital y el riesgo continuo de contraparte, factores que limitan su capacidad para expandir los préstamos garantizados por criptomonedas.

Los reguladores estadounidenses aún no han emitido directrices claras sobre los requisitos de capital para garantías digitales, lo que obliga a las instituciones a depender de modelos internos conservadores. Incluso si los riesgos de custodia son gestionados por terceros, se espera que la supervisión regulatoria siga siendo estricta.

A pesar de ello, la trayectoria de desarrollo de la industria es clara: los activos digitales se están integrando gradualmente en la estructura del mercado crediticio global.

El analista de Bitcoin, Joe Consoerti, afirma que estas medidas demuestran: "El sistema financiero global se está reconfigurando lentamente en torno al activo de mayor calidad conocido por la humanidad como garantía."

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

SharpLink planea un despliegue de $200 millones en Ethereum con la asociación de Linea

Cómo convertir ChatGPT en tu asistente personal de trading de criptomonedas

Predicciones de precios 27/10: SPX, DXY, BTC, ETH, BNB, XRP, SOL, DOGE, ADA, HYPE

¿Hasta dónde puede llegar el precio de SOL ahora que el primer ETF de Solana entra en funcionamiento?