Kereta pertumbuhan Nvidia hanya memiliki satu roda

Nvidia telah terjebak dalam lingkaran aneh di mana sedikit melebihi ekspektasi justru dianggap tidak memenuhi ekspektasi.

Penulis: Li Yuan

Editor: Zheng Xuan

Sumber: GeekPark

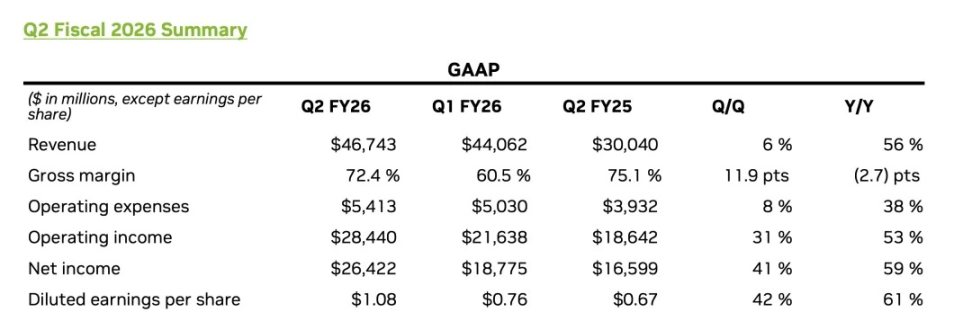

Zona waktu GMT+8, 28 Agustus, Nvidia merilis laporan keuangan kuartal kedua tahun fiskal 2026.

Dari segi kinerja, Nvidia sekali lagi memberikan hasil yang sangat baik:

- Pendapatan kuartal kedua mencapai 46.743 miliar dolar AS, naik 56% YoY, sedikit lebih tinggi dari ekspektasi pasar sebelumnya sebesar 46.23 miliar dolar AS;

- Pendapatan bisnis pusat data sebagai mesin inti kembali mencetak rekor baru, mencapai 41.1 miliar dolar AS, naik 56% YoY;

- Laba per saham yang disesuaikan sebesar 1.05 dolar AS, naik 54% YoY, juga lebih tinggi dari ekspektasi.

Namun, kinerja yang tampak sempurna ini belum sepenuhnya menenangkan Wall Street.

Reaksi pasar sangat langsung dan tajam: harga saham Nvidia sempat anjlok lebih dari 5% setelah jam perdagangan (UTC+8), dan hingga akhir perdagangan setelah jam bursa, penurunan menyempit menjadi 3% (UTC+8), namun gejolak itu sendiri sudah cukup menunjukkan banyak masalah.

Nvidia di pasar saat ini adalah perusahaan yang sangat istimewa: inti absolut dari pendapatan bisnisnya adalah pusat data AI, dan pendapatan pusat data yang sangat besar dan tumbuh pesat ini juga sangat terkonsentrasi pada beberapa "whale" pelanggan, seperti penyedia layanan cloud besar dan lembaga pengembangan model AI terkemuka seperti OpenAI.

Struktur pendapatan seperti ini berarti pertumbuhan Nvidia sangat "terikat" dengan belanja modal dan strategi AI para pemain utama tersebut. Setiap perubahan dari mereka akan langsung memengaruhi kinerja Nvidia dan ekspektasi pasar. Harga saham Nvidia sudah bukan lagi cerminan sederhana dari kinerjanya sendiri, melainkan barometer kepercayaan seluruh pasar AI.

Valuasi yang sangat tinggi juga telah terlebih dahulu "menguras" mimpi "AI to the moon", pasar telah terjebak dalam lingkaran "sedikit melebihi ekspektasi justru dianggap tidak memenuhi ekspektasi", hanya "melebihi ekspektasi secara besar-besaran" yang bisa membawa kenaikan harga saham.

Kecemasan yang lebih dalam adalah, pasar modal tidak pernah berhenti mempertanyakan hal paling mendasar dari AI: revolusi yang didorong oleh komputasi ini, apakah masih membutuhkan investasi besar untuk terus berkembang, atau sudah hampir memasuki logika "mengurangi biaya dan meningkatkan efisiensi"? Tidak ada yang tahu jawabannya, tetapi semua orang takut pesta ini bisa berakhir kapan saja.

Pada saat yang sama, ketidakpastian bisnis di China juga memperburuk ketidakpastian ini. Laporan keuangan menunjukkan, pada kuartal kedua Nvidia tidak menjual chip H20 ke China, dan prospek kinerja kuartal ketiga juga tidak memasukkan pendapatan terkait. Meski Jensen Huang dalam konferensi kinerja menyatakan optimisme jangka panjang terhadap pasar China, mengatakan "kemungkinan membawa Blackwell ke pasar China adalah nyata", dan memperkirakan peluang pasar China tahun ini mencapai 50 miliar dolar AS, namun kekosongan pendapatan jangka pendek tetap nyata.

Sebagai manajer perusahaan yang berdiri di puncak dunia, Jensen Huang sangat yakin: ia menggambarkan masa depan Nvidia dan seluruh industri AI dengan visi yang sangat besar. Dalam konferensi kinerja, ia dengan jelas memprediksi, pada akhir dekade ini, belanja tahunan infrastruktur AI global akan mencapai 3 triliun hingga 4 triliun dolar AS. Yang ia lihat bukanlah pesanan satu kuartal, melainkan revolusi industri baru yang didorong AI selama sepuluh tahun ke depan.

Keyakinannya juga tercermin dalam, Nvidia pada kuartal ini telah mengembalikan 10 miliar dolar AS kepada pemegang saham, dan mengumumkan otorisasi pembelian kembali saham baru hingga 60 miliar dolar AS.

Pertumbuhan yang diperkirakan untuk kuartal berikutnya juga sangat nyata: panduan pendapatan kuartal ketiga sebesar 54 miliar dolar AS, berarti perusahaan akan kembali menciptakan peningkatan luar biasa lebih dari 9.3 miliar dolar AS hanya dalam tiga bulan.

Panduan ini meski sedikit lebih tinggi dari konsensus Wall Street, namun jauh di bawah ekspektasi analis optimis yang mencapai 60 miliar dolar AS. Ketamakan pasar yang selalu mengharapkan "to the moon", bercampur dengan ketakutan akan perlambatan pertumbuhan dan risiko eksternal, inilah tantangan terbesar yang akan dihadapi Nvidia ke depan.

01 Masa Depan Bisnis Pusat Data: Pergantian Chip + Agent AI

Sebagai inti absolut dari kerajaan Nvidia, kinerja bisnis pusat data pada kuartal ini, secara sempurna menggambarkan perbedaan halus antara "unggul" dan "ekspektasi pasar".

Dari data, cerita pertumbuhan masih berlanjut.

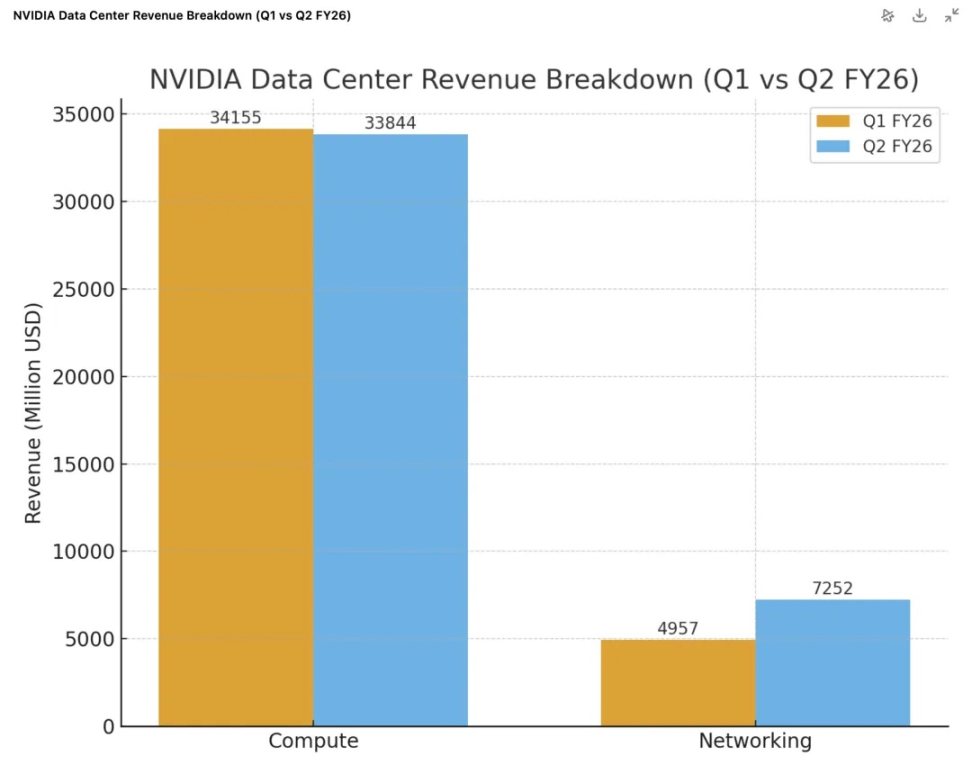

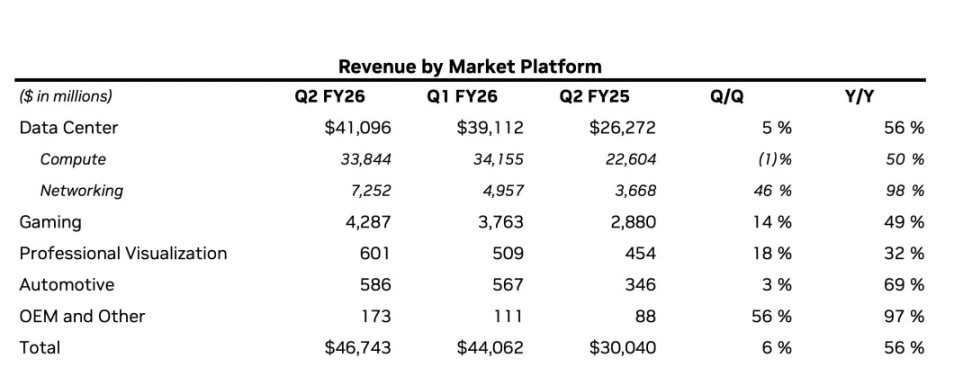

- Pendapatan keseluruhan kembali mencetak rekor: total pendapatan bisnis pusat data mencapai 41.1 miliar dolar AS, naik 56% YoY, naik 5% QoQ.

- Mesin Blackwell mulai berjalan penuh: produk arsitektur Blackwell generasi baru mulai diproduksi massal, pendapatan terkait pusat data naik 17% QoQ. Produk andalan GB300 telah memasuki tahap produksi massal penuh, dengan kecepatan produksi sekitar 1.000 rak per minggu (UTC+8). Platform Blackwell Ultra bahkan telah menjadi lini produk bernilai "beberapa miliar dolar" hanya dalam kuartal ini, menunjukkan permintaan pasar yang sangat besar terhadap arsitektur baru.

- Bisnis jaringan menjadi "mesin kedua": kinerja bisnis jaringan sangat menonjol pada kuartal ini, pendapatan mencapai 7.3 miliar dolar AS, naik 98% YoY, naik 46% QoQ. Bisnis Ethernet Spectrum-X yang dioptimalkan untuk AI telah mencapai pendapatan tahunan lebih dari 10 miliar dolar AS.

- Pasar baru tumbuh pesat: "Sovereign AI" menjadi titik pertumbuhan yang menonjol, Nvidia memperkirakan pendapatan di bidang ini tahun ini akan melebihi 2 miliar dolar AS, lebih dari dua kali lipat tahun lalu.

Namun, di bawah kaca pembesar pasar, laporan ini juga menunjukkan "cacat" yang membuat investor tidak tenang. Pertama, pendapatan 41.1 miliar dolar AS sedikit di bawah ekspektasi pasar sebelumnya sebesar 41.3 miliar dolar AS. Namun, penurunan ini terutama disebabkan oleh penurunan pendapatan chip H20 untuk China sebesar 4 miliar dolar AS, yang serupa dengan situasi di kuartal pertama.

Untungnya, pertumbuhan eksplosif bisnis jaringan menjadi sorotan utama untuk mengimbangi tekanan GPU. Pendapatan bisnis jaringan pada kuartal ini mencapai 7.3 miliar dolar AS, naik 98% YoY, naik 46% QoQ. Hal ini terutama berkat penjualan produk jaringan berkinerja tinggi seperti NVLink, InfiniBand yang terikat dengan platform Blackwell. Data ini dengan jelas menunjukkan, kesuksesan Nvidia sudah bukan lagi menjual GPU secara terpisah, melainkan menjual satu set lengkap solusi "pabrik AI" berkeuntungan tinggi yang mencakup jaringan interkoneksi berkecepatan tinggi.

Pertanyaan inti di balik data ini adalah: di atas skala sebesar ini, bisakah Nvidia tetap mempertahankan pertumbuhan tinggi?

Dalam struktur pasar saat ini, ini hampir bukan masalah "persaingan". Jensen Huang dalam konferensi kinerja dengan jelas menyatakan, karena iterasi model AI sangat cepat dan tumpukan teknologi sangat kompleks, platform Nvidia yang serba guna dan full-stack memiliki keunggulan besar dibandingkan chip ASIC khusus, sehingga tekanan persaingan eksternal tidak fatal.

Jensen Huang juga menyoroti hambatan utama dalam pembangunan pusat data saat ini—listrik. Ketika listrik menjadi kendala utama pendapatan pusat data, "performance per watt" langsung menentukan kemampuan pusat data menghasilkan uang. Ini juga menjelaskan mengapa pelanggan bersedia dan harus membeli chip terbaru dan termahal Nvidia setiap tahun. Karena setiap generasi arsitektur baru (dari Hopper ke Blackwell lalu Rubin) memiliki lompatan besar dalam "performance per watt", membeli chip baru pada dasarnya adalah investasi langsung pada "batas pendapatan" di bawah sumber daya listrik terbatas mereka.

Tekanan sebenarnya berasal dari hukum alam perkembangan AI—apakah perkembangan AI dapat dipertahankan?

Untuk ini, Jensen Huang memberikan jawabannya: Reasoning Agentic AI.

Ia mengatakan dalam konferensi kinerja:

"Dulu, mode interaksi chatbot adalah 'trigger sekali'—Anda memberikan perintah, ia menghasilkan jawaban; sekarang AI dapat secara mandiri melakukan riset, berpikir, dan membuat rencana, bahkan memanggil alat. Proses ini disebut 'deep thinking'... Dibandingkan dengan mode 'trigger sekali', model Reasoning Agentic AI mungkin membutuhkan daya komputasi 100 kali, 1000 kali lipat."

Logika inti dari pernyataan ini adalah: ketika AI berevolusi dari "alat tanya jawab" sederhana menjadi "agen cerdas" yang dapat menyelesaikan tugas kompleks secara mandiri, kebutuhan daya komputasi di belakangnya akan meledak secara eksponensial.

Bagi investor, cerita bisnis pusat data Nvidia sudah sangat jelas dan bertahap: pertumbuhan saat ini dipegang erat oleh platform Blackwell; pertumbuhan generasi berikutnya sudah dalam perjalanan—Jensen Huang dalam konferensi kinerja dengan jelas mengumumkan, enam chip baru platform generasi berikutnya Rubin telah selesai tape-out di TSMC dan memasuki tahap manufaktur wafer, dan sedang dipersiapkan untuk produksi massal tahun depan sesuai rencana.

Dan bahan bakar utama yang mendorong pertumbuhan abadi ini, semuanya bergantung pada apakah pasar percaya, era "Agent AI" benar-benar akan datang dengan cepat seperti yang diprediksi, dan menciptakan permintaan daya komputasi tanpa batas.

02 Tentang China: Pengaruh Geopolitik Masih Berlanjut

Dalam panggilan konferensi keuangan, Jensen Huang kembali menegaskan keyakinan jangka panjangnya terhadap pasar China, ia memperkirakan "China tahun ini dapat membawa peluang bisnis 50 miliar dolar AS bagi perusahaan, dengan tingkat pertumbuhan tahunan sekitar 50%", dan dengan jelas menyatakan "berharap dapat menjual chip terbaru ke pasar China".

Blueprint-nya optimis, namun realitas di laporan keuangan sangat keras.

Sebagai mesin inti yang menyumbang lebih dari 88% pendapatan, bisnis pusat data Nvidia pada kuartal ini tumbuh 56% YoY, namun pendapatan 41.1 miliar dolar AS sedikit di bawah ekspektasi analis sebesar 41.29 miliar dolar AS. Ini adalah kuartal kedua berturut-turut bisnis ini gagal memenuhi ekspektasi Wall Street.

Masalahnya ada pada bisnis China. Jika kita uraikan lebih lanjut bisnis pusat data, chip komputasi GPU intinya menghasilkan pendapatan 33.8 miliar dolar AS, turun 1% QoQ. Penurunan ini disebabkan langsung oleh chip H20 "edisi khusus" untuk pasar China yang tidak terjual sama sekali pada kuartal ini, menyebabkan kekurangan pendapatan sekitar 4 miliar dolar AS.

Untuk memahami kekurangan ini, kita harus meninjau perubahan kebijakan dua kuartal terakhir:

Kuartal Pertama: Kebijakan "Rem Mendadak"

- Pada April tahun ini, pemerintah AS mengatur bahwa ekspor chip H20 ke China harus mendapatkan izin terlebih dahulu, yang membuat H20 Nvidia di pasar China hampir langsung "mati".

- Menghadapi banyak stok yang disiapkan untuk pasar China dan kontrak terkait, perusahaan harus mencatat kerugian sebesar 4.5 miliar dolar AS. Selain itu, pesanan senilai 2.5 miliar dolar AS yang sudah ditandatangani juga tidak dapat dikirim karena peraturan baru.

- Meski demikian, Nvidia masih berhasil mengirimkan chip H20 senilai 4.6 miliar dolar AS ke pasar China sebelum pembatasan berlaku penuh. Penjualan "kereta terakhir" ini, meski hanya sekali, secara signifikan meningkatkan basis pendapatan bisnis komputasi pada kuartal pertama.

Kuartal Kedua: Periode "Kekosongan" Pendapatan

- Pada kuartal kedua, penjualan H20 ke China benar-benar nol.

- Namun, Nvidia menemukan beberapa pelanggan baru di luar China, berhasil menjual stok H20 senilai 650 juta dolar AS. Karena penjualan ini berjalan lancar, perusahaan juga dapat membalikkan cadangan risiko sebesar 180 juta dolar AS yang sebelumnya dicatat ke dalam laba.

- Namun secara keseluruhan, pendapatan terkait chip H20 masih turun sekitar 4 miliar dolar AS dibandingkan kuartal pertama. Ini menjelaskan mengapa bisnis komputasi turun 1% QoQ pada kuartal kedua—karena dibandingkan dengan kuartal pertama yang berisi pendapatan tinggi "sekali waktu".

Saat ini, kebijakan pembatasan ekspor chip AI pemerintah AS masih belum jelas. Sebelumnya, pemerintahan Trump pernah mengusulkan agar Nvidia, AMD, dan perusahaan lain menyerahkan 15% pendapatan penjualan chip ke China, namun kebijakan ini belum menjadi peraturan resmi.

Berdasarkan ketidakpastian ini, Nvidia mengambil sikap paling konservatif dalam panduan resminya—perkiraan pendapatan kuartal ketiga sebesar 54 miliar dolar AS dengan jelas menghitung pendapatan H20 di China sebagai nol. Namun, CFO Colette Kress juga memberikan pernyataan yang membuka potensi upside. Ia mengungkapkan, perusahaan "sedang menunggu peraturan resmi dari Gedung Putih", dan mengatakan: "Jika lingkungan geopolitik memungkinkan, pendapatan pengiriman chip H20 ke China pada kuartal ketiga bisa mencapai 2 miliar hingga 5 miliar dolar AS".

Apakah bisa dijual ke pasar China, kapan bisa dijual, dan apa saja yang bisa dijual, sepenuhnya tidak tergantung pada Nvidia sendiri, melainkan tergantung pada keseimbangan geopolitik.

03 Pertumbuhan Para Pemeran Pendukung: Cepat, Tapi Sulit Menopang Valuasi Triliunan

Saat semua sorotan tertuju pada bisnis pusat data, sangat mudah untuk mengabaikan pertumbuhan lini bisnis lain Nvidia. Faktanya, jika dilihat secara terpisah, masing-masing menunjukkan hasil yang cukup baik.

Bisnis game adalah pemeran pendukung paling menonjol pada kuartal ini.

- Bisnis ini mencatat pendapatan 4.3 miliar dolar AS, naik 49% YoY, naik 14% QoQ (UTC+8), menunjukkan tren pemulihan yang kuat.

- Pendorong utama pertumbuhan berasal dari produk baru: GeForce RTX 5060 berbasis arsitektur Blackwell langsung menjadi GPU kelas x60 dengan pertumbuhan penjualan tercepat dalam sejarah Nvidia, membuktikan daya tariknya di pasar konsumen.

Bisnis visual profesional dan otomotif robotik, sedang menanam benih untuk masa depan.

- Pendapatan bisnis visual profesional sebesar 601 juta dolar AS, naik 32% YoY, GPU workstation RTX kelas atas semakin banyak digunakan untuk desain, simulasi, dan workflow digital twin industri berbasis AI.

- Pendapatan bisnis otomotif dan robotik sebesar 586 juta dolar AS, naik 69% YoY, dengan kemajuan utama adalah sistem-on-chip DRIVE AGX Thor yang dianggap sebagai "superkomputer di atas roda" generasi berikutnya telah resmi mulai dikirimkan, menandai dimulainya periode panen komersial di bidang otomotif (UTC+8).

- Selain itu, pada kuartal ini, platform komputasi robotik generasi baru THOR resmi diluncurkan, kinerja AI dan efisiensi energinya meningkat "secara signifikan" dibandingkan produk generasi sebelumnya. Logika Jensen Huang adalah: aplikasi robotik akan mendorong permintaan daya komputasi di perangkat dan infrastruktur (untuk pelatihan dan simulasi di platform digital twin Omniverse) tumbuh secara eksponensial, yang akan menjadi pendorong utama permintaan jangka panjang platform pusat data di masa depan.

Namun, meskipun pertumbuhan bisnis-bisnis ini mengesankan, skala mereka sama sekali tidak sebanding dengan bisnis pusat data.

Pendapatan bisnis game sebesar 4.3 miliar dolar AS, hanya sepersepuluh dari bisnis pusat data. Sementara pendapatan gabungan bisnis visual profesional dan otomotif robotik hanya sekitar 1.2 miliar dolar AS, di hadapan raksasa pusat data 41.1 miliar dolar AS, hampir bisa dianggap sebagai "pendapatan lain-lain".

Ini membentuk kesimpulan yang jelas: dalam waktu dekat, tidak ada satu pun "bisnis sampingan" Nvidia yang dapat tumbuh menjadi "kurva pertumbuhan kedua" yang dapat bersaing dengan pusat data. Mereka adalah bisnis yang sehat dan penting, membangun ekosistem perusahaan yang lebih kaya, dan mengeksplorasi kemungkinan aplikasi AI di perangkat dan dunia fisik.

Namun bagi raksasa yang membutuhkan pendapatan ratusan miliar dolar AS untuk menopang valuasi triliunan dolar AS, kontribusi bisnis-bisnis ini saat ini masih jauh dari cukup untuk mengurangi "kecemasan pertumbuhan" pasar.

Nasib harga saham Nvidia, masih sangat tergantung pada "kereta perang" pusat data.