"10.11" Penyelesaian Epik Cryptocurrency, bagaimana kinerja saham perusahaan DAT?

Original Article Title: "After the Crypto Crash, How Are DAT Companies' Stocks Holding Up?"

Original Article Link: David, Deep Tide TechFlow

Pada tanggal 10, Presiden Trump mengumumkan tarif 100% untuk barang-barang Tiongkok di Truth Social pada sore hari. Berita ini langsung memicu kepanikan di pasar keuangan global.

Dalam 24 jam berikutnya, pasar cryptocurrency mengalami peristiwa likuidasi terbesar dalam sejarah, dengan lebih dari $19 miliar posisi leverage yang terpaksa ditutup. Bitcoin anjlok dari $117.000 ke bawah $102.000, mencatat penurunan intraday lebih dari 12%.

Pasar saham AS juga mengalami kesulitan. Pada penutupan 10 Oktober, indeks S&P 500 turun 2,71%, Dow Jones Industrial Average turun 878 poin, dan Nasdaq Composite Index turun 3,58%, semuanya mencatat penurunan harian terbesar sejak April.

Namun, pusat krisis yang sebenarnya adalah perusahaan DAT (Digital Asset Treasury) yang memegang cryptocurrency sebagai bagian dari cadangan treasury mereka.

MicroStrategy, sebagai pemegang Bitcoin korporat terbesar, juga mengalami penurunan harga saham; perusahaan cadangan cryptocurrency lainnya mengalami penurunan yang bahkan lebih signifikan. Menurut data perdagangan setelah jam kerja, investor terus melakukan penjualan.

Bagi perusahaan-perusahaan ini yang terpapar risiko ganda pasar crypto dan saham, apakah momen terburuk telah berlalu?

Mengapa Perusahaan DAT Mengalami Penurunan Lebih Parah?

Pertama-tama, perusahaan DAT menghadapi dampak langsung pada neraca mereka. Mengambil contoh MicroStrategy, perusahaan ini memegang sekitar 639.835 bitcoin, dan penurunan harga Bitcoin sebesar 12% berarti hampir $10 miliar nilai aset menguap seketika.

Jenis kerugian ini harus diakui sebagai "kerugian belum terealisasi" di neraca. Meskipun belum menjadi kerugian nyata selama mereka tidak menjual, angka di laporan keuangan tetap nyata.

Sebagai investor, yang Anda lihat adalah aset inti perusahaan yang terdepresiasi dengan cepat. Ada juga efek pengganda pada kepercayaan pasar.

Di awal 2025, saham MicroStrategy memiliki premi terhadap nilai aset bersih (NAV) yang mencapai 2x, namun pada akhir September, telah menyusut menjadi sekitar 1,44x; saat ini, berada di sekitar 1,2x.

Beberapa perusahaan lain mNAV-nya hampir kembali ke 1, dan beberapa bahkan sudah turun di bawah 1. Angka-angka ini mencerminkan kenyataan pahit: kepercayaan pasar terhadap model DAT sedang terguncang dalam kondisi pasar yang ekstrem ini.

Selama pasar bullish, investor bersedia memberikan premi pada perusahaan-perusahaan ini, karena narasi tersebut dapat dianggap berada di garis depan inovasi crypto. Namun, ketika pasar berbalik, cerita yang sama menjadi eksposur risiko yang tidak perlu.

Cryptocurrency selain Bitcoin mengalami kerusakan teknis yang signifikan dalam crash besar yang dipicu leverage ini, beberapa bahkan anjlok ke nol secara instan; bahkan altcoin berkapitalisasi besar pun mengalami penurunan besar karena likuiditas yang tidak memadai.

Saham perusahaan yang memegang aset-aset ini menjadi target short-selling utama di tengah memburuknya sentimen pasar.

Selama kepanikan pasar, investor perlu melepas aset dengan cepat. Sementara pasar Bitcoin diperdagangkan 24/7, penjualan besar-besaran dapat sangat mempengaruhi harga. Sebaliknya, menjual saham seperti MSTR atau COIN di Nasdaq jauh lebih mudah.

Menjual emas senilai miliaran dolar tidak akan mengganggu pasar, tetapi menjual Bitcoin senilai $70 miliar dapat menyebabkan harga jatuh dan memicu likuidasi besar-besaran; perbedaan likuiditas ini membuat saham perusahaan DAT menjadi saluran penarikan dana yang cepat.

Yang lebih buruk, banyak investor institusi memiliki batas pengendalian risiko yang ketat. Ketika volatilitas melebihi ambang tertentu, mereka harus mengurangi posisi, suka atau tidak suka. Dan perusahaan DAT adalah salah satu target paling volatil.

Menggunakan analogi yang kurang tepat, jika perusahaan teknologi biasa duduk di satu perahu, maka perusahaan DAT seperti mengikat dua perahu bersama, satu berlayar di gelombang pasar saham dan satu lagi berjuang di badai pasar crypto.

Ketika kedua sisi menghadapi cuaca buruk secara bersamaan, dampak yang mereka alami bukanlah penjumlahan, melainkan perkalian.

Siapa yang Paling Terdampak dan Paling Tangguh?

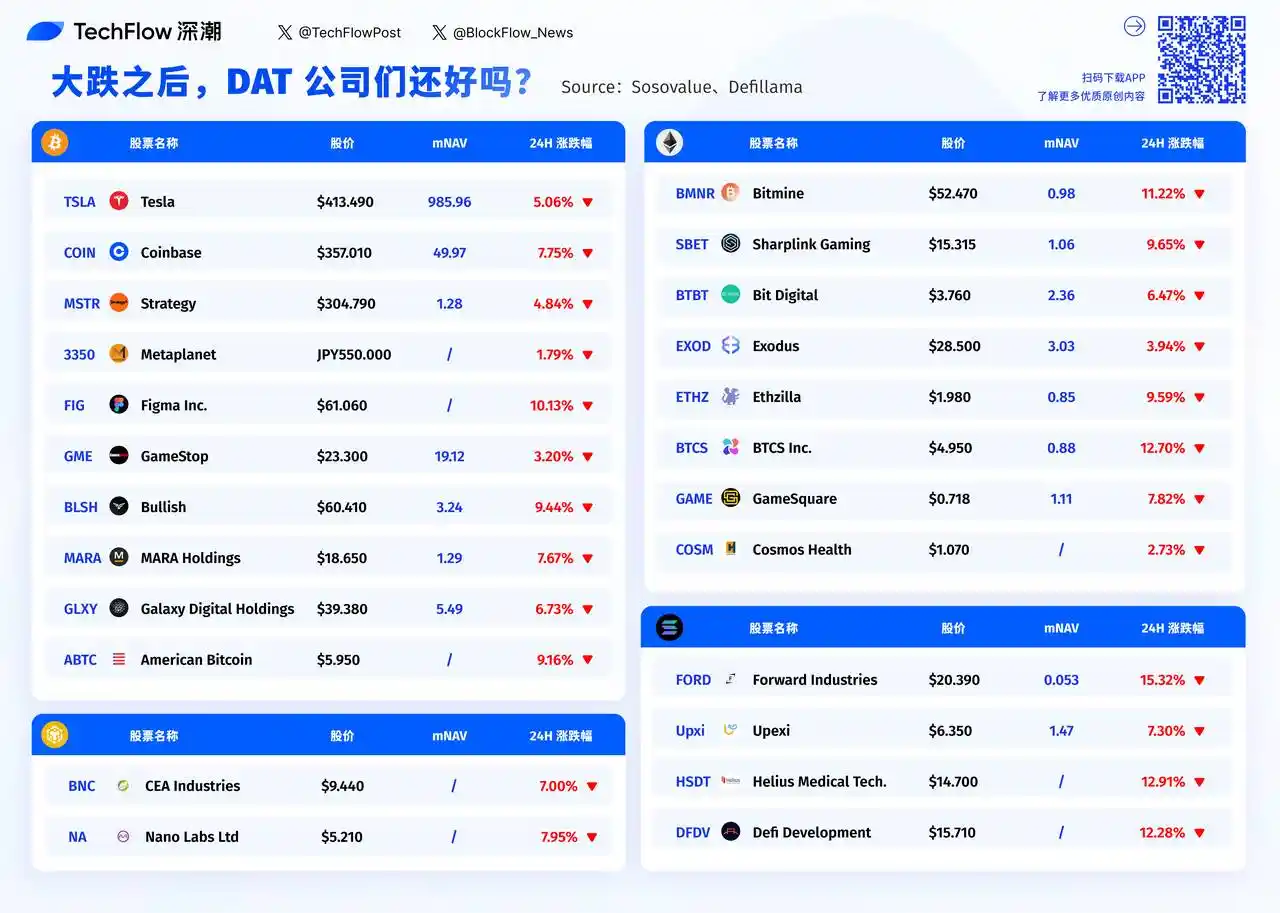

Melihat daftar perusahaan DAT yang rugi pada hari sebelumnya, Anda dapat melihat pola yang jelas: semakin kecil perusahaannya, semakin parah kejatuhannya.

Forward Industries turun 15,32%, dengan mNAV hanya 0,053. BTCS Inc. turun 12,70%, dan Helius Medical Tech turun 12,91%.

Perusahaan kecil dengan kapitalisasi pasar kurang dari $100 juta ini hampir tidak dapat menemukan pembeli saat panik. Sebaliknya, meskipun MicroStrategy adalah pemegang Bitcoin terbesar, penurunannya hanya 4,84%.

Logika di balik ini cukup sederhana: likuiditas.

Saat kepanikan, spread bid-ask saham berkapitalisasi kecil melebar secara signifikan, dan pesanan jual yang sedikit lebih besar dapat menjatuhkan harga.

Dalam daftar ini, Tesla menonjol sebagai anomali. Ia turun 5,06%, salah satu penurunan terkecil, tetapi secara data, mNAV-nya setinggi 985,96. Angka ini berarti pasar menilai Tesla hampir 1000 kali nilai kepemilikannya.

Karena Tesla pada dasarnya bukan perusahaan DAT, memegang koin hanyalah aktivitas sampingan. Investor membeli Tesla berdasarkan optimisme terhadap bisnis kendaraan listriknya, dan fluktuasi Bitcoin memiliki dampak minimal pada valuasinya; alasan yang sama juga berlaku untuk Coinbase. Meskipun turun 7,75%, sebagai bursa, ia memiliki pendapatan biaya yang nyata.

Sebaliknya, bagi perusahaan yang murni DAT, situasinya benar-benar berbeda.

MicroStrategy memiliki mNAV hanya 1,28 kali, hampir diperdagangkan pada nilai kepemilikannya. Galaxy Digital memiliki mNAV 5,49 kali, dan MARA Holdings di 1,29 kali. Pasar menilai perusahaan-perusahaan ini sebagian besar berdasarkan nilai aset cryptocurrency mereka dengan sedikit premi. Ketika pasar cryptocurrency jatuh, mereka tidak memiliki bisnis lain untuk menahan dampaknya.

Ketika nilai pasar perusahaan hampir sama dengan nilai aset cryptocurrency yang dimilikinya (mNAV mendekati 1), itu berarti pasar menilai perusahaan ini tidak memiliki nilai tambahan selain memegang koin.

Bitmine memiliki mNAV 0,98, dan American Bitcoin belum mengungkapkannya tetapi kemungkinan juga sangat rendah. Perusahaan-perusahaan ini secara efektif telah menjadi Bitcoin ETF yang menyamar sebagai perusahaan publik.

Pertanyaannya, sekarang sudah ada Bitcoin ETF nyata yang bisa dibeli, mengapa investor masih memegang secara tidak langsung melalui perusahaan-perusahaan ini?

Ini mungkin menjelaskan mengapa, saat panik, perusahaan dengan mNAV rendah mengalami penurunan lebih besar. Mereka menanggung risiko cryptocurrency dan risiko pasar saham sekaligus tanpa memberikan nilai tambah apa pun.

Dalam beberapa jam, pasar saham AS akan dibuka. Setelah akhir pekan yang tenang, akankah sentimen pasar membaik? Akankah perusahaan DAT kecil yang turun lebih dari 10% terus dijual, atau akan ada minat beli di harga lebih rendah?

Dari perspektif data, perusahaan dengan mNAV di bawah 1 mungkin menawarkan peluang oversold, tetapi juga bisa menjadi perangkap nilai. Lagi pula, ketika model bisnis itu sendiri dipertanyakan, murah bukanlah alasan untuk membeli.