Kebenaran ADL yang Harus Kamu Ketahui di Balik Likuidasi Besar-Besaran

"Kerugianmu, menjadi keuntungan kami."

Penulis: Tristero Research

Penerjemah: Saoirse, Foresight News

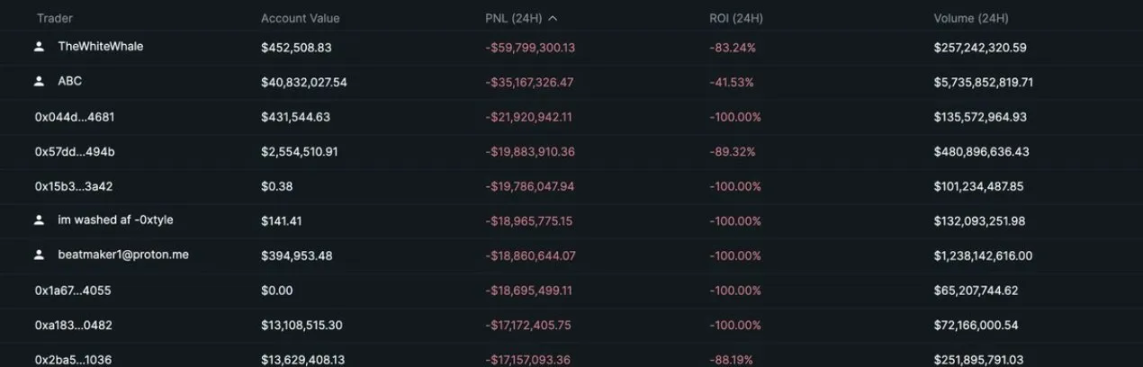

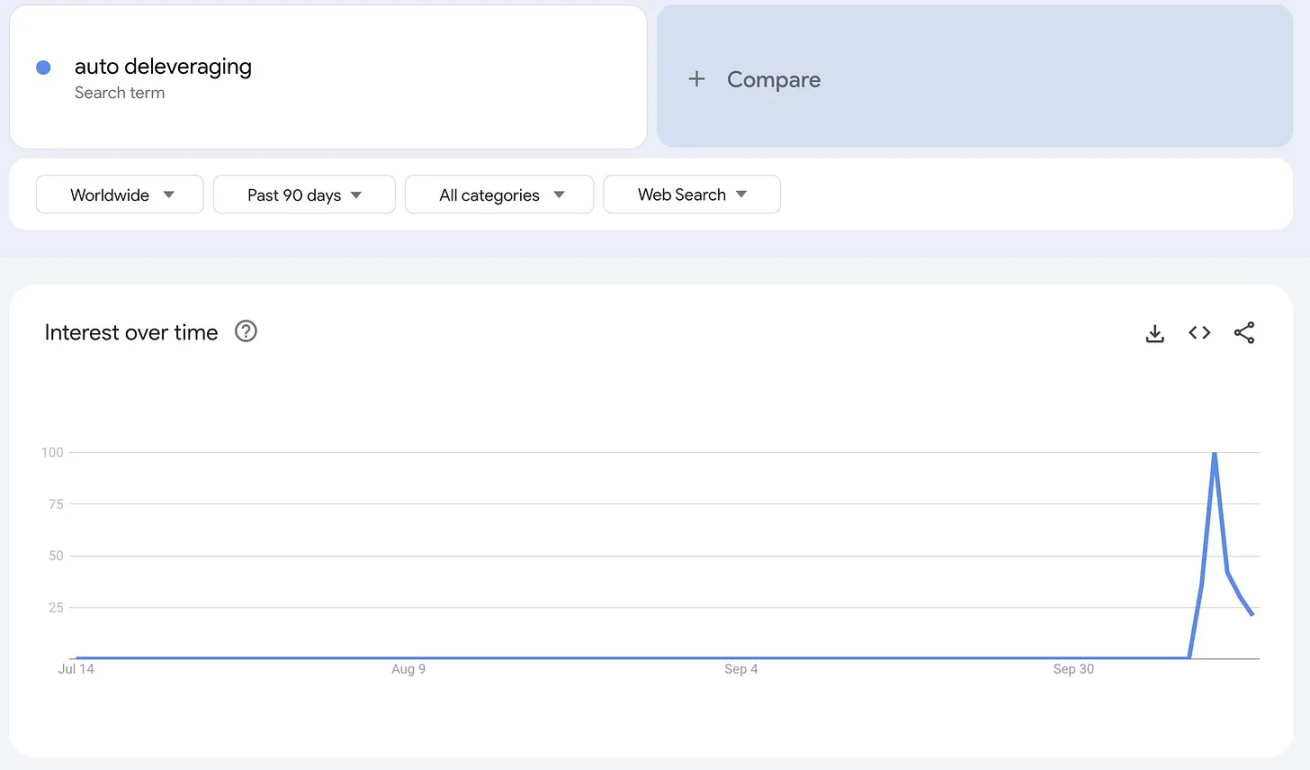

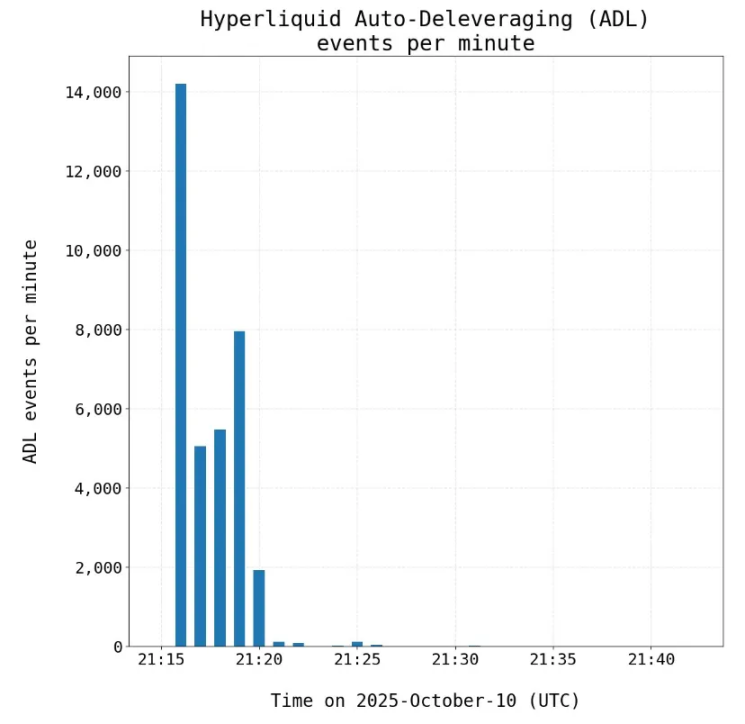

Di dunia kripto, setiap kali pasar mengalami crash, selalu diikuti dengan "analisis pasca-kejadian". Pada Jumat lalu, platform perdagangan perpetual contract kripto Hyperliquid mengalami likuidasi paksa sebesar 1.2 billions USD, dengan nilai open interest turun setengahnya dari 14 billions USD menjadi 7 billions USD, dan semua itu terjadi hanya dalam satu siklus candle 5 menit.

Dari mana sebenarnya kerugian-kerugian ini berasal? Sebagian besar trader bahkan tidak benar-benar tahu apa yang mereka perdagangkan. Secara lebih mendasar, kerugian tersebut berasal dari risiko ekor yang tersembunyi dalam pasar perpetual contract (selanjutnya disebut "perpetual contract") itu sendiri.

Singkatnya:

- Leverage memungkinkan skala perpetual contract berkembang tanpa batas, namun pada akhirnya pelaku pasar yang matang adalah faktor pembatas likuiditas.

- Semakin tinggi leverage = semakin tinggi volatilitas open interest

- Mekanisme Auto-Deleveraging (ADL) menghindari insolvensi platform dengan mengorbankan integritas posisi yang profit, pada dasarnya adalah "kerugianmu, menjadi keuntungan kami".

- Arbiter dan desk trading kemungkinan besar salah menilai risiko ekor tersembunyi yang terintegrasi dalam desain perpetual contract.

- Klausul pengecualian yang tidak diungkapkan secara signifikan meningkatkan risiko trader: kamu mungkin mengira risiko ADL tersebar di pool dana yang besar, padahal sebenarnya, risiko itu sepenuhnya kamu tanggung sendiri.

Keterbatasan Leverage Tak Terbatas

Setiap bursa perpetual contract harus menghadapi satu skenario ekstrem inti: apa yang harus dilakukan ketika satu sisi pasar mendapatkan terlalu banyak keuntungan? Dalam sistem tertutup, keuntungan hanya berarti sesuatu jika pihak yang rugi masih memiliki dana untuk kehilangan. Jika semua posisi short bangkrut secara bersamaan, "keuntungan" para long hanyalah deretan angka yang melonjak cepat namun tidak bisa dibayar oleh sistem.

Keunikan perpetual contract adalah kemampuannya mengubah sejumlah dana menjadi pasar perdagangan untuk aset apapun, bahkan tanpa perlu bergantung pada aset nyata seperti bitcoin, minyak, atau saham. Dengan kata lain, setelah mekanisme ini terbentuk, siapa pun dapat membangun pasar perdagangan baru untuk aset apapun dan memperoleh leverage yang secara praktis tak terbatas. Dana jaminan yang sama dapat dikonfigurasi ulang ribuan kali, menciptakan eksposur sintetis yang jauh melampaui skala modal dasar.

Bayangkan skenario perdagangan perpetual contract seperti ini: seorang trader long agresif membuka posisi senilai 100 USD dengan margin 1 USD, sementara sebuah fund konservatif membuka posisi short 100 USD dengan leverage 1:1. Ketika harga bergerak 1%, trader dengan leverage 100x akan terkena likuidasi paksa — margin 1 USD yang menopang posisi 100 USD langsung menjadi nol, dan potensi keuntungan 100 USD yang seharusnya didapat fund konservatif juga lenyap begitu saja.

Biaya menyediakan leverage lebih tinggi pada akhirnya tercermin pada volatilitas open interest, yang secara signifikan meningkatkan kemungkinan satu sisi perdagangan dilikuidasi total.

Inilah tantangan inti perpetual contract: ketika tidak ada lagi yang bisa didapat, ke mana perginya posisi "profit"?

Kebanyakan platform mengandalkan dua alat utama untuk mengatasi masalah ini:

- Funding rate (lambat tapi efektif): Funding rate secara berkala membebankan biaya pada pihak dengan posisi lebih besar, untuk mendorong pelaku pasar masuk ke sisi sebaliknya. Mekanisme ini efektif, namun lambat. Mengejar funding rate di pasar yang sangat volatil sama saja dengan mengambil koin di depan mesin penggilas (artinya sangat berisiko). Jika harga bergerak cepat, membuka posisi demi mendapatkan return 0.0001% per jam menjadi tidak berarti, apalagi mengingat return kemungkinan akan kembali ke rata-rata. Selain itu, hampir semua platform membatasi funding rate, dan batas inilah yang menjadi garis pemisah antara funding rate dan likuidasi paksa (ADL).

- Likuidasi paksa (cepat tapi brutal): Jika satu sisi perdagangan kehabisan dana, keuntungan pihak yang profit tidak dapat direalisasikan. Semua bursa perpetual contract memiliki mekanisme untuk melikuidasi posisi profit, jika tidak, akan terjadi "bad debt" yang biasanya harus ditanggung platform sendiri, seperti yang pernah dialami Binance dan FTX. Di Hyperliquid, mekanisme ini disebut auto-deleveraging (ADL). Mekanisme ini memang perlu, namun sangat destruktif, dan membawa risiko tersembunyi bagi trader berpengalaman yang tidak melakukan directional bet.

Dampak pada Pelaku Pasar

Dalam menghubungkan semua platform perpetual contract dengan pasar acuan yang mereka lacak, ada dua jenis "trader berpengalaman" yang memainkan peran kunci. Skalabilitas perpetual contract terutama dibatasi oleh likuiditas yang disediakan dua kelompok ini; stabilitas perpetual contract juga bergantung pada mereka, namun mereka justru menjadi pihak yang paling dirugikan oleh mekanisme auto-deleveraging (ADL). Ketika sistem pasar melakukan rebalancing, justru para trader yang menjaga stabilitas harga yang pertama kali menjadi "korban". Dua jenis trader ini adalah:

Arbiter

Trader funding rate melakukan short perpetual contract sambil memegang aset dasar atau futures ekuivalen, membangun posisi netral pasar. Keuntungan mereka berasal dari funding rate yang berkelanjutan, bukan dari volatilitas harga — selama pasar tetap seimbang, mereka bisa memperoleh profit stabil dari funding rate yang dibayarkan long kepada short. Namun auto-deleveraging (ADL) merusak status netral ini: ketika posisi short perpetual contract dilikuidasi paksa, trader hanya tersisa posisi long spot, terpapar risiko volatilitas yang sebelumnya sudah dihedging. Posisi hedging yang secara teori sempurna, berubah menjadi eksposur arah tanpa perlindungan. Karena strategi ini mengandalkan spread tipis dan leverage tinggi, satu kejadian ADL saja bisa menghapus profit berminggu-minggu, atau memicu margin call di pasar lain.

Arbiter sangat penting dalam struktur pasar, karena mereka adalah kekuatan inti yang menjaga sinkronisasi antara pasar perpetual contract dan pasar spot. Dari data historis, karena gaya trading kripto yang agresif, permintaan untuk posisi long leverage selalu tinggi. Ini membuat ratusan billions USD mengalir ke institusi terkait, yang biasanya beroperasi dengan model: 1) membeli aset spot; 2) melakukan short perpetual contract; 3) mengumpulkan funding rate. Proyek seperti Ethena, bisnis intinya adalah menangkap peluang arbitrase seperti ini. Namun ketika mekanisme auto-deleveraging aktif, mekanisme yang menghubungkan perpetual contract dan pasar spot ini runtuh.

Trader Spread Cross-Margin

Strategi perdagangan lintas aset juga menghadapi masalah serupa, misalnya dalam mode margin bersama, melakukan long perpetual contract bitcoin dan short perpetual contract ethereum secara bersamaan. Perdagangan spread pada dasarnya bertaruh pada satu aset yang menguat relatif terhadap aset lain. Strategi ini populer karena memungkinkan trader melakukan taruhan yang sangat spesifik (misal, bertaruh bitcoin naik relatif terhadap ethereum, atau sol naik relatif terhadap bitcoin). Setelah platform pinjaman runtuh, bursa perpetual contract menjadi pilihan utama untuk memperbesar leverage dengan biaya rendah, sehingga semakin mempopulerkan strategi ini.

Jika auto-deleveraging (ADL) melikuidasi posisi long bitcoin yang profit, sementara posisi short ethereum tetap, efek hedging menghilang. Akun tidak lagi "delta netral", proses deleverage otomatis dimulai, dan biasanya berujung pada likuidasi paksa posisi tersisa. Seperti yang kita lihat Jumat lalu, spread trade yang awalnya seimbang akhirnya berubah menjadi likuidasi paksa dua arah, memicu likuidasi berantai. Pada akhirnya, mekanisme auto-deleveraging mengubah portofolio yang tampak delta netral menjadi "bom waktu".

Bagi kedua jenis trader ini, auto-deleveraging (ADL) menggantikan risiko yang dapat diprediksi dengan "ketidakpastian sistemik". Ini mengingatkan trader: di pasar sintetis tertutup, lawan tradingmu bisa jadi trader lain yang sudah bangkrut. Untuk menjaga solvabilitas, setiap bursa perpetual contract akan melakukan likuidasi paksa dengan cara yang hampir acak.

Kebrutalan auto-deleveraging (ADL) juga terletak pada fakta bahwa ia dipicu oleh ketidakseimbangan open interest long dan short, yang tidak dapat diamati atau diprediksi secara real-time oleh institusi trading. Cara utama bursa mengatasi masalah ini adalah dengan "mekanisme buffer likuiditas" (seperti HLP dan LLP), untuk menurunkan volatilitas open interest.

Faktanya, menurut pengungkapan dari Hyperliquid sendiri, Jumat lalu adalah kali pertama mekanisme auto-deleveraging (ADL) mereka aktif, dengan total 35.000 likuidasi terjadi di antara 20.000 pengguna dan 161 token yang diperdagangkan.

Lapisan Tersembunyi Perpetual Contract

Dari kekalahan besar ini, terungkap satu fakta penting: di banyak bursa, sebagian pihak menikmati hak pengecualian auto-deleveraging (ADL). Mekanisme ini menimbulkan dua konsekuensi besar:

Secara signifikan meningkatkan risiko "bad debt". Tanpa perlindungan auto-deleveraging (ADL), ketika open interest tidak seimbang, bursa menjadi lawan trading. Kerugian yang seharusnya dibagi antar trader, dialihkan ke neraca bursa — biasanya dijamin oleh token platform sendiri (seperti HYPE, BNB, FTT, dll). Jika token ini harus dilikuidasi untuk membayar utang, bisa memicu krisis spiral seperti FTX.

Risiko dialihkan ke trader lain. Bagi trader yang tidak memiliki hak pengecualian auto-deleveraging (ADL), risiko di pasar perpetual contract meningkat tajam. Jika kamu satu-satunya peserta pool tanpa pengecualian, ketika open interest tidak seimbang, kamu menanggung seluruh risiko likuidasi paksa sendirian. Lebih parah lagi, karena bursa tidak mengungkapkan proporsi open interest yang mendapat pengecualian, tidak ada yang bisa menilai risiko ini secara wajar.

Anggap saja seperti ini: jika kamu ikut makan malam mewah dengan sistem split bill, tapi sebagian orang "gratis", maka tagihan yang kamu bayar akan lebih mahal; dan jika kamu tidak tahu siapa saja yang gratis, atau berapa banyak yang gratis, biaya makan malam itu bisa jauh di luar ekspektasi.

Saat ini di pasar perpetual contract, distribusi risiko auto-deleveraging (ADL) tidak merata. Ketika open interest lawan tiba-tiba berkurang, kamu bisa menjadi satu-satunya trader di pool yang menghadapi risiko likuidasi paksa.

Pasar perpetual contract mungkin selalu menjadi frontier price discovery (mudah dibangun, leverage tak terbatas), namun ia memiliki batasan struktural yang sering salah harga, dan batasan ini sangat berdampak pada trader berpengalaman — padahal merekalah yang bertanggung jawab "menghubungkan" likuiditas perpetual contract dan pasar spot. Semakin besar risiko yang mereka tanggung, semakin rendah batas perkembangan perpetual contract sebagai kelas aset. Perpetual contract mungkin tetap menjadi pilihan utama untuk leverage trading, namun setiap keunggulan pasti ada batasnya. Peristiwa Jumat lalu dengan jelas menunjukkan di mana batas itu berada.