Apakah Crash Akan Terjadi? — Taruhan $1,1 Miliar Melawan Bitcoin

Data terbaru dari pasar opsi Bitcoin menunjukkan peningkatan signifikan dalam volume perdagangan yang bertaruh pada penurunan harga selama 24 jam terakhir.

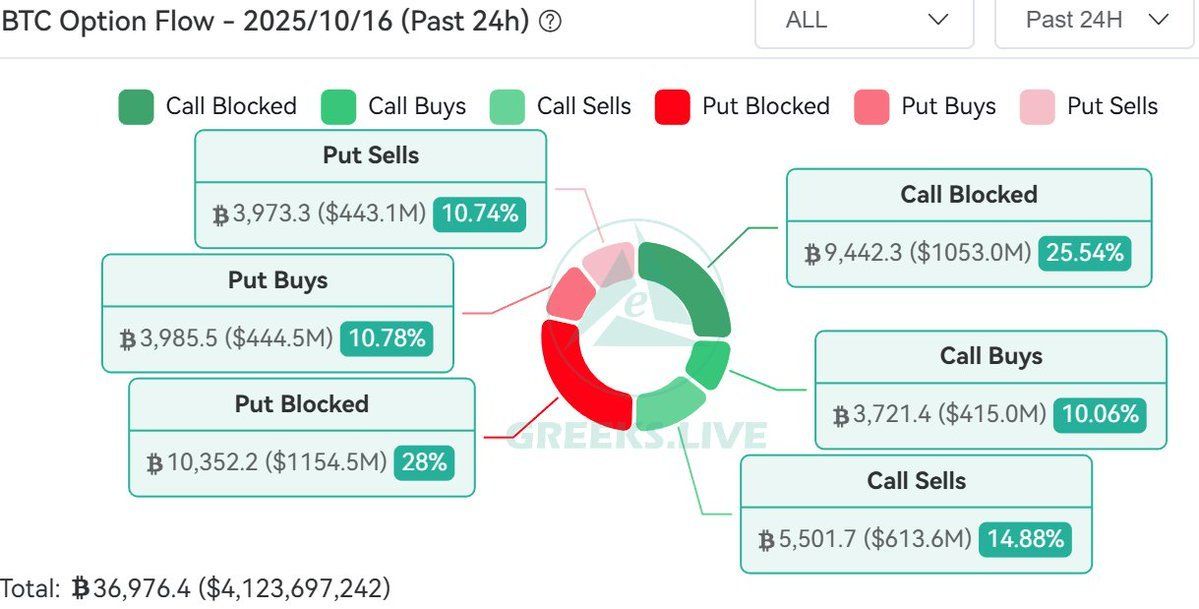

Greeks.live, sebuah perusahaan analitik opsi kripto, mencatat tren yang signifikan. Sebuah unggahan di X pada hari Kamis menunjukkan bahwa lebih dari $1,15 miliar telah mengalir ke opsi put out-of-the-money (OTM).

Data Utama Menunjukkan Sentimen Bearish yang Meningkat

Perusahaan tersebut menjelaskan bahwa taruhan bearish telah meningkat secara nyata selama 24 jam terakhir, dengan 28% dari total volume opsi mengalir ke opsi put OTM. Opsi put OTM adalah posisi yang sangat spekulatif yang mendapatkan keuntungan dari penurunan harga aset yang substansial di masa depan.

BTC Option Flow-2025/10/16. Sumber: Greeks.live

BTC Option Flow-2025/10/16. Sumber: Greeks.live Volatilitas tersirat dari kontrak opsi telah berubah menjadi lebih negatif minggu ini. Volatilitas tersebut telah mencapai tingkat yang mirip dengan yang terlihat pada 11 Oktober, sehari setelah terjadi crash pasar yang signifikan.

Greeks.live mencatat bahwa pasar cryptocurrency telah mengalami volatilitas ekstrem sejak berita tentang perang tarif Presiden Trump pecah pada hari Jumat lalu, menyebabkan perubahan cepat antara sentimen bullish dan bearish. Perusahaan tersebut percaya bahwa fokus pasar kini bergeser ke arah pandangan bearish.

Tren di pasar opsi ini menunjukkan bahwa penyedia likuiditas berskala besar dan market maker memperhitungkan risiko penurunan harga yang cukup besar. Meskipun tren teknikal Bitcoin tetap utuh, Greeks.live merekomendasikan pembelian opsi put sebagai alat lindung nilai yang sesuai dalam kondisi saat ini.

Data On-Chain Menggema Tanda-Tanda Bearish

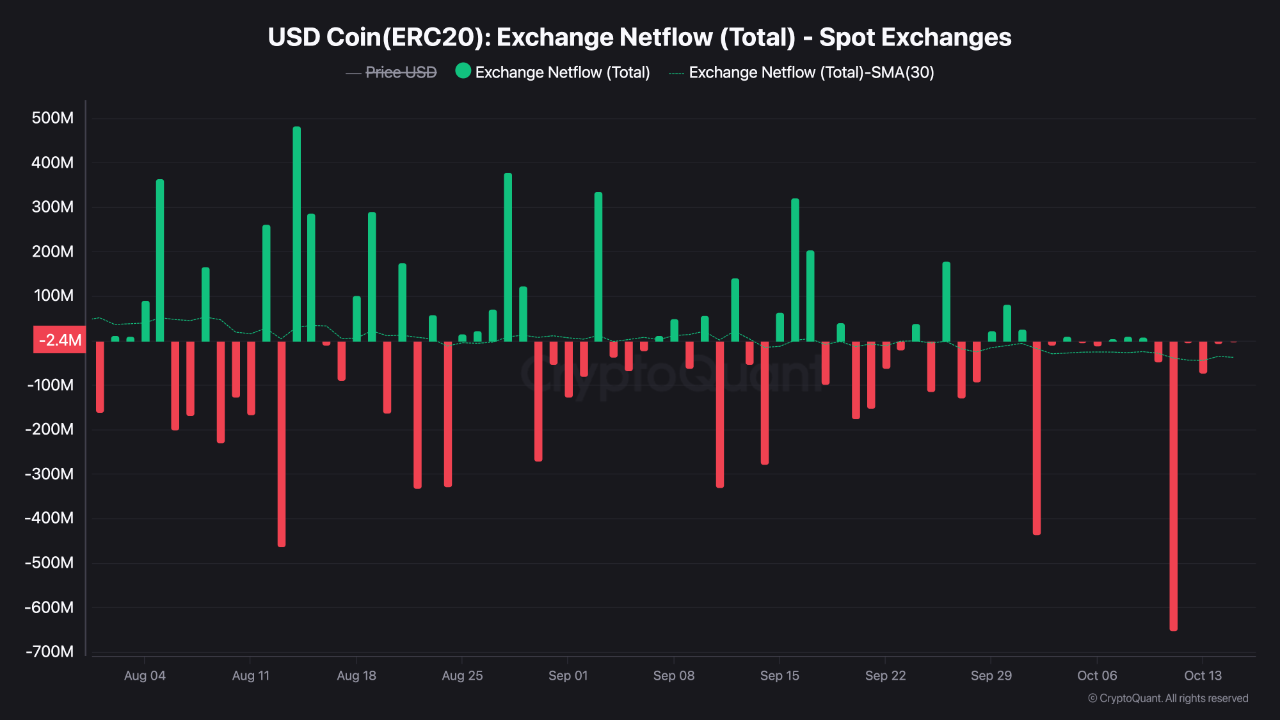

Analis CryptoQuant TeddyVision menunjukkan sentimen serupa dalam aliran stablecoin. Ia memandang stablecoin sebagai “arteri” likuiditas kripto, dengan sebagian besar aliran mengarah ke Bitcoin. Namun, ia memperingatkan agar tidak mencampuradukkan perdagangan spot dan derivatif.

USDC : Exchange Netflow(Total) – Spot Exchanges. Sumber: CryptoQuant

USDC : Exchange Netflow(Total) – Spot Exchanges. Sumber: CryptoQuant TeddyVision menyoroti dua tren berbeda dari 1 Agustus hingga pertengahan Oktober 2025. Analisis SMA 30 hari dari arus masuk bersih stablecoin ke bursa menunjukkan bahwa modal yang digunakan untuk pembelian aset nyata telah menurun, sementara likuiditas yang mendukung derivatif leverage seperti futures dan kontrak perpetual justru meningkat.

“Ini menunjukkan bahwa pertumbuhan harga tidak didorong oleh permintaan organik, tetapi oleh leverage spekulatif dan eksposur sintetis—melalui derivatif dan ETF—yang terkait dengan rotasi modal. Singkatnya, mesinnya masih berjalan, tetapi hanya berjalan dengan sisa bahan bakar.”