Kunci Perubahan dari Bear ke Bull: Kurva Pertumbuhan S Kedua

Judul Asli: The Second S-Curve

Penulis Asli: arndxt, Analis Kripto

Penerjemah Asli: AididiaoJP, Foresight News

Ekspansi likuiditas tetap menjadi narasi makro yang dominan.

Sinyal resesi tertunda, inflasi struktural bersifat lengket.

Suku bunga kebijakan berada di atas tingkat netral namun di bawah ambang batas pengetatan.

Pasar menilai untuk soft landing, namun penyesuaian nyata terjadi di tingkat institusional: dari likuiditas murah ke produktivitas yang terkendali.

Kurva kedua bukanlah siklus.

Ini adalah normalisasi struktural keuangan melalui hasil, tenaga kerja, dan kredibilitas di bawah kendala nyata.

Transisi Siklus

Konferensi Token2049 di Singapura menandai titik balik dari ekspansi spekulatif ke integrasi struktural.

Pasar sedang menilai ulang risiko, beralih dari likuiditas yang didorong narasi ke data hasil yang didukung pendapatan.

Perubahan kunci:

· Decentralized exchange perpetual tetap mendominasi, Hyperliquid memastikan likuiditas berskala jaringan.

· Pasar prediksi sedang muncul sebagai turunan fungsional dari arus informasi.

· Protokol terkait AI dengan skenario aplikasi Web2 nyata secara diam-diam memperluas pendapatan.

· Restaking dan DAT telah mencapai puncaknya; desentralisasi likuiditas menjadi jelas.

Institusi Makro: Depresiasi Mata Uang, Demografi, Likuiditas

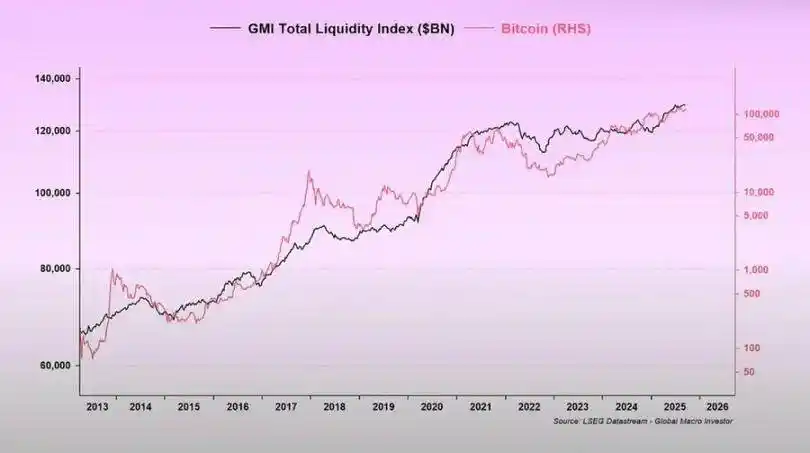

Inflasi aset mencerminkan depresiasi mata uang, bukan pertumbuhan organik.

Saat likuiditas berkembang, aset berdurasi panjang mengungguli pasar secara umum.

Saat likuiditas menyusut, leverage dan valuasi akan tertekan.

Tiga faktor pendorong struktural:

· Depresiasi mata uang: pembayaran utang negara memerlukan ekspansi neraca yang berkelanjutan.

· Demografi: populasi menua menurunkan produktivitas, memperkuat ketergantungan pada likuiditas.

· Saluran likuiditas: total likuiditas global, yaitu gabungan cadangan bank sentral dan sistem perbankan, telah melacak 90% kinerja aset berisiko sejak 2009.

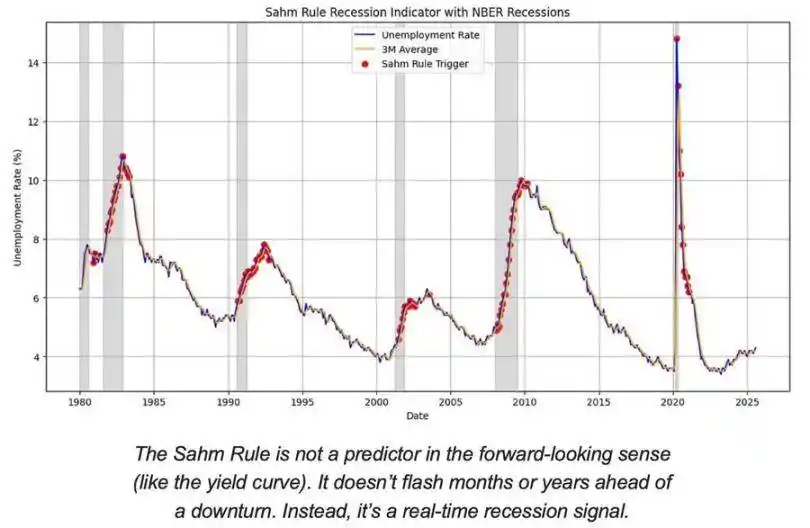

Risiko Resesi: Data Tertunda, Sinyal Awal

Indikator resesi utama bersifat tertunda.

CPI, tingkat pengangguran, dan Aturan Sahm baru akan mengonfirmasi setelah penurunan ekonomi dimulai.

Amerika Serikat berada di tahap akhir siklus ekonomi, bukan di masa resesi.

Kemungkinan soft landing masih lebih tinggi daripada risiko hard landing, namun waktu kebijakan menjadi faktor pembatas.

Indikator awal:

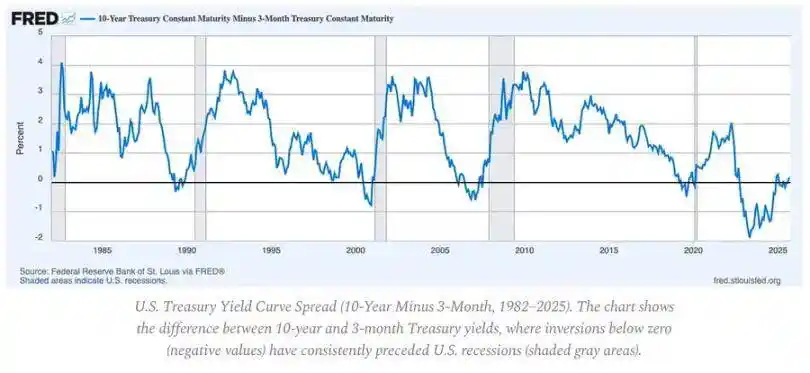

· Kurva imbal hasil terbalik tetap menjadi sinyal awal yang paling jelas.

· Spread kredit terkendali, menunjukkan tidak ada tekanan sistemik yang akan datang.

· Pasar tenaga kerja secara bertahap mendingin; pekerjaan tetap ketat dalam siklus ini.

Dinamika Inflasi: Masalah Satu Mil Terakhir

Disinflasi barang telah selesai; inflasi jasa dan kekakuan upah kini menambatkan CPI keseluruhan di sekitar 3%.

"Satu mil terakhir" ini adalah tahap disinflasi paling kompleks sejak 1980-an.

· Deflasi barang kini mengimbangi sebagian dampak CPI.

· Pertumbuhan upah mendekati 4% menjaga inflasi jasa tetap tinggi.

· Inflasi perumahan tertunda dalam pengukuran; sewa pasar riil sudah mendingin.

Implikasi kebijakan:

· Federal Reserve menghadapi trade-off antara kredibilitas dan pertumbuhan.

· Penurunan suku bunga terlalu dini berisiko mempercepat inflasi lagi; mempertahankan terlalu lama berisiko pengetatan berlebihan.

· Hasil keseimbangan adalah garis dasar inflasi baru mendekati 3%, bukan 2%.

Struktur Makro

Tiga jangkar inflasi jangka panjang tetap ada:

· Deglobalisasi: diversifikasi rantai pasokan meningkatkan biaya transisi.

· Transisi energi: aktivitas rendah karbon yang padat modal meningkatkan biaya input jangka pendek.

· Demografi: kekurangan tenaga kerja struktural menyebabkan kekakuan upah yang berkelanjutan.

Ini membatasi kemampuan Federal Reserve untuk melakukan normalisasi tanpa pertumbuhan nominal yang lebih tinggi atau inflasi keseimbangan yang lebih tinggi.