Sinyal beli kembali diperkuat: Valuasi Bitcoin untuk Q4 didorong hingga 200.000 dolar AS

Penulis: Daniel Kim, Ryan Yoon, Jay Jo

Sumber: Tiger Research

Judul Asli: Target Valuasi Bitcoin Q4 2025 Naik Menjadi $200.000

Laporan ini disusun oleh Tiger Research, berdasarkan faktor-faktor seperti pembelian berkelanjutan oleh institusi selama volatilitas, penurunan suku bunga oleh Federal Reserve, dan konfirmasi dominasi institusi di pasar setelah kejatuhan besar pada bulan Oktober, serta menetapkan target harga Bitcoin sebesar $200.000 pada kuartal keempat tahun 2025.

Poin-Poin Kunci

-

Investor institusi terus menambah kepemilikan selama volatilitas—net inflow ETF pada kuartal ketiga tetap stabil, MSTR menambah 388 Bitcoin dalam satu bulan, menunjukkan keyakinan investasi jangka panjang yang kuat;

-

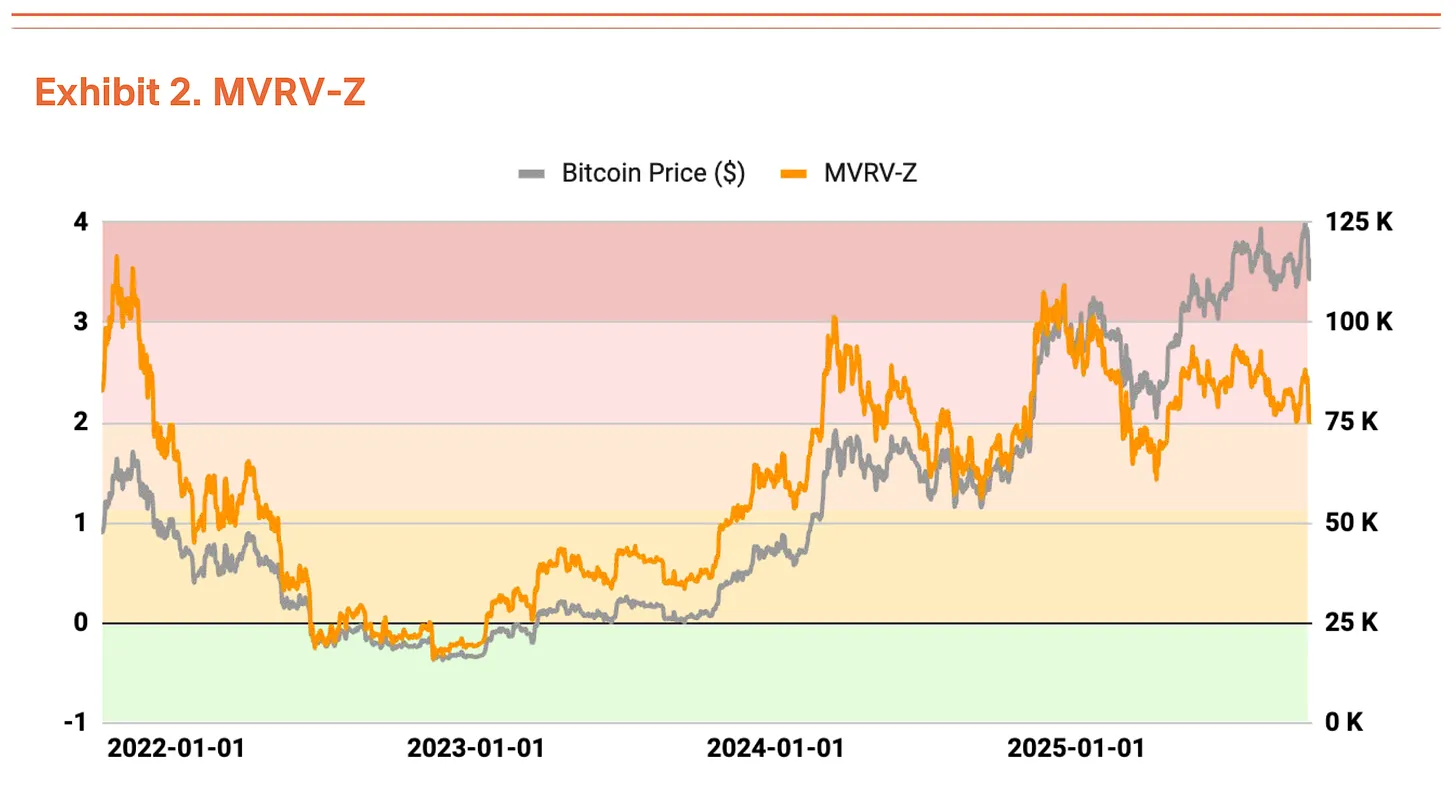

Panas namun belum ekstrem—Indeks MVRV-Z berada di angka 2,31, menandakan valuasi tinggi namun belum mencapai level ekstrem, pembersihan dana leverage telah mengeliminasi trader jangka pendek dan menciptakan ruang untuk kenaikan berikutnya;

-

Lingkungan likuiditas global terus membaik—pasokan uang luas (M2) menembus $96 triliun, mencetak rekor tertinggi sepanjang masa, ekspektasi penurunan suku bunga Federal Reserve meningkat, diperkirakan akan ada 1-2 kali penurunan suku bunga lagi tahun ini.

Investor Institusi Membeli di Tengah Ketidakpastian Perdagangan AS-Tiongkok

Pada kuartal ketiga 2025, pasar Bitcoin melambat dari reli kuat pada kuartal kedua (naik 28% QoQ) dan memasuki fase konsolidasi volatil (naik 1% QoQ).

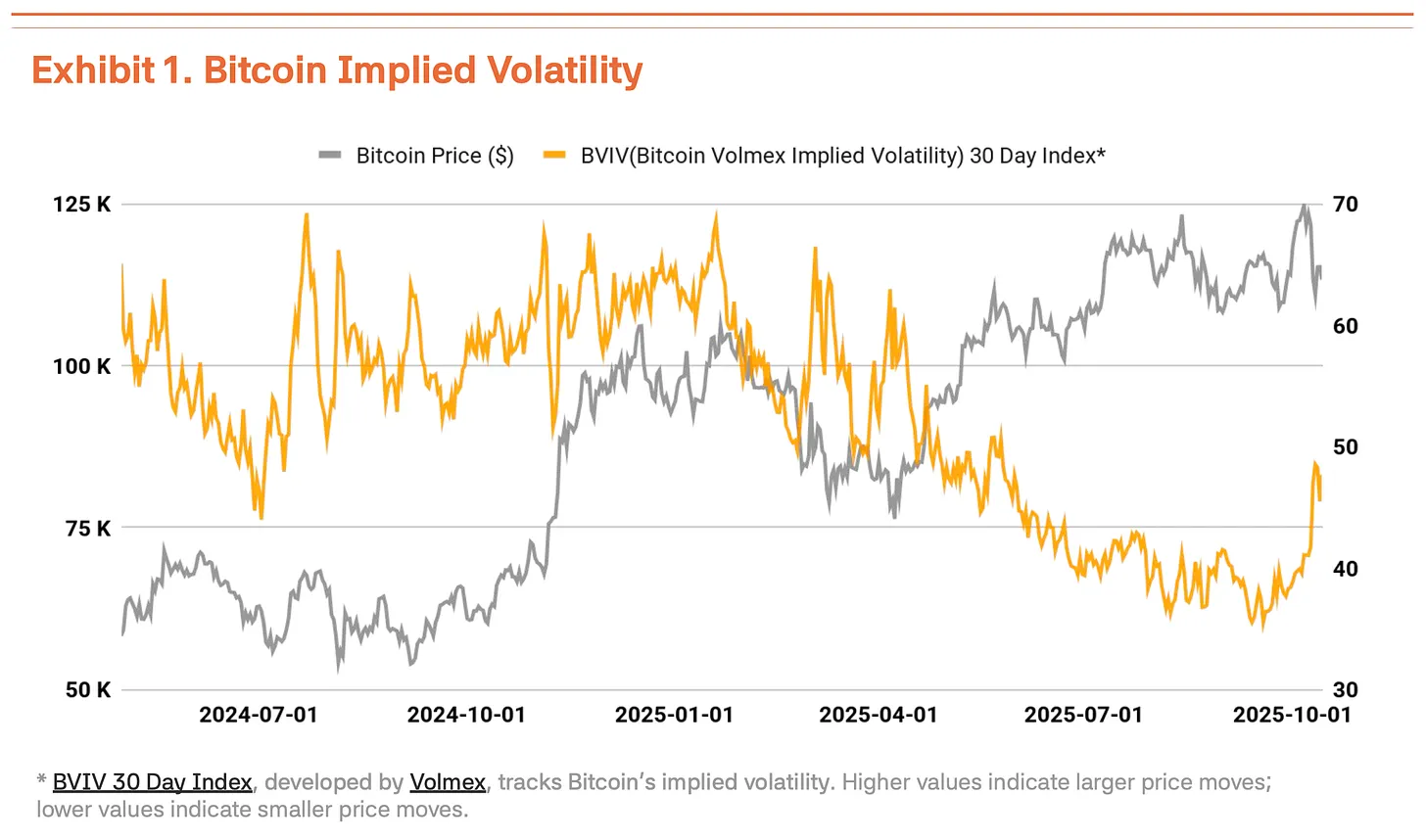

Pada 6 Oktober, Bitcoin mencapai rekor tertinggi sepanjang masa di $126.210, namun pemerintahan Trump kembali menekan Tiongkok dengan kebijakan perdagangan, menyebabkan harga Bitcoin terkoreksi 18% ke $104.000, dengan volatilitas yang meningkat signifikan. Berdasarkan Indeks Volatilitas Bitcoin (BVIV) dari Volmex Finance, volatilitas Bitcoin menyempit dari Maret hingga September seiring dengan akumulasi institusi, namun melonjak 41% setelah September, meningkatkan ketidakpastian pasar (Grafik 1).

Didorong oleh kembalinya gesekan perdagangan AS-Tiongkok dan retorika keras Trump, koreksi kali ini tampak bersifat sementara. Institusi seperti Strategy Inc. (MSTR) justru mempercepat akumulasi strategis mereka. Lingkungan makro juga turut mendukung. Pasokan uang luas global (M2) menembus $96 triliun, mencetak rekor tertinggi, sementara Federal Reserve pada 17 September menurunkan suku bunga sebesar 25 basis poin menjadi 4,00%-4,25%. Federal Reserve mengisyaratkan akan menurunkan suku bunga 1-2 kali lagi tahun ini, pasar tenaga kerja yang stabil dan pemulihan ekonomi menciptakan kondisi yang menguntungkan bagi aset berisiko.

Arus masuk dana institusi tetap kuat. Net inflow ETF spot Bitcoin pada kuartal ketiga mencapai $7,8 miliar. Meski lebih rendah dari $12,4 miliar pada kuartal kedua, net inflow yang konsisten sepanjang kuartal ketiga menegaskan pembelian stabil oleh investor institusi. Momentum ini berlanjut ke kuartal keempat—hanya dalam minggu pertama Oktober sudah tercatat $3,2 miliar, rekor inflow mingguan tertinggi di 2025. Ini menunjukkan investor institusi melihat koreksi harga sebagai peluang masuk strategis. Strategy tetap membeli selama koreksi pasar, membeli 220 Bitcoin pada 13 Oktober dan 168 Bitcoin pada 20 Oktober, total 388 Bitcoin dalam satu minggu. Ini menunjukkan bahwa terlepas dari volatilitas jangka pendek, investor institusi sangat yakin akan nilai jangka panjang Bitcoin.

Sinyal Data On-chain Panas, Fundamental Tetap Stabil

Analisis on-chain mengungkap beberapa tanda kepanasan, namun valuasi belum mengkhawatirkan. Indikator MVRV-Z (rasio market cap terhadap realized value) saat ini berada di zona panas, yaitu 2,31, namun telah stabil dibandingkan zona valuasi ekstrem pada Juli-Agustus (Grafik 2).

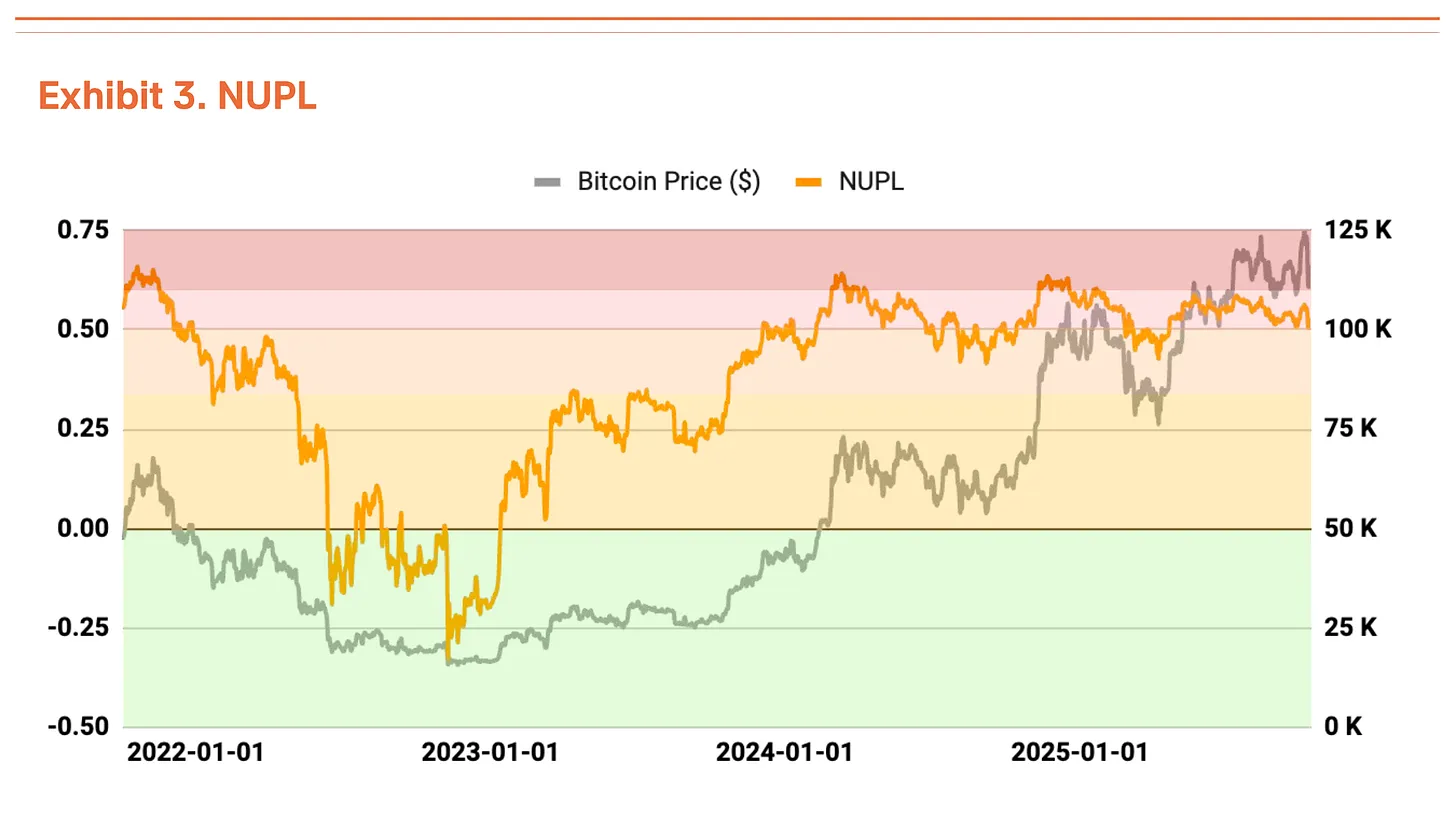

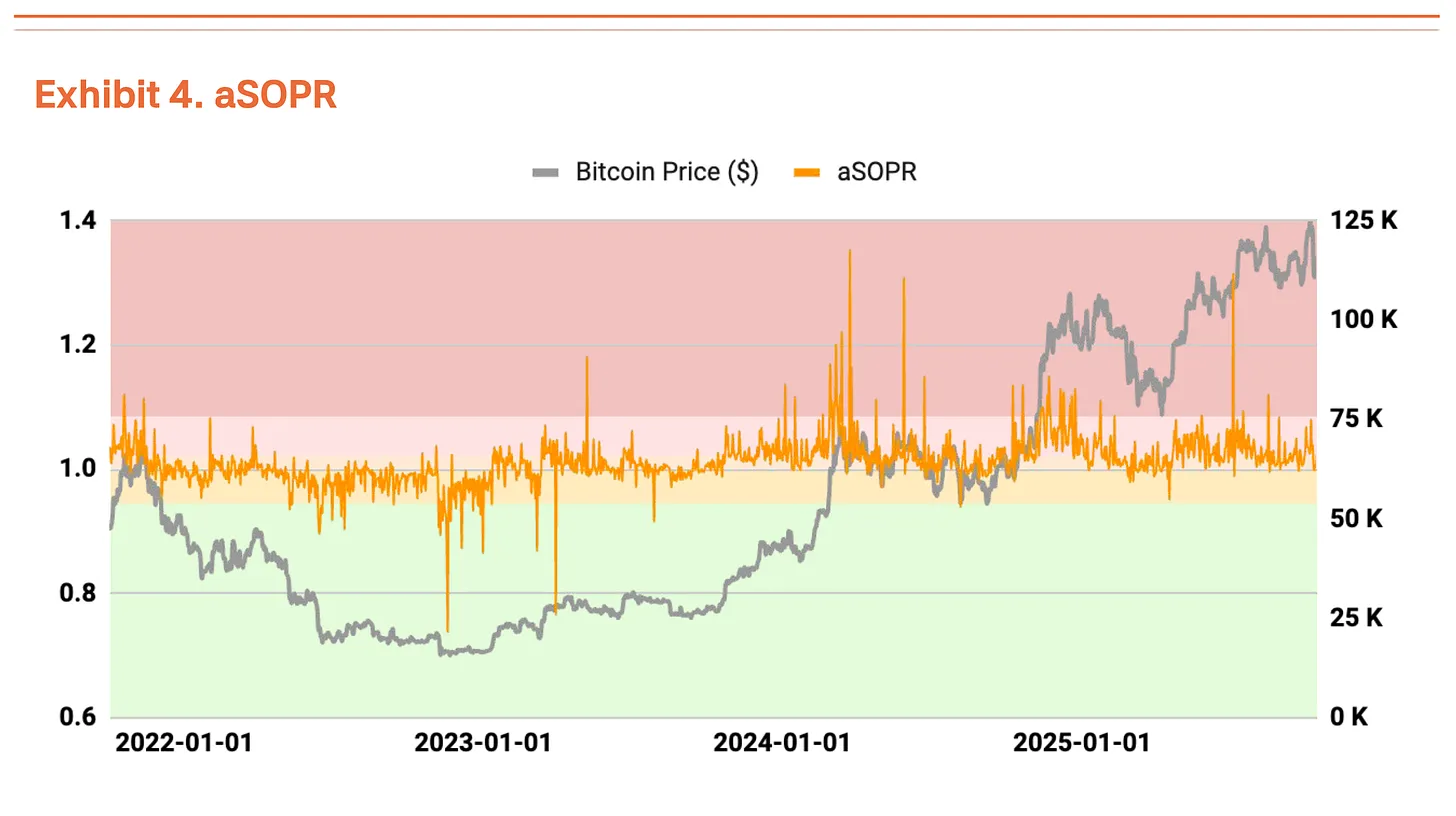

Net Unrealized Profit/Loss (NUPL) juga menunjukkan area panas, namun telah mereda dibandingkan kondisi profit belum terealisasi yang tinggi pada kuartal kedua (Grafik 3). Adjusted Spent Output Profit Ratio (aSOPR) yang merefleksikan profit/loss terealisasi investor, sangat dekat dengan nilai keseimbangan 1,03, menandakan tidak ada kekhawatiran (Grafik 4).

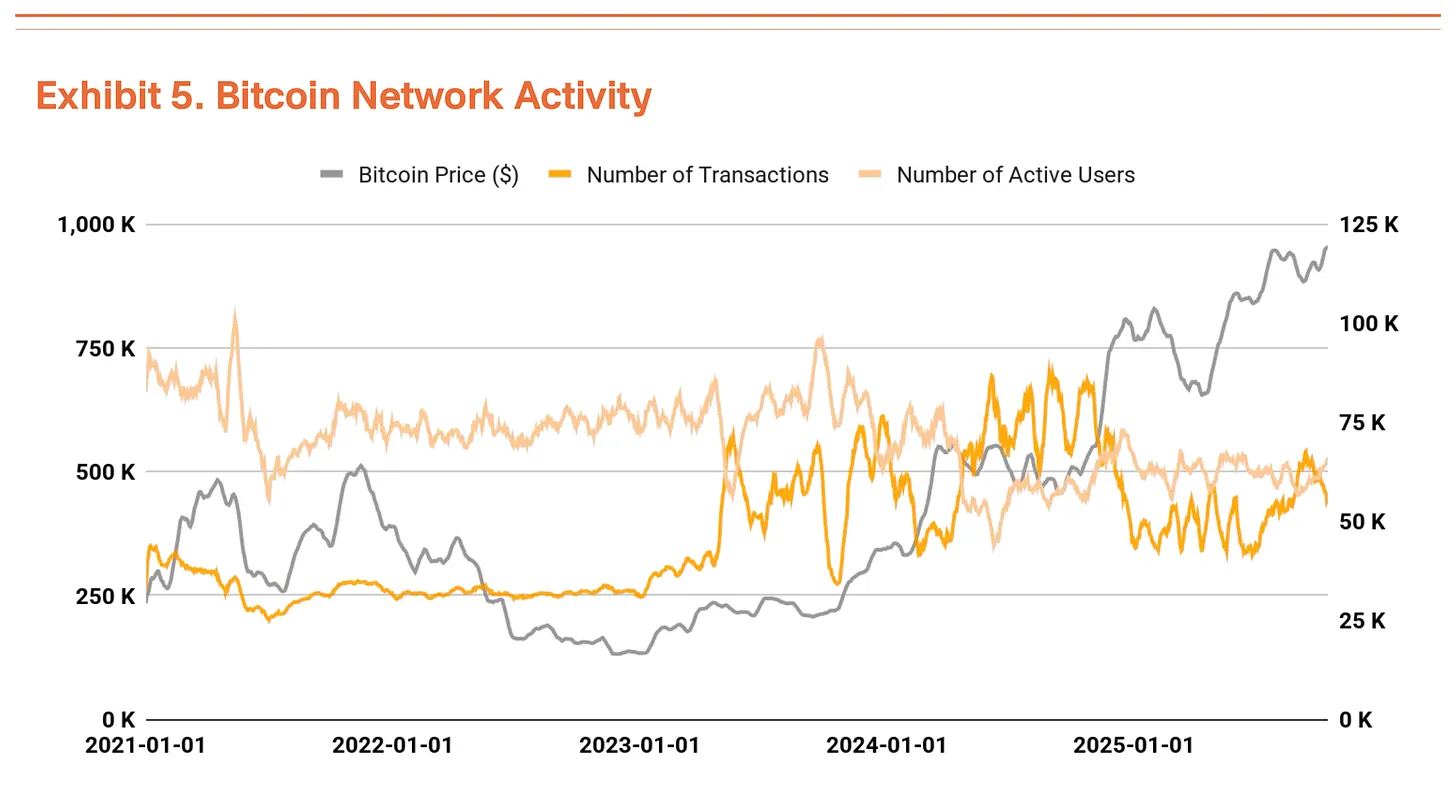

Jumlah transaksi Bitcoin dan jumlah pengguna aktif tetap pada level yang mirip dengan kuartal sebelumnya, menandakan pertumbuhan jaringan untuk sementara melambat (Grafik 5). Sementara itu, total volume transaksi menunjukkan tren naik. Penurunan jumlah transaksi namun kenaikan volume transaksi berarti dana yang lebih besar berpindah dalam jumlah transaksi yang lebih sedikit, menandakan peningkatan arus dana berskala besar.

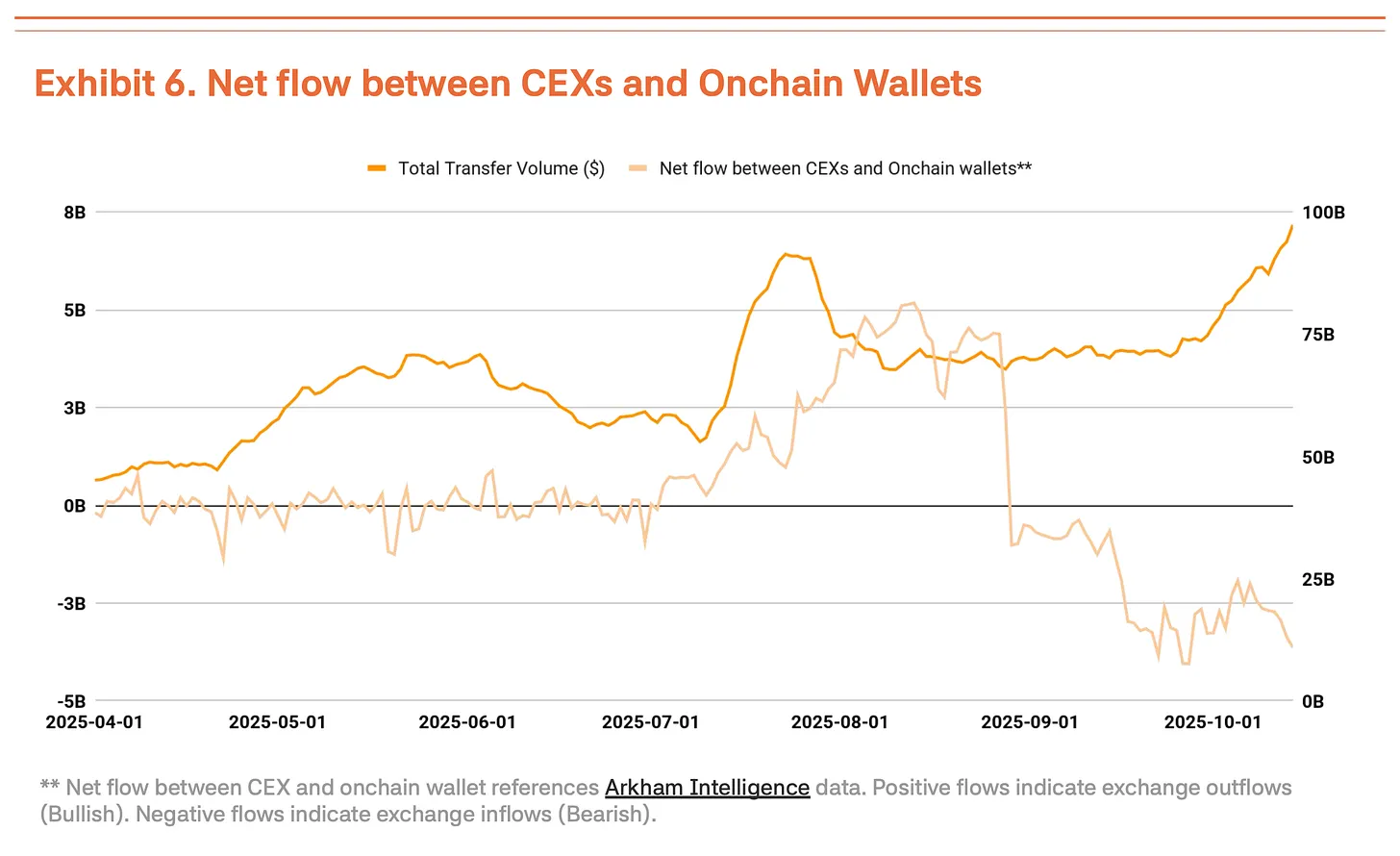

Namun, kita tidak bisa semata-mata menganggap peningkatan volume transaksi sebagai sinyal positif. Baru-baru ini, dana yang masuk ke exchange terpusat meningkat, yang biasanya menandakan pemegang siap untuk menjual (Grafik 6). Dalam kondisi di mana indikator fundamental seperti jumlah transaksi dan pengguna aktif tidak membaik, kenaikan volume transaksi lebih menunjukkan arus dana jangka pendek dan tekanan jual di lingkungan volatilitas tinggi, bukan peningkatan permintaan riil.

Kejatuhan 11 Oktober Membuktikan Pasar Telah Beralih ke Dominasi Institusi

Kejatuhan exchange terpusat pada 11 Oktober (turun 14%) membuktikan pasar Bitcoin telah beralih dari dominasi ritel ke dominasi institusi.

Poin kuncinya adalah: reaksi pasar sangat berbeda dari sebelumnya. Pada akhir 2021 dalam kondisi serupa, pasar yang didominasi ritel mengalami kepanikan massal dan kejatuhan besar. Kali ini, koreksi terbatas. Setelah likuidasi besar-besaran, investor institusi terus membeli, menandakan mereka dengan tegas mempertahankan ruang penurunan pasar. Selain itu, institusi tampaknya melihat ini sebagai konsolidasi yang sehat, membantu menghilangkan permintaan spekulatif berlebihan.

Dalam jangka pendek, aksi jual beruntun akan menurunkan harga rata-rata beli investor ritel dan meningkatkan tekanan psikologis, yang dapat memperburuk volatilitas akibat sentimen pasar yang terpukul. Namun, jika investor institusi terus masuk selama konsolidasi, koreksi kali ini bisa menjadi fondasi untuk kenaikan berikutnya.

Target Harga Naik Menjadi $200.000

Menggunakan metode TVM kami untuk analisis kuartal ketiga, diperoleh harga patokan netral sebesar $154.000, naik 14% dari $135.000 pada kuartal kedua. Berdasarkan ini, kami menerapkan penyesuaian fundamental -2% dan penyesuaian makro +35%, sehingga target harga menjadi $200.000.

Penyesuaian fundamental -2% mencerminkan perlambatan sementara aktivitas jaringan dan peningkatan deposit di exchange terpusat, menandakan kelemahan jangka pendek. Penyesuaian makro tetap di 35%. Ekspansi likuiditas global dan arus masuk dana institusi berlanjut, sikap dovish Federal Reserve menjadi katalis kuat untuk kenaikan di kuartal keempat.

Koreksi jangka pendek mungkin berasal dari tanda-tanda kepanasan, namun ini merupakan konsolidasi yang sehat, bukan perubahan tren atau persepsi pasar. Harga patokan yang terus naik menandakan nilai intrinsik Bitcoin meningkat secara stabil. Meski ada kelemahan sementara, prospek kenaikan jangka menengah dan panjang tetap kokoh.