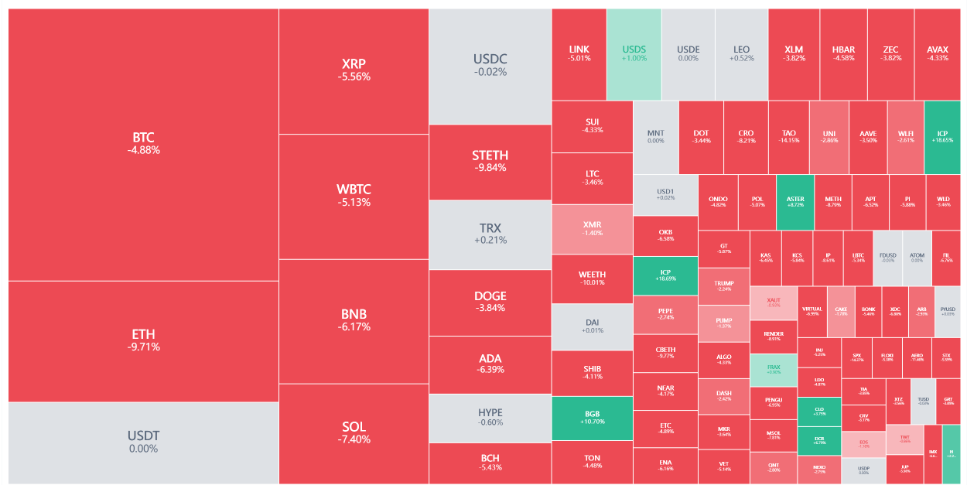

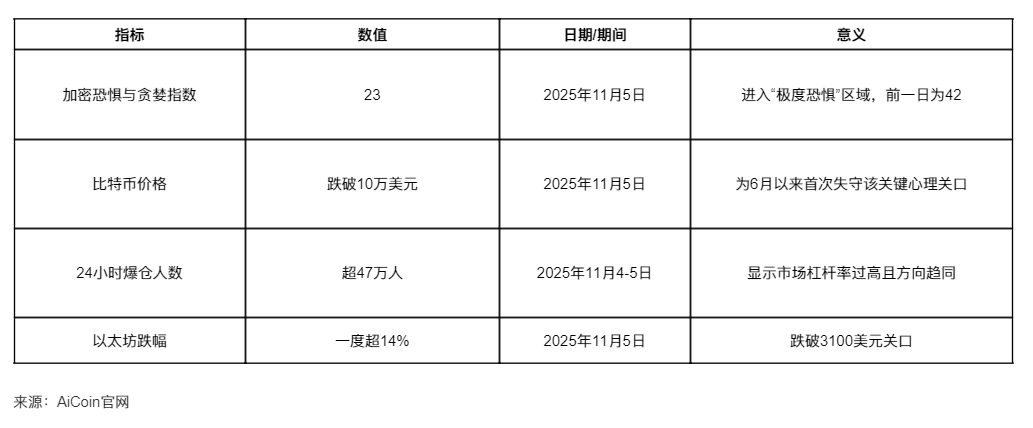

Indeks Ketakutan dan Keserakahan Kripto turun drastis ke 23, memasuki zona “ketakutan ekstrem”, di pasar di mana lebih dari 470.000 orang mengalami likuidasi, benih rebound historis sedang tumbuh. Dalam 24 jam terakhir, pasar kripto mengalami “pembantaian”. Harga bitcoin jatuh di bawah level 100.000 dolar AS untuk pertama kalinya sejak Juni, sementara ethereum turun di bawah 3.100 dolar AS, sempat anjlok lebih dari 14%.

Data AiCoin menunjukkan, dalam 24 jam terakhir, pasar kripto mencatat lebih dari 470.000 orang mengalami likuidasi, dengan total nilai likuidasi mencapai 2,025 miliar dolar AS. Pemandangan tragis ini mengingatkan pada peristiwa likuidasi historis 11 Oktober, ketika bursa utama dunia melikuidasi lebih dari 19 miliar dolar AS aset kripto.

I. Ketakutan Ekstrem Pasar: Krisis Likuiditas Picu Penurunan Menyeluruh

Pasar kripto sedang mengalami krisis likuiditas yang parah, dengan sejumlah indikator utama menunjukkan sinyal merah.

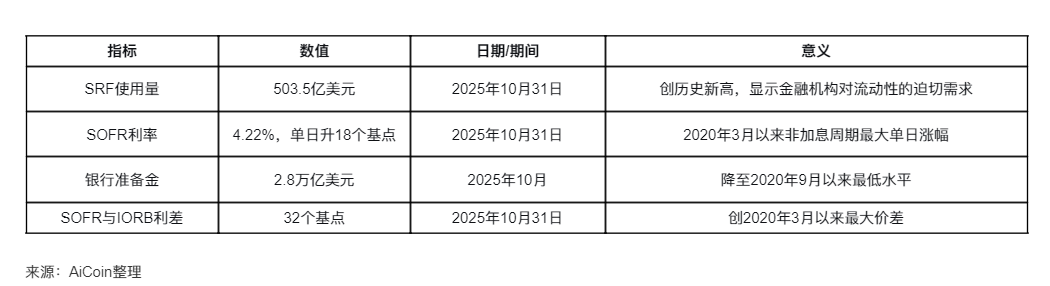

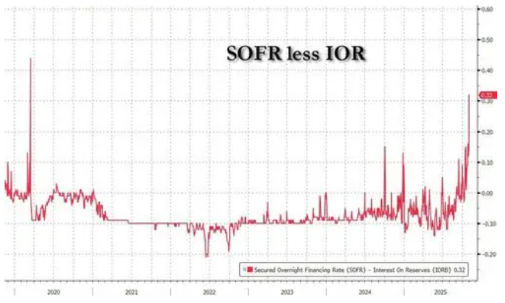

● Pendanaan pasar sangat ketat, likuiditas hampir habis. Jumat lalu, suku bunga pembiayaan overnight secured AS (SOFR) melonjak 18 basis poin menjadi 4,22%, mencatat kenaikan terbesar dalam setahun terakhir. Kenaikan ini adalah fluktuasi harian terbesar sejak Maret 2020, kecuali selama siklus kenaikan suku bunga. SOFR yang terus berada di atas suku bunga kebijakan utama The Fed menunjukkan tekanan pasar pendanaan telah meluas ke seluruh pasar suku bunga jangka pendek.

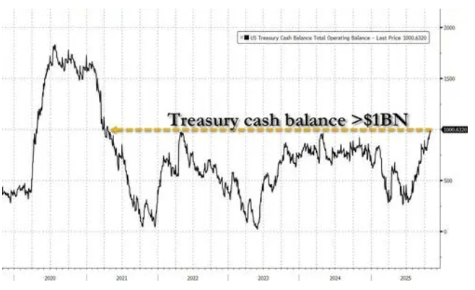

Alasan utama ketatnya likuiditas adalah penutupan pemerintah yang memaksa Departemen Keuangan meningkatkan saldo kas dari 300 miliar dolar AS menjadi 1 triliun dolar AS dalam tiga bulan terakhir, menyedot likuiditas pasar. Cadangan The Fed turun menjadi 2,85 triliun dolar AS, terendah sejak awal 2021, sementara aset kas bank komersial asing anjlok lebih dari 300 miliar dolar AS dalam empat bulan.

Pasar kripto anjlok secara menyeluruh. Pada dini hari 5 November, harga bitcoin jatuh di bawah 100.000 dolar AS untuk pertama kalinya sejak Juni. Ethereum turun di bawah 3.100 dolar AS, sempat anjlok lebih dari 14%. Selain itu, BNB, SOL, dan lainnya juga turun lebih dari 5%, membuat seluruh pasar suram.

● Panic selling meningkat, jumlah likuidasi melonjak. Data AiCoin menunjukkan, dalam 24 jam terakhir, pasar kripto mencatat lebih dari 470.000 orang mengalami likuidasi, dengan total nilai likuidasi 2,025 miliar dolar AS, di mana posisi long yang dilikuidasi sebesar 1,63 miliar dolar AS dan posisi short sebesar 400 juta dolar AS. Likuidasi terbesar terjadi di HTX-BTC, menyoroti lonjakan tajam leverage pasar.

II. Akar Krisis: Pengetatan Likuiditas Moneter dan Masalah Struktural Industri

Penyebab utama krisis kripto saat ini berasal dari pengetatan lingkungan moneter makro dan juga cacat struktural internal industri.

● Likuiditas pasar uang terus mengering. Analis Wall Street menunjukkan bahwa ketatnya likuiditas pasar uang AS kemungkinan akan berlanjut pada November, dan dengan biaya pendanaan yang tetap tinggi, The Fed mungkin harus meningkatkan injeksi likuiditas sebelum resmi menghentikan pengetatan neraca bulan depan. Meski tekanan akhir bulan mereda dan SOFR turun pada Senin, tetap berada di atas suku bunga kebijakan utama The Fed.

● Perlambatan perubahan kebijakan The Fed memperburuk tekanan pasar. Kepala strategi suku bunga AS Bank of America, Mark Cabana, mengatakan: “The Fed sudah terlambat merespons, mereka tampak agak panik. 1 Desember adalah satu-satunya kompromi yang bisa mereka capai. Saya curiga pasar akan segera memaksa mereka bertindak.” Presiden Fed Dallas, Logan, telah menyatakan bahwa jika suku bunga repo tetap tinggi, The Fed perlu memulai pembelian aset.

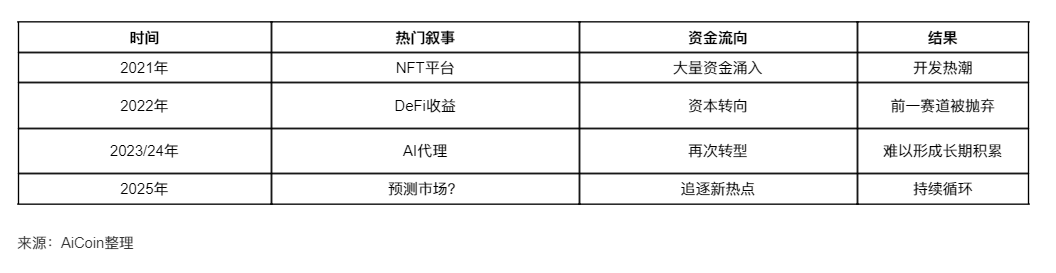

● Masalah “narrative maximization” di industri kripto sendiri. Menurut Rosie Sargsian, Head of Growth Ten Protocol, sebagian besar proyek kripto sulit membangun jangka panjang karena mereka dipaksa terus mengejar narasi baru untuk menarik investor.

● Industri kripto memiliki siklus produk 18 bulan: narasi baru muncul, dana dan modal mulai masuk, semua orang beralih mengikuti tren. Proses ini biasanya berlangsung 6 hingga 9 bulan, dan setelah hype mereda, para pendiri mencari arah baru.

● Modal mengejar perhatian, bukan penyelesaian. Di bidang kripto, jika Anda punya narasi baru, bahkan tanpa produk pun bisa mengumpulkan 50 juta dolar AS; jika narasi sudah mapan dan produk tersedia, mungkin sulit mengumpulkan 5 juta dolar AS; jika narasi lama, sudah ada produk dan pengguna nyata, mungkin sama sekali tidak bisa mengumpulkan dana. VC tidak berinvestasi pada produk, mereka berinvestasi pada perhatian. Perhatian akan mengalir ke narasi baru, bukan narasi lama yang sudah selesai.

III. Pemicu Lonjakan Historis: QE Tersembunyi dan Kembalinya Likuiditas

Secara paradoks, pengetatan ekstrem saat ini justru menumbuhkan potensi pelonggaran ekstrem di masa depan, dan kunci perubahan ini adalah pemerintah AS kembali beroperasi dan pelepasan dana fiskal.

● Pemerintah kembali beroperasi akan memicu banjir dana. Begitu penutupan pemerintah berakhir, Departemen Keuangan akan mulai membelanjakan besar-besaran, dan lebih dari 1 triliun dolar AS kas yang disimpan di akun TGA akan cepat dilepas ke pasar. Co-founder BitMEX Arthur Hayes menyatakan bahwa Departemen Keuangan AS dan The Fed sedang melakukan “quantitative easing tersembunyi” (stealth QE), yang bisa memicu bull market kripto.

● Likuiditas besar akan mengejar aset berisiko. Hayes menilai, operasi SRF ini setara dengan “QE de facto”, penciptaan dana mengalir melalui pinjaman dan akhirnya menopang pasar obligasi pemerintah. Seiring penggunaan SRF meningkat, likuiditas dolar global meluas, dan risk appetite pun naik. Secara historis, setiap kali neraca The Fed berkembang, harga bitcoin naik. Begitu QE tersembunyi dimulai, rebound kuat pasar kripto akan terjadi.

● Pasar kripto akan menjadi penerima utama pelepasan likuiditas. Logika inti bitcoin selalu: sebanyak apa ‘likuiditas’ dalam sistem, sebanyak itu pula ‘pasar bitcoin’. Saat The Fed mencetak uang, melakukan QE, bitcoin naik; saat The Fed mengetatkan neraca, melakukan QT, bitcoin turun. Pengumuman The Fed untuk menghentikan QT kali ini berarti pelepasan likuiditas: likuiditas dolar kembali mengalir, cadangan bank meningkat.

● Rasa sakit jangka pendek dan peluang jangka panjang. Hayes pernah memprediksi akan ada penurunan harga 100.000 dolar AS sebelum rebound, dan ia tetap yakin bahwa ini hanyalah koreksi sementara. Ia menyarankan investor untuk bersiap menghadapi “pasar bergejolak” sebelum pemerintah kembali beroperasi, dan menunggu waktu terbaik untuk membeli kripto.

IV. Paradoks Industri: Maksimalisasi Biaya Hangus dan Dilema Pengembangan Jangka Panjang

Industri kripto menghadapi paradoks struktural yang mendalam: kontradiksi mendasar antara pengejaran narasi jangka pendek dan kebutuhan pengembangan jangka panjang.

● Siklus produk 18 bulan membatasi pembangunan jangka panjang. Konsep baru muncul → dana masuk → semua orang bertransformasi → berkembang selama 6-9 bulan → konsep baru menghilang → transformasi lagi.

Siklus kripto dulu bisa bertahan 3-4 tahun (era ICO), lalu menyusut jadi 2 tahun, sekarang, jika beruntung, satu siklus kripto paling lama 18 bulan. Dalam 18 bulan hampir mustahil membangun sesuatu yang bermakna, infrastruktur sejati butuh setidaknya 3-5 tahun, dan untuk mencapai product-market fit sungguhan butuh waktu bertahun-tahun, bukan sekadar beberapa kuartal iterasi.

● Kekeliruan biaya hangus sebagai mekanisme bertahan hidup. Dalam bisnis tradisional, disarankan untuk tidak terjebak pada kekeliruan biaya hangus. Jika suatu proyek tidak berhasil, segera bertransformasi.

Namun di kripto, justru terjebak sepenuhnya, menjadikan kekeliruan biaya hangus sebagai mekanisme bertahan hidup. Kini, tidak ada yang bertahan cukup lama untuk membuktikan apakah yang dilakukan efektif, melainkan langsung bertransformasi saat menemui hambatan, pertumbuhan pengguna lambat pun bertransformasi, kesulitan pendanaan juga memilih bertransformasi.

● Tantangan retensi tim dan durasi perhatian pengguna. Jika Anda seorang pendiri kripto, setelah narasi baru muncul, developer terbaik Anda mungkin akan direkrut dengan gaji dua kali lipat untuk proyek baru yang sedang naik daun, dan kepala pemasaran Anda juga bisa direkrut oleh perusahaan yang baru saja mengumpulkan 100 juta dolar AS.

● Paradoks infrastruktur dasar. Di kripto, hal-hal yang bisa bertahan lama umumnya dibangun sebelum kripto menjadi perhatian. Bitcoin lahir saat tidak ada yang peduli, tanpa VC, tanpa ICO. Ethereum lahir sebelum hype ICO, sebelum orang membayangkan masa depan smart contract. Sementara kebanyakan hal yang lahir di tengah siklus hype akan lenyap seiring berakhirnya siklus tersebut.