Arthur Hayes Membahas Utang, Buyback, dan Pencetakan Uang: Siklus Likuiditas Dolar Terbaik

Original Title: Hallelujah

Original Author: Arthur Hayes, Co-Founder of BitMEX

Original Translation: Bitpush News

Pendahuluan: Insentif Politik dan Keniscayaan Utang

Pujilah Satoshi, keberadaan waktu dan aturan bunga majemuk, yang independen dari identitas individu.

Bahkan untuk pemerintah, hanya ada dua cara untuk membiayai pengeluaran: menggunakan tabungan (pajak) atau menerbitkan utang. Bagi pemerintah, tabungan setara dengan pajak. Sudah diketahui bahwa pajak tidak populer di kalangan rakyat, tetapi pengeluaran sangat disukai. Oleh karena itu, saat memberikan kesejahteraan kepada rakyat biasa maupun kalangan elit, politisi lebih suka menerbitkan utang. Politisi selalu cenderung meminjam dari masa depan untuk menjamin terpilih kembali saat ini, karena ketika tagihan harus dibayar, kemungkinan besar mereka sudah tidak menjabat lagi.

Jika karena mekanisme insentif pejabat, semua pemerintah secara "hard-coded" lebih suka menerbitkan utang daripada menaikkan pajak untuk menyediakan kesejahteraan, maka pertanyaan kunci berikutnya adalah: bagaimana para pembeli US Treasuries membiayai pembelian tersebut? Apakah mereka menggunakan tabungan/modal sendiri atau membiayai melalui pinjaman?

Menjawab pertanyaan-pertanyaan ini, terutama dengan latar belakang "Pax Americana," sangat penting untuk prediksi kita tentang penciptaan mata uang dolar di masa depan. Jika pembeli marginal US Treasuries membiayai pembelian mereka melalui pinjaman, maka kita dapat mengamati siapa yang meminjamkan kepada mereka. Setelah kita mengetahui identitas para pemberi pinjaman utang ini, kita dapat menentukan apakah mereka menciptakan uang dari ketiadaan (ex nihilo) untuk dipinjamkan atau menggunakan modal mereka sendiri untuk meminjamkan. Jika setelah menjawab semua pertanyaan, kita menemukan bahwa para pemberi pinjaman Treasuries menciptakan uang saat meminjamkan, maka kita dapat menarik kesimpulan berikut:

Utang yang diterbitkan pemerintah akan meningkatkan jumlah uang beredar.

Jika pernyataan ini benar, maka kita dapat memperkirakan batas atas kredit yang dapat diterbitkan oleh para pemberi pinjaman (dengan asumsi ada batasnya).

Pertanyaan-pertanyaan ini penting karena argumen saya adalah: jika pinjaman pemerintah terus tumbuh seperti yang diperkirakan oleh Too Big to Fail (TBTF) Banks, US Treasury, dan Congressional Budget Office, maka neraca Federal Reserve juga akan berkembang. Jika neraca Federal Reserve tumbuh, ini akan menjadi berkah bagi likuiditas dolar, yang pada akhirnya mendorong naik harga Bitcoin dan mata uang kripto lainnya.

Selanjutnya, kita akan menjawab pertanyaan-pertanyaan ini satu per satu dan mengevaluasi teka-teki logis ini.

Waktunya Bertanya

Apakah Presiden Trump Akan Menggunakan Pemotongan Pajak untuk Membiayai Defisit?

Tidak. Ia baru-baru ini memperpanjang kebijakan pemotongan pajak tahun 2017 bersama Partai Republik "Red Camp".

Apakah US Treasury Meminjam untuk Menutupi Defisit Federal dan Akan Terus Melakukannya di Masa Depan?

Ya.

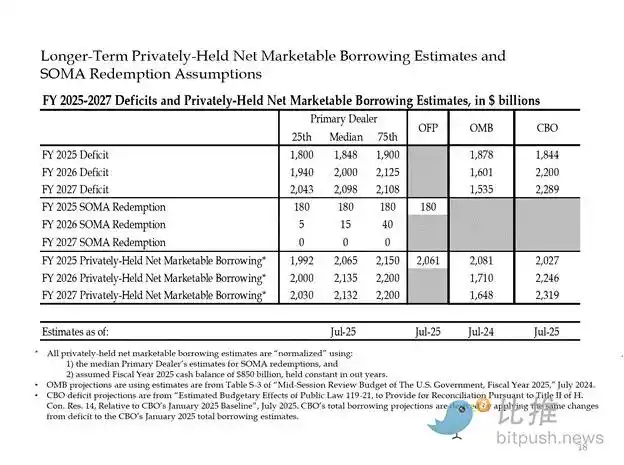

Berikut adalah perkiraan dari bankir besar dan institusi pemerintah AS. Seperti yang terlihat, mereka memprediksi defisit sekitar $2 triliun dan membiayainya melalui pinjaman sebesar $2 triliun.

Mengingat jawaban untuk kedua pertanyaan sebelumnya adalah "ya," maka:

Defisit Federal Tahunan = Penerbitan Treasury Tahunan

Selanjutnya, kita akan menganalisis pembeli utama obligasi Treasury dan bagaimana mereka membiayai pembelian mereka.

"Limbah" Pemakan Utang

Bank Sentral Asing

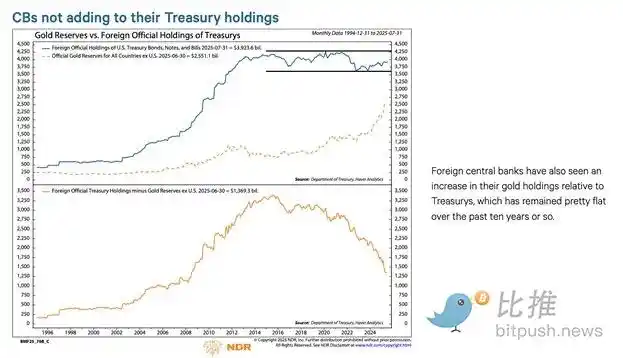

Jika "Land of the Free" bersedia merampas dana dari Rusia (sebuah kekuatan nuklir dan eksportir komoditas terbesar di dunia), maka setiap pemegang asing US Treasuries tidak dapat merasa aman. Manajer cadangan bank sentral asing, yang sadar akan risiko perampasan, lebih memilih membeli emas daripada US Treasuries. Oleh karena itu, sejak Rusia menginvasi Ukraina pada Februari 2022, harga emas benar-benar meroket.

2. Sektor Swasta AS

Menurut data dari US Bureau of Labor Statistics, tingkat tabungan pribadi pada tahun 2024 adalah 4,6%. Pada tahun yang sama, defisit federal AS mencapai 6% dari PDB. Mengingat defisit lebih besar dari tingkat tabungan, sektor swasta tidak dapat menjadi pembeli marginal obligasi Treasury.

3. Bank Komersial

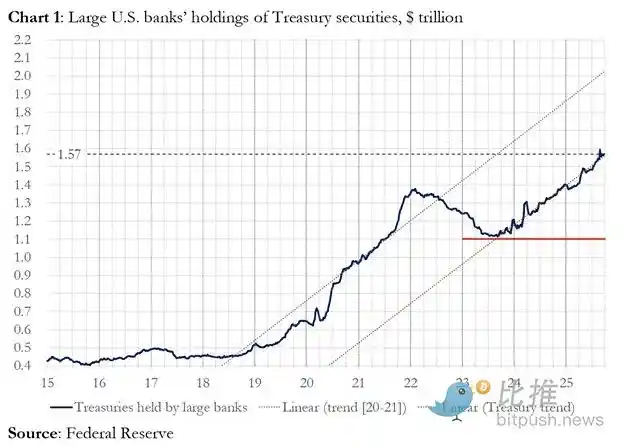

Apakah empat bank komersial pusat mata uang utama banyak membeli US Treasuries? Jawabannya adalah ya.

Pada tahun fiskal 2025, empat bank sentral utama membeli sekitar $300 miliar US Treasuries. Pada tahun fiskal yang sama, Departemen Keuangan menerbitkan US Treasuries senilai $1,992 triliun. Meskipun pembeli ini jelas merupakan pembeli utama Treasuries, mereka bukan pembeli marginal terakhir.

4. Relative Value (RV) Hedge Funds

RV fund adalah pembeli marginal obligasi pemerintah, sebuah fakta yang diakui dalam dokumen Federal Reserve baru-baru ini.

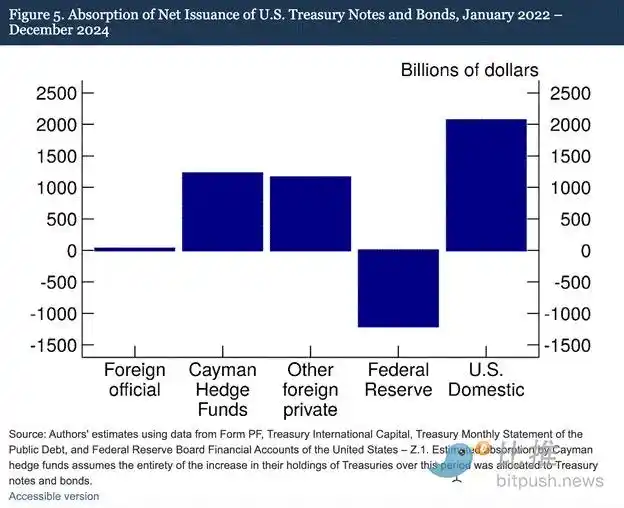

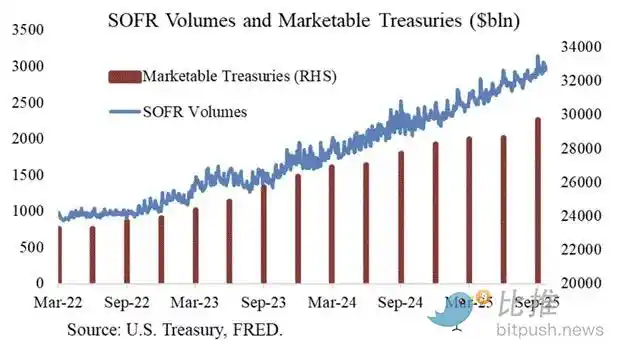

Temuan kami menunjukkan bahwa hedge fund Cayman Islands semakin menjadi pembeli marginal asing US Treasuries dan obligasi. Seperti yang ditunjukkan pada Gambar 5, dari Januari 2022 hingga Desember 2024—periode di mana Federal Reserve mengurangi neracanya dengan membiarkan US Treasuries yang jatuh tempo keluar—hedge fund Cayman Islands membeli bersih $1,2 triliun Treasuries. Dengan asumsi semua pembelian ini dalam bentuk Treasuries dan obligasi, mereka menyerap 37% dari penerbitan bersih Treasuries dan obligasi, hampir setara dengan jumlah semua pembelian investor asing lainnya.

Mekanisme Perdagangan RV Fund:

· Membeli obligasi Treasury spot

· Menjual kontrak berjangka obligasi Treasury yang sesuai

Terima kasih khusus kepada Joseph Wang atas penyediaan grafik. Volume perdagangan SOFR berfungsi sebagai ukuran proksi partisipasi RV fund di pasar Treasury. Seperti yang Anda lihat, pertumbuhan penerbitan utang sejalan dengan peningkatan volume perdagangan SOFR. Ini menunjukkan bahwa RV fund adalah pembeli marginal Treasuries.

RV fund melakukan perdagangan ini untuk mendapatkan selisih kecil antara dua instrumen. Karena selisih ini sangat kecil (diukur dalam basis poin; 1 basis poin = 0,01%), satu-satunya cara untuk menghasilkan uang adalah dengan membiayai pembelian Treasury.

Ini membawa kita ke bagian paling krusial dari artikel ini: memahami langkah Federal Reserve berikutnya—bagaimana RV fund membiayai pembelian Treasury mereka?

Bagian Empat: Pasar Repo, Quantitative Easing Implisit, dan Penciptaan Dolar

RV Fund membiayai pembelian Treasury mereka melalui perjanjian pembelian kembali (repo). Dalam transaksi yang mulus, RV Fund menggunakan sekuritas Treasury yang dibeli sebagai jaminan untuk meminjam uang tunai semalam, lalu menyelesaikan Treasury dengan uang tunai yang dipinjam ini. Jika uang tunai melimpah, tingkat repo akan diperdagangkan di bawah atau tepat pada Batas Atas Federal Funds Rate. Mengapa?

Bagaimana The Fed Memanipulasi Suku Bunga Jangka Pendek

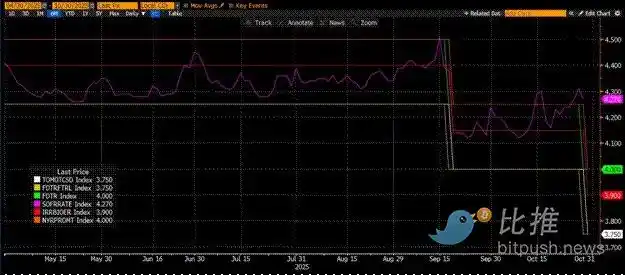

The Fed memiliki dua suku bunga kebijakan: Upper Federal Funds Rate dan Lower Federal Funds Rate; saat ini masing-masing di 4,00% dan 3,75%. Untuk secara paksa menjaga suku bunga jangka pendek efektif (SOFR, yaitu Secured Overnight Financing Rate) dalam kisaran ini, The Fed menggunakan alat berikut (diurutkan dari tingkat terendah hingga tertinggi):

· Overnight Reverse Repurchase Facility (RRP): Money Market Funds (MMF) dan bank komersial menyimpan uang tunai di sini semalam, mendapatkan bunga yang dibayarkan oleh The Fed. Tingkat Insentif: Lower Federal Funds Rate.

· Interest on Reserves Balances (IORB): Bank komersial mendapatkan bunga atas saldo cadangan berlebih yang disimpan di The Fed. Tingkat Insentif: Antara batas atas dan bawah.

· Standing Repo Facility (SRF): Memungkinkan bank komersial dan institusi keuangan lainnya untuk menjaminkan sekuritas yang memenuhi syarat (terutama US Treasuries) dan menerima uang tunai dari The Fed saat uang tunai ketat. Pada dasarnya, The Fed mencetak uang sebagai imbalan atas sekuritas jaminan. Tingkat Insentif: Upper Federal Funds Rate.

Hubungan antara ketiganya:

Lower Federal Funds Rate = RRP < IORB < SRF = Upper Federal Funds Rate

SOFR (Secured Overnight Financing Rate) adalah suku bunga target The Fed, mewakili tingkat gabungan dari berbagai transaksi repo. Jika harga transaksi SOFR diperdagangkan di atas Upper Federal Funds Rate, itu menunjukkan kekurangan uang tunai sistemik, yang memicu masalah besar. Begitu terjadi kekurangan uang tunai, SOFR akan melonjak, dan sistem keuangan fiat yang sangat leveraged akan macet. Ini karena jika penyedia likuiditas marginal tidak dapat menggulirkan kewajiban mereka di dekat tingkat Federal Funds Rate yang dapat diprediksi, mereka akan mengalami kerugian besar dan berhenti menyediakan likuiditas ke sistem. Tidak ada yang akan membeli Treasuries karena mereka tidak bisa mendapatkan leverage murah, menyebabkan pemerintah AS tidak dapat membiayai diri dengan biaya yang terjangkau.

Keluar dari Penyedia Likuiditas Marginal

Apa yang menyebabkan harga transaksi SOFR melebihi batas atas? Kita perlu memeriksa penyedia uang tunai marginal di pasar repo: Money Market Funds (MMF) dan bank komersial.

· Eksodus Money Market Fund (MMF): Tujuan MMF adalah mendapatkan bunga jangka pendek dengan risiko kredit minimal. Sebelumnya, MMF akan menarik dana dari RRP dan mengalihkannya ke pasar repo karena RRP < SOFR. Namun, sekarang, karena hasil Treasury bill jangka pendek sangat menarik, MMF menarik dana dari RRP dan meminjamkan ke pemerintah AS sebagai gantinya. Saldo RRP telah dikurangi menjadi nol, dan MMF pada dasarnya telah keluar dari pasokan uang tunai pasar repo.

· Kendala bank komersial: Bank bersedia menyediakan cadangan ke pasar repo karena IORB < SOFR. Namun, kemampuan bank untuk menyediakan uang tunai tergantung pada apakah cadangan mereka cukup. Sejak The Fed memulai quantitative tightening (QT) pada awal 2022, cadangan bank telah menurun triliunan dolar. Begitu kapasitas neraca menyusut, bank terpaksa mengenakan suku bunga lebih tinggi untuk menyediakan uang tunai.

Mulai tahun 2022, kedua penyedia uang tunai marginal, MMF dan bank, memiliki lebih sedikit uang tunai untuk dipasok ke pasar repo. Pada titik tertentu, keduanya tidak mau atau tidak mampu menyediakan uang tunai pada tingkat di bawah atau sama dengan batas atas federal funds rate.

Sementara itu, permintaan uang tunai meningkat. Ini karena baik mantan Presiden Biden maupun Presiden Trump saat ini terus berbelanja besar-besaran, membutuhkan lebih banyak penerbitan obligasi Treasury. Pembeli marginal obligasi Treasury, RV fund, harus membiayai pembelian ini di pasar repo. Jika mereka tidak dapat memperoleh pendanaan harian pada tingkat di bawah atau sedikit di bawah batas atas federal funds rate, mereka akan berhenti membeli Treasuries, dan pemerintah AS tidak akan dapat membiayai diri dengan tingkat yang terjangkau.

Aktivasi SRF dan Stealth QE

Karena insiden serupa pada tahun 2019, The Fed mendirikan SRF (Standing Repo Facility). Selama jaminan yang dapat diterima disediakan, The Fed dapat menyediakan uang tunai tanpa batas pada tingkat SRF (yaitu batas atas federal funds rate). Oleh karena itu, RV fund dapat yakin bahwa tidak peduli seberapa ketat uang tunai, mereka selalu dapat memperoleh pendanaan pada skenario terburuk—batas atas federal funds rate.

Jika saldo SRF di atas nol, kita tahu bahwa The Fed sedang mencairkan cek para politisi dengan uang baru yang dicetak.

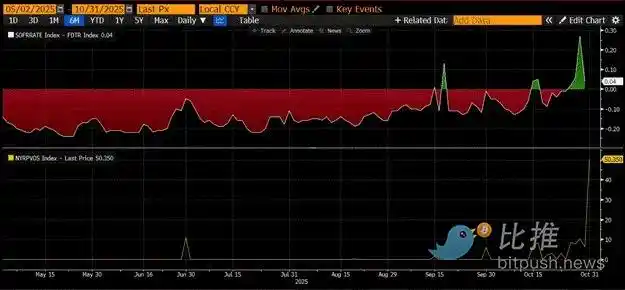

Penerbitan Treasury = Peningkatan Jumlah Dolar

Panel atas pada grafik di atas menunjukkan perbedaan (SOFR - Federal Funds Rate Ceiling). Ketika perbedaan ini mendekati nol atau positif, uang tunai ketat. Selama periode ini, SRF (panel bawah, dalam miliaran dolar) digunakan secara signifikan. Menggunakan SRF dapat membantu peminjam menghindari pembayaran tingkat SOFR yang lebih tinggi dan kurang terkontrol.

Stealth QE: The Fed memiliki dua cara untuk memastikan ada cukup uang tunai dalam sistem: satu dengan menciptakan cadangan bank melalui pembelian sekuritas bank, yang dikenal sebagai Quantitative Easing (QE). Cara lain adalah dengan bebas meminjamkan ke pasar repo melalui SRF.

QE sekarang menjadi "kata kotor," yang biasa dikaitkan dengan pencetakan uang dan inflasi. Untuk menghindari tuduhan memicu inflasi, The Fed akan berusaha mengklaim bahwa kebijakannya bukan QE. Ini berarti SRF akan menjadi saluran utama pencetakan uang ke dalam sistem keuangan global, bukan menciptakan lebih banyak cadangan bank melalui QE.

Ini hanya bisa membeli sedikit waktu. Namun, pada akhirnya, ekspansi eksponensial penerbitan Treasury akan memaksa penggunaan SRF berulang kali. Ingat, Treasury Secretary Buffalo Bill Bessent tidak hanya perlu menerbitkan $2 triliun setiap tahun untuk membiayai pemerintah, tetapi juga harus menggulirkan triliunan utang yang jatuh tempo.

Stealth QE akan segera dimulai. Meskipun saya tidak tahu waktu pastinya, jika kondisi pasar uang saat ini bertahan, dengan gunung penerbitan Treasury, saldo SRF sebagai pemberi pinjaman terakhir harus tumbuh. Seiring pertumbuhan saldo SRF, pasokan global USD fiat juga akan berkembang. Fenomena ini akan menyalakan kembali pasar bull Bitcoin.

Bagian Lima: Stagnasi Pasar Saat Ini dan Peluang

Sebelum dimulainya Stealth QE, kita harus mengendalikan modal. Harapkan pasar tetap bergejolak, terutama hingga penutupan pemerintah AS berakhir.

Saat ini, Treasury meminjam uang melalui lelang utang (likuiditas USD negatif), tetapi belum membelanjakan uang ini (likuiditas USD positif). Saldo Treasury General Account (TGA) sekitar $150 miliar di atas target $850 miliar, dan likuiditas tambahan ini hanya akan dilepaskan ke pasar setelah pemerintah dibuka kembali. Efek penghisapan likuiditas ini adalah salah satu alasan kelemahan pasar kripto saat ini.

Mengingat peringatan siklus empat tahun Bitcoin yang akan datang sejak all-time high pada 2021, banyak yang salah mengartikan periode kelemahan dan kelelahan pasar ini sebagai puncak dan menjual kepemilikan mereka. Tentu saja, asalkan mereka tidak "deaded" dalam rug pull altcoin beberapa minggu lalu.

Tapi itu adalah kesalahpahaman. Logika operasional pasar uang dolar AS tidak berbohong. Sudut pasar ini diselimuti istilah-istilah yang membingungkan, tetapi begitu Anda menerjemahkan istilah-istilah ini menjadi "mencetak uang" atau "menghancurkan uang," Anda dapat dengan mudah memahami bagaimana menangkap tren.