Mempertahankan $100k

Ringkasan Eksekutif

- Bitcoin turun di bawah Biaya Dasar Pemegang Jangka Pendek (~$112,5K), mengonfirmasi permintaan yang memudar dan mengakhiri fase bullish sebelumnya. Harga kini terkonsolidasi di dekat $100K, sekitar 21% di bawah ATH.

- Sekitar 71% pasokan tetap dalam kondisi untung, konsisten dengan koreksi pertengahan siklus. Relative Unrealized Loss di 3,1% menunjukkan fase bearish ringan, bukan kapitulasi mendalam.

- Sejak Juli, pasokan LTH telah menurun sebesar 300K BTC, menandakan distribusi yang terus berlangsung meskipun tren harga menurun, berbeda dengan awal siklus ketika penjualan terjadi saat reli.

- ETF Spot AS mencatat arus keluar stabil (–$150M/hari hingga –$700M/hari), sementara CVD spot di bursa utama menunjukkan tekanan jual yang terus-menerus dan permintaan diskresioner yang memudar.

- Perpetual Market Directional Premium turun dari $338M/bulan pada April menjadi $118M/bulan, menandakan trader mulai mundur dari posisi long leverage.

- Permintaan put yang tinggi dan premi lebih besar pada strike $100K menunjukkan trader masih melakukan lindung nilai, bukan membeli saat harga turun. Volatilitas tersirat jangka pendek tetap sensitif terhadap pergerakan harga namun mulai stabil setelah lonjakan Oktober.

- Secara keseluruhan, pasar tetap dalam keseimbangan rapuh, dengan permintaan lemah, kerugian terkontrol, dan kehati-hatian tinggi. Pemulihan berkelanjutan memerlukan arus masuk baru dan merebut kembali wilayah $112K–$113K sebagai dukungan.

Wawasan On-chain

Setelah laporan minggu lalu, Lacking Conviction, Bitcoin menembus di bawah ambang psikologis $100K setelah berulang kali gagal merebut kembali biaya dasar Pemegang Jangka Pendek. Penurunan ini mengonfirmasi momentum permintaan yang memudar dan tekanan jual yang terus-menerus dari investor jangka panjang, menandai langkah jelas menjauh dari fase bullish.

Dalam edisi ini, kami menggunakan model harga on-chain dan indikator pengeluaran untuk menilai kelemahan struktural pasar, lalu beralih ke metrik pasar spot, perpetual, dan opsi untuk mengukur sentimen dan posisi risiko untuk pekan mendatang.

Menguji Batas Bawah

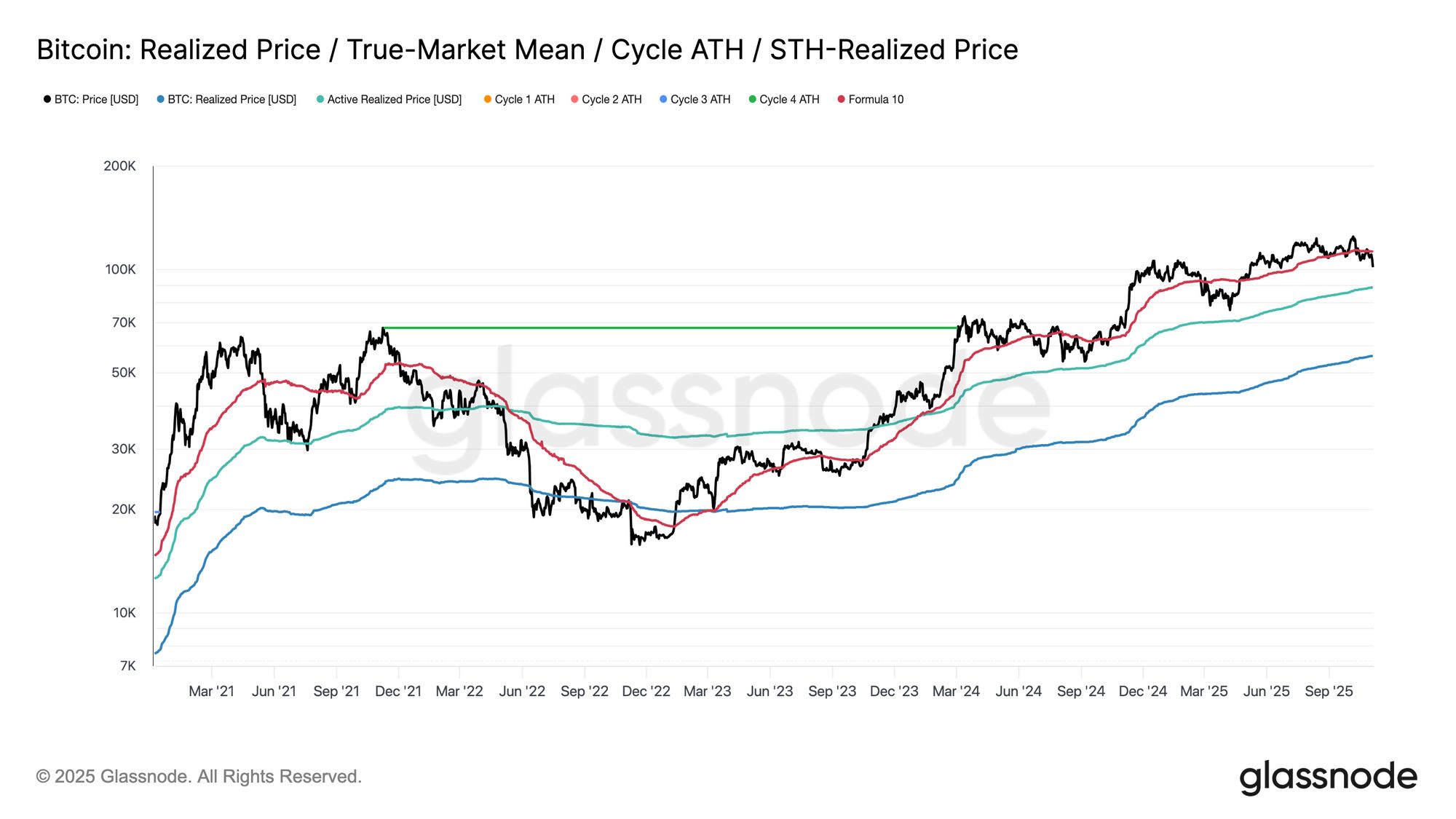

Sejak reset pasar pada 10 Oktober, Bitcoin kesulitan bertahan di atas biaya dasar Pemegang Jangka Pendek, menghasilkan penurunan tajam ke sekitar $100K, sekitar 11% di bawah ambang utama ini di $112,5K.

Secara historis, diskon sedalam ini dari level tersebut meningkatkan kemungkinan penurunan lebih lanjut menuju dukungan struktural yang lebih rendah, seperti Active Investors’ Realized Price, yang saat ini berada di dekat $88,5K. Metrik ini secara dinamis melacak biaya dasar pasokan yang beredar aktif (tidak termasuk koin dorman) dan sering menjadi titik referensi penting selama fase korektif berkepanjangan di siklus sebelumnya.

Live Chart

Live Chart Di Persimpangan Jalan

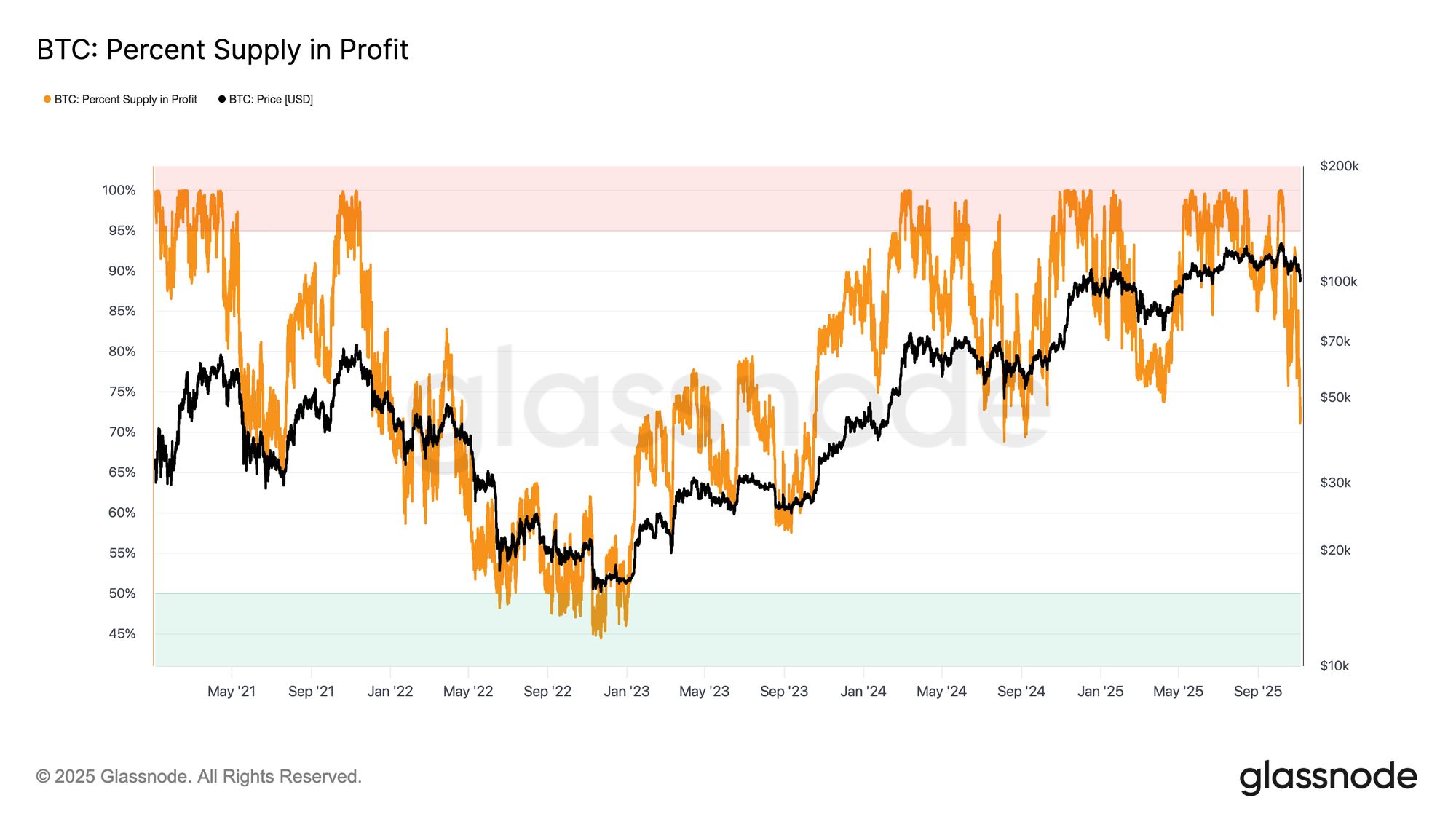

Melanjutkan analisis ini, koreksi terbaru membentuk struktur yang mengingatkan pada Juni 2024 dan Februari 2025, periode di mana Bitcoin berada di titik kritis antara pemulihan dan kontraksi lebih dalam. Di $100K, sekitar 71% pasokan tetap dalam kondisi untung—menempatkan pasar di dekat batas bawah kisaran keseimbangan tipikal 70%–90% yang terlihat selama perlambatan pertengahan siklus.

Tahap ini sering menampilkan reli singkat menuju biaya dasar Pemegang Jangka Pendek, meskipun pemulihan berkelanjutan umumnya memerlukan konsolidasi berkepanjangan dan arus masuk permintaan baru. Sebaliknya, jika kelemahan lebih lanjut mendorong lebih banyak pasokan ke dalam kerugian, pasar berisiko beralih dari tren turun moderat saat ini ke fase bearish yang lebih dalam, yang secara historis ditandai dengan kapitulasi dan akumulasi ulang berkepanjangan.

Live Chart

Live Chart Kerugian Masih Terkendali

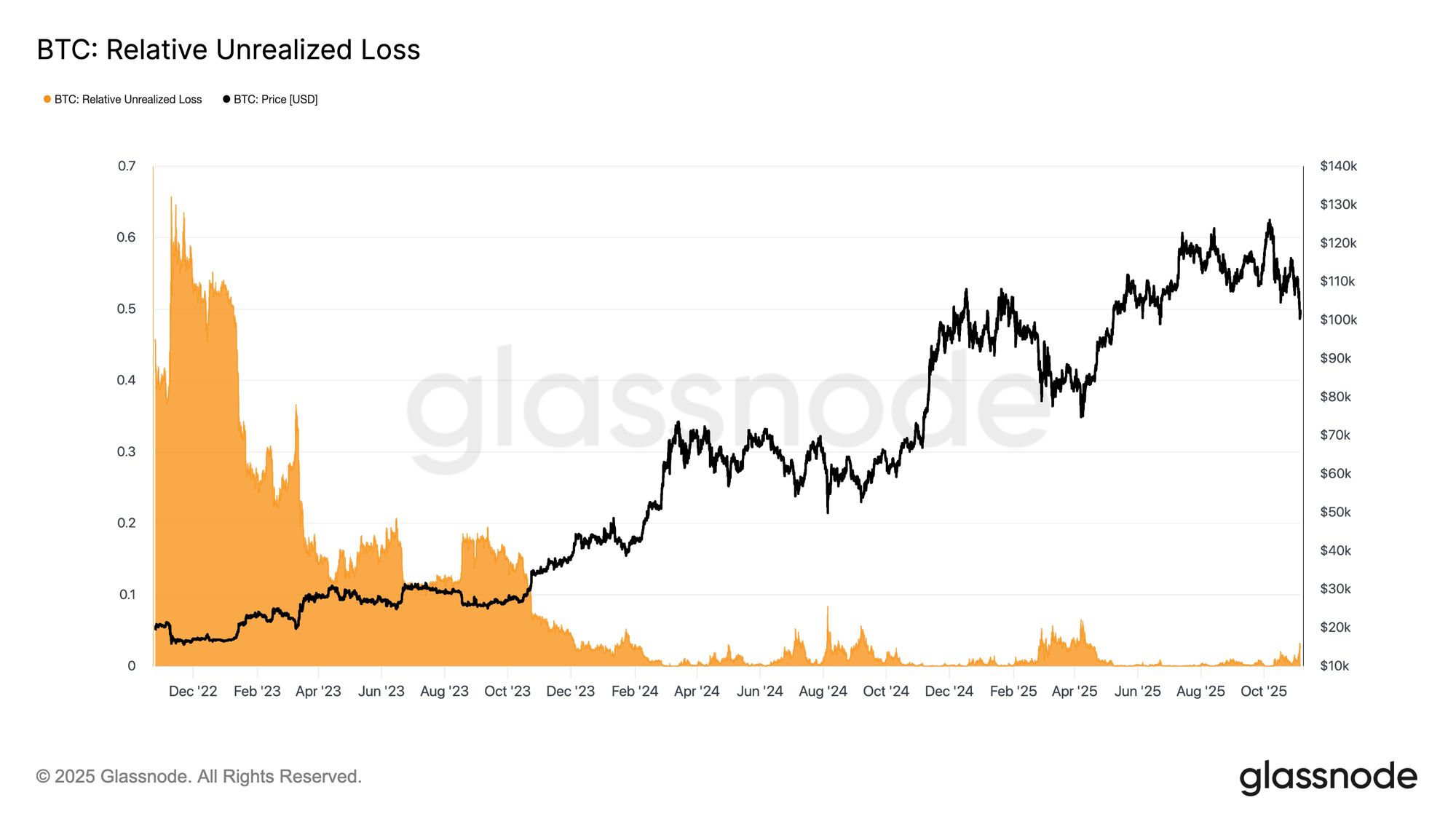

Untuk membedakan penurunan saat ini, berguna untuk menilai Relative Unrealized Loss, yang mengukur total kerugian belum terealisasi dalam USD relatif terhadap kapitalisasi pasar. Tidak seperti bear market 2022–2023, di mana kerugian mencapai level ekstrem, pembacaan saat ini sebesar 3,1% menunjukkan tekanan moderat, sebanding dengan koreksi pertengahan siklus di Q3–Q4 2024 dan Q2 2025, yang semuanya tetap di bawah ambang 5%.

Selama kerugian belum terealisasi tetap dalam kisaran ini, pasar dapat diklasifikasikan sebagai fase bearish ringan yang ditandai dengan revaluasi teratur, bukan kepanikan. Namun, penurunan lebih dalam yang mendorong rasio ini di atas 10% kemungkinan akan memicu kapitulasi yang lebih luas dan menandai transisi ke rezim bearish yang lebih parah.

Live Chart

Live Chart Distribusi Jangka Panjang yang Persisten

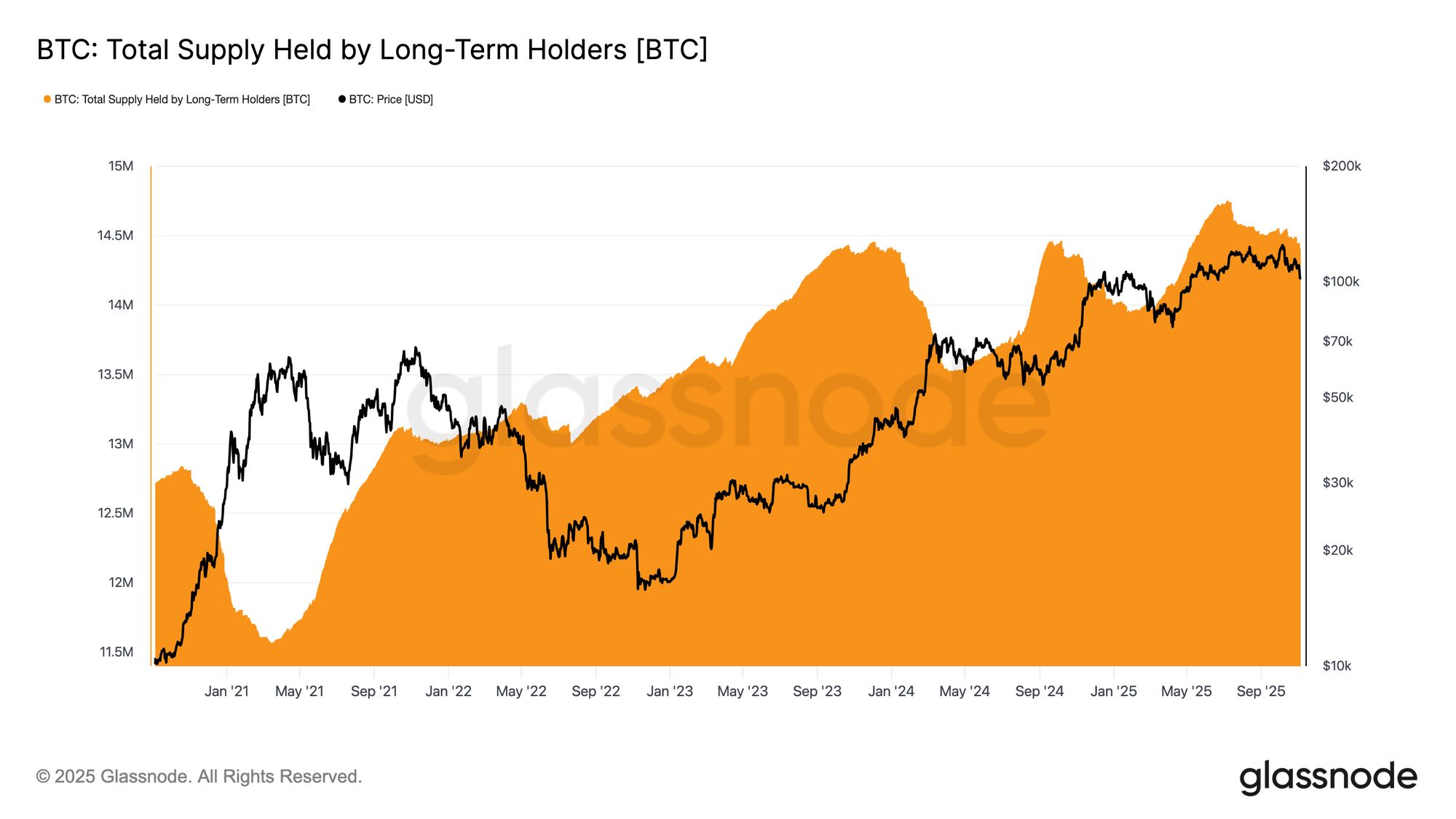

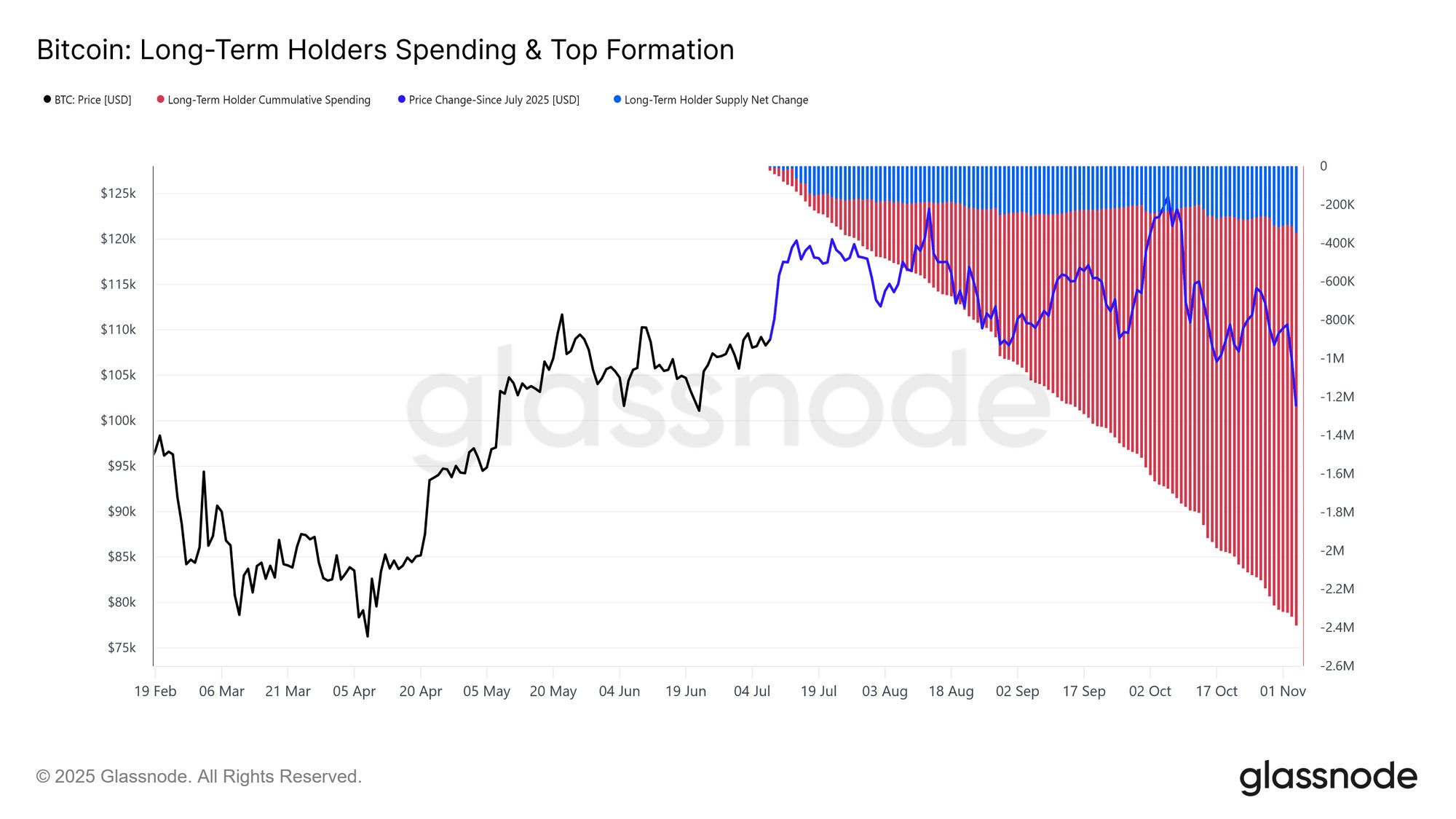

Terlepas dari intensitas kerugian yang relatif terkendali dan penurunan moderat sebesar 21% dari all-time high $126K, pasar tetap berada di bawah tekanan jual yang tenang namun persisten dari pemegang jangka panjang (LTH). Tren ini telah berlangsung sejak Juli 2025, bahkan ketika Bitcoin mencapai puncak baru di awal Oktober, mengejutkan banyak pihak.

Selama periode ini, Pasokan LTH menurun sekitar 300K BTC (dari 14,7M menjadi 14,4M BTC). Tidak seperti gelombang distribusi sebelumnya di awal siklus, ketika pemegang jangka panjang menjual saat reli besar, kali ini mereka menjual saat harga melemah. Dengan kata lain, mereka melepas koin saat harga bergerak sideways dan terus menurun. Pergeseran perilaku ini menandakan kelelahan lebih dalam dan keyakinan yang berkurang di antara investor berpengalaman.

Live Chart

Live Chart Mengurai Distribusi Sunyi

Untuk lebih memahami distribusi pemegang jangka panjang (LTH) yang sedang berlangsung, penting untuk mengenali bahwa perubahan pasokan LTH mencerminkan dua kekuatan: koin yang dibelanjakan dan koin yang matang lebih dari sekitar 155 hari. Sejak Juli 2025, laju pengeluaran melampaui pematangan, menciptakan bentuk distribusi “sunyi” di bawah permukaan.

Perbandingan pengeluaran kumulatif LTH dengan perubahan pasokan bersih menunjukkan bahwa pemegang jangka panjang telah membelanjakan sekitar 2,4M BTC selama periode ini, sementara pematangan baru mengimbangi sebagian besar arus keluar ini, menghasilkan penurunan pasokan bersih sebesar 0,3M BTC. Mengabaikan efek pematangan, pengeluaran ini mewakili sekitar 12% dari pasokan beredar (2,4M / 19,4M). Ini adalah arus yang substansial dan membantu menjelaskan tekanan jual yang persisten meskipun aksi harga relatif stabil.

Live Chart

Live Chart Wawasan Off-Chain

Persediaan Amunisi Menipis

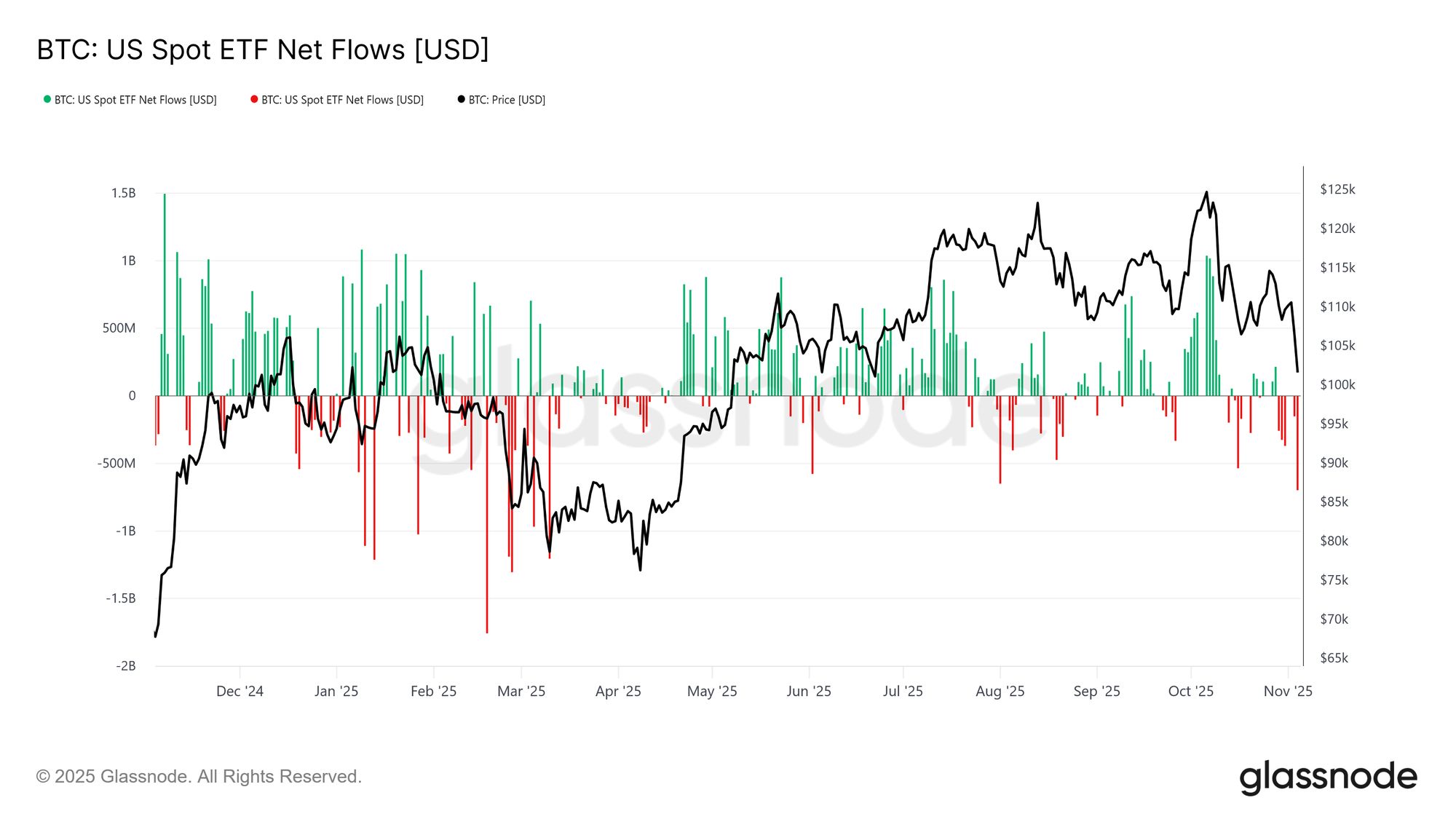

Beralih ke permintaan institusional, ETF spot Bitcoin AS telah mengalami perlambatan tajam selama dua minggu terakhir, mencatat arus keluar bersih konsisten antara –$150M hingga –$700M per hari. Ini sangat kontras dengan gelombang arus masuk kuat yang diamati sepanjang September dan awal Oktober, yang mendukung ketahanan harga selama periode tersebut.

Tren terbaru menunjukkan moderasi dalam alokasi modal institusional, karena aksi ambil untung dan minat terhadap eksposur baru yang menurun membebani tekanan beli ETF secara agregat. Pendinginan aktivitas ini sangat selaras dengan pelemahan harga secara umum, menyoroti penurunan keyakinan sisi beli setelah beberapa bulan akumulasi yang konsisten.

Live Chart

Live Chart Bias Berat

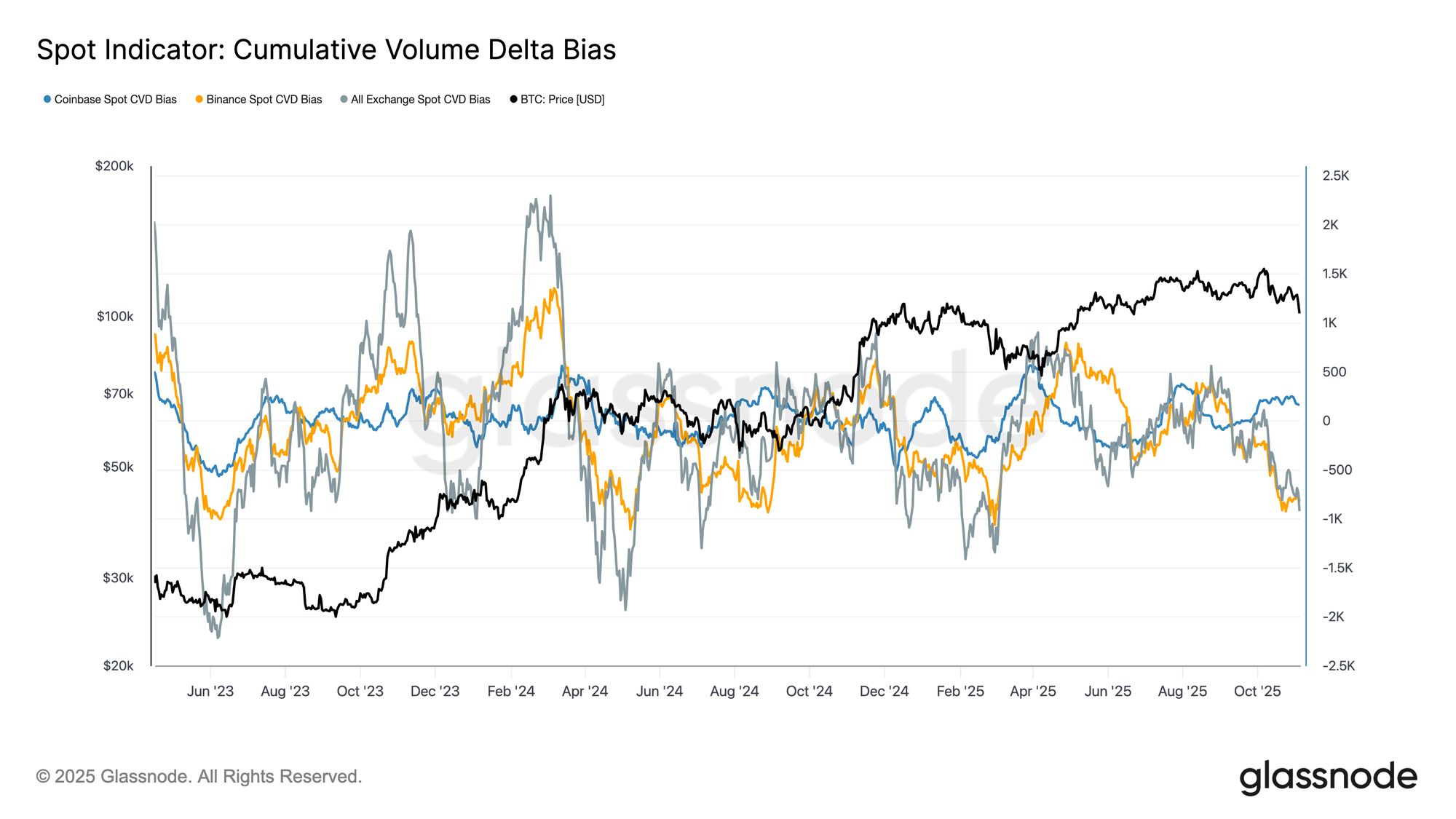

Aktivitas pasar spot terus melemah selama sebulan terakhir, dengan Cumulative Volume Delta (CVD) Bias menurun di seluruh bursa utama. Baik Binance maupun CVD spot agregat telah berbalik negatif di –822 BTC dan –917 BTC, masing-masing, menandakan tekanan jual bersih yang berkelanjutan dan penawaran spot agresif yang terbatas. Coinbase tetap relatif netral di +170 BTC, menunjukkan sedikit bukti penyerapan sisi beli yang berarti.

Pelemahan permintaan spot ini mencerminkan perlambatan arus masuk ETF secara umum, menunjukkan penurunan keyakinan investor diskresioner. Bersama-sama, sinyal ini memperkuat nada pasar yang mendingin, di mana minat beli tetap lesu dan reli direspons dengan aksi ambil untung yang semakin cepat.

Live Chart

Live Chart Selera Rusak

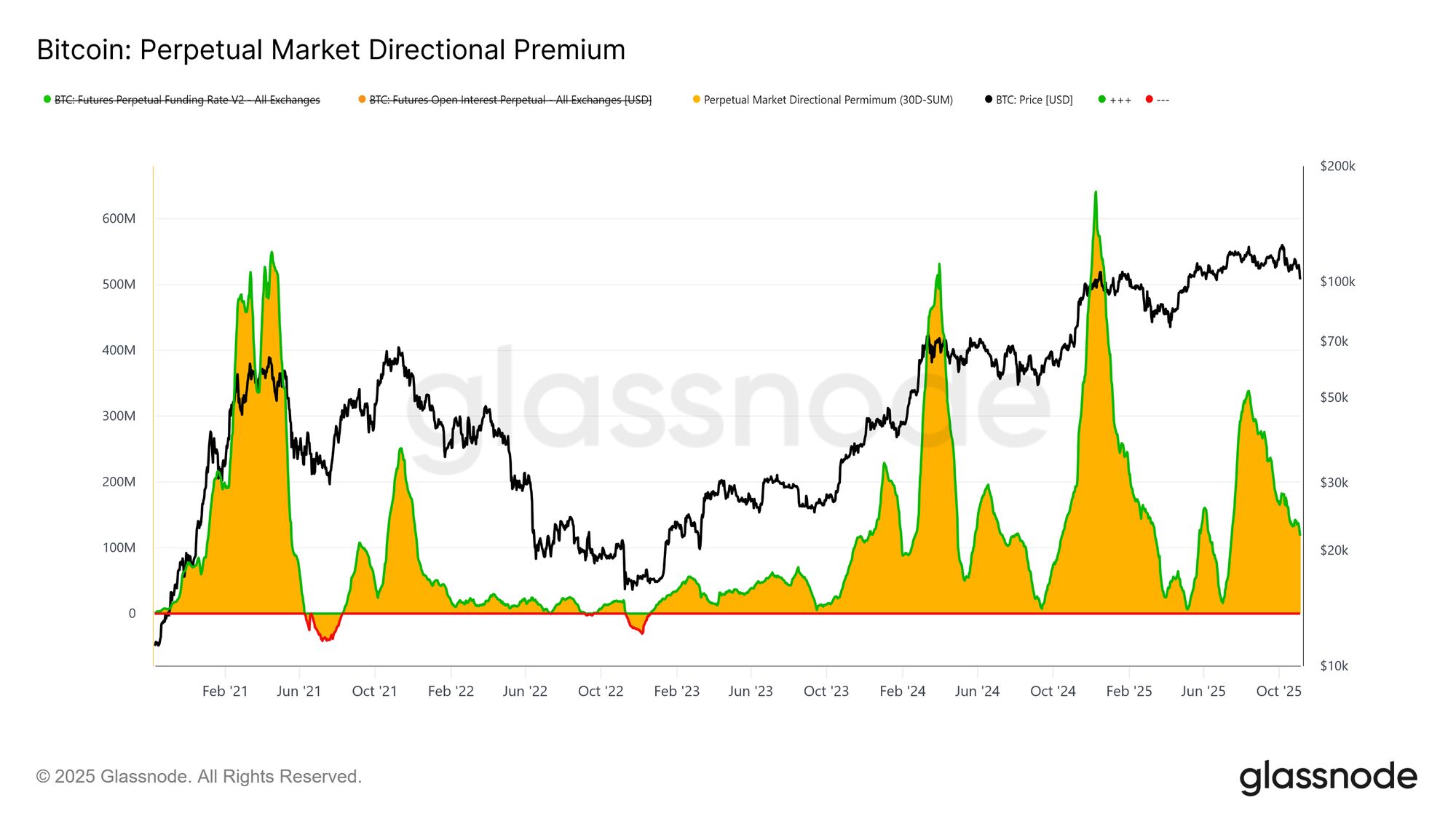

Di pasar derivatif, Perpetual Market Directional Premium—bunga yang dibayar trader long untuk mempertahankan posisi—telah turun tajam dari puncaknya di April sebesar $338M per bulan menjadi sekitar $118M per bulan. Penurunan signifikan ini menandakan pelepasan posisi spekulatif secara luas dan pendinginan selera risiko yang jelas.

Setelah periode panjang pendanaan positif yang tinggi hingga pertengahan tahun, penurunan metrik ini secara stabil menunjukkan bahwa trader mengurangi leverage arah, lebih memilih netralitas daripada eksposur long agresif. Pergeseran ini mencerminkan pelemahan yang lebih luas pada permintaan spot dan arus masuk ETF, menegaskan transisi di pasar perpetual dari bias optimis ke sikap lebih hati-hati dan risk-off.

Live Chart

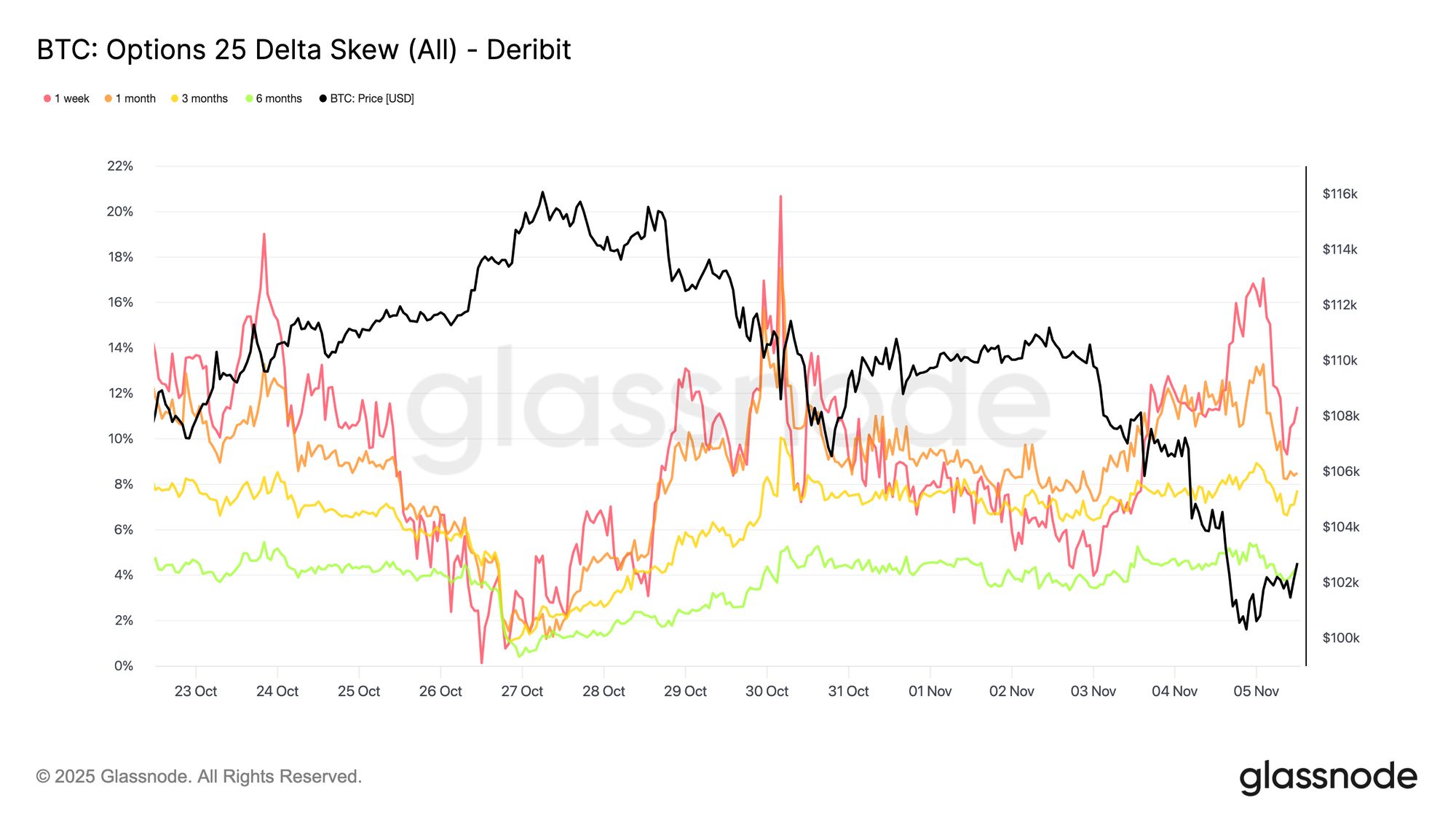

Live Chart Masih Membayar Perlindungan

Saat Bitcoin bertahan di sekitar level psikologis $100K, skew opsi terus menandakan permintaan put yang kuat. Data menunjukkan bahwa pasar opsi tidak memposisikan untuk pembalikan atau “buying the dip”, melainkan membayar premi tinggi untuk melindungi dari penurunan lebih lanjut. Put yang mahal di level dukungan utama menunjukkan bahwa trader tetap fokus pada perlindungan, bukan akumulasi. Singkatnya, pasar masih melakukan lindung nilai, belum mencari titik terendah (setidaknya, belum sekarang).

Live Chart

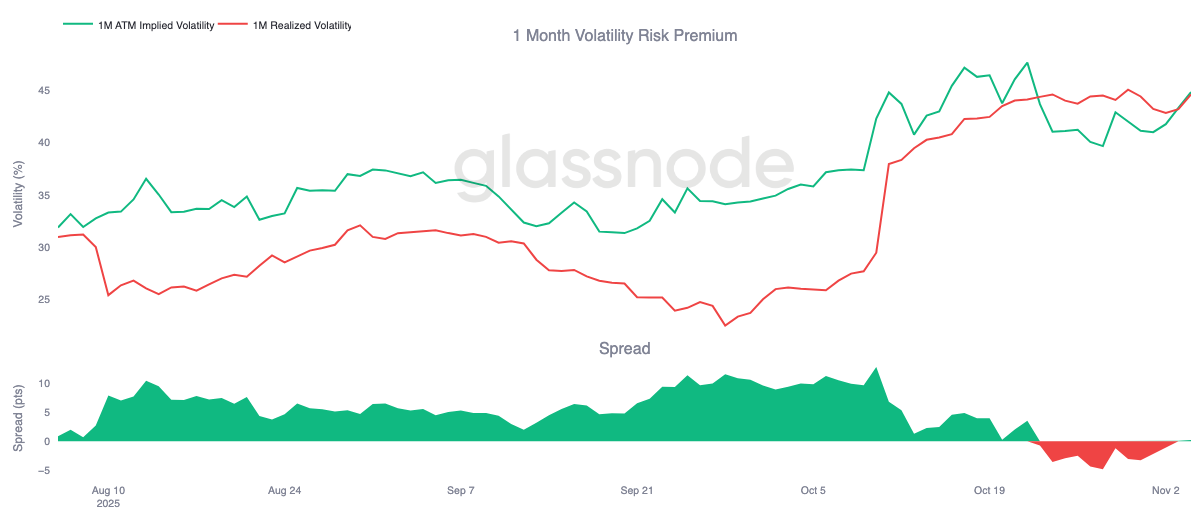

Live Chart Risk Premium Berbalik Naik

Risk premium volatilitas satu bulan telah sedikit positif setelah sepuluh hari berturut-turut di wilayah negatif. Seperti yang diharapkan, premi telah kembali ke rata-rata, dengan volatilitas tersirat dihargai lebih tinggi setelah periode sulit bagi penjual gamma.

Pergeseran ini mencerminkan pasar yang masih didominasi kehati-hatian, di mana trader bersedia membayar harga tinggi untuk perlindungan, memungkinkan market maker mengambil posisi sebaliknya. Juga patut dicatat bagaimana volatilitas tersirat merespons saat Bitcoin turun ke level $100K, naik seiring dengan posisi defensif yang diperbarui.

Live Chart

Live Chart Volatilitas Melonjak Turun

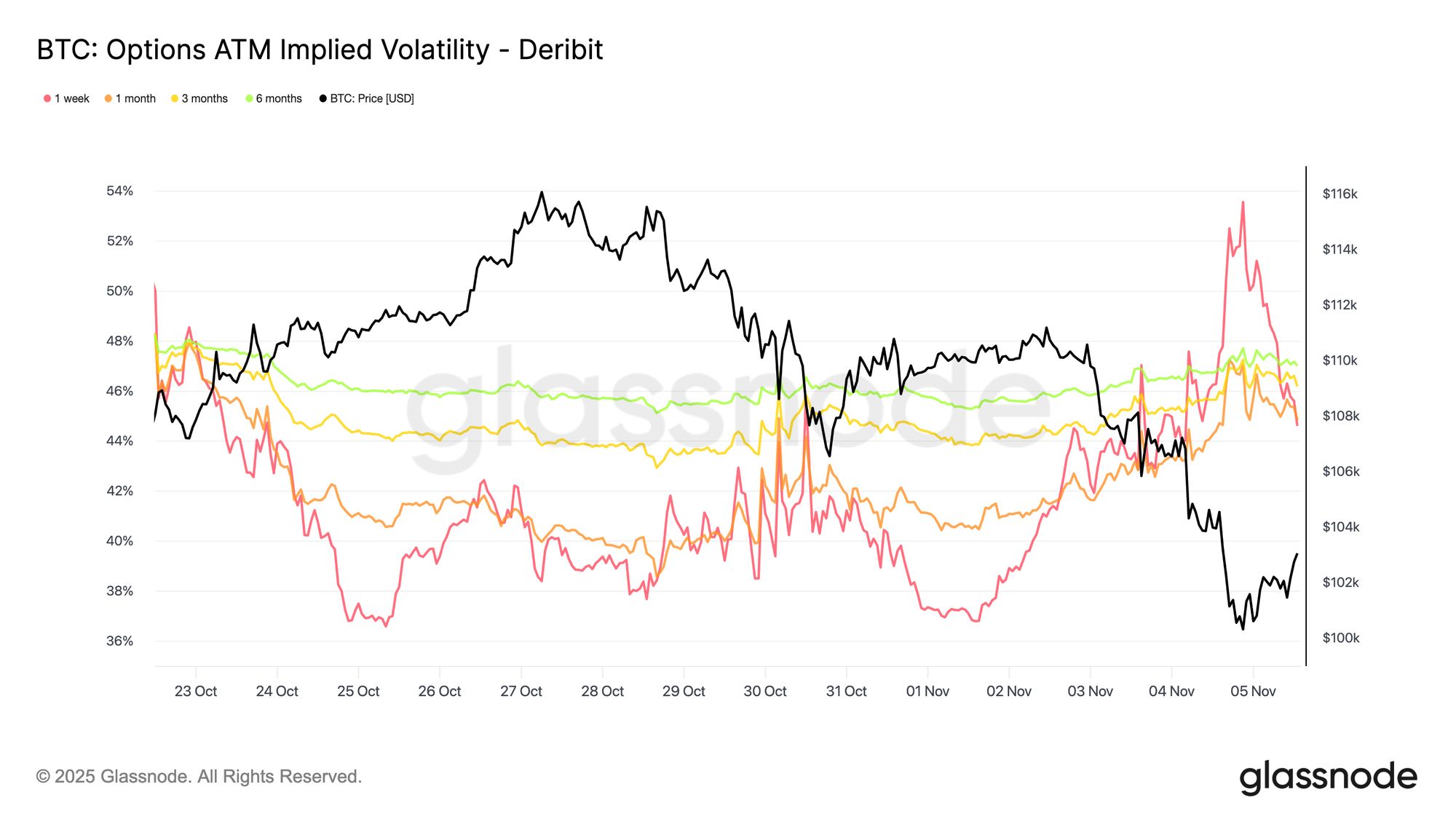

Volatilitas tersirat jangka pendek tetap sangat terikat dan berbanding terbalik dengan aksi harga. Saat Bitcoin dijual, volatilitas melonjak tajam, dengan IV satu minggu melonjak ke 54% sebelum mundur sekitar 10 poin volatilitas setelah dukungan terbentuk di dekat $100K.

Jatuh tempo yang lebih panjang juga naik, dengan tenor satu bulan naik sekitar 4 poin volatilitas, dan jatuh tempo enam bulan naik sekitar 1,5 poin volatilitas dibandingkan level sebelum koreksi di dekat $110K. Pola ini menegaskan hubungan klasik antara kepanikan dan volatilitas, di mana penurunan harga yang cepat terus mendorong lonjakan volatilitas jangka pendek.

Live Chart

Live Chart Bertahan di 100K

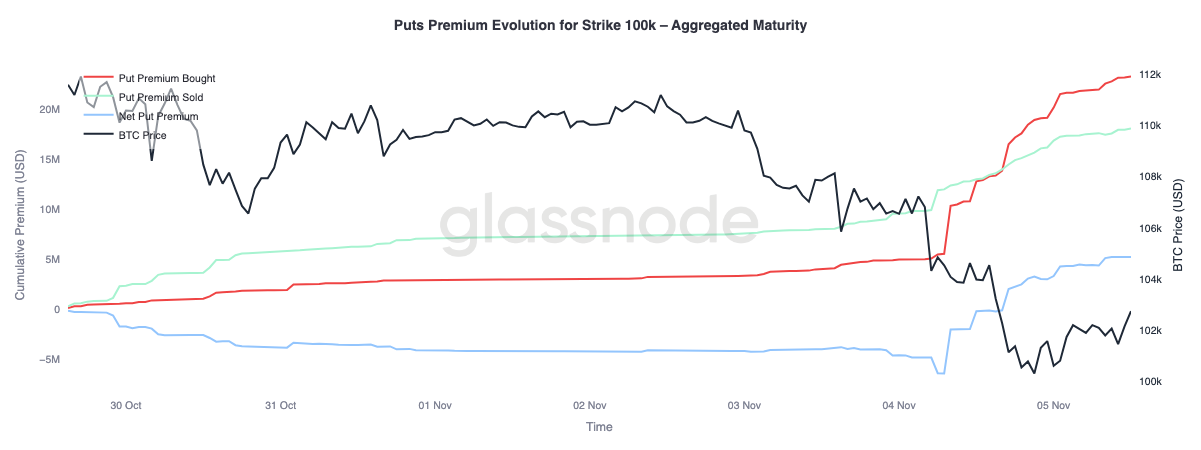

Meneliti premi put strike $100K memberikan wawasan lebih lanjut tentang sentimen saat ini. Selama dua minggu terakhir, premi put bersih perlahan naik, lalu melonjak tajam kemarin saat kekhawatiran bahwa siklus bull mungkin berakhir meningkat. Premi melonjak selama penjualan dan tetap diperdagangkan tinggi, bahkan ketika Bitcoin stabil di dekat level dukungannya. Tren ini menegaskan bahwa lindung nilai tetap aktif, dengan trader masih memilih perlindungan daripada mengambil risiko baru.

Live Chart

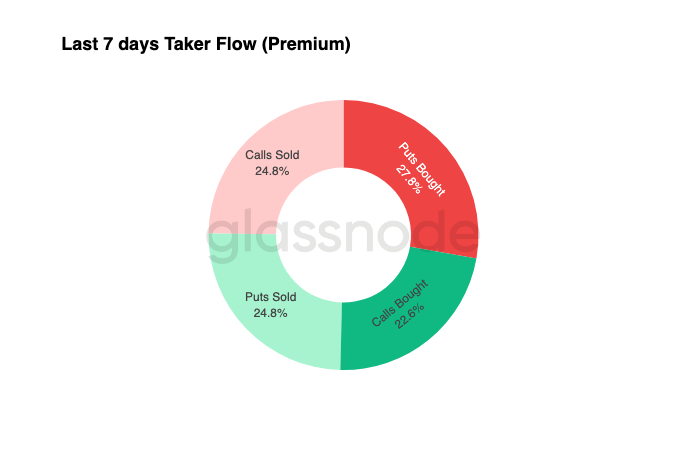

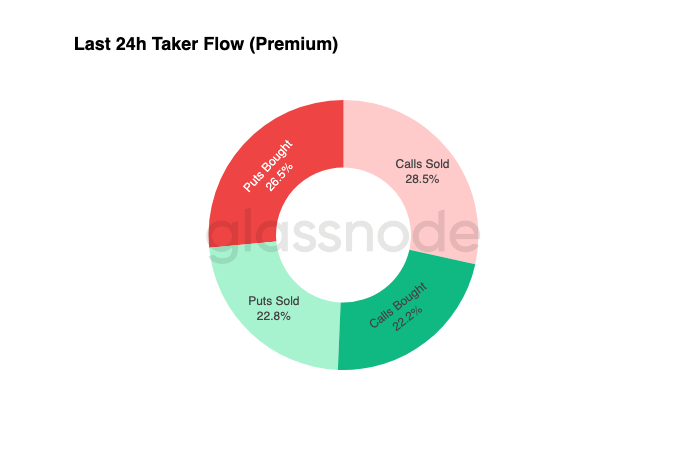

Live Chart Arus Tetap Defensif

Data arus dari tujuh hari terakhir menunjukkan bahwa aktivitas taker didominasi oleh posisi delta negatif, terutama melalui put yang dibeli dan call yang dijual. 24 jam terakhir masih belum menunjukkan tanda-tanda jelas adanya titik terendah. Dealer tetap long gamma, telah menyerap risiko signifikan dari trader pencari hasil, dan kemungkinan akan memonetisasi pergerakan harga di kedua arah.

Pengaturan ini menjaga volatilitas tetap tinggi namun terkendali, mempertahankan nada hati-hati. Secara keseluruhan, lingkungan terus mendukung sikap defensif daripada pengambilan risiko agresif, dengan tidak adanya katalis kenaikan yang jelas. Namun, karena perlindungan sisi bawah tetap mahal, beberapa trader mungkin segera mulai mengurangi risk premium tersebut untuk mencari nilai.

Trading opsi yang sukses adalah tentang memonetisasi posisi yang dibangun sebelum pergerakan terjadi. Buku yang menguntungkan memerlukan pengurangan eksposur saat pasar menguat dan mengambil keuntungan dari lindung nilai saat ketakutan mendominasi pasar. Saat ini, trader belum membeli saat harga turun, namun pengaturan saat ini masih menawarkan peluang asimetris—memungkinkan peserta disiplin untuk memposisikan diri lebih awal untuk langkah berikutnya begitu volatilitas dan sentimen mulai reset.

Kesimpulan

Penurunan Bitcoin di bawah Biaya Dasar Pemegang Jangka Pendek (~$112,5K) dan stabilisasi berikutnya di sekitar $100K menandai perubahan tegas dalam struktur pasar. Sejauh ini, koreksi ini mencerminkan perlambatan pertengahan siklus sebelumnya, dengan 71% (70%-90%) pasokan masih dalam kondisi untung dan Relative Unrealized Loss terkendali di 3,1% (<5%), menunjukkan fase bearish ringan, bukan kapitulasi mendalam. Namun, distribusi pemegang jangka panjang yang berkelanjutan sejak Juli dan arus keluar berlanjut dari produk ETF menegaskan melemahnya keyakinan di kalangan ritel maupun institusi.

Active Investors’ Realized Price (~$88,5K) tetap menjadi referensi penting di sisi bawah jika penjualan berlanjut, sementara merebut kembali Biaya Dasar Pemegang Jangka Pendek akan menandakan kekuatan permintaan baru. Sementara itu, Perpetual Market Directional Premium dan bias CVD sama-sama menunjukkan mundurnya leverage spekulatif dan partisipasi spot yang menipis, memperkuat lingkungan risk-off.

Di pasar opsi, permintaan put yang tinggi, premi yang naik di strike $100K, dan rebound moderat pada volatilitas tersirat menegaskan nada defensif. Trader terus memprioritaskan perlindungan daripada akumulasi, mencerminkan keraguan untuk menyatakan titik terendah.

Secara keseluruhan, pasar tetap dalam keseimbangan rapuh; oversold namun tidak panik, hati-hati namun secara struktural tetap utuh. Impuls arah berikutnya kemungkinan akan bergantung pada apakah permintaan baru dapat menyerap distribusi pemegang jangka panjang yang sedang berlangsung dan merebut kembali wilayah $112K–$113K sebagai dukungan kuat, atau apakah penjual tetap mengendalikan dan memperpanjang tren turun saat ini.