Penulis: Yuuki, Deep Tide TechFlow

TL;DR

Angin sakal makro secara bertahap, black swan industri pada 10.11, serta persaingan dana di bursa saham Amerika, Korea, dan Tiongkok menyebabkan penurunan pasar baru-baru ini; dalam jangka panjang, penurunan suku bunga preventif Federal Reserve dan tekanan beli dari suntikan likuiditas yang moderat tidak mampu melampaui tekanan jual dari penerbitan aset baru dan unlock token di Crypto, yang tercermin pada pertumbuhan kapitalisasi pasar kripto namun penurunan harga mayoritas koin, sehingga investor pasar sekunder merasakan bear market dalam perdagangan. Dalam jangka pendek, perhatikan waktu pembukaan kembali pemerintah AS serta waktu efektif berakhirnya pengurangan neraca Federal Reserve (1 Desember); dalam jangka panjang, perhatikan kecepatan penurunan suku bunga dan persaingan dana antara pasar kripto dan pasar berisiko lainnya.

I. Kapitalisasi Pasar Kripto Tumbuh Seiring Pelonggaran Likuiditas, Namun Pasokan Besar di Sisi Aset Membuat Harga Tidak Berkinerja Baik

1. Dalam jangka panjang, pertumbuhan kapitalisasi pasar kripto sangat berkorelasi dengan pertumbuhan kapitalisasi pasar aset berisiko global

Pelepasan likuiditas makro akan mempengaruhi aset berisiko utama global, dengan membandingkan perubahan kapitalisasi pasar kripto dan pasar saham AS, tidak sulit untuk menemukan bahwa keduanya memiliki korelasi ritme naik turun yang tinggi dalam jangka panjang;

Gambar di bawah menunjukkan selama satu tahun terakhir:

Garis merah: kapitalisasi pasar total kripto;

Garis hijau: kapitalisasi pasar total altcoin selain BTC dan ETH;

Garis biru: tren indeks S&P 500;

2024.11-2025.11 Total,Total3&SPX

Sumber data: TradingView

Beberapa fenomena berikut terlihat jelas:

1. Pertumbuhan kapitalisasi pasar kripto melampaui pasar saham AS

2. Ketiganya pada dasarnya berfluktuasi, menyentuh dasar, dan memulai kenaikan kembali secara bersamaan (baru-baru ini karena black swan di dunia kripto pada 10.11 menyebabkan ketidaksamaan naik turun, tidak dibahas lebih lanjut di artikel ini)

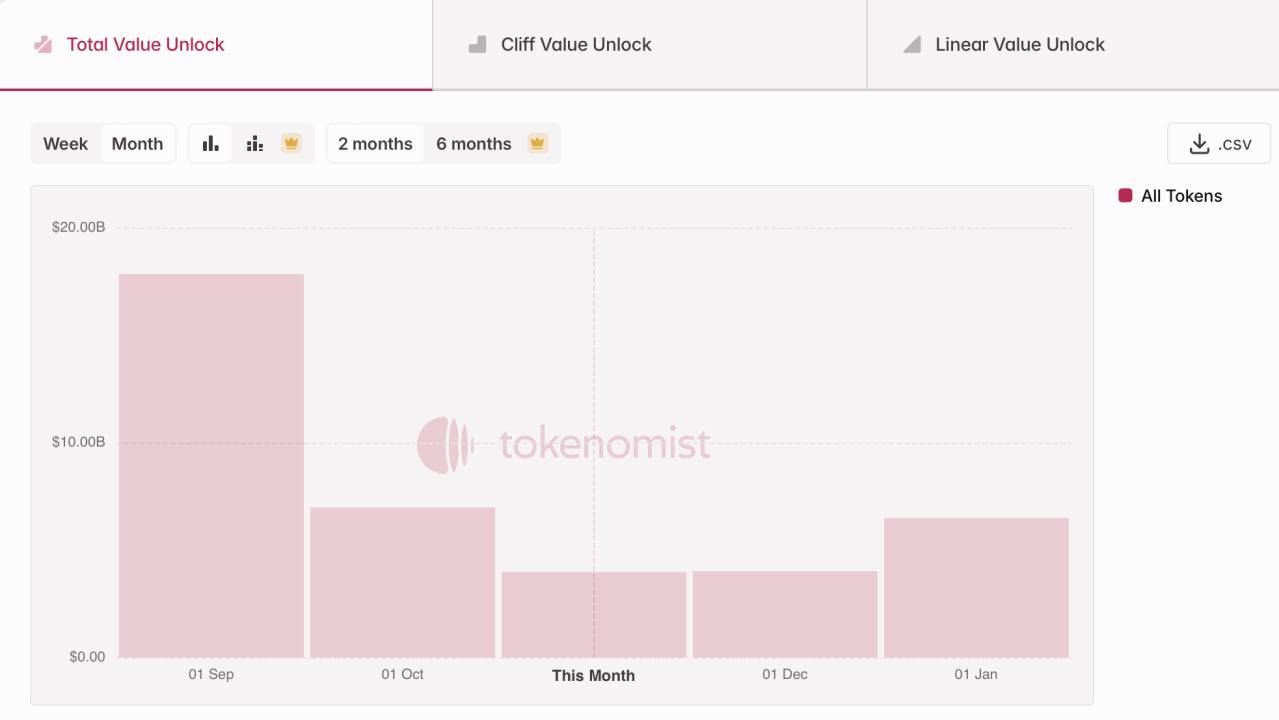

2. Pasokan besar di sisi aset menyebabkan kapitalisasi pasar altcoin tumbuh namun harga token justru turun

Pertumbuhan kapitalisasi pasar tidak sama dengan keuntungan investor, selama setahun terakhir banyak aset baru diterbitkan di pasar kripto dan banyak proyek (terutama token public chain, DeFi, AI yang dimulai pada siklus 2021-2023) memasuki puncak unlock, membawa tekanan pasokan yang berkelanjutan ke pasar. Menurut data Tokenmist, nilai unlock token baru dalam tiga bulan terakhir sekitar 30 miliar dolar.

Unlock token sekitar 30 miliar dolar dalam tiga bulan terakhir

Sumber data: Tokenmist

Singkatnya, penurunan suku bunga preventif Federal Reserve yang moderat saat ini, tekanan beli dari suntikan likuiditas yang moderat tidak mampu melampaui tekanan jual dari penerbitan aset baru dan unlock token di Crypto, yang tercermin pada pertumbuhan kapitalisasi pasar kripto namun penurunan harga mayoritas koin, sehingga investor pasar sekunder merasakan bear market dalam perdagangan.

II. Dalam Jangka Pendek, Likuiditas Makro Saat Ini Mengalami Angin Sakal Sementara

Dalam jangka panjang, kita masih berada dalam proses sejarah pelonggaran moneter dan fiskal ganda; namun dalam jangka pendek, penutupan pemerintah AS, angin sakal likuiditas fiskal akibat akun TGA yang hanya masuk tanpa keluar, serta ritme penurunan suku bunga Federal Reserve yang tidak sesuai ekspektasi membawa angin sakal likuiditas moneter yang tidak bisa diabaikan; pada saat yang sama, penurunan risk appetite global akibat konfrontasi AS-Tiongkok juga terus mempengaruhi pasar.

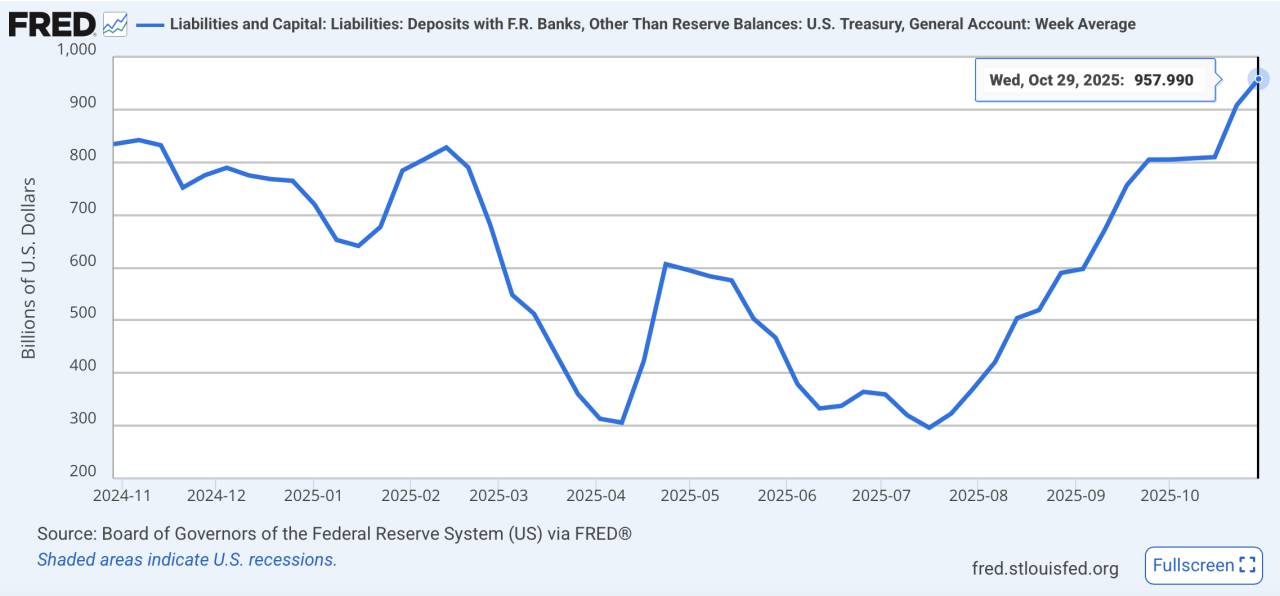

(Catatan Deep Tide: Akun TGA adalah singkatan dari Treasury General Account, dapat dipahami sebagai rekening bank Departemen Keuangan AS, di mana dana hasil penerbitan obligasi pemerintah dan pajak disimpan untuk pengeluaran fiskal seperti membayar gaji atau infrastruktur; jadi kenaikan saldo TGA berarti dana fiskal terkunci di akun dan tidak mengalir ke sistem ekonomi, menyebabkan pengetatan likuiditas fiskal jangka pendek, situasi ini diperbesar oleh penutupan pemerintah AS baru-baru ini.)

1. Sisi fiskal: Akun TGA “hanya masuk tanpa keluar” menyebabkan dana terkunci.

Kebuntuan jangka panjang Kongres dalam penganggaran, penutupan pemerintah AS yang memecahkan rekor, menyebabkan dana fiskal hanya masuk tanpa keluar, membentuk penarikan likuiditas sementara. Hingga 29 Oktober 2025, saldo akun TGA telah meningkat menjadi 957,8 miliar dolar, pada 4 November pemerintah AS kembali melakukan lelang surat utang jangka pendek senilai 274 miliar dolar;

Saldo TGA naik ke level tertinggi dalam setahun

Sumber data: FRED

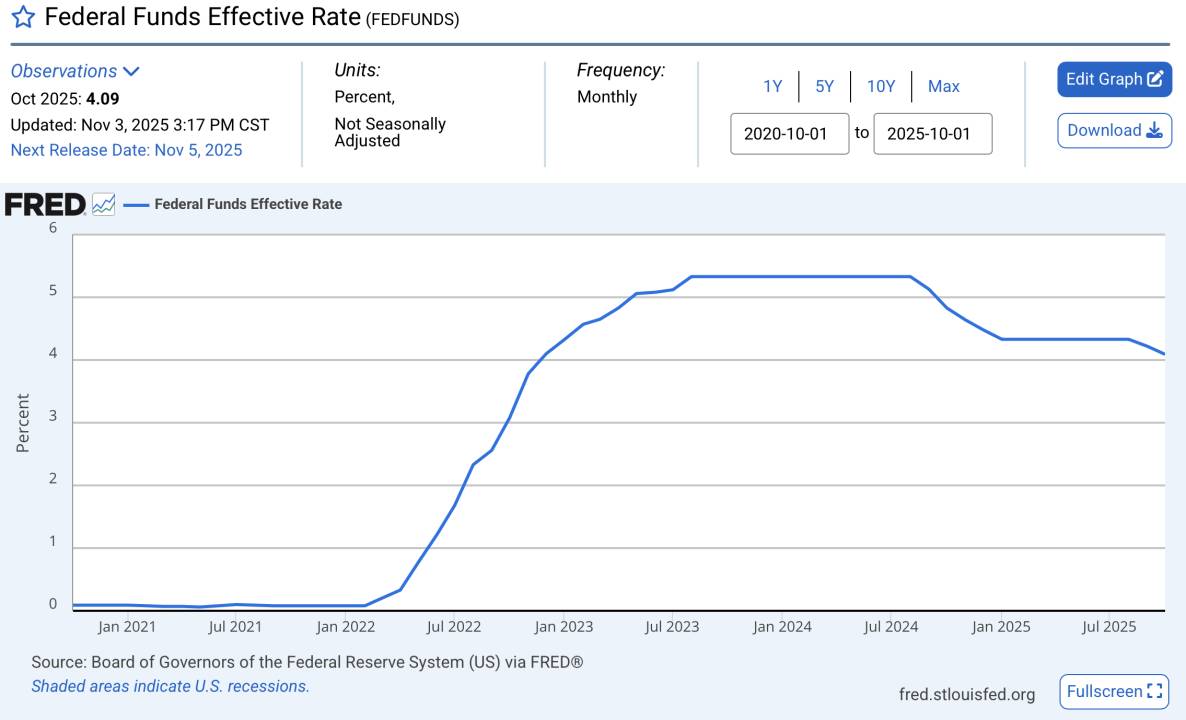

2. Sisi moneter: Ritme penurunan suku bunga tidak sesuai ekspektasi.

Meski saat ini berada dalam siklus penurunan suku bunga Federal Reserve, ritme penurunan suku bunga jauh dari ekspektasi pasar; saat ini suku bunga riil masih berada di level relatif tinggi. Terutama Powell baru-baru ini dalam pertemuan FOMC tidak berkomitmen untuk menurunkan suku bunga pada bulan Desember, semakin memukul kepercayaan pasar; pada saat yang sama, penurunan suku bunga preventif ini juga mencerminkan kekhawatiran akan resesi.

Suku bunga masih berada di level tinggi secara historis

Sumber data: FRED

3. Friksi AS-Tiongkok menyebabkan penurunan risk appetite, menekan harga aset berisiko.

Baru-baru ini, pembatasan ekspor rare earth Tiongkok dan pengenaan kembali tarif oleh AS menyebabkan meningkatnya sentimen risk-off, indeks dolar AS dan indeks volatilitas saham AS naik bersamaan, mencerminkan meningkatnya permintaan safe haven global.

Indeks dolar AS terus naik

Sumber data: TradingView

Volatilitas pasar saham AS meningkat

Sumber data: TradingView

III. Bursa Saham AS, Tiongkok, dan Korea Terus Naik, Menarik Dana Berisiko dan Menyerap Dana Pasar Kripto

Berbicara tentang bull market, pasar selalu membandingkan dengan tahun 2021. Pada bull market tahun 2021, saat quantitative easing menyebabkan ekspansi likuiditas yang sangat cepat, pasar saham justru mengalami penurunan EPS yang parah akibat pandemi (yaitu pendapatan perusahaan turun drastis karena pandemi, fundamental pasar saham saat itu sangat buruk sehingga tidak mendukung pembelian oleh investor sekunder), likuiditas yang melimpah tidak punya tempat sehingga memicu bull market besar di pasar kripto, kapitalisasi pasar kripto melonjak dari 300 miliar dolar menjadi lebih dari 3 triliun dolar dalam setahun, altcoin naik lebih dari BTC, dan aset berkapitalisasi kecil naik ratusan kali seperti jamur setelah hujan.

2020.11-2021.11 Total,Total3&SPX

Sumber data: TradingView

Sedangkan saat ini, pasar saham AS, Tiongkok, dan Korea yang paling berkaitan dengan pasar kripto terus naik, pasar saham AS mencetak rekor tertinggi berkat AI, pasar saham Tiongkok menembus 4000 poin karena dukungan kebijakan dan ekspektasi pemulihan likuiditas, Korea juga menunjukkan tren kuat berkat pemulihan ekspor semikonduktor, indeks KOSPI tahun ini telah naik hampir 70%, menjadi indeks utama dengan kinerja terbaik pada 2025.

Dana berisiko tinggi yang terbatas di pasar sedang diserap oleh aset dengan kepastian lebih tinggi, sehingga sangat mengalihkan sebagian dana yang bisa masuk ke pasar kripto.

Kenaikan bursa saham Korea, AS, dan Tiongkok dalam setahun terakhir

Sumber data: TradingView

Oleh karena itu, dalam jangka panjang jika tren kenaikan pasar saham global berlanjut dan suntikan likuiditas Federal Reserve tetap moderat, maka pasar kripto kemungkinan masih akan berada pada tahap “marginalisasi dana”, yang secara umum tercermin pada pertumbuhan kapitalisasi pasar namun harga koin lemah akibat penerbitan aset besar-besaran; dalam jangka pendek, fokus utama pada waktu pembukaan kembali pemerintah AS serta waktu efektif berakhirnya pengurangan neraca Federal Reserve (1 Desember) yang dapat membawa perbaikan likuiditas marginal.