Seekor raksasa dengan valuasi 500 billions dolar AS sedang muncul ke permukaan

Penilaian yang setara dengan OpenAI, melampaui SpaceX dan ByteDance, membuat Tether sangat diperhatikan.

Penulis: Liu Guohui

Editor: Guan Xueqing

Sumber: Miaotou APP

Stablecoin kini melampaui mata uang fiat, menjadi pilihan banyak warga Argentina.

Warga lokal membeli USDT bukan seperti pelaku industri kripto yang bertujuan memperoleh keuntungan dari aset kripto, melainkan untuk secara tidak langsung memegang dolar AS guna melindungi kekayaan dari penyusutan akibat depresiasi mata uang lokal. Di beberapa skenario konsumsi lokal seperti kafe, pembayaran dengan USDT dan stablecoin lain juga mulai didukung.

Hal ini terjadi karena, meskipun telah dilakukan upaya tata kelola, di bawah kepemimpinan Presiden Milei, tingkat inflasi tahunan Argentina turun dari 211,4% pada 2023 menjadi 43,5% pada pertengahan 2025, namun inflasi negara tersebut masih berada pada tingkat yang tinggi.

Saat ini, masyarakat di banyak negara di Afrika, Amerika Selatan, dan lainnya, secara luas menggunakan stablecoin.

Selain kebutuhan menjaga stabilitas kekayaan, masyarakat di negara-negara tersebut juga menggunakan stablecoin untuk pembayaran lintas negara, yang berbasis teknologi blockchain, tidak hanya cepat diterima, tetapi juga biayanya jauh lebih rendah dibandingkan sistem transfer bank tradisional.

Di Argentina, sekitar dua pertiga dari kripto yang dibeli melalui bursa adalah stablecoin yang dipatok ke dolar AS, terutama stablecoin USDT yang diterbitkan oleh Tether.

Kemampuan penetrasi global USDT tidak bisa diremehkan.

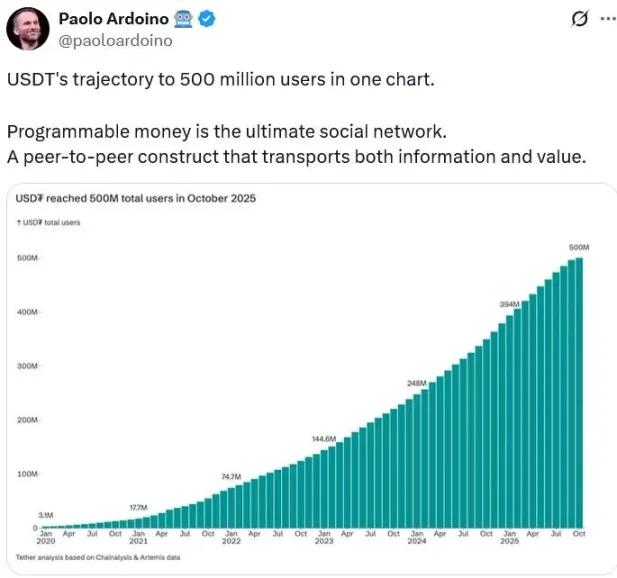

CEO Tether Paolo Ardoino pada 22 Oktober menyatakan bahwa jumlah "pengguna nyata" mereka telah melebihi 500 juta, angka ini setara dengan sekitar 6,25% populasi dunia.

Basis pengguna yang sangat besar ini membuat skala penerbitan USDT mencapai lebih dari 180 miliar dolar AS.

Pada saat yang sama, sebagai penerbit USDT terbesar di dunia, Tether mencatat laba bersih tahun 2024 sebesar 13 miliar dolar AS, profitabilitas ini bahkan melampaui beberapa bank terbesar di dunia.

Penilaiannya bahkan lebih mencengangkan.

Menurut Bloomberg, bank investasi Cantor Fitzgerald yang dikendalikan oleh keluarga Lutnick, Menteri Perdagangan AS saat ini, sedang menawarkan Tether Holdings kepada investor, berencana menggalang dana sebesar 15 miliar dolar AS, dengan target valuasi hingga 500 miliar dolar AS. SoftBank Jepang dan Ark milik "Cathie Wood" sedang dalam pembicaraan untuk berpartisipasi.

Apa arti valuasi 500 miliar dolar AS? Raksasa kecerdasan buatan OpenAI baru-baru ini menyelesaikan transaksi transfer saham sekitar 6,6 miliar dolar AS, dengan valuasi perusahaan mencapai 500 miliar dolar AS. Sementara ByteDance yang belum go public, saat ini bernilai sekitar 330 miliar dolar AS. SpaceX milik Elon Musk, pada akhir tahun lalu bernilai 350 miliar dolar AS.

Penilaian yang setara dengan OpenAI, melampaui SpaceX dan ByteDance, membuat Tether sangat diperhatikan. Mengapa sebuah perusahaan stablecoin, yang menghadapi lingkungan regulasi yang kurang menguntungkan, bisa memiliki valuasi setinggi ini?

Masalah "Uang Baru"

Sebelum mengenal Tether, mari kita lihat beberapa cerita terbaru tentang perusahaan ini.

Sebagai perusahaan stablecoin terbesar di dunia, Tether sejak awal tahun ini terus meningkatkan kepemilikan saham di klub sepak bola terkenal Italia, Juventus, di pasar sekunder, kini telah memegang 11,5% saham dan menjadi pemegang saham terbesar kedua. Alasan masuk ke Juventus kemungkinan karena ketua dan CEO Tether saat ini berasal dari Italia utara, wilayah kekuasaan tradisional Juventus.

Selama hampir seratus tahun, Juventus selalu dimiliki oleh keluarga Agnelli dari Italia, saat ini dipimpin oleh John Elkann, yang menjabat sebagai ketua Stellantis Group dan Exor Group. Stellantis adalah produsen mobil terbesar keempat di dunia, memiliki 14 merek termasuk Fiat, Maserati, Peugeot Citroen, dan Exor Group memiliki aset seperti Ferrari dan Juventus, merupakan contoh klasik "uang lama".

Selain memiliki saham, Tether juga sangat aktif dalam tata kelola perusahaan Juventus belakangan ini.

Pada Oktober 2025, Tether secara resmi mencalonkan dua kandidat untuk bersaing memperebutkan kursi dewan direksi Juventus, mengusulkan perubahan anggaran dasar klub, berharap agar perwakilan pemegang saham minoritas dapat masuk ke dewan direksi dan komite-komite utama di bawahnya.

Tuntutan "uang baru" diabaikan oleh "uang lama", dewan direksi Juventus sepenuhnya menolak berbagai proposal Tether terkait penambahan modal, komposisi dewan, serta partisipasi dalam komite internal.

Pertarungan antara "uang baru" dan "uang lama" mungkin akan terus berlanjut di masa depan, dan pasti akan sangat menarik.

Kondisi "uang lama" saat ini tidak terlalu baik. Pada 2024, pendapatan bersih Stellantis Group adalah 156,9 miliar euro, turun 17% dari tahun sebelumnya; laba bersih 5,5 miliar euro, anjlok 70% dari tahun sebelumnya. Saat ini kapitalisasi pasarnya hanya 30 miliar dolar AS. Sedangkan Tether, raksasa kripto, diperkirakan akan mencatat laba bersih 15 miliar dolar AS pada 2025, dan valuasinya bahkan bisa naik hingga 500 miliar dolar AS.

Mengapa "uang lama" dengan kapitalisasi pasar 30 miliar dolar AS tidak tertarik pada "uang baru" yang bernilai 500 miliar?

Selain soal kendali, juga harus diakui bahwa meskipun "uang lama" sulit menghasilkan uang, industrinya sudah matang dan memiliki status yang sulit dicapai "uang baru". Pada musim panas tahun ini selama Club World Cup di AS, Juventus adalah satu-satunya tim yang diundang ke Gedung Putih dan bertemu Trump, bahkan klub-klub besar seperti Real Madrid dan Manchester City yang saat ini lebih berprestasi pun tidak mendapat perlakuan seperti itu, hanya karena John Elkann adalah teman Trump.

Sementara Tether, tahun lalu menjual sahamnya ke bank investasi Cantor Fitzgerald dengan harga murah, demi mendekati Lutnick yang saat itu berada di tim Trump dan kemudian menjadi Menteri Perdagangan.

Bisnis yang dijalankan Tether membutuhkan perlindungan politik. Dan penggalangan dana Tether kali ini, meski tidak kekurangan uang, mungkin juga untuk menarik orang-orang yang lebih berpengaruh dan berkuasa.

Ini mencerminkan kondisi hidup Tether saat ini: bisnisnya sangat menguntungkan, tetapi belum mendapat pengakuan arus utama, sangat membutuhkan status sosial yang sepadan dengan profitabilitas dan valuasi tinggi.

Jalan Sukses "Uang Baru" Kelas Atas

Di jalur baru yang penting ini, bagaimana Tether bisa menjadi yang terdepan di industri?

Ketua Tether Giancarlo Devasini dan CEO Paolo Ardoino sama-sama orang Italia, Giancarlo sangat jarang tampil di depan umum, sementara CEO Ardoino kini berperan sebagai evangelist, sering berkomunikasi dengan dunia luar melalui media dan jejaring sosial. Keduanya bukan pengembang awal USDT, mereka memulai karier di industri kripto dengan mengelola bursa aset kripto.

Giancarlo Devasini berinvestasi di bursa Bitfinex pada 2012, lalu secara bertahap mengambil alih operasional. Ardoino bertanggung jawab atas pengembangan teknologi di Bitfinex. Saat itu, bitcoin baru saja mulai populer, harga sangat fluktuatif. Terutama pada 2014, industri kripto mengalami peristiwa runtuhnya bursa terbesar saat itu, Mt.Gox, akibat serangan hacker yang menyebabkan kerugian besar bitcoin, harga bitcoin turun dari lebih dari 1.000 dolar AS menjadi 200 dolar AS.

Dalam latar belakang volatilitas harga kripto yang besar, tiga pengembang Amerika, Brock Pierce, Reeve Collins, dan Craig Sellars, meluncurkan proyek Realcoin, menerbitkan mata uang kripto yang nilainya setara dengan 1 dolar AS di dunia nyata, sehingga nilainya stabil dan dapat digunakan sebagai media transaksi di bidang aset digital. Kemudian Realcoin berganti nama menjadi Tether, yang berarti "tali pengikat", dipatok ke dolar AS, dengan nama token USDT, salah satu stablecoin paling awal.

Pada saat itu, karena tingkat penerimaan kripto masih rendah, bursa Bitfinex sering menghadapi masalah kerja sama dengan bank yang diputus, sehingga saluran deposit fiat menjadi masalah besar bagi bursa.

Pimpinan Bitfinex mengambil alih proyek Tether, mendirikan perusahaan di British Virgin Islands untuk operasional, dan memperdagangkannya di Bitfinex dan bursa lain. Pelanggan dapat menukar fiat mereka 1:1 dengan USDT, lalu memperdagangkan bitcoin dan aset kripto lain, tanpa perlu berulang kali melalui bank, sehingga proses transaksi menjadi lebih sederhana dan menjadi jembatan antara aset kripto dan fiat.

Namun pertumbuhan pengguna USDT secara signifikan baru terjadi dalam beberapa tahun terakhir.

Menurut data yang dirilis Tether, pada 2020 pengguna hanya sekitar 3 juta, lalu dalam lebih dari 5 tahun berkembang menjadi 500 juta pengguna. Selama lebih dari lima tahun pertama, USDT tetap menjadi aset yang cukup niche. Ini terutama karena keterbatasan skenario penggunaan. Pada tahun-tahun awal, USDT terutama digunakan untuk perdagangan aset kripto.

Pertumbuhan jumlah pengguna Tether

Pada tahun-tahun itu, pasar kripto secara keseluruhan masih dalam tahap awal, kebijakan negara terhadap aset kripto tidak sebaik sekarang, basis pengguna kecil, kedalaman pasar kurang, permintaan terhadap stablecoin juga relatif terbatas. Selain itu, pada awalnya bidang stablecoin kekurangan kerangka regulasi yang jelas, sehingga investor dan institusi bersikap hati-hati terhadap perkembangan stablecoin.

CEO Paolo Ardoino juga pernah mengatakan, meskipun industri blockchain telah berkembang selama bertahun-tahun, kualitas pengalaman pengguna masih sangat rendah, karena kita terlalu fokus pada "ekosistem" kita sendiri, yang anggotanya pada dasarnya adalah para geek dan mereka yang punya waktu untuk belajar hal baru.

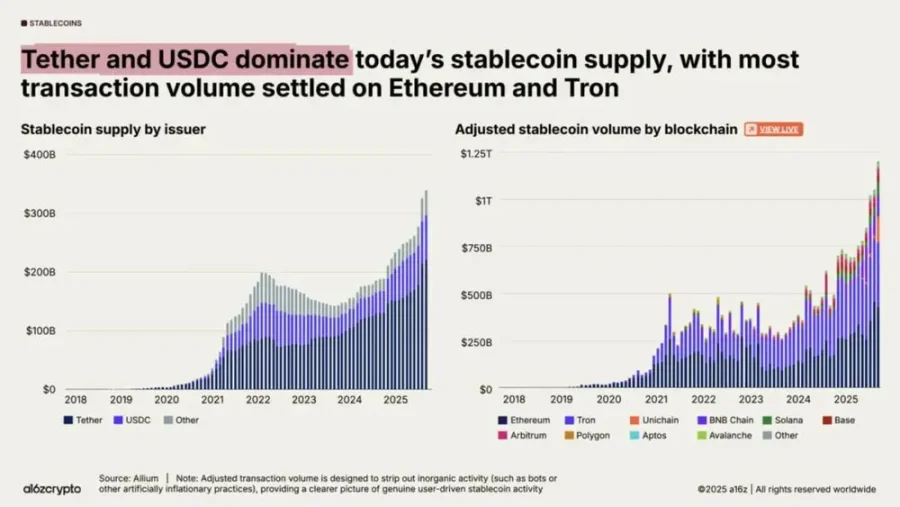

Pertumbuhan skala penerbitan dan volume transaksi stablecoin

USDT dan seluruh pasar stablecoin mulai mengalami pertumbuhan skala besar setelah 2019, nilai kemudahan USDT untuk pembayaran lintas negara secara bertahap ditemukan banyak pengguna, selain itu ekosistem keuangan terdesentralisasi (DeFi) juga berkembang pesat pada periode ini, dengan kemajuan di bidang pinjaman, perdagangan kripto, derivatif, dan manajemen aset DeFi.

Setelah 2023, RWA kembali menjadi narasi utama di bidang blockchain, yang semakin meningkatkan permintaan pasar terhadap stablecoin. Volume penerbitan dan transaksi USDT tumbuh pesat, sehingga skala pelanggan dan profitabilitas Tether juga meningkat tajam.

Mengapa Tether Bernilai 500 Miliar Dolar AS?

Singkatnya, Tether memiliki banyak kemiripan dengan perusahaan internet Tiongkok.

Tether berani meminta valuasi 500 miliar dolar AS dari pasar modal, didukung oleh dua hal: pertama, industri stablecoin yang sedang berkembang pesat dan dipandang positif oleh institusi; kedua, pangsa pasar tinggi dan keunggulan kompetitif unik Tether di bidang stablecoin.

Meskipun Tether meluncurkan stablecoin USDT pada 2014, pertumbuhan skala pada awalnya tidak signifikan. Pada 2019, skala stablecoin sekitar 5 miliar dolar AS. Namun sekarang, pasar memperkirakan skala ini akan berlipat ganda beberapa kali.

Menurut Menteri Keuangan AS Bessant, pada 2028, skala pasar stablecoin akan melampaui 2 triliun dolar AS, bahkan lebih. Bernstein memperkirakan, dalam sepuluh tahun ke depan, pasokan stablecoin akan meningkat menjadi sekitar 4 triliun dolar AS.

Faktor pendukung paling langsung di balik ini adalah kerangka regulasi yang semakin matang, pusat-pusat keuangan utama secara bertahap menerbitkan regulasi khusus. AS telah mengesahkan "GENIUS Act", Hong Kong China menerapkan "Stablecoin Ordinance", regulasi MiCA Uni Eropa mulai berlaku, dan sistem lisensi didirikan. Langkah-langkah regulasi ini membuka jalan bagi masuknya dana institusi secara besar-besaran, mendorong stablecoin dari wilayah abu-abu ke arus utama keuangan.

Dari sisi permintaan, selain pembayaran lintas negara yang sangat besar, tren RWA on-chain juga sedang berkembang, tokenisasi saham, obligasi, dan aset tradisional lainnya memungkinkan transaksi dan penyelesaian tanpa henti melalui stablecoin. Institusi memperkirakan, pada 2030, permintaan stablecoin terkait RWA akan mencapai 25%-40% dari total pasar.

Kebutuhan lindung nilai di pasar berkembang juga sangat jelas. Di negara-negara dengan struktur mata uang lemah seperti Argentina, Turki, dan Nigeria, tekanan inflasi dan depresiasi mata uang menciptakan permintaan organik terhadap dolar AS. Survei menunjukkan, alasan utama pengguna pasar berkembang menggunakan stablecoin adalah "menabung dalam dolar AS" dan "menukar mata uang lokal ke dolar AS", masing-masing sebesar 47% dan 39%, sehingga stablecoin menjadi "aset lindung nilai digital" bagi penduduk di wilayah ini untuk melindungi kekayaan dan menghindari depresiasi mata uang lokal.

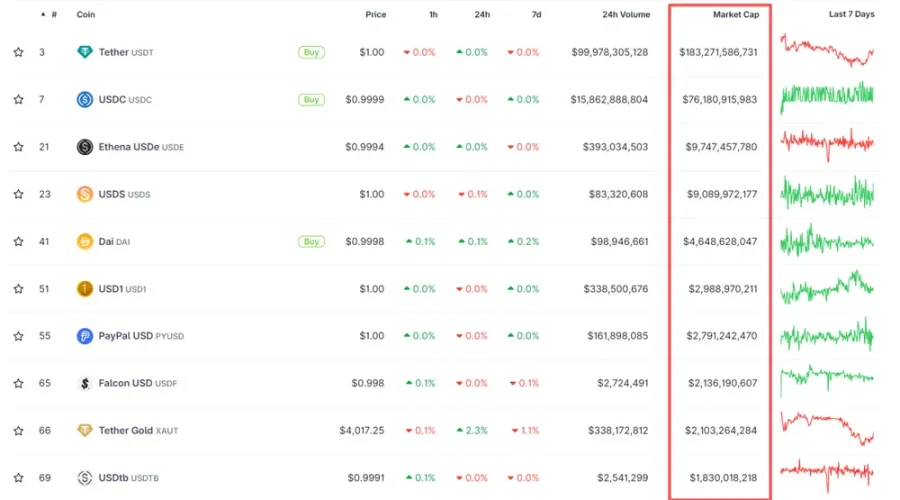

Di dunia stablecoin, Tether memiliki pangsa pasar tertinggi. Menurut data coingecko, hingga 29 Oktober, kapitalisasi pasar stablecoin secara keseluruhan adalah 311,6 miliar dolar AS, nilai USDT yang beredar sekitar 183,3 miliar dolar AS, mencakup sekitar 59% pangsa pasar stablecoin. USDC yang diterbitkan Circle bernilai sekitar 76,2 miliar dolar AS, pangsa 24%, menempati posisi kedua.

Tether unggul jauh di depan.

Kapitalisasi pasar dan kondisi perdagangan stablecoin utama

Circle dan Tether sama-sama penerbit stablecoin terpusat, tokennya dipatok 1:1 ke dolar AS, stablecoin lain kebanyakan adalah stablecoin algoritmik yang belum matang. Circle adalah pesaing utama Tether.

Keunggulan Circle adalah kepatuhan, mengedepankan kerja sama dengan regulator dan institusi keuangan tradisional.

Didirikan pada 2013, Circle awalnya adalah perusahaan pembayaran bitcoin, menggunakan bitcoin sebagai jaringan backend, ketika pengguna ingin mentransfer dana, mereka dapat membeli bitcoin jangka pendek untuk mentransfer dana ke rekening bank terkait. Namun karena volatilitas harga bitcoin, Circle beralih ke stablecoin pada 2018. Dari sisi kanal, Circle bekerja sama dengan bursa AS yang patuh, Coinbase, untuk menarik pelanggan, dan membagi setengah pendapatan dengan Coinbase, sedangkan investasi dikelola oleh BlackRock, lebih dari 90% cadangan dolar dikelola oleh dana pasar uang BlackRock.

Dari sisi lisensi, Circle telah memperoleh lisensi Money Transmitter License (MTL) di 46 negara bagian AS, serta lisensi terkait di Inggris, Prancis, Singapura, dan lain-lain, menerapkan pengungkapan harian dan audit bulanan untuk cadangan dolar, sangat memperhatikan kepatuhan.

Untuk mencapai kepatuhan yang diakui regulator, institusi stablecoin harus melakukan identifikasi pelanggan (KYC) dengan baik, mencegah pencucian uang, perjudian, narkoba, dan transaksi ilegal lainnya, sehingga harus menanggung biaya kepatuhan yang besar.

Untuk menekan biaya kepatuhan, Circle memfokuskan pelanggan utamanya pada institusi. Jika melayani banyak ritel dan tetap harus melakukan KYC, biaya dan pendapatan sulit seimbang.

Pada 2016, Circle memperoleh investasi Seri D sebesar 60 juta dolar AS, dengan partisipasi institusi Tiongkok seperti Baidu, CICC Alpha, Everbright Investment, Wanxiang, dan CreditEase. Saat itu Circle ingin masuk pasar Tiongkok, mendirikan Circle China. Pendiri Circle Jeremy Allaire menyatakan, Circle akan beroperasi di bawah kerangka regulasi Tiongkok, tidak akan meluncurkan produk tanpa izin pemerintah, ini berbeda dengan perusahaan teknologi lain. Hal ini juga menunjukkan DNA kepatuhan Circle.

Dibandingkan kehati-hatian Circle, Tether bisa lama memimpin stablecoin lebih karena pertumbuhan yang agresif.

Tether tidak menghabiskan banyak waktu untuk mendapatkan lisensi dan manajemen kepatuhan, melainkan menargetkan pasar berkembang dengan kebutuhan lebih mendesak, membangun jaringan kanal dan layanan.

Tether tidak terdaftar di AS, awalnya terdaftar di British Virgin Islands, pada awal 2025 memindahkan pendaftaran ke El Salvador, memanfaatkan kebijakan ramah kripto di wilayah tersebut.

Target pelanggan utamanya adalah pasar berkembang di Asia, Afrika, dan Amerika Latin. Pasar-pasar ini sering menghadapi dua masalah: pertama, biaya pembayaran lintas negara tinggi dan prosesnya rumit, sehingga menambah beban masyarakat lokal; kedua, karena kebijakan moneter negara, ketidakstabilan politik, dan faktor lain, terjadi inflasi parah dan depresiasi mata uang lokal. Stablecoin USDT yang menawarkan pembayaran lintas negara dengan biaya rendah dan efisiensi tinggi, serta dipatok ke dolar AS, sangat cocok untuk kebutuhan ini.

Menurut CEO Paolo Ardoino, sistem keuangan negara maju sudah sangat efisien, transfer harian hampir tanpa hambatan. Namun di beberapa negara berkembang, efisiensi sistem keuangan mungkin hanya 5%, banyak orang bahkan tidak bisa membuka rekening bank. Stablecoin dengan teknologi blockchain dapat meningkatkan efisiensi keuangan di wilayah ini hingga 60% atau 70%.

Jaringan distribusi yang dibangun Tether adalah faktor kunci keberhasilannya.

Untuk menjangkau pelanggan secara luas, berbeda dengan Circle dan Coinbase yang terikat erat, Tether membangun hubungan bisnis mendalam dengan bursa utama. Karena latar belakang tim, Tether awalnya sangat terikat dengan Bitfinex, kemudian Poloniex, Binance, dan bursa lain juga memperluas skenario penggunaan USDT/crypto pair, membentuk ekosistem "bursa - stablecoin". USDT menjadi stablecoin pertama yang beredar di bursa utama, menduduki posisi "pintu masuk dolar kripto".

Belakangan, meskipun muncul USDC yang lebih patuh, banyak platform tetap menjadikan USDT sebagai satuan penyelesaian transaksi secara default. USDT digunakan secara luas di perdagangan kripto, aplikasi DeFi, pembayaran lintas negara, diakui oleh perusahaan dan pengguna individu karena stabilitas nilainya, sehingga likuiditasnya semakin tinggi.

Volume perdagangan harian USDT di bursa kripto utama (seperti Binance, Huobi, dll) sangat besar, sering kali menempati proporsi tinggi dari total volume perdagangan kripto. Sebagai objek perdagangan utama (seperti BTC/USDT, ETH/USDT), USDT menyediakan media transaksi yang efisien, mengurangi friksi dan slippage transaksi.

Semakin besar likuiditas, semakin sulit digantikan, ini membentuk efek jaringan klasik.

Selain itu, USDT diterbitkan di berbagai blockchain utama, seperti Ethereum, Tron, BNB Chain, Solana, Avalanche, dll. Misalnya di jaringan Tron, USDT sebagai kontrak token TRC-20 telah menjadi stablecoin dengan penggunaan sangat besar di sana.

Data terbaru menunjukkan, pada awal 2025, Tron dan Ethereum bersama-sama menyumbang sekitar 90% dari total sirkulasi USDT. Tron sekitar 50%, Ethereum sekitar 40%.

Dengan demikian, USDT dan blockchain publik membentuk hubungan saling ketergantungan, di ekosistem blockchain publik, stablecoin berperan sebagai likuiditas kunci, memfasilitasi pertukaran dan sirkulasi berbagai aset. Blockchain publik memiliki basis pengguna besar dan ekosistem aplikasi yang kaya, penerbitan stablecoin USDT di blockchain publik dapat memanfaatkan pengaruh dan basis pengguna blockchain untuk promosi. Misalnya di Ethereum terdapat banyak aplikasi DeFi yang menarik banyak pengguna, dan stablecoin seperti USDT yang diterbitkan dan beredar di Ethereum dapat digunakan secara luas oleh pengguna tersebut.

Dari sisi likuiditas lintas chain, USDT mendukung banyak blockchain (seperti Ethereum, Tron, Solana, dll), dapat dipindahkan dengan cepat di berbagai chain, mewujudkan penerimaan global secara instan, dengan biaya lebih rendah dari sistem pembayaran lintas negara bank tradisional.

Di sisi lain, untuk mengembangkan bisnis di pasar berkembang dan negara berkembang, Tether melakukan penataan kanal khusus untuk pasar-pasar ini.

Paolo pernah menyatakan, saat Tether masuk ke negara baru, mereka tidak langsung mencari kerja sama dengan bank terbesar setempat seperti pesaingnya, melainkan turun ke jalan, melakukan edukasi dan promosi di tingkat akar rumput, mengunjungi rumah ke rumah, mencari mitra lokal yang sejalan dengan visi mereka, memulai dari bawah untuk mempromosikan produk mereka. Cara promosi bottom-up ini selalu menjadi metode mereka.

Ini membuat Tether tampak seperti perusahaan internet Tiongkok, turun ke desa, promosi intensif, memperluas wilayah pasar.

Tether telah berinvestasi di lebih dari 100 perusahaan di seluruh dunia, memanfaatkan perusahaan-perusahaan ini untuk membangun jaringan distribusi yang luas.

Misalnya investasi pada penyedia layanan pembayaran mata uang digital Kenya, Kotani Pay, memanfaatkan sumber daya dan keunggulan perusahaan lokal untuk memperkuat jaringan pembayaran di Afrika. Tether telah membangun banyak titik kontak fisik di Afrika, Amerika Tengah, dan Amerika Selatan, memiliki jutaan titik kontak fisik di seluruh dunia, mulai dari jaringan toko serba ada di Amerika Tengah, titik isi ulang pulsa, kios koran, hingga pasar desa di Afrika, Tether berinteraksi langsung dengan entitas-entitas ini untuk mendistribusikan dan mempromosikan USDT. Ini adalah salah satu faktor kunci keberhasilan mereka.

Ada juga beberapa proyek inovatif, seperti proyek kios layanan mandiri tenaga surya yang dijalankan Tether di Afrika, telah menyelesaikan 500 proyek percontohan, menyediakan layanan listrik bagi penduduk yang kekurangan listrik, pengguna berlangganan dengan harga 3 USDT per bulan, saat ini ada sekitar 500 ribu pengguna dan 10 juta kali penggantian baterai. Tether berencana memperluas jumlah kios menjadi 10 ribu pada 2026, dan 100 ribu pada 2030, diperkirakan akan mencakup sekitar 30 juta keluarga, rata-rata menjangkau 120 juta orang Afrika, memungkinkan mereka menggunakan USDT untuk transaksi sehari-hari.

Paolo percaya, jaringan distribusi inovatif dan penetrasi mendalam ke pasar berkembang adalah kunci Tether mempertahankan posisi terdepan di bidang stablecoin.

Tether bekerja sama dengan Tron juga mendorong ekspansi USDT di dunia ketiga. Tron yang didirikan Sun Yuchen, untuk bersaing dengan blockchain publik Ethereum, meluncurkan biaya transaksi USDT yang lebih murah, sehingga menurunkan biaya transaksi pengguna pasar berkembang dan menjadi sumber pendapatan utama Tron.

Tentu saja, perkembangan pesat Tether di pasar berkembang, selain karena penataan kanal sendiri, juga sangat terkait dengan masalah internal negara-negara tersebut.

Misalnya di Afrika dan Amerika Latin, ketergantungan pada stablecoin dolar AS (terutama USDT) sangat tinggi, dalam skenario bursa dan remitansi lintas negara, USDT mendominasi sebagian besar volume transaksi lokal.

Di negara-negara dengan inflasi tinggi dan depresiasi mata uang, seperti Venezuela dan Argentina, USDT digunakan secara luas untuk lindung nilai, pembayaran, dan penyelesaian sehari-hari, tingkat penggunaan aktual, penerimaan pedagang, dan kanal pertukaran on/off sangat aktif. Di Venezuela, banyak pedagang, universitas, dan perusahaan menggunakan USDT dalam transaksi sehari-hari.

"Dolar Kripto" Kelas Dunia, Mengapa Tether?

Mata uang fiat berkaitan dengan kedaulatan ekonomi suatu negara, setiap pemerintah sulit melepaskan kekuasaan dalam hal ini, namun USDT digunakan secara luas di banyak negara, menjadi alat pembayaran, perlindungan terhadap inflasi, dan depresiasi mata uang bagi masyarakat lokal. Ini mungkin diinginkan banyak perusahaan, mengapa hanya Tether yang berhasil?

Pada Juni 2019, Facebook (sekarang Meta) pernah merilis whitepaper Libra, meluncurkan proyek Libra yang sensasional, berencana menerbitkan stablecoin yang dipatok ke empat mata uang (dolar AS, poundsterling, euro, yen), membangun infrastruktur keuangan dan mata uang global yang sederhana, menyediakan layanan pembayaran lintas negara berbiaya rendah. Proyek ini diawasi oleh Libra Association, anggotanya termasuk Visa, Mastercard, PayPal, Uber, dan 27 perusahaan terkenal lainnya.

Facebook memiliki jumlah pengguna global yang luar biasa, 5 miliar, dengan 3,5 miliar pengguna aktif harian, basis pengguna sebesar ini untuk mengembangkan stablecoin, ditambah banyak mitra, secara teori peluang suksesnya jauh lebih besar dari Tether. Namun proyek ini menghadapi hambatan regulasi besar dari AS dan Eropa. Setelah beberapa kali iterasi dan kompromi terhadap regulator, proyek ini tetap gagal, akhirnya pada awal 2022 dijual seharga 200 juta dolar AS, resmi dinyatakan gagal.

Mengapa Tether bertahan, Libra gagal?

Kuncinya, keduanya mewakili dua model stablecoin yang berbeda: Tether adalah "berbasis pasar akar rumput, regulasi abu-abu", Libra adalah "desain top-down, terlalu terekspos pada regulasi".

Libra bertujuan menciptakan "mata uang super-sovereign" yang didukung sekeranjang mata uang, pada dasarnya menantang bank sentral negara-negara. Negara-negara langsung waspada: mengapa sebuah perusahaan teknologi AS boleh menerbitkan mata uang global? Ambisi "menggantikan sistem mata uang negara" ini membuatnya sejak awal terjebak dalam kepungan politik. Bank sentral dan regulator di seluruh dunia menentang, proyek dipaksa terus "diturunkan levelnya".

Libra berusaha sepenuhnya patuh dan berlaku global, namun regulasi keuangan global sangat terfragmentasi, setiap negara punya aturan anti pencucian uang, kontrol modal, dan izin valuta asing sendiri. Akibatnya, Facebook harus bernegosiasi, menjelaskan, dan mengubah struktur dengan puluhan regulator negara, membuat proyek terjebak dalam "lumpur kepatuhan".

Selain itu, jika Libra diluncurkan, Facebook harus menanggung tanggung jawab regulasi setingkat bank, yang hampir mustahil bagi perusahaan teknologi.

Selain itu, reputasi Facebook sendiri menjadi beban. Facebook sering dituduh menyalahgunakan privasi dan data. Ketika mengumumkan ingin "menerbitkan mata uang global", publik dan pemerintah dunia semakin khawatir, apakah mereka ingin mengendalikan sistem keuangan dengan data konsumsi? Krisis kepercayaan merek ini memperburuk tekanan politik dan opini publik.

Sementara keberhasilan Tether adalah kemenangan "pragmatis + wilayah abu-abu".

Tether memulai dari ekosistem kecil, tidak menantang kedaulatan, tidak berusaha "menggantikan sistem mata uang", hanya memenuhi kebutuhan mendesak industri kripto, yaitu token dolar AS yang bisa ditukar kapan saja dan volatilitasnya rendah. Fokus pada bursa, OTC, penyelesaian lintas chain, dan bidang pinggiran lain yang tumbuh sangat cepat. Ini membuat regulator awalnya tidak menganggapnya sebagai risiko sistemik.

Setelah tumbuh, Tether memanfaatkan ketidakjelasan regulasi untuk mendapatkan ruang fleksibel, lama terdaftar di wilayah lepas pantai (seperti British Virgin Islands), beroperasi di pinggiran regulasi keuangan global, sehingga bisa berinovasi cepat dan ekspansi bebas tanpa menunggu persetujuan negara-negara.

Tether tidak perlu "minta izin" dulu, melainkan "jalan dulu, baru sesuaikan". Tether bukan proyek "rekayasa sistem" yang dirancang top-down, melainkan langsung merespons kebutuhan pasar paling nyata, seperti arbitrase antar bursa, OTC, pool likuiditas DeFi, pengganti dolar di pasar berkembang (seperti Turki, Argentina), dimulai dari masalah nyata, bukan dari ideologi.

Libra ingin mengubah dunia dulu baru jalan, Tether jalan sambil mencoba dan membesarkan pasar. Di bidang keuangan, ini sering menentukan hidup mati.

Ini juga menjelaskan mengapa Circle yang lebih patuh, skalanya selalu di bawah Tether.

Meski stablecoin Circle muncul 4 tahun lebih lambat, namun dengan pasar maju seperti Eropa dan AS, potensi skalanya lebih besar, tetapi hingga kini skalanya masih jauh dari Tether, juga karena terlalu banyak waktu dan tenaga dihabiskan untuk kepatuhan, sehingga laju perkembangan pasti lebih lambat.

Bisakah Tether Mempertahankan Keunggulan Kompetitif?

Dalam jangka pendek-menengah, Tether masih sangat mungkin mempertahankan kepemimpinan pasar, tetapi ia menghadapi ancaman nyata dari sisi regulasi, kepercayaan, dan persaingan, yang mungkin mengubah lanskap dalam beberapa tahun ke depan.

Bisnis stablecoin, dulu kuncinya siapa yang lebih berani dan agresif, melakukan lebih dulu sebelum regulasi datang, lalu menggunakan "pangsa pasar" sebagai kekuatan tawar, Tether sangat berhasil dalam hal ini. Namun seiring stablecoin menjadi arus utama, kerangka regulasi mulai terbentuk, faktor persaingan perlahan berubah.

Faktor inti persaingan di pasar stablecoin mungkin ada lima atau enam, ke depan inti persaingan stablecoin adalah "siapa yang bisa membuat orang percaya untuk menyimpan uang di sana". Regulasi, transparansi, likuiditas, ekosistem, merek, kelima dimensi ini semua berputar di sekitar inti tersebut, semuanya berkaitan dengan "kepercayaan".

Di antaranya, kepatuhan regulasi semakin mungkin menjadi tembok persaingan terkuat.

Siapa yang bisa "bertahan hidup" secara legal, siapa yang bisa mendapat pengakuan regulator di lebih banyak negara atau wilayah, kerja sama dengan institusi berlisensi, bahkan dukungan rekening bank, maka dia bisa mendapatkan lebih banyak pelanggan pembayaran nyata dan institusi. USDC menempuh jalur ini, transparan, patuh, lebih lambat tapi stabil. Tether awalnya tumbuh agresif, tapi kini juga mulai mengejar aspek ini.

Selain mendapat kepercayaan regulator, juga harus mendapat kepercayaan pengguna. Ini terkait keamanan dan transparansi cadangan. Selain kemudahan pembayaran, pengguna juga peduli: "Jika saya memegang USDT sekarang, ingin menukarnya ke dolar AS, apakah ada cadangan nyata di belakangnya?"

Oleh karena itu, kemampuan menyediakan laporan cadangan yang tepat waktu dan dapat diverifikasi pihak ketiga akan menjadi daya saing penting. Circle (USDC) merilis laporan audit bulanan, dan diaudit oleh firma akuntansi Big Four. Tether juga berupaya memperbaiki, tetapi transparansinya masih jauh dari Circle. Karena itu banyak orang meragukan apakah Tether punya cukup cadangan dolar, dan apakah USDT diterbitkan berlebihan.

Dari sisi likuiditas dan efek jaringan, ini adalah keunggulan lama Tether, dan masih bisa dipertahankan ke depan, USDT hampir ada di setiap bursa dan blockchain utama, menjadikannya pilihan default "dolar kripto". Membentuk "parit" kebiasaan. Jadi meski orang tahu risikonya besar, tidak mudah langsung beralih. Selain itu, penataan kanal di pasar berkembang tidak bisa dikejar Circle dalam waktu singkat.

Dari sisi teknologi, ke depan poin persaingan mungkin pada kompatibilitas dan kemampuan lintas chain, yaitu siapa yang bisa bergerak bebas di Ethereum, Tron, Solana, Layer 2, dan lain-lain, siapa yang punya solusi lintas chain lebih stabil, biaya lebih rendah, keamanan lebih tinggi, akan memenangkan hati pengguna dan pengembang DeFi.

Produk Tether mencakup luas, penerapan lintas chain matang, USDT sudah sangat dalam di banyak chain (seperti Tron, Ethereum), memudahkan tetap digunakan secara luas di ekosistem kripto. Circle juga sedang mengembangkan standar interoperabilitas lintas chain, diperkirakan ke depan juga akan sangat kompetitif.

Dari sisi ekosistem kerja sama dan skenario penggunaan, Tether punya keunggulan. Stablecoin bukan hanya alat perdagangan, tapi juga jembatan pembayaran, penyimpanan nilai, dan penyelesaian. Siapa yang bisa menghubungkan keuangan tradisional (seperti Visa, PayPal, API bank), atau menjadi alat pembayaran sehari-hari di pasar berkembang (seperti Amerika Latin, Afrika), akan memiliki kekuatan nyata. Circle perlu meningkatkan kelemahannya di aspek ini.

Dari sisi merek, Tether lama memimpin, penataan luas di pasar berkembang, membentuk persepsi kuat di benak pengguna, tetapi kekurangan kepatuhan juga menjadi kekhawatiran banyak orang. Jika Circle bisa mengedepankan kepatuhan di banyak pasar, peluangnya ke depan sangat besar.

Secara keseluruhan, kemungkinan besar dalam jangka pendek-menengah Tether tetap memimpin, tetapi pangsa pasarnya sedikit menurun.

Sebabnya, pembangunan kanal, efek jaringan, dan likuiditas yang ada dapat membantu Tether menahan guncangan jangka pendek. Namun, regulasi yang semakin ketat dan pesaing yang lebih patuh, termasuk Circle dan bank serta institusi keuangan lain yang mungkin menerbitkan stablecoin di masa depan, akan secara bertahap membangun skala stablecoin di beberapa pasar (terutama AS dan Uni Eropa), merebut pengguna dan pangsa pasar. Hasilnya, Tether tetap nomor satu, tetapi pangsa pasarnya tertekan.

Tether juga menyadari situasi berbahaya ini, sehingga melakukan berbagai langkah saat ini, termasuk menjalin hubungan erat dengan bank investasi Cantor Fitzgerald milik Menteri Perdagangan AS Lutnick, menempatkan sebagian besar cadangan dolarnya untuk diinvestasikan di Cantor Fitzgerald; CEO sering berbicara di media sosial dan berkomunikasi dengan dunia luar; meluncurkan stablecoin patuh di AS; serta membeli saham Juventus dan berupaya mendapatkan kursi dewan, semua ini bertujuan mendekatkan diri ke dunia arus utama.