Mengapa lingkungan makro saat ini menguntungkan aset berisiko?

Dalam jangka pendek saya optimis terhadap aset berisiko, karena belanja modal AI dan konsumsi kelas kaya menopang profitabilitas, namun dalam jangka panjang kita harus waspada terhadap risiko struktural yang ditimbulkan oleh utang negara, krisis demografi, dan restrukturisasi geopolitik.

Penulis: @arndxt_xo

Penerjemah: AididiaoJP, Foresight News

Ringkasan satu kalimat: Saya optimis terhadap aset berisiko dalam jangka pendek, alasannya adalah belanja modal AI, konsumsi yang didorong oleh kelas kaya, serta pertumbuhan nominal yang masih relatif tinggi, semuanya secara struktural menguntungkan profit perusahaan.

Lebih sederhananya: Ketika biaya pinjaman menurun, "aset berisiko" biasanya berkinerja baik.

Namun pada saat yang sama, saya sangat meragukan narasi yang saat ini kita ceritakan tentang apa arti semua ini untuk sepuluh tahun ke depan:

- Masalah utang negara tidak akan terselesaikan tanpa kombinasi inflasi, represi keuangan, atau kejadian tak terduga.

- Tingkat kelahiran dan struktur demografi secara tak kasat mata akan membatasi pertumbuhan ekonomi riil dan diam-diam memperbesar risiko politik.

- Asia, terutama China, akan semakin menjadi penentu utama peluang dan risiko ekor.

Jadi tren masih berlanjut, tetap pegang mesin-mesin profit itu. Namun untuk membangun portofolio investasi, prasyaratnya adalah menyadari bahwa jalan menuju depresiasi mata uang dan penyesuaian demografi akan penuh liku, bukan mulus tanpa hambatan.

Ilusi Konsensus

Jika Anda hanya membaca pandangan institusi besar, Anda akan mengira kita hidup di dunia makro yang paling sempurna:

Pertumbuhan ekonomi "tangguh", inflasi menuju target, kecerdasan buatan adalah angin belakang jangka panjang, Asia adalah mesin diversifikasi baru.

Pandangan terbaru HSBC untuk kuartal pertama 2026 adalah perwujudan jelas dari konsensus ini: tetap di pasar bullish saham, overweight teknologi dan layanan komunikasi, bertaruh pada pemenang AI dan pasar Asia, kunci imbal hasil obligasi investment grade, dan gunakan strategi alternatif serta multi-aset untuk meredam volatilitas.

Sebenarnya saya sebagian setuju dengan pandangan ini. Tapi jika Anda berhenti di sini, Anda akan melewatkan cerita yang benar-benar penting.

Di balik permukaan, kenyataannya adalah:

- Siklus profit yang didorong oleh belanja modal AI, dengan kekuatan jauh melebihi yang dibayangkan orang.

- Mekanisme transmisi kebijakan moneter yang sebagian gagal karena akumulasi utang publik besar-besaran di neraca sektor swasta.

- Beberapa bom waktu struktural—utang negara, runtuhnya tingkat kelahiran, restrukturisasi geopolitik—yang tidak relevan untuk kuartal saat ini, tetapi sangat penting untuk apa arti "aset berisiko" sepuluh tahun ke depan.

Artikel ini adalah upaya saya untuk merekonsiliasi dua dunia ini: satu adalah narasi "ketahanan" yang glamor dan mudah dijual, yang lain adalah realitas makro yang kacau dan sangat bergantung pada jalur.

1. Konsensus Pasar

Mari kita mulai dari pandangan umum investor institusi.

Logika mereka sangat sederhana:

- Pasar saham bullish berlanjut, tetapi volatilitas meningkat.

- Gaya sektor harus terdiversifikasi: overweight teknologi dan komunikasi, sekaligus alokasikan ke utilitas (permintaan listrik), industri, dan saham keuangan untuk mendapatkan nilai dan diversifikasi.

- Gunakan investasi alternatif dan strategi multi-aset untuk mengatasi penurunan—misalnya emas, hedge fund, kredit/ekuitas swasta, infrastruktur, dan strategi volatilitas.

Fokus pada peluang imbal hasil:

- Karena spread sudah sangat sempit, alihkan dana dari obligasi high yield ke investment grade.

- Tambahkan obligasi korporasi mata uang keras pasar berkembang dan obligasi mata uang lokal untuk mendapatkan spread dan imbal hasil yang rendah korelasi dengan saham.

- Manfaatkan infrastruktur dan strategi volatilitas sebagai sumber imbal hasil lindung inflasi.

Jadikan Asia sebagai inti diversifikasi:

- Overweight China, Hong Kong, Jepang, Singapura, Korea Selatan.

- Fokus pada tema: tren pusat data Asia, perusahaan inovatif terdepan China, tingkat pengembalian perusahaan Asia yang meningkat melalui buyback/dividen/merger & akuisisi, serta obligasi kredit Asia berkualitas tinggi.

Dalam hal pendapatan tetap, mereka jelas optimis terhadap:

- Obligasi korporasi investment grade global, karena menawarkan spread tinggi dan peluang mengunci imbal hasil sebelum suku bunga kebijakan turun.

- Overweight obligasi mata uang lokal pasar berkembang untuk mendapatkan spread, potensi keuntungan nilai tukar, dan korelasi rendah dengan saham.

- Sedikit underweight obligasi high yield global karena valuasi tinggi dan risiko kredit individu.

Ini adalah alokasi "akhir siklus tapi belum selesai" yang textbook: ikuti tren, diversifikasi, biarkan Asia, AI, dan strategi imbal hasil mendorong portofolio Anda.

Saya pikir dalam 6-12 bulan ke depan, strategi ini secara umum benar. Tapi masalahnya adalah sebagian besar analisis makro berhenti di sini, padahal risiko sebenarnya baru saja dimulai dari sini.

2. Retakan di Balik Permukaan

Dari sudut pandang makro:

- Pertumbuhan belanja nominal AS sekitar 4-5%, langsung menopang pendapatan perusahaan.

- Tapi kuncinya adalah: siapa yang mengonsumsi? Dari mana uangnya?

Hanya membahas penurunan tingkat tabungan ("konsumen kehabisan uang") tidak menangkap inti masalah. Jika keluarga kaya menggunakan tabungan, menambah kredit, mencairkan hasil aset, maka meski pertumbuhan upah melambat dan pasar kerja melemah, mereka tetap bisa berbelanja. Bagian konsumsi yang melebihi pendapatan didukung oleh neraca (kekayaan), bukan laporan laba rugi (pendapatan saat ini).

Ini berarti, sebagian besar permintaan marjinal berasal dari keluarga kaya yang neracanya kuat, bukan dari pertumbuhan pendapatan riil yang luas.

Inilah sebabnya data tampak begitu kontradiktif:

- Konsumsi total tetap kuat.

- Pasar tenaga kerja secara bertahap melemah, terutama di pekerjaan level bawah.

- Kesenjangan pendapatan dan aset semakin melebar, memperkuat pola ini.

Di sini, saya berpisah dengan narasi "ketahanan" arus utama. Agregat makro tampak baik karena semakin didominasi oleh kelompok kecil di puncak pendapatan, kekayaan, dan kemampuan memperoleh modal.

Bagi pasar saham, ini tetap positif (laba tidak peduli apakah berasal dari satu orang kaya atau sepuluh orang miskin). Tapi bagi stabilitas sosial, lingkungan politik, dan pertumbuhan jangka panjang, ini adalah bom waktu yang perlahan membara.

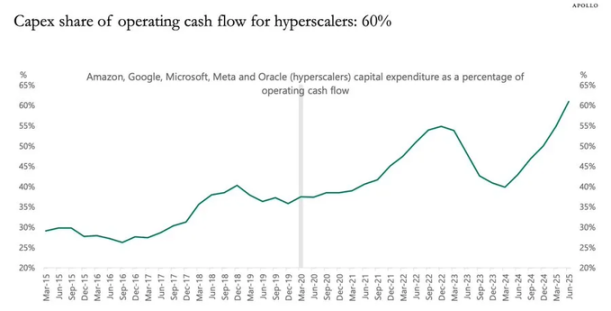

3. Efek Stimulus Belanja Modal AI

Dinamika yang paling diremehkan saat ini adalah belanja modal kecerdasan buatan dan dampaknya terhadap profit.

Sederhananya:

- Belanja modal adalah pendapatan orang lain hari ini.

- Biaya terkait (penyusutan) akan muncul perlahan selama beberapa tahun ke depan.

Jadi, ketika perusahaan AI hyperscale dan perusahaan terkait meningkatkan total investasi secara signifikan (misalnya tumbuh 20%):

- Pendapatan dan laba mendapat dorongan besar dan langsung.

- Penyusutan naik perlahan seiring waktu, kira-kira sejalan dengan inflasi.

- Data menunjukkan, pada titik mana pun, indikator tunggal terbaik untuk menjelaskan laba adalah total investasi dikurangi konsumsi modal (penyusutan).

Ini menghasilkan kesimpulan yang sangat sederhana namun berbeda dari konsensus: selama gelombang belanja modal AI berlanjut, ia memiliki efek stimulus pada siklus bisnis dan memaksimalkan profit perusahaan.

Jangan coba-coba menghalangi kereta ini.

Ini sangat sesuai dengan tema overweight saham teknologi HSBC dan "ekosistem AI yang berkembang", yang pada dasarnya juga mengantisipasi logika profit yang sama, meski dengan cara penyampaian berbeda.

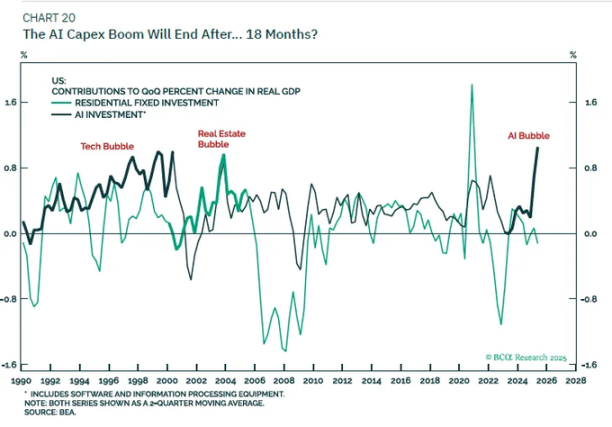

Yang lebih saya ragukan adalah narasi tentang dampak jangka panjangnya:

Saya tidak percaya hanya dengan belanja modal AI kita bisa masuk ke era pertumbuhan GDP riil 6%.

Begitu jendela pembiayaan arus kas bebas perusahaan menyempit, neraca jenuh, belanja modal akan melambat.

Ketika penyusutan perlahan mengejar, efek "stimulus profit" ini akan memudar; kita akan kembali ke tren potensial pertumbuhan penduduk + peningkatan produktivitas, yang di negara maju tidak terlalu tinggi.

Jadi posisi saya adalah:

- Sekilas: selama data total investasi terus melonjak, tetap optimis pada penerima manfaat belanja modal AI (chip, infrastruktur pusat data, jaringan listrik, perangkat lunak niche, dll).

- Secara strategis: anggap ini sebagai ledakan profit siklikal, bukan reset permanen tingkat pertumbuhan tren.

4. Obligasi, Likuiditas, dan Mekanisme Transmisi yang Setengah Gagal

Bagian ini menjadi agak aneh.

Secara historis, kenaikan suku bunga 500 basis poin akan sangat memukul pendapatan bunga bersih sektor swasta. Namun kini, triliunan utang publik sebagai aset aman berada di neraca sektor swasta, memutarbalikkan hubungan ini:

- Kenaikan suku bunga berarti pemegang obligasi pemerintah dan cadangan mendapat pendapatan bunga lebih tinggi.

- Banyak utang perusahaan dan rumah tangga berbunga tetap (terutama KPR).

- Hasil akhirnya: beban bunga bersih sektor swasta tidak memburuk seperti yang diprediksi makro.

Jadi kita menghadapi:

- Federal Reserve yang serba salah: inflasi masih di atas target, sementara data tenaga kerja melemah.

- Pasar suku bunga yang sangat fluktuatif: strategi trading terbaik tahun ini adalah mean reversion obligasi, beli setelah panic selling, jual setelah lonjakan tajam, karena lingkungan makro tidak pernah jelas menjadi tren "pemangkasan besar" atau "kenaikan lagi".

Tentang "likuiditas", pandangan saya sangat langsung:

- Neraca Federal Reserve kini lebih seperti alat narasi; perubahan bersihnya terlalu lambat dan kecil dibanding seluruh sistem keuangan, sulit menjadi sinyal trading yang efektif.

- Perubahan likuiditas nyata terjadi di neraca sektor swasta dan pasar repo: siapa yang meminjam, siapa yang meminjamkan, dan dengan spread berapa.

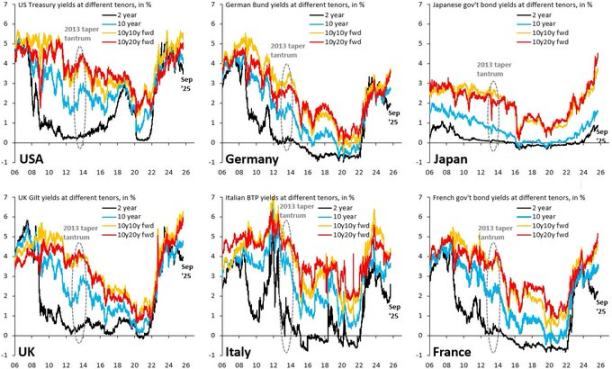

5. Utang, Demografi, dan Bayangan Panjang China

Utang Negara: Hasil Diketahui, Jalur Tidak

Masalah utang negara internasional adalah isu makro paling menentukan di era kita, dan semua orang tahu "solusinya" tidak lain adalah:

Melalui depresiasi mata uang (inflasi), menurunkan rasio utang/PDB ke tingkat yang dapat dikendalikan.

Yang belum pasti adalah jalurnya:

Represi keuangan yang teratur:

- Pertahankan tingkat pertumbuhan nominal > suku bunga nominal,

- Toleransi inflasi sedikit di atas target,

- Perlahan-lahan mengikis beban utang riil.

Kejadian krisis yang kacau:

- Panik pasar karena jalur fiskal tak terkendali.

- Premi jangka waktu tiba-tiba melonjak.

- Negara-negara berdaulat yang lebih lemah mengalami krisis mata uang.

Awal tahun ini, ketika pasar panik karena kekhawatiran fiskal menyebabkan lonjakan imbal hasil obligasi pemerintah AS jangka panjang, kita sudah merasakan dampaknya. HSBC sendiri juga menunjukkan bahwa narasi "memburuknya jalur fiskal" memuncak selama diskusi anggaran terkait, lalu memudar seiring Federal Reserve beralih fokus ke pertumbuhan.

Saya pikir, drama ini masih jauh dari selesai.

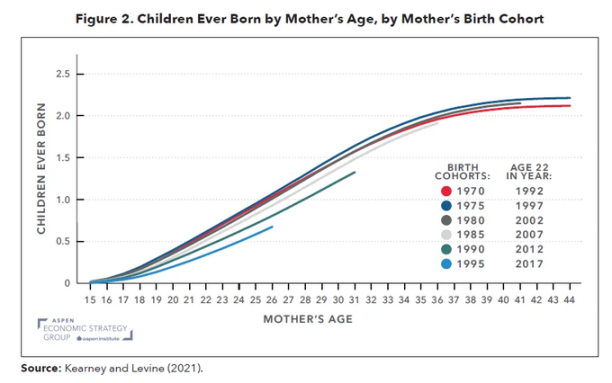

Tingkat Kelahiran: Krisis Makro Gerak Lambat

Tingkat kelahiran global turun di bawah tingkat penggantian, ini bukan hanya masalah Eropa dan Asia Timur, sekarang juga menjalar ke Iran, Turki, dan perlahan-lahan ke sebagian Afrika. Ini pada dasarnya adalah guncangan makro yang tersembunyi di balik angka demografi, namun berdampak luas.

Tingkat kelahiran rendah berarti:

- Rasio ketergantungan lebih tinggi (proporsi orang yang harus ditanggung meningkat).

- Potensi pertumbuhan ekonomi riil jangka panjang lebih rendah.

- Tekanan distribusi sosial dan ketegangan politik jangka panjang karena imbal hasil modal terus lebih tinggi dari pertumbuhan upah.

Ketika Anda menggabungkan belanja modal AI (guncangan pendalaman modal) dengan penurunan tingkat kelahiran (guncangan pasokan tenaga kerja),

Anda akan mendapatkan dunia seperti ini:

- Pemilik modal tampil sangat baik secara nominal.

- Sistem politik menjadi semakin tidak stabil.

- Kebijakan moneter terjebak dilema: harus mendukung pertumbuhan, namun ketika tenaga kerja akhirnya memperoleh daya tawar, harus menghindari inflasi spiral upah-harga.

Ini tidak akan pernah muncul di slide outlook institusi untuk 12 bulan ke depan, tapi untuk visi alokasi aset 5-15 tahun, ini sangat penting.

China: Variabel Kunci yang Terabaikan

Pandangan HSBC tentang Asia adalah optimis: percaya pada inovasi yang didorong kebijakan, potensi cloud AI, reformasi tata kelola, tingkat pengembalian perusahaan yang lebih tinggi, valuasi murah, serta angin belakang dari penurunan suku bunga di kawasan Asia.

Pandangan saya:

- Dari perspektif 5-10 tahun, risiko nol alokasi ke China dan pasar Asia Utara lebih besar daripada risiko alokasi moderat.

- Dari perspektif 1-3 tahun, risiko utama bukanlah fundamental makro, melainkan kebijakan dan geopolitik (sanksi, kontrol ekspor, pembatasan arus modal).

Bisa mempertimbangkan alokasi simultan ke aset terkait AI China, semikonduktor, infrastruktur pusat data, serta obligasi kredit berkualitas tinggi dan dividen tinggi, namun Anda harus menentukan skala alokasi berdasarkan anggaran risiko kebijakan yang jelas, bukan hanya mengandalkan rasio Sharpe historis.