Quali segnali emergono dall'ultima conferenza Fintech della Federal Reserve?

È iniziata un'epoca di dialogo, mentre è finita l'epoca dello scontro.

21 ottobre, Washington D.C. La sala conferenze della sede centrale della Federal Reserve era piena di persone che, solo pochi anni fa, venivano considerate dei guastafeste per il sistema finanziario. Il fondatore di Chainlink, il presidente di Circle, il CFO di Coinbase, il COO di BlackRock: tutti seduti faccia a faccia con il governatore della Federal Reserve Christopher Waller, a discutere di stablecoin, tokenizzazione e pagamenti AI.

Questa è stata la prima conferenza della Federal Reserve sull’innovazione nei pagamenti. L’evento non era aperto al pubblico, ma è stato trasmesso in diretta streaming. L’agenda prevedeva quattro temi: l’integrazione tra finanza tradizionale e asset digitali, i modelli di business delle stablecoin, l’applicazione dell’AI nei pagamenti e i prodotti tokenizzati. Dietro ogni tema, ci sono mercati da migliaia di miliardi di dollari.

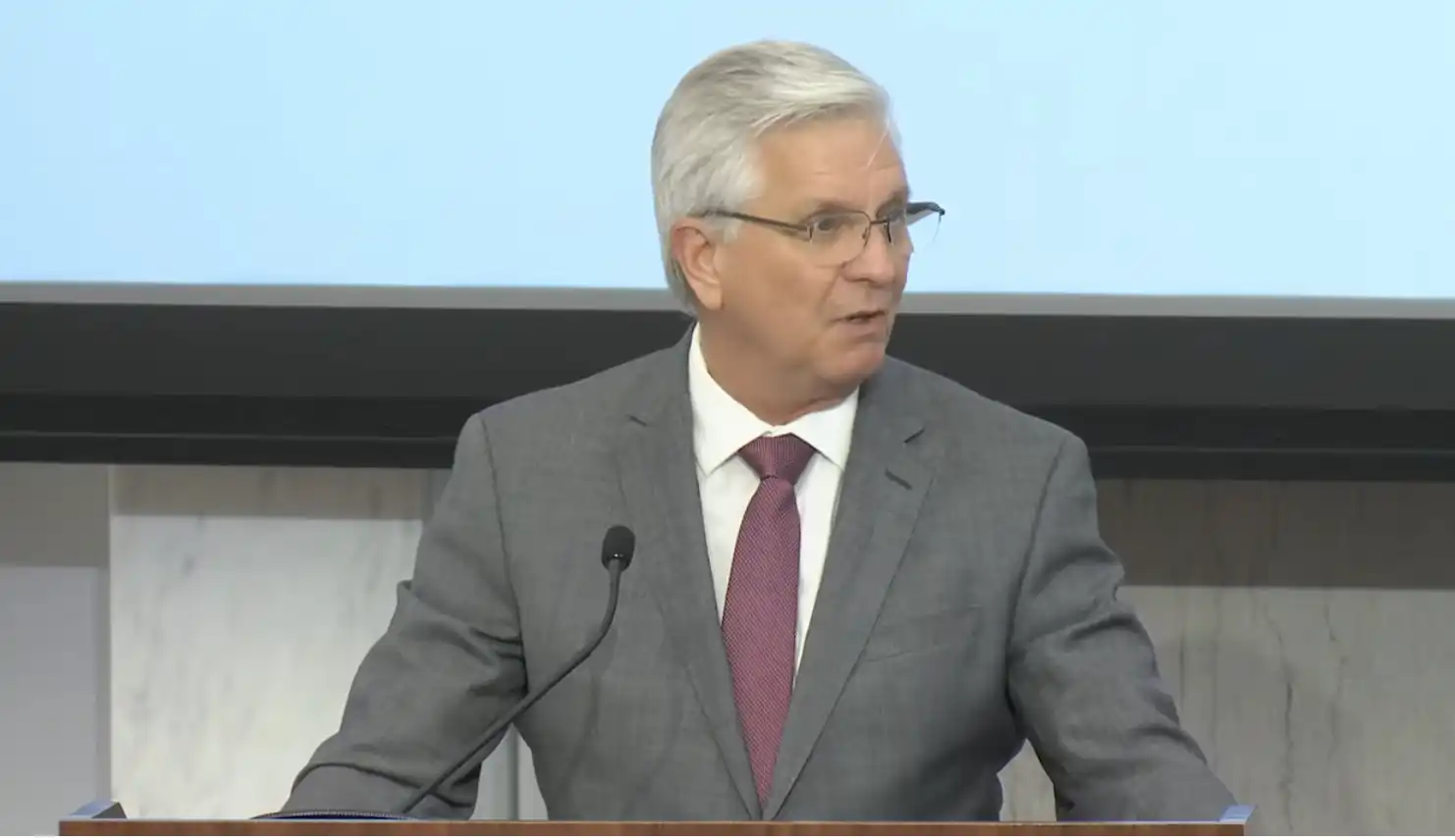

Waller ha aperto la conferenza con una frase: "Questa è una nuova era per la Federal Reserve nel campo dei pagamenti, il settore DeFi non è più visto come sospetto o deriso." Dopo che questa frase si è diffusa nella comunità crypto, il prezzo di bitcoin è salito del 2% quel giorno. Nel discorso di apertura, Waller ha aggiunto: "L’innovazione nei pagamenti si sviluppa rapidamente, la Federal Reserve deve tenere il passo."

La conferenza sull’innovazione nei pagamenti ha visto quattro tavole rotonde. Beating ha riassunto i contenuti principali, di seguito i temi e i punti chiave dell’evento:

Il "Conto Principale Snello" della Federal Reserve

La proposta più importante di Waller è stata il concetto di "conto principale semplificato".

Il conto principale della Federal Reserve è il pass per le banche per accedere al sistema di pagamento della Fed. Con questo conto, le banche possono utilizzare direttamente circuiti come Fedwire e FedNow, senza intermediari. Tuttavia, i requisiti per ottenere questo conto sono molto elevati e il processo di approvazione è lungo; molte aziende crypto hanno fatto domanda per anni senza successo.

Custodia Bank è un caso tipico. Questa banca crypto del Wyoming ha iniziato la richiesta del conto principale nel 2020, ma la Federal Reserve ha ritardato la risposta per oltre due anni, costringendo la banca a portare la Fed in tribunale. Anche Kraken ha avuto problemi simili.

Waller ha affermato che molte società di pagamento non hanno bisogno di tutte le funzionalità del conto principale. Non hanno bisogno di prendere in prestito dalla Fed, né di scoperti diurni, ma solo di accedere al sistema di pagamento. Per questo la Fed sta studiando una versione "semplificata", che offra servizi di pagamento di base a queste aziende, controllando al contempo i rischi. In concreto, questo conto non pagherebbe interessi, potrebbe avere un limite di saldo, non consentire scoperti né prestiti, ma il processo di approvazione sarebbe molto più rapido.

Christopher Waller, governatore della Federal Reserve

Cosa significa questa proposta? Gli emittenti di stablecoin e le società di pagamento crypto potrebbero accedere direttamente al sistema di pagamento della Federal Reserve, senza dipendere dalle banche tradizionali. Questo ridurrebbe notevolmente i costi e aumenterebbe l’efficienza. Ancora più importante, è la prima volta che la Fed riconosce ufficialmente queste aziende come istituzioni finanziarie legittime.

Tavola rotonda 1: La collisione tra finanza tradizionale ed ecosistema digitale

Il primo panel ha affrontato il tema "Integrazione tra finanza tradizionale ed ecosistema degli asset digitali". La moderatrice era Rebecca Rettig, Chief Legal Officer di Jito Labs. Sul palco: Sergey Nazarov, cofondatore di Chainlink; Jackie Reses, CEO di Lead Bank; Michael Shaulov, CEO di Fireblocks; e Jennifer Barker, responsabile globale dei servizi di tesoreria e depositary receipts di BNY Mellon.

Da sinistra a destra: Rebecca Rettig (Jito Labs), Sergey Nazarov (Chainlink), Jackie Reses (Lead Bank), Michael Shaulov (Fireblocks), Jennifer Barker (BNY Mellon)

· L’interoperabilità è il maggiore ostacolo all’integrazione

Sergey Nazarov di Chainlink è stato diretto: il problema principale oggi è l’interoperabilità. Tra gli asset su blockchain e il sistema finanziario tradizionale manca uno standard di conformità unificato, un meccanismo di verifica dell’identità e un quadro contabile. Con la diminuzione dei costi di creazione di nuove chain, la "frammentazione" delle blockchain sta peggiorando, rendendo ancora più urgente la necessità di standard comuni.

Ha lanciato un appello alla Federal Reserve: è necessario che i sistemi di pagamento siano interoperabili con stablecoin e depositi tokenizzati. Ha sottolineato che il settore dei pagamenti rappresenta il lato della domanda dell’economia degli asset digitali e che, se la Fed fornirà un quadro chiaro per la gestione dei rischi, gli Stati Uniti potranno mantenere la leadership nell’innovazione globale dei pagamenti digitali.

Ha osservato che solo un anno fa era impensabile discutere di "DeFi regolamentata" alla Federal Reserve, il che rappresenta già una tendenza positiva. Nazarov prevede che nei prossimi 2-5 anni emergerà un modello ibrido: una "variante DeFi regolamentata", ovvero l’automazione dei processi di conformità tramite smart contract.

· Le banche tradizionali non sono ancora pronte, il vero ostacolo è la conoscenza e il talento

Jackie Reses, CEO di Lead Bank, ritiene che, anche con una roadmap per l’integrazione tra finanza tradizionale ed ecosistema digitale, la maggior parte delle banche non sia affatto pronta a gestire questa fusione. Le banche tradizionali mancano di infrastrutture per wallet, di sistemi per gestire depositi e prelievi crypto e, soprattutto, di personale che comprenda i prodotti blockchain.

Ha ulteriormente sintetizzato il problema come un gap di conoscenza e capacità, sottolineando che il maggiore ostacolo non è la tecnologia in sé, ma "la conoscenza e la capacità di esecuzione dei team core dei servizi finanziari bancari". Questi team, non comprendendo e non sapendo valutare i nuovi prodotti blockchain, non sanno come regolamentare o supervisionare efficacemente queste nuove attività.

Questa impreparazione è particolarmente evidente nel retail. Reses ha osservato che, sebbene i sistemi KYC per le istituzioni siano ormai maturi, per gli utenti retail è ancora difficile accedere a questi strumenti. Questo evidenzia una realtà imbarazzante: anche se le banche volessero partecipare, la loro capacità di servizio è limitata a pochi clienti istituzionali, lontana da un’adozione su larga scala.

· Il settore ha bisogno di un quadro regolatorio e di controllo dei rischi pragmatico

La discussione ha toccato anche il tema delle frodi AI, portando al dibattito sulla "reversibilità" delle transazioni on-chain. I bonifici tradizionali possono essere annullati, ma le transazioni blockchain sono definitive: come conciliare la finalità on-chain con le esigenze regolatorie di processi reversibili è una sfida seria. Reses ha invitato i regolatori a procedere "lentamente e con cautela", perché "l’innovazione è sempre fantastica, finché non è la tua famiglia a essere truffata".

Michael Shaulov, CEO di Fireblocks, ha portato la discussione su temi economici e regolatori più profondi. Ha sottolineato che le stablecoin potrebbero rimodellare il mercato del credito, influenzando la politica monetaria della Fed. Ha inoltre evidenziato una zona grigia regolatoria: quando i "depositi tokenizzati" delle banche sono messi su blockchain pubbliche, la responsabilità delle banche non è chiara, rappresentando un ostacolo chiave per i progetti bancari. Ha chiesto ulteriori ricerche su come gli asset digitali cambieranno i bilanci bancari e il ruolo della Federal Reserve.

Infine, Jennifer Barker di BNY Mellon ha presentato una "lista dei desideri" delle banche tradizionali per i regolatori: operatività 24/7 dei sistemi di pagamento, definizione di standard tecnici, rafforzamento del rilevamento delle frodi, creazione di un quadro per la liquidità e il rimborso di stablecoin e depositi tokenizzati.

Tavola rotonda 2: Problemi e opportunità delle stablecoin

La seconda tavola rotonda si è concentrata sulle stablecoin. Moderatore: Kyle Samani, cofondatore di Multicoin Capital. Sul palco: Charles Cascarilla, CEO di Paxos; Heath Tarbert, presidente di Circle; Tim Spence, CEO di Fifth Third Bank; e Fernando Tres, CEO di DolarApp.

Da sinistra a destra: Kyle Samani (Multicoin Capital), Charles Cascarilla (Paxos), Tim Spence (Fifth Third Bank), Fernando Tres (DolarApp), Heath Tarbert (Circle)

· Forte domanda e casi d’uso per stablecoin conformi

A luglio di quest’anno, gli Stati Uniti hanno approvato il "GENIUS Act", che richiede agli emittenti di stablecoin di detenere il 100% di riserve di alta qualità, principalmente contanti e titoli di stato USA a breve termine. Dopo l’entrata in vigore della legge, la quota di stablecoin conformi è salita dal meno del 50% di inizio anno al 72%. Circle e Paxos sono i maggiori beneficiari. USDC ha raggiunto una circolazione di 65 miliardi di dollari nel secondo trimestre di quest’anno, il 28% del mercato globale, con una crescita annua superiore al 40%.

Per quanto riguarda i casi d’uso, Spence ha dato la visione più pragmatica dal punto di vista bancario. Ritiene che il caso d’uso più forte e diretto delle stablecoin sia nei "pagamenti transfrontalieri", poiché risolvono concretamente i problemi di ritardi nei regolamenti e rischi di cambio dei sistemi tradizionali. Al contrario, la programmabilità richiesta dal commercio AI è un obiettivo più a lungo termine.

Tres di DolarApp ha aggiunto la prospettiva latinoamericana: per i paesi con valute instabili, le stablecoin non sono strumenti speculativi, ma mezzi essenziali per preservare il valore, ricordando ai decisori statunitensi che i casi d’uso delle stablecoin sono molto più ampi di quanto immaginino.

· Il collo di bottiglia dell’esperienza "dial-up"

Cascarilla ha evidenziato il maggiore ostacolo alla crescita del settore: l’esperienza utente.

Ha paragonato l’attuale DeFi e le criptovalute all’era del "dial-up", affermando che DeFi e crypto non sono ancora state sufficientemente astratte. Solo quando la tecnologia blockchain sarà ben astratta e "invisibile", potrà avvenire l’adozione di massa. "Nessuno sa come funziona un telefono cellulare... ma tutti sanno come usarlo. Crypto, blockchain, stablecoin devono essere così."

Cascarilla ha elogiato aziende come PayPal, che integrando le stablecoin nella finanza tradizionale stanno mostrando i primi segnali di questa trasformazione verso la facilità d’uso.

· Minaccia al sistema di credito bancario

Tarbert di Circle e Spence di Fifth Third Bank hanno partecipato alla discussione, rappresentando la posizione delle banche tradizionali, la cui presenza è già un segnale.

Spence ha cercato di ridefinire l’identità delle banche, proponendo il termine "ScaledFi" (finanza scalata) al posto di "TradFi" (finanza tradizionale), affermando che essere "vecchi" è "la cosa meno interessante".

Ha inoltre sottolineato che le stablecoin non esauriranno il "capitale" delle banche, ma i "depositi". La vera minaccia è che, se alle stablecoin fosse permesso di pagare interessi (anche mascherati da "premi" come i sussidi USDC di Coinbase), ciò costituirebbe una minaccia significativa alla formazione del credito bancario.

La funzione principale delle banche è raccogliere depositi e concedere prestiti (cioè creare credito); se le stablecoin, grazie alla loro flessibilità e ai potenziali interessi, attirassero molti depositi, la capacità di prestito delle banche si ridurrebbe, minacciando l’intero sistema di credito dell’economia. Questo è simile all’impatto iniziale dei money market mutual funds (MMMFs) sul sistema bancario.

Tavola rotonda 3: Fantasie e realtà dell’AI

Il terzo panel ha avuto come tema l’AI. Moderatore: Matt Marcus, CEO di Modern Treasury. Sul palco: Cathie Wood, CEO di ARK Invest; Alesia Haas, CFO di Coinbase; Emily Sands, responsabile AI di Stripe; e Richard Widmann, responsabile strategia Web3 di Google Cloud.

· L’AI sta inaugurando l’era del "business degli agenti"

Cathie Wood prevede che i "sistemi di pagamento agent-driven" alimentati dall’AI, ovvero AI che passano dal "sapere" all’"eseguire", potranno prendere decisioni finanziarie autonome per conto degli utenti (come pagare bollette, fare acquisti, investire). Questo porterà a un’enorme liberazione di produttività. Ha affermato: "Crediamo che, con queste svolte e il rilascio di produttività, la crescita reale del PIL nei prossimi cinque anni potrebbe accelerare al 7% o più."

Cathie Wood, CEO di ARK Invest

Inoltre, Wood ha definito AI e blockchain come le due piattaforme più importanti che guidano questa nuova ondata di produttività. Ha riflettuto sulla regolamentazione statunitense, osservando che l’ostilità iniziale verso la blockchain si è rivelata un vantaggio, costringendo i policymaker a ripensare e suonando un campanello d’allarme per il ruolo guida degli USA nella "prossima generazione di Internet".

Emily Sands di Stripe ha sottolineato dal punto di vista pratico che, sebbene casi d’uso come lo shopping tramite agenti AI (ad esempio checkout one-click via ChatGPT) siano già emersi, mitigare i rischi di frode resta "una delle sfide più urgenti". I commercianti devono definire chiaramente come i loro sistemi interagiscono con questi agenti AI per prevenire nuove forme di frode.

In termini di efficienza finanziaria, l’impatto dell’AI è sorprendente. Alesia Haas di Coinbase ha dichiarato che entro la fine dell’anno metà del codice di Coinbase sarà scritto da bot AI, raddoppiando quasi la forza lavoro di sviluppo. Per la riconciliazione finanziaria, una persona può completare la riconciliazione delle transazioni crypto in mezza giornata, mentre per lo stesso volume di transazioni fiat servono 15 persone e tre giorni, dimostrando come AI e tecnologia crypto riducano drasticamente i costi operativi.

· Le stablecoin sono la nuova infrastruttura finanziaria di cui gli agenti AI hanno urgente bisogno

Il secondo consenso emerso è che gli agenti AI necessitano di nuovi strumenti finanziari nativi, e le stablecoin sono la soluzione ideale.

Richard Widmann di Google Cloud ha spiegato che gli agenti AI non possono aprire conti bancari tradizionali come gli umani, ma possono possedere wallet crypto. Le stablecoin offrono una soluzione perfetta: sono programmabili e particolarmente adatte a microtransazioni automatizzate AI (ad esempio pagamenti da due centesimi) e regolamenti machine-to-machine (M2M).

Alesia Haas di Coinbase ha aggiunto che la programmabilità delle stablecoin e il quadro regolatorio sempre più chiaro le rendono la scelta ideale per le transazioni AI-driven. La velocità di monetizzazione delle aziende AI (la crescita ARR è 3-4 volte quella delle aziende SaaS) richiede che le infrastrutture di pagamento adottino nuove modalità come le stablecoin.

Allo stesso tempo, stablecoin e tecnologia blockchain offrono nuovi strumenti antifrode, come l’uso della visibilità delle transazioni on-chain per addestrare modelli AI antifrode, meccanismi di whitelist/blacklist degli indirizzi e la finalità delle transazioni (i commercianti non rischiano chargeback).

Tavola rotonda 4: Tutto on-chain

Il quarto panel ha avuto come tema i prodotti tokenizzati. Moderatrice: Colleen Sullivan, responsabile VC di Brevan Howard Digital. Sul palco: Jenny Johnson, CEO di Franklin Templeton; Don Wilson, CEO di DRW; Rob Goldstein, COO di BlackRock; e Kara Kennedy, co-head di JPMorgan Kinexys.

Da sinistra a destra: Colleen Sullivan (BHD), Jenny Johnson (Franklin Templeton), Rob Goldstein (BlackRock), Kara Kennedy (JPMorgan Kinexys)

· La tokenizzazione degli asset finanziari tradizionali è solo una questione di tempo

I partecipanti hanno concordato che la tokenizzazione degli asset è una tendenza irreversibile. Rob Goldstein di BlackRock è stato il più diretto: "Non è una questione di se, ma di quando." Ha sottolineato che i wallet digitali detengono già circa 4.5 trilioni di dollari e che, man mano che gli investitori potranno detenere direttamente su blockchain azioni, obbligazioni e fondi tokenizzati, questa cifra continuerà a salire.

Don Wilson di DRW ha fatto una previsione più specifica: entro cinque anni, ogni asset finanziario frequentemente scambiato sarà negoziato on-chain. Jenny Johnson di Franklin Templeton ha paragonato la tokenizzazione alle rivoluzioni tecnologiche storiche, osservando: "L’adozione tecnologica è sempre più lenta di quanto si pensi, poi improvvisamente decolla."

La tokenizzazione non è una visione lontana, ma una realtà in atto. Oggi, finanza tradizionale e asset digitali si stanno integrando in entrambe le direzioni: asset tradizionali (come azioni e titoli di stato) vengono tokenizzati e utilizzati nella DeFi, mentre asset digitali (come stablecoin e fondi monetari tokenizzati) stanno entrando nei mercati tradizionali.

Le istituzioni sono già attive. Johnson ha rivelato che Franklin Templeton ha lanciato un fondo monetario di mercato (MMF) nativo on-chain, con calcolo dei rendimenti intra-giornalieri al secondo. Kennedy ha illustrato i progressi di JPMorgan Kinexys, tra cui l’uso di titoli di stato USA tokenizzati per operazioni repo overnight a livello di minuti e la proof-of-concept del deposito tokenizzato JPMD. Wilson ha confermato che DRW partecipa alle operazioni repo su titoli di stato USA on-chain.

· Non bisogna replicare le "cattive pratiche" native crypto

Nonostante le prospettive, i giganti della finanza tradizionale restano molto cauti sui rischi. Hanno sottolineato che asset tokenizzati, stablecoin e depositi tokenizzati non dovrebbero essere intercambiabili; il mercato deve valutare i diversi asset come collaterale in base a qualità creditizia, liquidità e trasparenza.

Goldstein di BlackRock ha avvertito che bisogna stare attenti: molti "token" sono in realtà prodotti strutturati complessi e non comprenderne la struttura è pericoloso.

Wilson di DRW ha criticato duramente i problemi emersi nel recente flash crash del mercato crypto (11 ottobre): oracoli inaffidabili, piattaforme di trading che liquidano internamente per profitto e bloccano i depositi degli utenti, conflitti di interesse. Ha affermato con forza che queste sono "cattive pratiche" che la finanza tradizionale non deve assolutamente replicare prima di entrare nella DeFi; è necessario prima stabilire una rigorosa supervisione infrastrutturale e standard di qualità di mercato. Inoltre, per esigenze di conformità (AML/KYC), le banche regolamentate devono utilizzare distributed ledger permissioned.

Chi sta vincendo la corsa alla finanza digitale?

Il messaggio della conferenza è chiaro: la Federal Reserve non vede più il settore crypto come una minaccia, ma come un partner.

Negli ultimi uno o due anni, la competizione globale sulle valute digitali si è intensificata. Il digital yuan ha fatto rapidi progressi nei pagamenti transfrontalieri, raggiungendo un volume di transazioni di 870 miliardi di dollari nel 2024. Il regolamento MiCA dell’UE è già in vigore, mentre Singapore e Hong Kong stanno perfezionando i loro quadri regolatori crypto. Gli Stati Uniti sentono la pressione.

Ma la politica americana è diversa: non promuove una CBDC guidata dal governo, ma abbraccia l’innovazione del settore privato. Il "Anti-CBDC Surveillance State Act" approvato quest’anno vieta esplicitamente alla Fed di emettere un dollaro digitale. La logica americana è lasciare che aziende come Circle e Coinbase emettano stablecoin, che BlackRock e JPMorgan si occupino della tokenizzazione, mentre il governo si limita a stabilire regole e supervisionare.

I beneficiari diretti sono gli emittenti di stablecoin conformi: le valutazioni di Circle e Paxos sono aumentate notevolmente negli ultimi mesi. Anche le istituzioni finanziarie tradizionali stanno accelerando: JPM Coin di JPMorgan ha gestito oltre 300 miliardi di dollari di transazioni. Citi e Wells Fargo stanno testando piattaforme di custodia di asset digitali.

I dati mostrano che il 46% delle banche americane ora offre servizi crypto ai clienti, contro il 18% di tre anni fa. Anche il mercato reagisce: da aprile, dopo che la Fed ha segnalato un allentamento regolatorio, il mercato delle stablecoin è passato da poco più di 200 miliardi di dollari a 307 miliardi.

Questa strategia ha profonde motivazioni politiche ed economiche. Una CBDC implicherebbe il controllo diretto del governo su ogni transazione, cosa difficile da accettare nella cultura politica americana. Al contrario, le stablecoin guidate dal settore privato possono mantenere il ruolo globale del dollaro evitando il rischio di eccessiva espansione del potere governativo.

Ma questa strategia comporta anche rischi. Gli emittenti privati di stablecoin potrebbero creare nuovi monopoli e il loro fallimento potrebbe causare rischi sistemici. Trovare un equilibrio tra promozione dell’innovazione e prevenzione dei rischi è la sfida per i regolatori americani.

Nell’intervento di chiusura, Waller ha detto che i consumatori non devono capire queste tecnologie, ma garantire che siano sicure ed efficienti è responsabilità di tutti. Sembra una frase di circostanza, ma il messaggio è chiaro: la Federal Reserve ha deciso di integrare il settore crypto nel sistema finanziario mainstream.

La conferenza non ha prodotto documenti politici né decisioni, ma il segnale che ha trasmesso è più forte di qualsiasi comunicato ufficiale. Inizia un’era di dialogo, finisce l’era dello scontro.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Revolut, Blockchain.com e l'app Bitcoin Relai ottengono le licenze MiCA, con Plasma che probabilmente seguirà

Quick Take Revolut ha dichiarato che la licenza MiCA le permetterà di offrire e promuovere i suoi servizi completi di crypto-asset in tutti i 30 mercati dello Spazio Economico Europeo (SEE). Dopo l’entrata in vigore della MiCA alla fine dello scorso anno, ci si aspetta che i fornitori di servizi di crypto-asset ottengano una nuova licenza.

Fireblocks acquisisce la startup di autenticazione crypto Dynamic, completando la sua offerta "dalla custodia al consumatore"

L'acquisizione aggiunge i wallet e gli strumenti di onboarding di Dynamic allo stack di custodia di livello istituzionale di Fireblocks, ampliando così la sua presenza nelle app crypto rivolte ai consumatori. Dynamic fornisce strumenti per aiutare gli sviluppatori a integrare la tecnologia crypto in "qualsiasi applicazione", semplificando in particolare le esigenze iniziali come l'onboarding degli utenti e la connessione dei wallet.

Blockchain.com ottiene la licenza MiCA a Malta e nomina il presidente di FIMA come direttore delle operazioni UE

La fintech lussemburghese Blockchain.com ha ottenuto una licenza MiCA dall'autorità di regolamentazione finanziaria di Malta, che le consente di offrire servizi di asset digitali nei 30 stati membri dell'Area Economica Europea.

Il leader di Reform UK Farage apre il partito alle donazioni in criptovalute

Il leader di Reform UK ha confermato che il partito ha iniziato ad accettare donazioni in criptovalute, con alcune contribuzioni già ricevute.