Maari pa bang Patuloy na Tumaas ang Intel Stock? Narito ang Dapat Mong Malaman Tungkol sa 2025 Turnaround at ang mga Susunod na Hakbang

Magpapatuloy ba ang kahanga-hangang pag-akyat ng Intel stock, o tapos na ba ang pinakamagandang panahon nito? Matapos ang mabigat na 2024, iilan lang ang makakapaghula kung gaano kabilis makakabawi ang Intel ngayong taon. Ang kilalang chipmaker ay hindi lamang bumalik sa pagiging kumikita noong Q3 2025, kundi nakakuha rin ng malalaking suporta mula sa gobyerno ng U.S., Nvidia, at SoftBank—na nagpasiklab ng 90% pagtaas ng stock na nakakuha ng malaking atensyon sa Wall Street.

Kahit ikaw ay kasalukuyang namumuhunan sa Intel stock, tinututukan lang ito, o nais lang malaman ang sanhi ng dramatikong pagbabalik, saklaw ng gabay na ito ang lahat ng kinakailangang impormasyon. Tatalakayin namin ang Q3 resulta ng Intel, susuriin ang nagpapalakas ng pagbangon, iisa-isahin ang mga bagong galaw sa negosyo, at magbibigay ng makatotohanang tanaw para sa Q4—upang matulungan kang magpasya kung karapat-dapat bang mapasama ang Intel stock sa iyong portfolio.

Subaybayan ang Intel Stock Market Performance: Pag-unawa sa Pagbangon

Ang presyo ng Intel shares ay sumailalim sa matinding pagbangon noong 2025, bumaligtad mula sa malalim na pagbagsak noong nakaraang taon. Sa huling bahagi ng Oktubre 2025, nagkaroon ang Intel stock ng pambihirang 90% pagtaas year-to-date—karamihan dito ay nangyari sa loob ng huling dalawang buwan matapos ang malalaking hakbang, kabilang ang pamumuhunan mula sa US government, SoftBank, at isang high-profile na pakikipagsosyo at stake mula sa Nvidia.

Kabaligtaran naman ito ng nangyari noong 2024, kung kailan bumagsak ang Intel shares ng halos 60% dahil sa kawalang-kasiguraduhan sa pamunuan, mga operasyon na may problema, at humihinang kumpiyansa sa manufacturing segment nito. Ang paghirang kay Lip-Bu Tan bilang CEO noong Marso 2025 ay hudyat ng bagong panahon, at mula noon, nagsimula ang Intel ng masigasig na restructuring at cost control habang pinatatalim din ang pagtutok sa teknolohiya, lalo na sa artificial intelligence (AI).

Ano ang Nagpapalakas sa Intel Stock? Paliwanag sa mga Pangunahing Pagsusuri para sa mga Mamumuhunan

1. Pagbabalik sa Pagiging Kumikita

Bumulusok ang presyo ng Intel stock matapos mag-ulat ng $4.1 bilyong net income ang Intel noong Q3 2025 kumpara sa $16.6 bilyong net loss noong nakaraang taon. Ang pagkakaroon ng positibong kita matapos ang anim na sunod-sunod na quarters ng pagkalugi ay mahalagang turning point para sa mga Intel stock holders at nagpadala ng matinding signal sa buong merkado.

2. Pagbawas ng Gastos at Pagsasaayos ng Organisasyon

Binawasan ng Intel ang bilang ng mga empleyado nito ng 13% quarter-over-quarter, na nagdalang kabuuang workforce sa 88,400 sa pagtatapos ng Q3 2025, kabilang ang 29% YoY na pagbaba sa buong kompanya at mga subsidiary. Ang pagbawas na ito, kasama ng mahigpit na cost management, ay nakatulong sa pagpapalakas ng cash flow at operating margins, na positibong tinanggap ng mga mamumuhunan sa Intel stock.

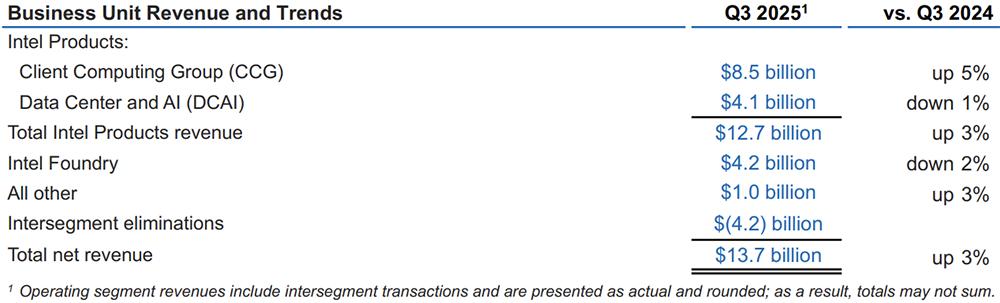

3. Mga Uso sa PC at Data Center Segment

Naitala ng Intel ang $8.5 bilyon sa client computing revenue—tumaas ng 5% YoY—dulot ng pagbabalik ng demand sa PC at tuloy-tuloy na enterprise upgrades ng Windows systems. Habang bahagyang bumaba ng 1% YoY sa $4.1 bilyon ang data center at AI revenue, inaasahan ang pagbawi nito. Nakatulong din sa kumpiyansa ng Intel stock ang pagbabawas ng quarterly loss ng foundry business mula $5.8 bilyon (2024) patungo $2.3 bilyon.

4. Mga Estratehikong Iniksyon ng Kapital

-

Gobyerno ng U.S.: Nakakuha ng 9.9% Intel stock stake kapalit ng $8.9 bilyon.

-

Nvidia: Nag-anunsyo ng $5 bilyong pamumuhunan, nakuha ang 4% Intel stock holding, at kasamang pag-develop ng mga susunod na CPU-GPU products para sa AI/data center/consumer use.

-

SoftBank: Nagsimula ng $2 bilyon na pagbili ng Intel stock.

-

Iba pang pondo ay kinabibilangan ng $5.7B mula sa pinabilis na financing ng US government, $4.3B mula sa pagbenta ng Altera asset, at $900M mula sa benta ng Mobileye shares.

Pinalakas ng mga hakbang na ito ang balanse ng Intel, na may $30.9 bilyon sa cash at short-term investments sa pagtatapos ng Q3.

Intel Stock at Q3 Earnings: Mahahalagang Highlights at mga Estratehikong Hakbang

-

Kabuuang kita: $13.7 bilyon (+3% YoY)

-

Non-GAAP gross margin: 40%

-

Operating cash flow: $2.5 bilyon

-

PC/broad client business: Patuloy na malakas na demand dahil sa pandaigdigang pagpapalit ng mga devices.

-

Arizona Fab 52: Ganap nang operasyon, tumutulong sa advanced 18A process node na nasa tamang plano.

-

Altera spin-off: Tinanggal mula sa consolidated financials pagkatapos ng Setyembre 12, na magpapataas ng external foundry revenues sa hinaharap.

-

Fokus sa manufacturing: Patuloy sa pamumuhunan ang Intel sa pag-develop ng 14A at 18A process nodes, kung saan positibo ang feedback ng mga external na customer sa 14A ayon sa pamunuan.

Nananatiling sentro ng pagbabago ng Intel ang AI acceleration:

-

Taunang paglalabas ng inference-optimized GPUs gaya ng bagong Crescent Island silicon

-

Clearwater Forest, na batay sa 18A, bilang bagong henerasyong server na produkto

-

Patuloy na tinatrabaho ng foundry group ang pagkakaroon ng mga panlabas na customer sa kabila ng dati nitong in-house orientation

Estratehikong pananaw ni CEO Lip-Bu Tan:

Agad na naging pangunahing personalidad ng “muling pagsilang” ng Intel ang bagong CEO. Bukod sa pagpapatupad ng malawakang layoffs at cost optimization, binigyang prayoridad din niya ang produktong focus at AI partnerships. Tinawag niyang AI ang “pinakamalaking oportunidad” ng kumpanya, lalo na sa araw-araw na inference workloads.

Ano ang susunod? Intel Stock Q4 Forecast at Mahahalagang Tagumpay

Para sa mga sumusubaybay sa intel stock, magiging mahalaga ang Q4 2025 sa pagpapatunay kung tatagal ang pagbabagong ito.

-

Revenue guidance: $12.8B–$13.8B, akma sa karamihan ng Wall Street estimates.

-

Client computing: Inaasahan ng pamunuan ang bahagyang pagbaba dahil sa paglalaan ng kapasidad sa mas mahalagang server shipments.

-

Data center at AI: Inaasahang “malakas” na paglago dahil sa tumataas na demand para sa AI inference at bagong CPU launches.

-

Foundry services: Inaasahang tuloy-tuloy na pagtaas kada quarter habang nagsisimulang pumasok ang external sales (lalo na dahil sa Altera spin-off).

-

Capital expenditure: Tinatayang $18B para sa 2025, tataas sa $27B sa 2026 para sa tuloy-tuloy na pagpapalawak ng kapasidad at mga node upgrades.

Dapat tutukan ng mga mamumuhunan sa Intel stock ang mga sumusunod:

-

Pag-usad ng komersyalisasyon ng AI sa gitna ng mabagsik na kumpetisyon mula sa Nvidia

-

Patuloy na pananalong customer para sa advanced process nodes ng external foundry (lalo na sa 14A)

-

Balanse ng balance sheet at pamamahala sa utang habang tumaas ang capital spending

Maaksyong Forecast sa Presyo ng Intel Stock: Mga Inaasahan ng Analyst

Ipinapakita ng mga forecast ng analyst para sa Intel shares ang malawak na hanay, dahil sa mga execution risks, macroeconomic factors, at hindi sigurado sa AI adoption at kumpetisyon sa foundry:

-

Bullish scenario (LongForecast): Target price na kasing taas ng $90 sa pagtatapos ng 2026 kung makakapanalo ang Intel ng malalaking bagong foundry customers, matagumpay na mapatakbo ang 14A/18A nodes, at mabilis ang pagtaas ng AI demand.

-

Base/Consensus: Karamihan sa mga inaasahan ng Wall Street ay nasa $38–$45 sa susunod na 12 buwan, kung patuloy ngunit hindi sumasabog ang momentum.

-

Bearish scenario (WalletInvestor at CoinCodex): Dahil sa mabagal na pag-akyat ng external foundry at patuloy na pagkalugi ng grupo, posible ang downside target na $19–$32 kung papalpak ang cost at AI execution.

Konklusyon

Ang pagbabalik ng Intel noong 2025 ay nagsisilbing makapangyarihang halimbawa ng pagbabago ng isang kompanya. Mula sa record-breaking losses patungo sa pagiging kumikita, pinalakas ng mga malalaking pamumuhunan at AI-centric na produktong roadmap ang kumpiyansa ng market at halos napadoble ang presyo ng shares ng Intel. Gayunpaman, malalaking panganib ng kumpetisyon ang nananatili—lalo na sa pagpapatupad ng mga plano sa foundry at sa mabilis na pagpapaliit ng agwat ng AI hardware sa mga lider gaya ng Nvidia.

Pangkalahatang matatag ang tanawin ng Intel para sa Q4, na ang pinakamalaking pagkakataon ng pag-angat ay nakaangkla sa matagumpay na pagkuha ng mga bagong customer para sa mga advanced nodes nito at mabilis na komersyalisasyon ng AI silicon portfolio. Dapat bantayan ng mga pangmatagalang mamumuhunan at tagamasid ng merkado ang progreso sa 14A at 18A nodes, patuloy na estratehikong pakikipagsosyo, at kakayanan ng Intel na balansehin ang cost control at inobasyon habang humihigpit ang pandaigdigang kompetisyon sa semiconductor.

Disclaimer: Ang artikulong ito ay para lamang sa pagbibigay impormasyon at hindi ito maituturing na investment advice. Ang stock market ay mataas ang panganib at volatility—lagi kang magsaliksik bago magdesisyon sa pamumuhunan.