Ang hula ni Larry Fink ay natutupad: Paano nahigitan ng RWA ang stablecoins?

Maaaring magtaka ka, ang ganitong tokenization ba ay nangangailangan ng komplikadong legal na mekanismo? Sa katunayan, hindi. Ang pagpapatupad nito ay umaasa sa transfer agent na responsable sa pamamahala ng opisyal na rehistro ng mga shareholder, na pinapalitan ang tradisyonal na internal database ng blockchain upang gumana.

Upang mas malinaw na suriin ang mga pangunahing tokenized government bonds ng US, ang artikulong ito ay bumuo ng tatlong analytical framework: overview ng token (kabilang ang protocol introduction, issuance volume, atbp.), regulatory framework at issuance structure, at on-chain application scenarios. Dapat tandaan na dahil ang US government bond tokens ay kabilang sa digital securities, kailangang sumunod sa securities law at mga kaugnay na regulasyon. Ang katangiang ito ay may malaking epekto sa kanilang issuance volume, bilang ng mga may hawak, at mga on-chain application scenario, at ang mga tila hindi magkakaugnay na salik na ito ay may dynamic na ugnayan. Kasabay nito, taliwas sa karaniwang paniniwala, maraming limitasyon ang US government bond tokens. Susunod, sama-sama nating susuriin ang pag-unlad at hinaharap ng larangang ito.

Tokenization of Everything

"Bawat stock, bawat bond, bawat fund, bawat asset ay maaaring ma-tokenize." — Larry Fink, CEO ng BlackRock

Mula nang maipasa ang US "GENIUS Act", tumaas nang husto ang global na atensyon sa stablecoins, kabilang ang South Korea. Ngunit ang stablecoin ba talaga ang dulo ng blockchain finance?

Ang stablecoin, gaya ng ipinahihiwatig ng pangalan, ay isang token sa public blockchain na naka-peg sa fiat currency. Sa esensya, ito ay pera pa rin at kailangang makahanap ng application scenario. Tulad ng tinalakay sa "Hashed Open Research x 4Pillars Stablecoin Report", maaaring gamitin ang stablecoins sa remittance, payments, settlement, at iba pa. Gayunpaman, ang kasalukuyang itinuturing na "ultimate release point ng potensyal ng stablecoin" ay ang Real-World Assets (RWA).

Ang RWA (Real-World Assets) ay tumutukoy sa tangible assets na umiikot sa blockchain sa anyo ng digital tokens. Sa industriya ng blockchain, ang RWA ay karaniwang tumutukoy sa mga tradisyonal na financial assets tulad ng commodities, stocks, bonds, at real estate.

Bakit naging sentro ng atensyon ang RWA pagkatapos ng stablecoin? Dahil hindi lang kayang baguhin ng blockchain ang anyo ng pera, kundi may potensyal din itong baguhin ang pundasyon ng tradisyonal na financial market.

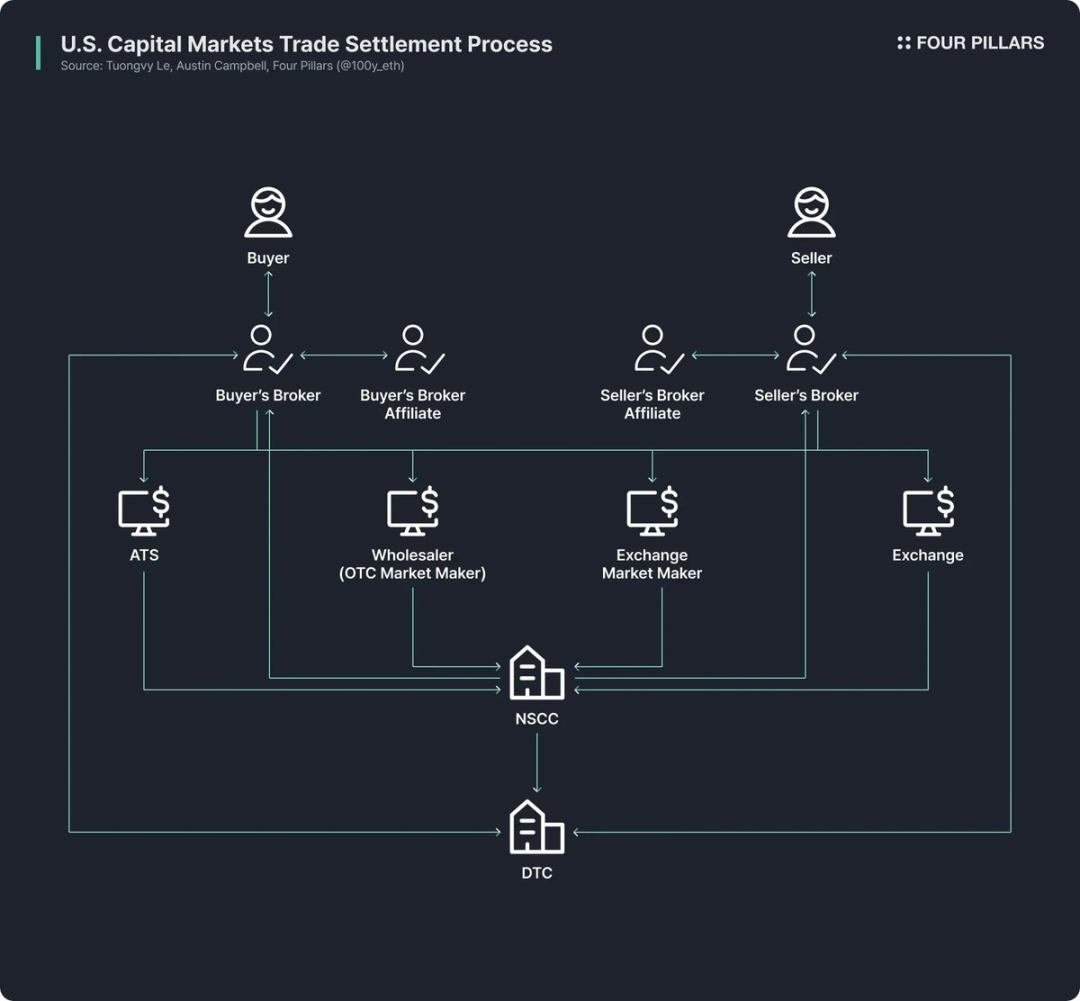

Ang kasalukuyang tradisyonal na financial market ay umaasa pa rin sa napakalumang infrastructure. Bagama't pinahusay ng mga fintech company ang front-end experience ng retail users sa pamamagitan ng pagpapadali ng access sa financial products, ang back-end operation ng mga transaksyon ay nananatili pa rin sa antas ng kalahating siglo na ang nakalipas.

Halimbawa, ang kasalukuyang istruktura ng US stock at bond trading market ay nagmula pa sa mga reporma noong 1970s matapos ang "paperwork crisis" noong huling bahagi ng 1960s: ang Securities Investor Protection Act at mga amendment sa securities law ay sunud-sunod na ipinasa, at ang Depository Trust Company (DTC), National Securities Clearing Corporation (NSCC), at iba pa ay naitatag. Ang komplikadong sistemang ito ay tumatakbo na ng mahigit 50 taon, ngunit patuloy na may mga problema tulad ng labis na intermediaries, settlement delays, kakulangan ng transparency, at mataas na regulatory cost.

Ngunit may potensyal ang blockchain na baguhin ito mula sa ugat, at lumikha ng mas episyente at transparent na market system: Sa pamamagitan ng pag-upgrade ng back-end ng financial market gamit ang blockchain, maaaring makamit ang instant settlement, programmable finance gamit ang smart contracts, direct ownership na walang intermediaries, mas mataas na transparency, mas mababang gastos, at fractional investment.

Dahil dito, maraming public institutions, financial institutions, at mga kumpanya ang aktibong nagtutulak ng tokenization ng financial assets sa blockchain. Halimbawa:

- Plano ng Robinhood na suportahan ang stock trading gamit ang sarili nitong blockchain network, at nagsumite ng proposal sa US SEC na nananawagan para sa federal regulatory framework para sa RWA tokenization;

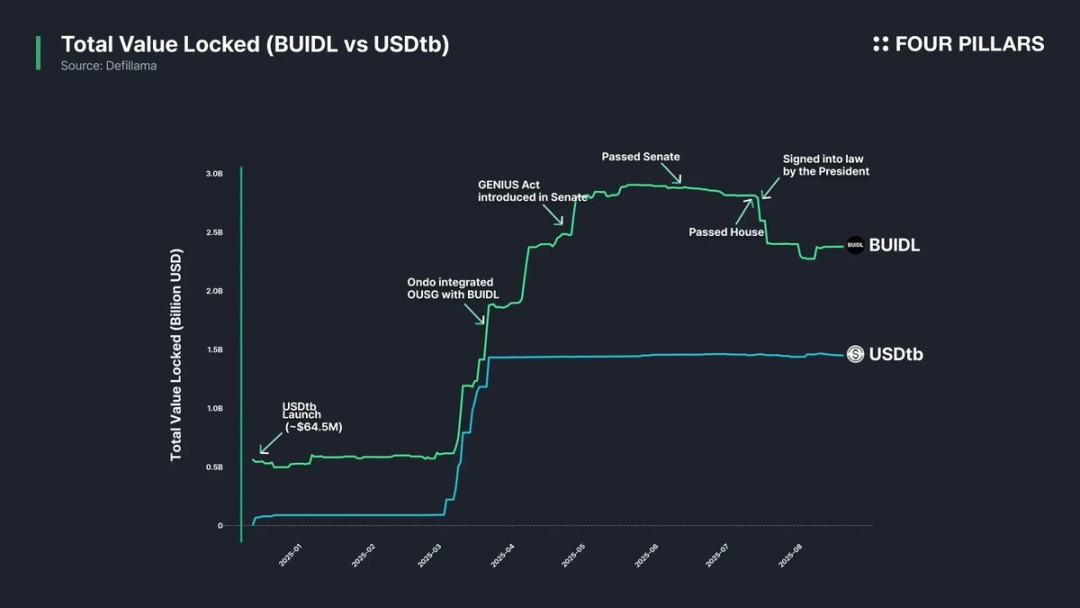

- Nakipagtulungan ang BlackRock sa Securitize upang maglunsad ng tokenized money market fund na BUIDL na may asset scale na 2.4 billions USD;

- Hayagang sinuportahan ni SEC Chairman Paul Atkins ang stock tokens, at ang internal crypto working group ng SEC ay pormal nang nagtatag ng regular meetings at roundtable discussions tungkol sa RWA.

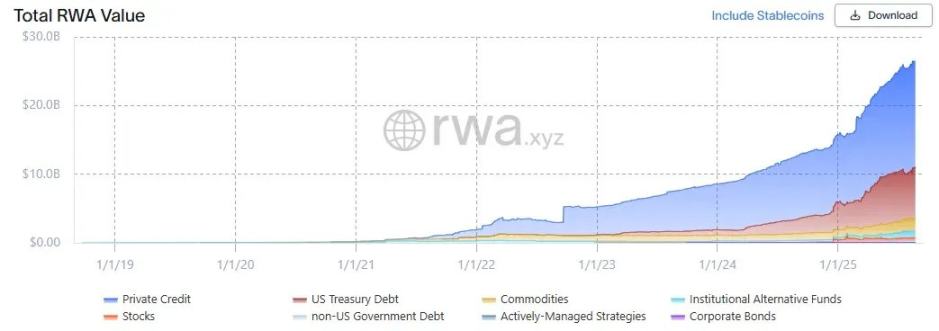

(Source: rwa.xyz)

Sa kabila ng hype, mabilis talaga ang paglago ng RWA market. Hanggang Agosto 23, 2025, ang kabuuang halaga ng na-issue na RWA ay umabot sa 26.5 billions USD, tumaas ng 112% kumpara sa isang taon na ang nakalipas, 253% kumpara sa dalawang taon, at 783% kumpara sa tatlong taon. Iba-iba ang uri ng tokenized financial assets, kung saan US government bonds at private credit ang pinakamabilis ang paglago, kasunod ang commodities, institutional funds, at stocks.

US Government Bonds

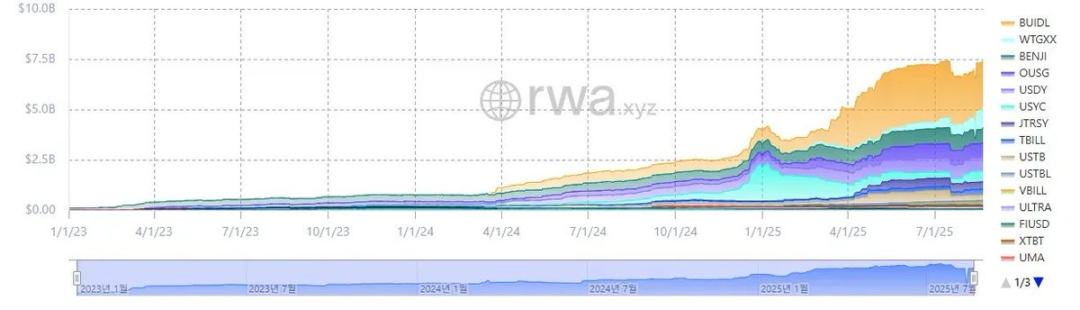

(Source: rwa.xyz)

Sa RWA market, ang tokenization ng US government bonds ang pinaka-aktibo. Hanggang Agosto 23, 2025, ang US bond RWA market ay may laki na humigit-kumulang 7.4 billions USD, tumaas ng 370% mula noong nakaraang taon, na nagpapakita ng explosive growth.

Dapat tandaan na parehong aktibo ang mga global traditional financial institutions at decentralized finance (DeFi) platforms sa larangang ito. Halimbawa, nangunguna ang BUIDL fund ng BlackRock na may asset scale na 2.4 billions USD; ang mga DeFi protocol tulad ng Ondo ay naglunsad ng mga fund gaya ng OUSG batay sa bond-backed RWA tokens tulad ng BUIDL at WTGXX, na may scale na humigit-kumulang 700 millions USD.

Bakit naging pinaka-aktibo at pinakamalaki ang US government bonds sa RWA market? Narito ang mga dahilan:

- Pagsasama ng liquidity at stability: Ang US Treasury ay may pinakamalalim na liquidity sa buong mundo, itinuturing na "safe asset" na walang default risk, at may mataas na kredibilidad;

- Pinahusay na global accessibility: Pinapababa ng tokenization ang investment threshold, kaya mas madali para sa overseas investors na makilahok sa US Treasury investment;

- Mas malawak na institutional participation: Ang mga nangungunang institusyon tulad ng BlackRock, Franklin Templeton, at WisdomTree ay nangunguna sa merkado sa pamamagitan ng pag-issue ng tokenized money market funds at Treasury products, na nagbibigay ng trust endorsement sa mga investors;

- Stable at kaakit-akit na returns: Ang US Treasury ay may stable at relatively high yield, average na humigit-kumulang 4%;

- Mababang difficulty ng tokenization: Bagama't wala pang dedicated regulatory framework para sa RWA, posible na ang basic tokenization ng US Treasury sa ilalim ng kasalukuyang mga regulasyon.

Proseso ng Tokenization ng US Government Bonds

Paano nga ba naitatokenize ang US Treasury sa blockchain? Bagama't tila nangangailangan ito ng komplikadong legal at regulatory mechanism, sa katotohanan, napakasimple ng operasyon basta't sumusunod sa kasalukuyang securities law (may pagkakaiba-iba ang issuance structure ng iba't ibang token, dito ay representative method lamang ang ipapaliwanag).

Dapat linawin: Ang kasalukuyang "US Treasury-based RWA tokens" na ini-issue ay hindi direktang tinatokenize ang mismong bond, kundi ang fund o money market fund na nakabase sa US Treasury.

Sa tradisyonal na modelo, ang US Treasury fund at iba pang public asset management funds ay kailangang magtalaga ng SEC-registered "transfer agent" — isang financial institution o service company na itinalaga ng securities issuer upang pamahalaan ang record ng fund ownership ng investors. Sa legal na antas, ang transfer agent ang core ng securities record at ownership management, na may opisyal na tungkulin sa pag-maintain ng shares ng fund investors.

Ang proseso ng tokenization ng US Treasury fund ay napakadirekta: nag-i-issue ng token sa blockchain na kumakatawan sa shares ng fund, at ang transfer agent ay gumagamit ng blockchain system para sa internal operations upang pamahalaan ang opisyal na shareholder registry. Sa madaling salita, inililipat lang ang database ng shareholder records mula sa private system papunta sa blockchain.

Siyempre, dahil wala pang malinaw na regulatory framework para sa RWA sa US, hindi pa 100% legal na kinikilala ang ownership ng fund shares sa pamamagitan ng paghawak ng token. Ngunit sa aktwal na operasyon, ang transfer agent ay namamahala ng fund shares batay sa on-chain token ownership records, kaya sa kawalan ng hacking o aksidente, karaniwang naipapasa ng token ownership ang karapatan sa fund shares.

Pangunahing Protocol at RWA Analytical Framework

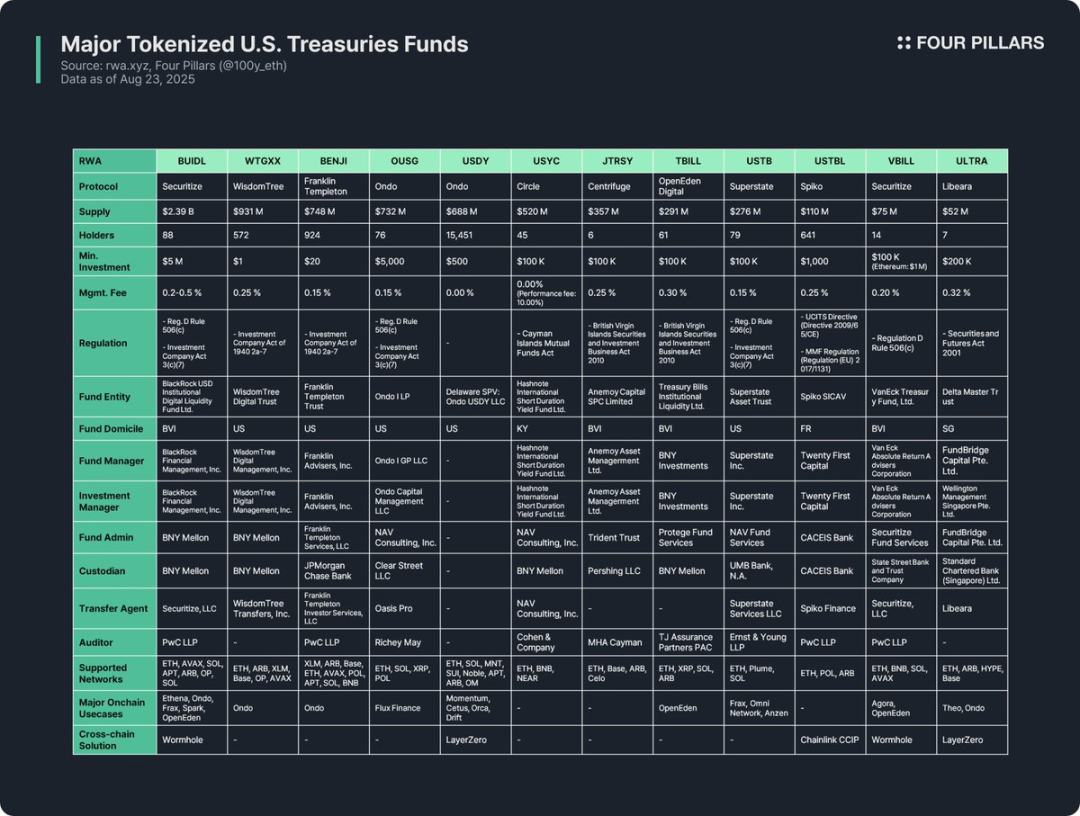

Ang tokenization ng US Treasury funds ay ang pinaka-aktibong larangan sa RWA industry, kaya maraming protocol ang nag-issue ng kaugnay na RWA tokens. Sinuri ng artikulong ito ang 12 pangunahing token sa tatlong aspeto:

(1) Token Overview

Kabilang dito ang protocol introduction, issuance volume, bilang ng mga may hawak, minimum investment amount, at management fee. Dahil magkakaiba ang fund structure, tokenization method, at on-chain utility ng bawat protocol, ang pagsusuri sa issuing protocol ay mabilis na makakatulong upang maunawaan ang core features ng token.

- Issuance volume: sumasalamin sa laki ng fund at pagtanggap ng merkado;

- Bilang ng mga may hawak: nagpapahiwatig ng legal structure ng fund at on-chain application scenario. Kung kaunti ang may hawak, maaaring dahil sa securities law na nangangailangan na ang investors ay high-net-worth qualified investors o qualified purchasers. Ang ganitong mga token ay karaniwang limitado lamang sa whitelist wallets para sa holding, transfer, o trading, kaya mahirap gamitin nang malawakan sa DeFi protocols.

(2) Regulatory Framework at Issuance Structure

Tinutukoy ang mga pambansang regulasyon na sinusunod ng fund at binabalangkas ang iba't ibang pangunahing entity na kasangkot sa fund management.

Matapos suriin ang 12 US Treasury fund-based RWA tokens, ang kanilang regulatory framework ay maaaring uriin ayon sa fund registration location at fundraising scope:

- Regulation D Rule 506(c) + Investment Company Act Section 3(c)(7)

Pinakakaraniwang ginagamit na framework. Pinapayagan ng Regulation D Rule 506(c) ang public fundraising sa walang limitasyong bilang ng investors, ngunit lahat ay kailangang "qualified investors", at kailangang mahigpit na i-verify ng issuer ang identity gamit ang tax records, asset proof, atbp.; ang Investment Company Act Section 3(c)(7) ay exempted sa SEC registration ng private funds, ngunit lahat ng investors ay kailangang "qualified purchasers" at panatilihin ang private structure ng fund. Ang kombinasyon ng dalawa ay nagpapalawak ng investor base habang iniiwasan ang registration at disclosure burden, at angkop para sa US at foreign funds na kwalipikado. Mga halimbawa: BUIDL, OUSG, USTB, VBILL, atbp.

- Investment Company Act of 1940 Section 2a-7

Framework para sa SEC-registered money market funds, na nangangailangan ng stable value, investment lamang sa short-term high-credit instruments, at mataas na liquidity. Hindi tulad ng nabanggit na framework, pinapayagan nitong mag-issue sa ordinaryong investors, kaya mababa ang minimum investment amount. Mga halimbawa: WTGXX, BENJI.

- Cayman Islands Mutual Funds Law

Para sa open-ended mutual funds na nakarehistro sa Cayman Islands (flexible issuance at redemption), nangangailangan ng minimum initial investment na hindi bababa sa 100,000 USD. Halimbawa: USYC.

- British Virgin Islands Securities and Investment Business Act, 2010 (Professional Fund)

Pangunahing batas para sa investment funds na nakarehistro sa British Virgin Islands, "professional fund" ay para sa professional investors (hindi publiko), minimum initial investment na 100,000 USD. Tandaan: Kung magfa-fundraise sa US investors, kailangang sumunod din sa Regulation D Rule 506(c). Mga halimbawa: JTRSY, TBILL.

- Iba pa

Depende sa registration location ng fund, sinusunod ang lokal na regulasyon. Halimbawa: Ang USTBL na inisyu ng French Spiko ay sumusunod sa EU UCITS Directive at Money Market Fund Regulation; ang ULTRA na inisyu ng Singapore Libeara ay sumusunod sa Securities and Futures Act 2001.

Ang fund issuance structure ay may pitong pangunahing kalahok:

- Fund entity: legal entity na nagtitipon ng pondo ng investors, karaniwang gumagamit ng US trust, British Virgin Islands, o Cayman Islands offshore structure;

- Fund manager: entity na nagtatag ng fund at responsable sa overall operation;

- Investment manager: entity na gumagawa ng investment decisions at namamahala ng portfolio, maaaring kapareho o hiwalay sa fund manager;

- Fund administrator: responsable sa accounting, NAV calculation, at paghahanda ng investor reports;

- Custodian: ligtas na humahawak ng bonds, cash, at iba pang fund assets;

- Transfer agent: namamahala ng shareholder registry, legal na nagrerekord at nagpapanatili ng ownership ng fund o shares;

- Auditor: independent accounting firm na responsable sa external audit ng fund accounts at financial statements, mahalaga para sa investor protection.

(3) On-chain Application Scenarios

Isa sa pinakamalaking halaga ng tokenization ng bond funds ay ang potensyal nitong aplikasyon sa on-chain ecosystem. Bagama't limitado ng regulatory compliance at whitelist restrictions, mahirap gamitin nang direkta ang bond fund tokens sa DeFi, ngunit may ilang protocol na nagsimula nang mag-explore ng indirect applications: Halimbawa, ginagamit ng Ethena, Ondo, at iba pang DeFi protocols ang BUIDL bilang collateral para mag-issue ng stablecoins, o isinasama ito sa investment portfolio, na nagbibigay ng indirect participation channel para sa retail users. Sa katunayan, mabilis na lumaki ang issuance volume ng BUIDL sa pamamagitan ng integration sa mainstream DeFi protocols, kaya ito ang pinakamalaking bond-type token.

Mahalaga rin ang cross-chain solutions para mapabuti ang on-chain utility. Karamihan sa bond fund tokens ay hindi lang ini-issue sa isang network, kundi sumusuporta rin sa multi-chain upang mapalawak ang pagpipilian ng investors — bagama't hindi kailangang umabot sa liquidity ng stablecoins, ang cross-chain function ay nagpapabuti sa user experience at nagbibigay-daan sa seamless transfer ng tokens sa iba't ibang network.

Mga Inspirasyon

Matapos pag-aralan ang 12 pangunahing US Treasury fund RWA tokens, narito ang aking mga natuklasan at limitasyon:

- Limitado ang on-chain utility: Ang RWA tokens ay hindi agad malayang magagamit pagkatapos ng tokenization, dahil sa esensya ay digital securities pa rin ito at kailangang sumunod sa real-world regulatory framework. Lahat ng bond fund tokens ay limitado lamang sa holding, transfer, o trading sa pagitan ng whitelist wallets na nakumpleto na ang KYC, kaya mahirap gamitin nang direkta sa permissionless DeFi field.

- Kaunti ang bilang ng may hawak: Dahil sa regulatory threshold, karaniwang mababa ang bilang ng may hawak ng bond fund tokens. Ang WTGXX, BENJI, at iba pang money market funds na para sa retail investors ay may mas maraming may hawak, ngunit karamihan sa funds ay nangangailangan ng investors na maging qualified investors, qualified purchasers, o professional investors, kaya limitado ang eligible group at mahirap umabot sa dalawang digit ang bilang ng may hawak.

- B2B ang pangunahing on-chain application: Dahil sa mga nabanggit na dahilan, wala pang direct DeFi application para sa retail users ang bond fund tokens, at mas ginagamit ito ng malalaking DeFi protocols. Halimbawa, ginagamit ng Omni Network ang Superstate's USTB para sa treasury management, at ginagamit ng Ethena ang BUIDL bilang collateral para mag-issue ng USDtb stablecoin, kaya nakikinabang ang retail users nang hindi direkta.

- Dispersed at walang standard na regulasyon: Ang issuing entities ng bond fund tokens ay nakarehistro sa iba't ibang bansa at sumusunod sa iba't ibang regulatory framework. Halimbawa, bagama't parehong bond fund tokens ang BUIDL, BENJI, TBILL, USTBL, kabilang sila sa iba't ibang regulatory systems, kaya malaki ang pagkakaiba sa investor qualification, minimum investment, at application scenarios. Ang dispersity na ito ay nagpapahirap sa investors na maintindihan, at ang kakulangan ng unified standard ay nagpapahirap sa DeFi protocols na mag-integrate nang malawakan, kaya limitado ang on-chain utility.

- Kulang sa dedicated RWA regulatory framework: Sa kasalukuyan, wala pang malinaw na regulasyon para sa RWA. Bagama't ang transfer agent ay nagrerekord na ng shareholder registry sa blockchain, hindi pa kinikilala ng batas ang on-chain token ownership bilang katumbas ng real-world securities ownership. Kailangan ng dedicated regulation na mag-uugnay sa on-chain ownership at real-world legal ownership.

- Kulang ang application ng cross-chain solutions: Bagama't halos lahat ng bond fund tokens ay sumusuporta sa multi-chain issuance, kakaunti ang aktwal na naipatupad na cross-chain solutions. Kailangang higit pang itaguyod ang cross-chain technology upang maiwasan ang liquidity fragmentation at mapabuti ang user experience.