NBER | Paano Binabago ng Paglawak ng Digital Economy ang Pandaigdigang Estruktura ng Pananalapi Ayon sa Modelo

Mga May-akda: Marina Azzimonti at Vincenzo Quadrini

Pinagmulan: NBER

Pagsasalin: Li Yujia

I. Panimula

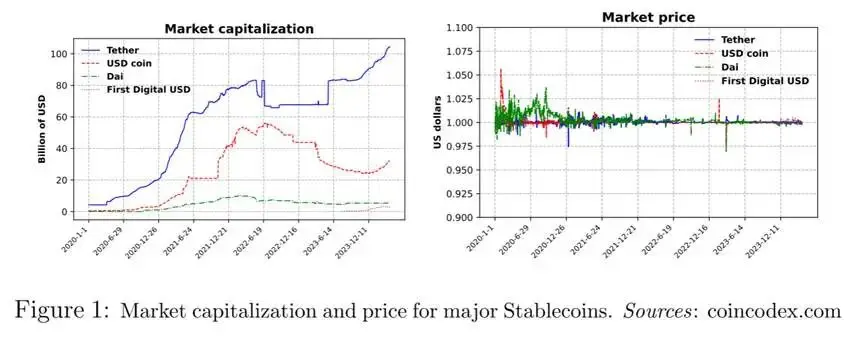

Ang artikulong ito ay nakatuon sa epekto ng pag-unlad ng digital economy sa pangunahing posisyon ng utang ng US sa pandaigdigang pamilihang pinansyal at ang papel ng stablecoin. Ang utang ng gobyerno ng US ay nananatiling mababa ang interest rate ng mga asset na denominated sa US dollar dahil sa liquidity, serbisyong maginhawa, at kakayahan bilang store of value. Ang stablecoin, bilang isang espesyal na cryptocurrency, ay naka-peg sa US dollar o reserve currency at may relatibong matatag na halaga. Bagaman mas maliit pa ang market size nito kumpara sa US Treasury bonds, inaasahang lalago ito nang malaki sa hinaharap at maaaring baguhin ang paghawak ng mga asset na denominated sa US dollar at utang ng gobyerno ng US. Upang siyasatin ang epekto ng stablecoin at iba pa, ang artikulong ito ay bumuo ng isang multi-country model na kinabibilangan ng US, ibang bahagi ng mundo, at digital economy. Ang paglago ng digital economy ay hinihimok ng pamilyar ng mga kalahok at iba pa, na kumikilos sa ekonomiya sa pamamagitan ng dalawang channel: “financial demand” (pagsasama ng digital assets sa portfolio ng savings ng mga kalahok, na nagpapataas ng demand sa digital assets) at “real demand” (pagbili ng mga kalahok ng serbisyo mula sa digital economy, na nagpapataas ng demand sa digital production). Sa pangmatagalan, nangingibabaw ang “financial demand” channel, na magdudulot ng pagbaba ng interest rate sa US at pagtaas ng global imbalance , at ang paglago ng digital economy ay nauugnay sa pagtaas ng volatility ng consumption sa US at pagbaba ng volatility sa ibang bahagi ng mundo. Samantala, ang uri ng collateral ng stablecoin ay makakaapekto sa demand para sa US dollar at iba pang reserve assets. Ang pag-unlad nito ay may komplikadong epekto sa international financial market, kaya’t kailangang bigyang pansin ang mga salik gaya ng collateral instruments.

Upang siyasatin ang epekto ng stablecoin at iba pa, ang artikulong ito ay bumuo ng isang multi-country model na kinabibilangan ng US, ibang bahagi ng mundo, at digital economy. Ang paglago ng digital economy ay hinihimok ng pamilyar ng mga kalahok at iba pa, na kumikilos sa ekonomiya sa pamamagitan ng dalawang channel: “financial demand” (pagsasama ng digital assets sa portfolio ng savings ng mga kalahok, na nagpapataas ng demand sa digital assets) at “real demand” (pagbili ng mga kalahok ng serbisyo mula sa digital economy, na nagpapataas ng demand sa digital production). Sa pangmatagalan, nangingibabaw ang “financial demand” channel, na magdudulot ng pagbaba ng interest rate sa US at pagtaas ng global imbalance , at ang paglago ng digital economy ay nauugnay sa pagtaas ng volatility ng consumption sa US at pagbaba ng volatility sa ibang bahagi ng mundo. Samantala, ang uri ng collateral ng stablecoin ay makakaapekto sa demand para sa US dollar at iba pang reserve assets. Ang pag-unlad nito ay may komplikadong epekto sa international financial market, kaya’t kailangang bigyang pansin ang mga salik gaya ng collateral instruments. II. Literature Review

Maraming pananaliksik noon tungkol sa cryptocurrency, stablecoin, at mga kaugnay na larangan. Kadalasang nagmumula ang halaga ng cryptocurrency sa gamit nito bilang medium of exchange, habang ang stablecoin ay nagpapakita ng halaga bilang store of value bilang isang safe asset. Kabilang sa mga kaugnay na pananaliksik ang paghahambing sa tradisyonal na mga instrumento, arbitrage dynamics, speculative risks, at iba pa. Sinasaklaw din nito ang epekto ng central bank digital currency (CBDC) at mga modelong may kaugnayan sa digital economy, kabilang ang multi-country models para suriin ang epekto ng stablecoin sa monetary policy. Ang artikulong ito ay nakatuon sa transitional at long-term na epekto ng digital economy bilang provider ng digital services at bagong savings tool, at tinitingnan ang expansion nito bilang isang potensyal na mekanismo upang mapawi ang global safe asset shortage, kaya nagbibigay ng kontribusyon sa kaugnay na literature.

III. Pangkalahatang-ideya ng Digital Economy

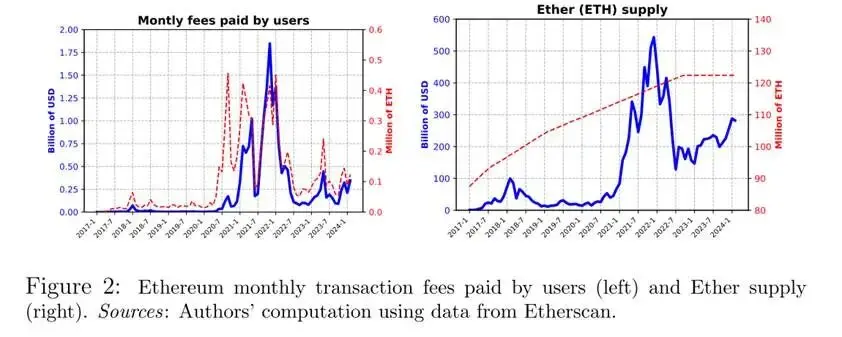

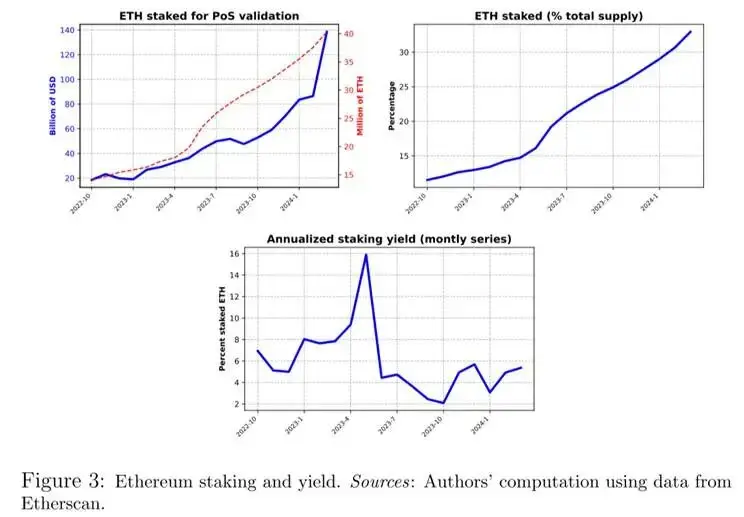

3.1 Blockchain at Digital Production Batayan ng digital economy at blockchain: Ang operasyon ng digital economy ay nakabatay sa blockchain technology. Ang blockchain ay isang decentralized public ledger kung saan ang mga node ay nagkakumpitensya upang i-validate ang mga transaction block at tumanggap ng reward. Karaniwang mga protocol ay PoW at PoS. Ang Bitcoin at Ethereum ay mga kilalang blockchain. Ipinapakita ng Figure 2 ang user transaction fees at supply ng Ether sa Ethereum, na nagpapakita ng digital production at market cap ng cryptocurrency. Produksyon at sukat ng digital economy: Ang digital economy ay isang productive “ecosystem,” na kahalintulad ng tradisyonal na ekonomiya na gumagamit ng production input para makagawa ng serbisyo, gaya ng paggamit ng dApps para sa apartment rental matching, kung saan ang transaction fees ay nagsisilbing sukatan ng value ng serbisyo. Ang Ethereum network ay bahagi ng digital economy, at ang Figure 2 ay tumutulong magpaliwanag ng transaction fees at market cap ng cryptocurrency. Papel ng cryptocurrency (Ether) bilang production input : Noong 2022, ang Ethereum validation protocol ay lumipat mula PoW patungong PoS, kaya’t ang Ether ay naging production input para sa validation services. Ang mga validator ay nagsta-stake ng Ether upang kumita ng fees, at ang dami ng staking at yield ay binibigyang pansin. Ipinapakita ng Figure 3 ang dami ng staked ETH, proporsyon nito sa total supply, at staking yield.

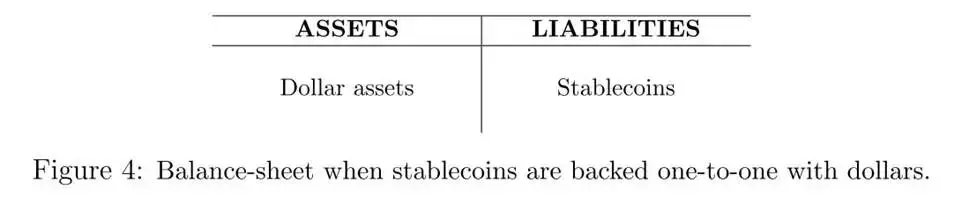

Produksyon at sukat ng digital economy: Ang digital economy ay isang productive “ecosystem,” na kahalintulad ng tradisyonal na ekonomiya na gumagamit ng production input para makagawa ng serbisyo, gaya ng paggamit ng dApps para sa apartment rental matching, kung saan ang transaction fees ay nagsisilbing sukatan ng value ng serbisyo. Ang Ethereum network ay bahagi ng digital economy, at ang Figure 2 ay tumutulong magpaliwanag ng transaction fees at market cap ng cryptocurrency. Papel ng cryptocurrency (Ether) bilang production input : Noong 2022, ang Ethereum validation protocol ay lumipat mula PoW patungong PoS, kaya’t ang Ether ay naging production input para sa validation services. Ang mga validator ay nagsta-stake ng Ether upang kumita ng fees, at ang dami ng staking at yield ay binibigyang pansin. Ipinapakita ng Figure 3 ang dami ng staked ETH, proporsyon nito sa total supply, at staking yield.  3.2 Paglikha ng Stablecoin Ang stablecoin ay mga liability na inisyu ng ilang entity, na ang halaga ay naka-peg sa isang underlying asset. Ang artikulong ito ay nakatuon sa stablecoin na naka-peg sa US dollar at isinasaalang-alang ang dalawang karaniwang mekanismo. Sa unang mekanismo, pinananatili ang peg sa pamamagitan ng paghawak ng US dollar reserves na katumbas ng dami ng stablecoin. Sa ikalawang mekanismo, ang stablecoin ay overcollateralized ng crypto assets. Stablecoin na may US dollar reserves bilang collateral: Sa kasong ito, ang paraan ng paglikha ng stablecoin ay ang pagdeposito ng parehong halaga ng US dollar sa isang locked account. Ang balance sheet ng issuer ay ipinapakita sa Figure 4.

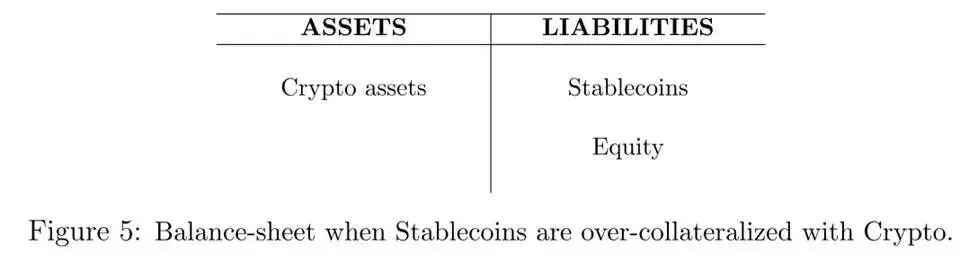

3.2 Paglikha ng Stablecoin Ang stablecoin ay mga liability na inisyu ng ilang entity, na ang halaga ay naka-peg sa isang underlying asset. Ang artikulong ito ay nakatuon sa stablecoin na naka-peg sa US dollar at isinasaalang-alang ang dalawang karaniwang mekanismo. Sa unang mekanismo, pinananatili ang peg sa pamamagitan ng paghawak ng US dollar reserves na katumbas ng dami ng stablecoin. Sa ikalawang mekanismo, ang stablecoin ay overcollateralized ng crypto assets. Stablecoin na may US dollar reserves bilang collateral: Sa kasong ito, ang paraan ng paglikha ng stablecoin ay ang pagdeposito ng parehong halaga ng US dollar sa isang locked account. Ang balance sheet ng issuer ay ipinapakita sa Figure 4.  Stablecoin na may crypto asset bilang collateral: Sa kasong ito, ang issuer ay nahaharap sa asset-liability mismatch dahil magkaiba ang currency ng asset at liability. Dahil malaki ang volatility ng market value ng cryptocurrency, kailangang overcollateralized ang stablecoin. Kaya, para sa bawat stablecoin, ang halaga ng crypto asset na hawak ng issuer ay lampas sa $1. Ipinapakita ng Figure 5 ang balance sheet ng issuer.

Stablecoin na may crypto asset bilang collateral: Sa kasong ito, ang issuer ay nahaharap sa asset-liability mismatch dahil magkaiba ang currency ng asset at liability. Dahil malaki ang volatility ng market value ng cryptocurrency, kailangang overcollateralized ang stablecoin. Kaya, para sa bawat stablecoin, ang halaga ng crypto asset na hawak ng issuer ay lampas sa $1. Ipinapakita ng Figure 5 ang balance sheet ng issuer.

IV. Modelo

Mayroong tatlong bansa/rehiyon sa modelo: United States (US), Rest of the World (RoW), at Digital Economy (DiEco). Itinuturing ng artikulong ito ang digital economy bilang isang natatanging economic entity na may sariling currency. Gayunpaman, hindi heograpikal na hangganan ang naglalarawan sa digital economy kundi ang teknolohiyang platform na blockchain.

4.1 Digital Economy Mayroong tuloy-tuloy na mga kalahok sa digital economy na nagmamaksimisa ng inaasahang lifetime consumption utility: Ang consumption basket ay naglalaman ng D goods (maaaring gawin sa digital at non-digital economy) at N goods (ginagawa lamang sa non-digital economy), at ang consumption ratio ng dalawa ay tinutukoy ng first-order condition:

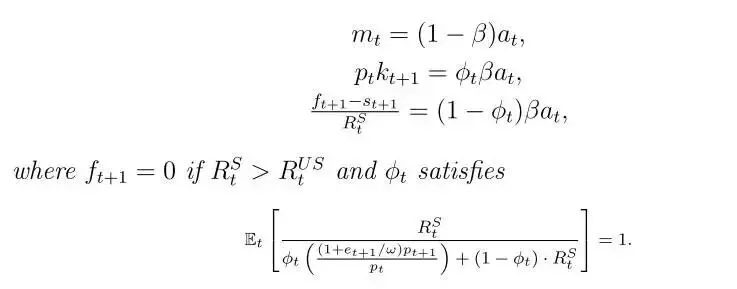

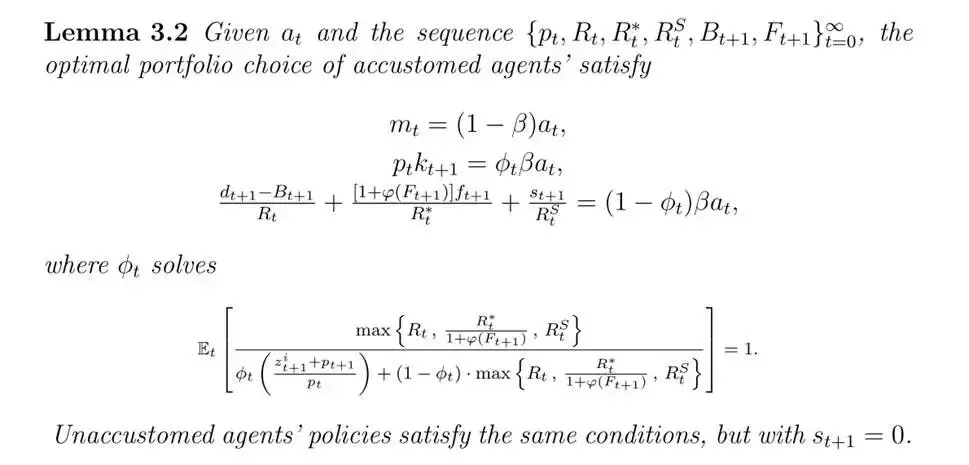

Ang consumption basket ay naglalaman ng D goods (maaaring gawin sa digital at non-digital economy) at N goods (ginagawa lamang sa non-digital economy), at ang consumption ratio ng dalawa ay tinutukoy ng first-order condition:  Kailangang mag-import ng N goods ang mga kalahok sa digital economy, at maaaring mag-export ng D goods. May kaugnayan ito sa presyo ng cryptocurrency, presyo ng serbisyo, at ginagamit ang staking ng cryptocurrency para sa digital transaction validation, na apektado ng idiosyncratic shocks ngunit nagkakansela kapag pinagsama. Ang mga residente ng digital economy ay maaaring mag-isyu ng stablecoin (digital liabilities ), na may stable na halaga, at maaari ring maghawak ng US bonds . Sa pamamagitan ng arbitrage analysis, sa equilibrium, ang yield ng stablecoin ay hindi bababa sa yield ng US bonds , at mula rito ay nade-derive ang budget constraint at terminal wealth ng mga kalahok sa digital economy, na nagreresulta sa optimal policy, kabilang ang allocation ng consumption, cryptocurrency, at fixed income assets (kasama ang US bonds at stablecoin ). Ang iba’t ibang yield scenarios ay nakakaapekto sa pagpili ng asset. Sa N goods bilang unit, ang budget constraint ng kalahok sa digital economy ay:

Kailangang mag-import ng N goods ang mga kalahok sa digital economy, at maaaring mag-export ng D goods. May kaugnayan ito sa presyo ng cryptocurrency, presyo ng serbisyo, at ginagamit ang staking ng cryptocurrency para sa digital transaction validation, na apektado ng idiosyncratic shocks ngunit nagkakansela kapag pinagsama. Ang mga residente ng digital economy ay maaaring mag-isyu ng stablecoin (digital liabilities ), na may stable na halaga, at maaari ring maghawak ng US bonds . Sa pamamagitan ng arbitrage analysis, sa equilibrium, ang yield ng stablecoin ay hindi bababa sa yield ng US bonds , at mula rito ay nade-derive ang budget constraint at terminal wealth ng mga kalahok sa digital economy, na nagreresulta sa optimal policy, kabilang ang allocation ng consumption, cryptocurrency, at fixed income assets (kasama ang US bonds at stablecoin ). Ang iba’t ibang yield scenarios ay nakakaapekto sa pagpili ng asset. Sa N goods bilang unit, ang budget constraint ng kalahok sa digital economy ay:  Lemma 1: Ibinigay ang terminal wealth at price sequence, ang optimal policy na pinipili ng kalahok sa digital economy ay:

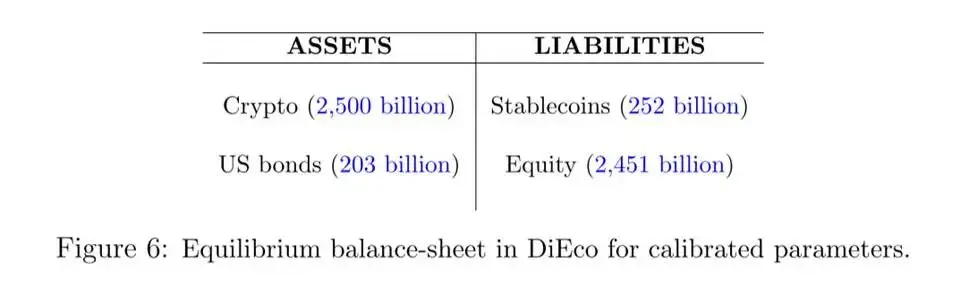

Lemma 1: Ibinigay ang terminal wealth at price sequence, ang optimal policy na pinipili ng kalahok sa digital economy ay:  Upang maunawaan ang portfolio choice ng kalahok sa digital economy, nagbibigay ang artikulong ito ng numerical overview na nagpapakita kung paano naaapektuhan ang mga pagpiling ito ng ilang key variables at parameters. Ipinapakita ng Figure 6 ang consolidated balance sheet ng kalahok sa digital economy sa steady-state equilibrium ng calibrated model.

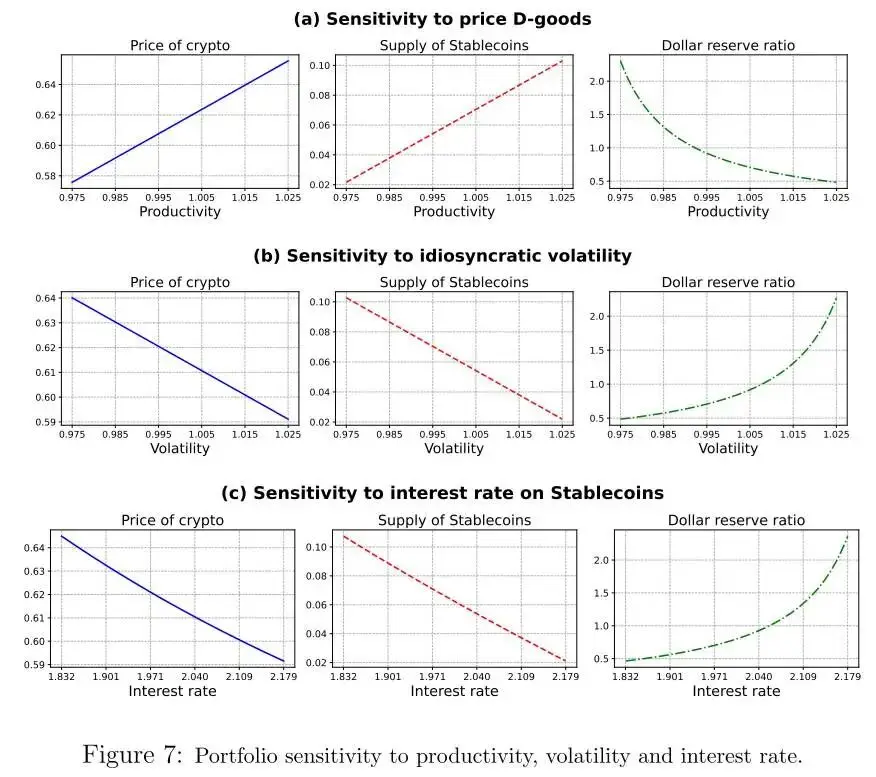

Upang maunawaan ang portfolio choice ng kalahok sa digital economy, nagbibigay ang artikulong ito ng numerical overview na nagpapakita kung paano naaapektuhan ang mga pagpiling ito ng ilang key variables at parameters. Ipinapakita ng Figure 6 ang consolidated balance sheet ng kalahok sa digital economy sa steady-state equilibrium ng calibrated model.  Mula sa benchmark calibration, sinisiyasat ng pag-aaral na ito kung paano nagbabago ang portfolio choice ng kalahok sa digital economy ayon sa tatlong variable: (i) relative price ng D goods na gawa ng digital economy (exchange rate ng digital economy); (ii) volatility ng idiosyncratic shocks ng digital economy; (iii) stablecoin interest rate. Ipinapakita ng Figure 7 ang sensitivity ng portfolio sa bawat variable.

Mula sa benchmark calibration, sinisiyasat ng pag-aaral na ito kung paano nagbabago ang portfolio choice ng kalahok sa digital economy ayon sa tatlong variable: (i) relative price ng D goods na gawa ng digital economy (exchange rate ng digital economy); (ii) volatility ng idiosyncratic shocks ng digital economy; (iii) stablecoin interest rate. Ipinapakita ng Figure 7 ang sensitivity ng portfolio sa bawat variable.  Kapag tumaas ang presyo ng D goods, tumataas ang market cap ng cryptocurrency at supply ng stablecoin, dahil tumataas ang yaman ng kalahok at ina-adjust ang portfolio; kapag tumaas ang idiosyncratic volatility, bumababa ang presyo ng cryptocurrency at supply ng stablecoin, at mas maraming stablecoin ang sinusuportahan ng US bonds; kapag tumaas ang stablecoin interest rate, nababawasan ang pag-isyu ng stablecoin ng kalahok, bumababa ang presyo ng cryptocurrency dahil sa pagbaba ng leverage, at kapag mataas ang presyo ng D goods, mas marami ang supply ng stablecoin, ngunit ang uncertainty at mataas na interest rate ay may kabaligtarang epekto.

Kapag tumaas ang presyo ng D goods, tumataas ang market cap ng cryptocurrency at supply ng stablecoin, dahil tumataas ang yaman ng kalahok at ina-adjust ang portfolio; kapag tumaas ang idiosyncratic volatility, bumababa ang presyo ng cryptocurrency at supply ng stablecoin, at mas maraming stablecoin ang sinusuportahan ng US bonds; kapag tumaas ang stablecoin interest rate, nababawasan ang pag-isyu ng stablecoin ng kalahok, bumababa ang presyo ng cryptocurrency dahil sa pagbaba ng leverage, at kapag mataas ang presyo ng D goods, mas marami ang supply ng stablecoin, ngunit ang uncertainty at mataas na interest rate ay may kabaligtarang epekto. 4.2Non-digital Economy

Kalahok at produksyon sa non-digital economy

Ang mga kalahok mula sa US at Rest of the World (RoW) ay may parehong preferences gaya ng kalahok sa digital economy, na nagmamaksimisa ng inaasahang lifetime utility:

Ang produksyon ay gumagamit ng constant supply ng non-renewable land, at ang mga kalahok ay gumagawa ng D o N goods depende sa idiosyncratic productivity shocks. Dahil pareho ang teknolohiya, ang relative price ng dalawa ay 1, ngunit maaaring mas mababa ang presyo ng D goods ng digital economy. Ang pagkakaiba ng US at RoW ay nasa volatility, kung saan mas mataas ang volatility na kinakaharap ng RoW, kaya mas mababa ang net foreign asset position ng US, na tumutugma sa data, at mas mataas ang distribution shape sa RoW (Assumption 3.1).

Uri ng kalahok at financial market

Ang mga kalahok ay nahahati sa habit-type (pamilyar sa digital economy, isinasaalang-alang ang pagbili ng D goods at stablecoin) at non-habit-type (hindi pamilyar, hindi nagmamay-ari), at ang estado ay nagbabago sa paglipas ng panahon na may probability at transition, na nakakaapekto sa demand para sa D goods at stablecoin.

Sa financial market, ang US at RoW governments ay nag-iisyu ng bonds, at ang mga kalahok ay maaaring maghawak ng domestic at foreign bonds at stablecoin. May cost ang paghawak ng foreign bonds (Assumption 3.2), ngunit walang ganitong cost ang stablecoin dahil sa katangian ng digital economy. Ang budget constraint ng kalahok ay nagkakaiba ayon sa uri, at ang habit-type ay may sumusunod na constraint formula:

Ang non-habit-type ay hindi nagmamay-ari ng stablecoin, at ang optimal policy ay tinutukoy ng Lemma 3.2, na kinabibilangan ng allocation ng savings sa lupa, bonds, at paghahambing ng returns ng iba’t ibang asset.

Mga katangian ng equilibrium nang walang digital economy

Kapag walang digital economy, dahil ang pagkakaiba ng US at RoW ay nasa volatility lamang ng idiosyncratic shocks,ang steady-state ng integrated economy ay may mga sumusunod na katangian:

4.3Ganap na Integrated na World Economy

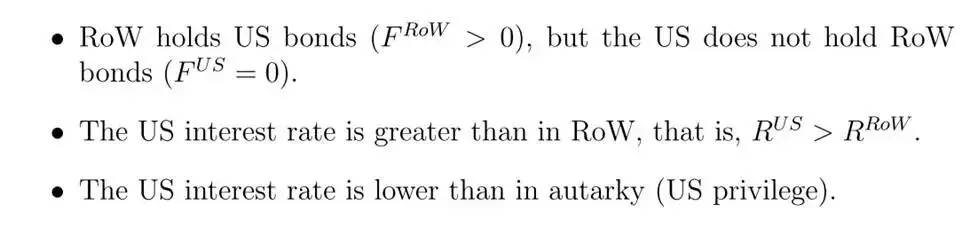

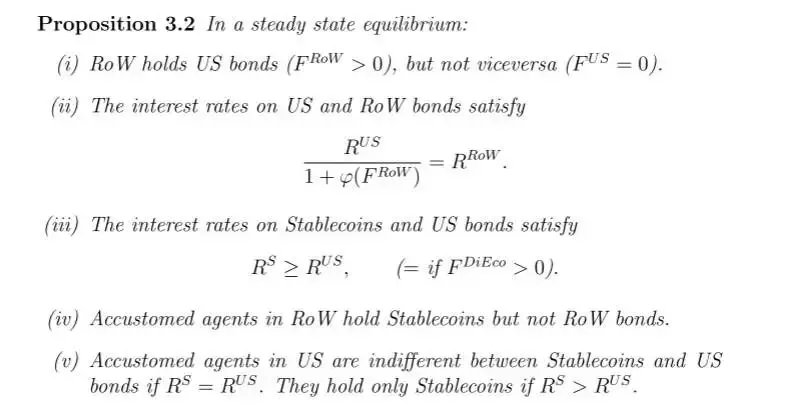

Ngayon ay isaalang-alang ang kaso ng ganap na integrated na ekonomiya, kung saan ang habit-type na kalahok mula sa US at RoW ay maaaring maghawak ng stablecoin na inisyu ng digital economy (DiEco), at ang mga kalahok sa digital economy ay maaaring maghawak ng bonds na inisyu ng US at RoW. Ang mga sumusunod na proposition ay naglalarawan ng ilang steady-state properties.

V. Quantitative Analysis

Ang bahaging ito ay nakatuon sa pag-quantify ng epekto ng paglago ng digital economy sa financial market. Ang expansion nito ay hinihimok ng pamilyar ng mga kalahok mula sa tradisyonal na ekonomiya sa digital activities (share ng habit-type na kalahok).Ang pagtaas ay nakakaapekto sa ekonomiya sa pamamagitan ng dalawang channel: “financial demand” at “real demand”, na susuriin sa pamamagitan ng counterfactual simulation.

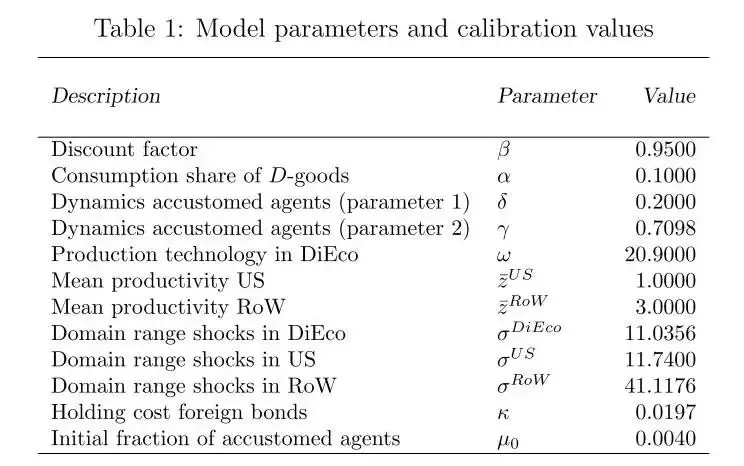

5.1 Calibration Pinagsama ng artikulong ito ang market cap ng cryptocurrency noong 2023 at iba pa upang i-calibrate ang initial values at steady-state targets. Pagkatapos ay kinakalibrate ang mga parameter na may kaugnayan sa productivity at value ng cryptocurrency upang tumugma sa anim na moments gaya ng US bond interest rate at net foreign asset position. Ang mga parameter ay nagtutulungan upang makamit ang calibration ng modelo, at ipinapakita ng Table 1 ang kumpletong calibrated parameters.

5.2 Transition Dynamics Equilibrium

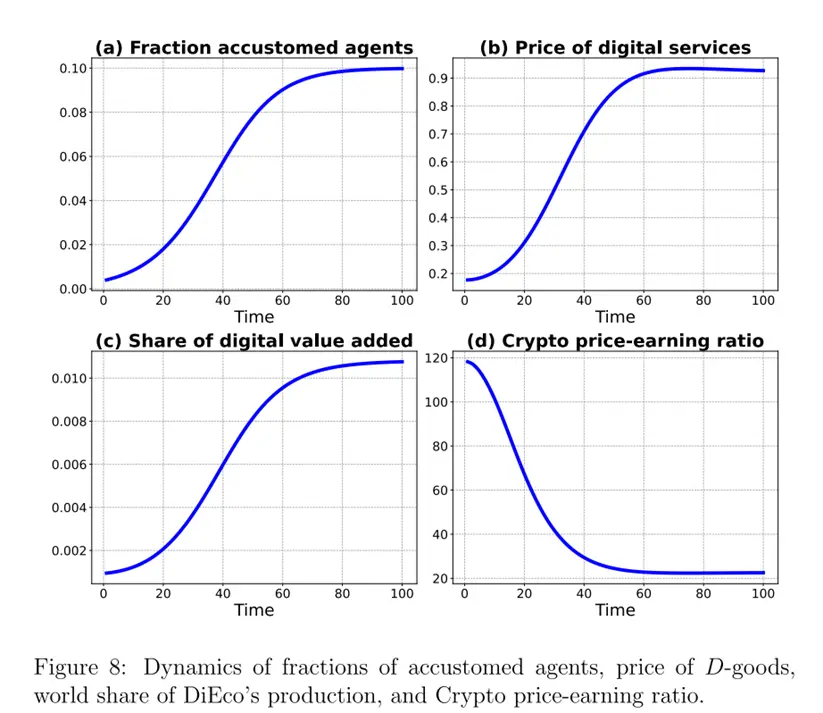

Ipinapakita ng Figure 8 ang transition dynamics ng apat na key variables. Ang share ng habit-type na kalahok ay exogenously evolving, mula sa initial na 0.4% hanggang sa long-term na 10%, na nagtutulak sa transition dynamics ng modelo. Ang presyo ng D goods ng digital economy ay mas mababa sa non-digital economy sa simula dahil sa limitadong demand, ngunit tumataas habang dumarami ang habit-type na kalahok. Ang share ng value added ng digital economy sa world output ay tumataas mula 0.2% hanggang mga 1.1%. Ang price-earnings ratio ng cryptocurrency ay higit sa 100 sa simula, na hinihimok ng growth expectations, ngunit bumababa sa mga 20 habang nagmamature ang industriya, na kahalintulad ng valuation changes sa emerging industries.

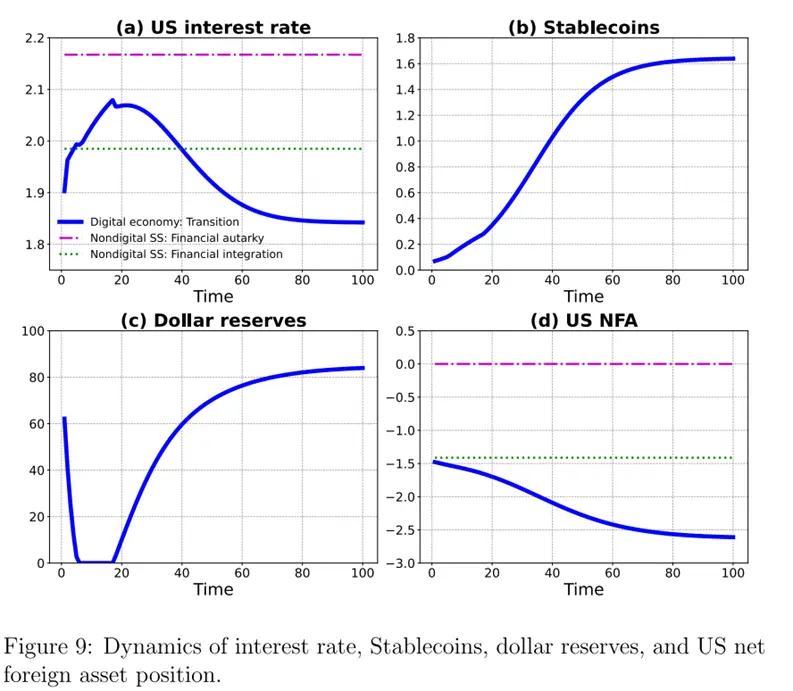

Ipinapakita ng Figure 9 ang transition dynamics ng iba pang variables. Ang US interest rate ay may non-monotonic trajectory dahil sa dalawang magkasalungat na puwersa: una ay pababa, pagkatapos ay pataas. Ang pagtaas ng share ng habit-type na kalahok ay nagtutulak sa mga kalahok mula sa RoW na lumipat sa stablecoin, na nagpapababa ng US interest rate; kasabay nito, tumataas ang presyo ng D goods at value ng cryptocurrency, kaya tumataas ang yaman ng kalahok sa digital economy at stablecoin issuance, na nagtutulak pataas sa interest rate. Ang issuance ng stablecoin ay tumataas dahil sa dalawang puwersa, na sa simula ay pinangungunahan ng supply-side effect na may mababang dollar reserve ratio, ngunit tumataas ang ratio sa bandang huli na nagpapalakas ng demand para sa US bonds.

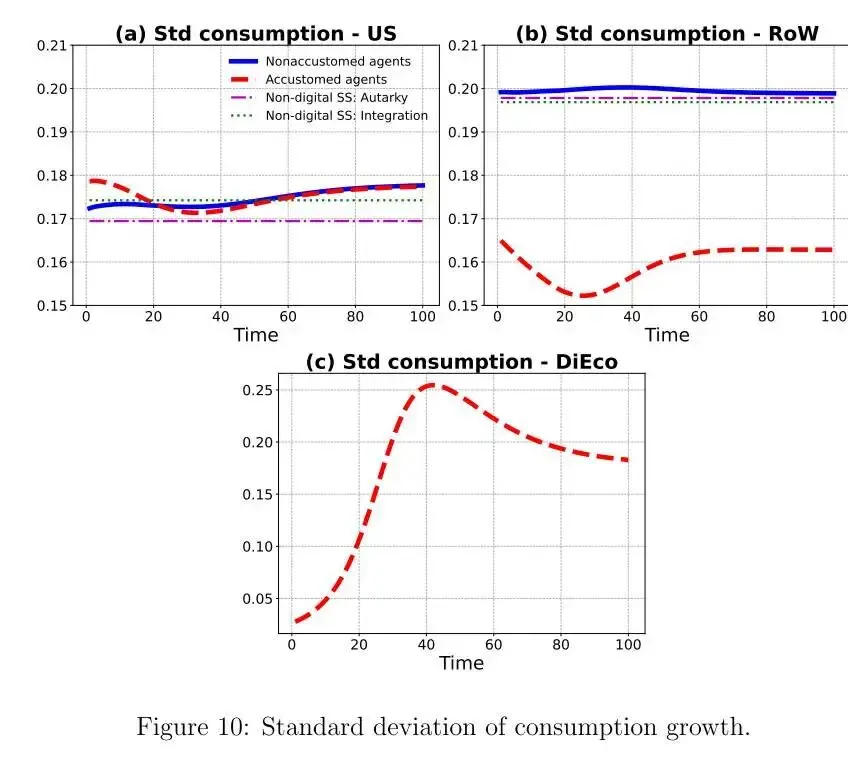

Ipinapakita ng Figure 10 ang standard deviation ng consumption growth ng iba’t ibang uri ng kalahok sa bawat bansa sa transition period. Ang consumption volatility ng habit-type na kalahok sa US ay tumataas sa paglipas ng panahon dahil bumababa ang net foreign asset ng US at tumataas ang leverage, kaya tumataas ang volatility ng net worth at consumption; ang non-habit-type na kalahok ay may mataas na volatility sa simula dahil sa posibilidad ng transition ng type na nagdudulot ng malaking volatility sa presyo ng D goods, ngunit humihina ang epekto habang lumiit ang price difference. Ang consumption volatility ng habit-type na kalahok sa RoW ay mas mababa dahil sa access sa digital economy at pagbili ng high-return stablecoin, na nagpapababa ng volatility ng net worth. Ang consumption volatility ng kalahok sa digital economy ay malaki ang pagtaas, na sanhi ng pagbaba ng price-earnings ratio, pagtaas ng share ng current income (na apektado ng idiosyncratic risk) sa wealth, at malaking volatility ng terminal wealth at consumption.

Ipinapakita ng Figure 10 ang standard deviation ng consumption growth ng iba’t ibang uri ng kalahok sa bawat bansa sa transition period. Ang consumption volatility ng habit-type na kalahok sa US ay tumataas sa paglipas ng panahon dahil bumababa ang net foreign asset ng US at tumataas ang leverage, kaya tumataas ang volatility ng net worth at consumption; ang non-habit-type na kalahok ay may mataas na volatility sa simula dahil sa posibilidad ng transition ng type na nagdudulot ng malaking volatility sa presyo ng D goods, ngunit humihina ang epekto habang lumiit ang price difference. Ang consumption volatility ng habit-type na kalahok sa RoW ay mas mababa dahil sa access sa digital economy at pagbili ng high-return stablecoin, na nagpapababa ng volatility ng net worth. Ang consumption volatility ng kalahok sa digital economy ay malaki ang pagtaas, na sanhi ng pagbaba ng price-earnings ratio, pagtaas ng share ng current income (na apektado ng idiosyncratic risk) sa wealth, at malaking volatility ng terminal wealth at consumption.  Ang paglago ng digital economy ay may malaking epekto sa global risk sharing. Sa pangmatagalan, pinalalawak ng US ang insurance supply sa RoW, na bahagi ay ibinibigay ng virtual residents ng digital economy. Dahil kaugnay ang individual consumption volatility sa wealth volatility, tataas ang wealth concentration sa US, habang maaaring bumaba ang wealth concentration sa RoW (hindi kasama ang digital economy residents). Ipinapakita nito ang komplikadong papel ng digital economy sa global consumption insurance at wealth distribution.

Ang paglago ng digital economy ay may malaking epekto sa global risk sharing. Sa pangmatagalan, pinalalawak ng US ang insurance supply sa RoW, na bahagi ay ibinibigay ng virtual residents ng digital economy. Dahil kaugnay ang individual consumption volatility sa wealth volatility, tataas ang wealth concentration sa US, habang maaaring bumaba ang wealth concentration sa RoW (hindi kasama ang digital economy residents). Ipinapakita nito ang komplikadong papel ng digital economy sa global consumption insurance at wealth distribution.