Nahaharap sa balakid ang Bitcoin strategy ng Metaplanet: Bumagsak ng 60% ang presyo ng stock, kaya bang baligtarin ng preferred shares ang pababang spiral?

May-akda: Nancy, PANews

Orihinal na Pamagat: Metaplanet Nahulog sa “Descending Spiral”? Pagkatapos ng 60% Pagbagsak ng Stock Price, Preferred Shares ang Pang-rescue

Ang Bitcoin flywheel ng Japanese MicroStrategy na Metaplanet ay bumabagal na.

Sa katatapos lang na shareholders meeting sa Tokyo, Japan, sinubukan ng Metaplanet na pasiglahin ang kumpiyansa ng merkado sa pamamagitan ng plano para sa karagdagang kapital at bagong paraan ng pagpopondo, kung saan mismong si Eric Trump, anak ni Trump, ay dumalo upang magbigay suporta. Bagama’t mainit ang atmospera sa lugar, tila hindi lubusang nakuha ng engrandeng “kampanya” na ito ang tiwala ng mga mamumuhunan. Kasalukuyan itong humaharap sa dobleng hamon ng hindi gumaganang internal financing cycle at lumiliit na regulatory arbitrage space, at nananatiling tanong kung ang bagong estratehiya sa pagpopondo ay makakabuo ng bagong growth logic.

Naglunsad ng hanggang $3.8 bilyon na pagpopondo, target maging pangalawang pinakamalaking Bitcoin treasury company

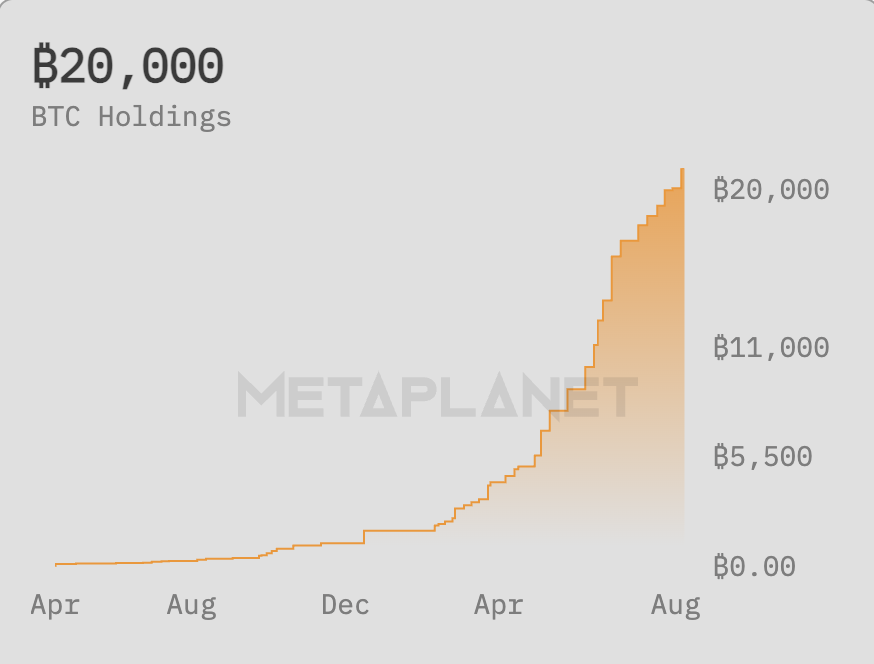

Noong Setyembre 1, sa espesyal na shareholders meeting, binalikan ni Metaplanet President Simon Gerovich ang paglalakbay ng kumpanya mula sa isang struggling na hotel enterprise patungo sa isang Bitcoin treasury company, binigyang-diin ang mga nakamit ng kumpanya bilang isang Bitcoin reserve company sa loob ng 16 na buwan ng operasyon, at ipinaliwanag ang plano ng kumpanya na bumili ng kabuuang 210,000 Bitcoin bago ang 2027, na katumbas ng 1% ng kabuuang supply.

Ayon sa pinakabagong datos mula sa BitcoinTreasuries.net, kasalukuyang may hawak na 20,000 Bitcoin ang Metaplanet, na may average holding cost na $102,607, at kasalukuyang ika-anim na pinakamalaking public company na may Bitcoin holdings, kasunod ng Strategy, MARA, XXI, Bitcoin Standard Treasury Company, at Bullish—lahat ay US-listed companies—at ito rin ang nag-iisang Japanese listed company sa global Top 10. Batay sa kasalukuyang presyo, ang market cap ng Metaplanet ay lumampas na sa $2 bilyon, at hanggang Setyembre 2, ang Bitcoin return nito ay halos 7.5%.

Para dito, pinayagan ang Metaplanet na makalikom ng hanggang $3.8 bilyon para bumili ng mas maraming Bitcoin. Sa susunod na dalawang taon, bibilhin ng kumpanya ang 190,000 Bitcoin gamit ang bagong inilunsad na perpetual preferred shares product (Metaplanet Prefs). Ayon kay Simon, ang preferred shares ay hindi lamang magiging pangunahing financing tool ng Metaplanet para sa pagbili ng mas maraming Bitcoin, kundi magtatatag din ng yield curve na suportado ng Bitcoin, na ang potensyal na kita ay maaaring lumampas pa sa mga tradisyonal na fixed income products ng Japan. Sa harap ng limitadong returns sa tradisyonal na merkado, kung matagumpay na mailalabas at maipapakalat ng Metaplanet ang produktong ito, maaari itong maging pinakamalaking Bitcoin-backed fixed income issuer sa Asia.

Bago ito, nauna nang naglunsad ng perpetual preferred shares ang Strategy. Karaniwan, ang ganitong klase ng stock ay walang voting rights ngunit mas mataas ang dividends kaysa common stock. Ang ganitong modelo ay bihira sa Japan, pangunahing dahil sa konserbatibong financing structure ng mga Japanese companies, mahigpit na legal at regulatory requirements, at hilig ng mga mamumuhunan sa fixed income.

Ayon sa impormasyon, maglalabas ang Metaplanet ng dalawang klase ng preferred shares (na may maximum dividend na 6%) para sa iba’t ibang risk appetite ng investors: Ang Class A preferred shares ay katulad ng tradisyonal na fixed income at magbibigay ng 5% yield; ang Class B ay may opsyon na i-convert sa common stock ngunit mas mataas ang risk. Binanggit ni Simon na may apat na pangunahing benepisyo ang ganitong produkto: una, nagbibigay ito ng bagong financing channel; pangalawa, hindi na kailangan ng madalas na refinancing; pangatlo, mas mababa ang financing cost kaysa karamihan sa mga kakumpitensya (dahil sa matagal nang mababang interest rate sa Japan); at pang-apat, sa pamamagitan ng pagtatakda ng upper limit ng preferred shares issuance sa 25% ng net asset value ng Bitcoin, nakapagtatatag ang kumpanya ng financial risk “safety valve.”

Sa pulong, inaprubahan din ng mga shareholder ng Metaplanet ang ilang resolusyon, kabilang ang pagtaas ng authorized shares (ina-update ang upper limit sa 2,723,000,000 shares), shareholders meeting na walang fixed location (pinapayagan ang online shareholders meeting), at pagtatatag ng authorized share classes. Inanunsyo rin ni Simon na layunin ng Metaplanet na maging pangalawang pinakamalaking Bitcoin holding company sa mundo kasunod ng Strategy, at binanggit na ang Bitcoin per share ng Metaplanet ay tumaas ng 2274% sa nakaraang taon, malayo sa 86% ng Strategy.

Kapansin-pansin, dumalo rin sa espesyal na shareholders meeting ang Metaplanet strategic advisor na si Eric Trump, na may hawak na 3.3 milyong shares ng Metaplanet, sumusuporta sa Bitcoin strategy ng Metaplanet, at mataas ang papuri: “Si Simon ay isa sa pinaka-tapat na taong nakilala ko sa buong buhay ko. Mayroon kayong mahusay na lider at ang Bitcoin na isang napakagandang produkto—ito ay isang matagumpay na kombinasyon.” Bukod pa rito, ibinunyag ni Simon na sina Fidelity at Charles Schwab ang pinakamalaking shareholder ng Metaplanet, na may hawak na halos 20% ng shares.

60% Pagbagsak ng Stock Price, Metaplanet Nahaharap sa Dobleng Pressure

Salungat sa mainit na eksena ng shareholders meeting, kasalukuyang nararanasan ng Metaplanet ang mga limitasyon ng flywheel strategy nito.

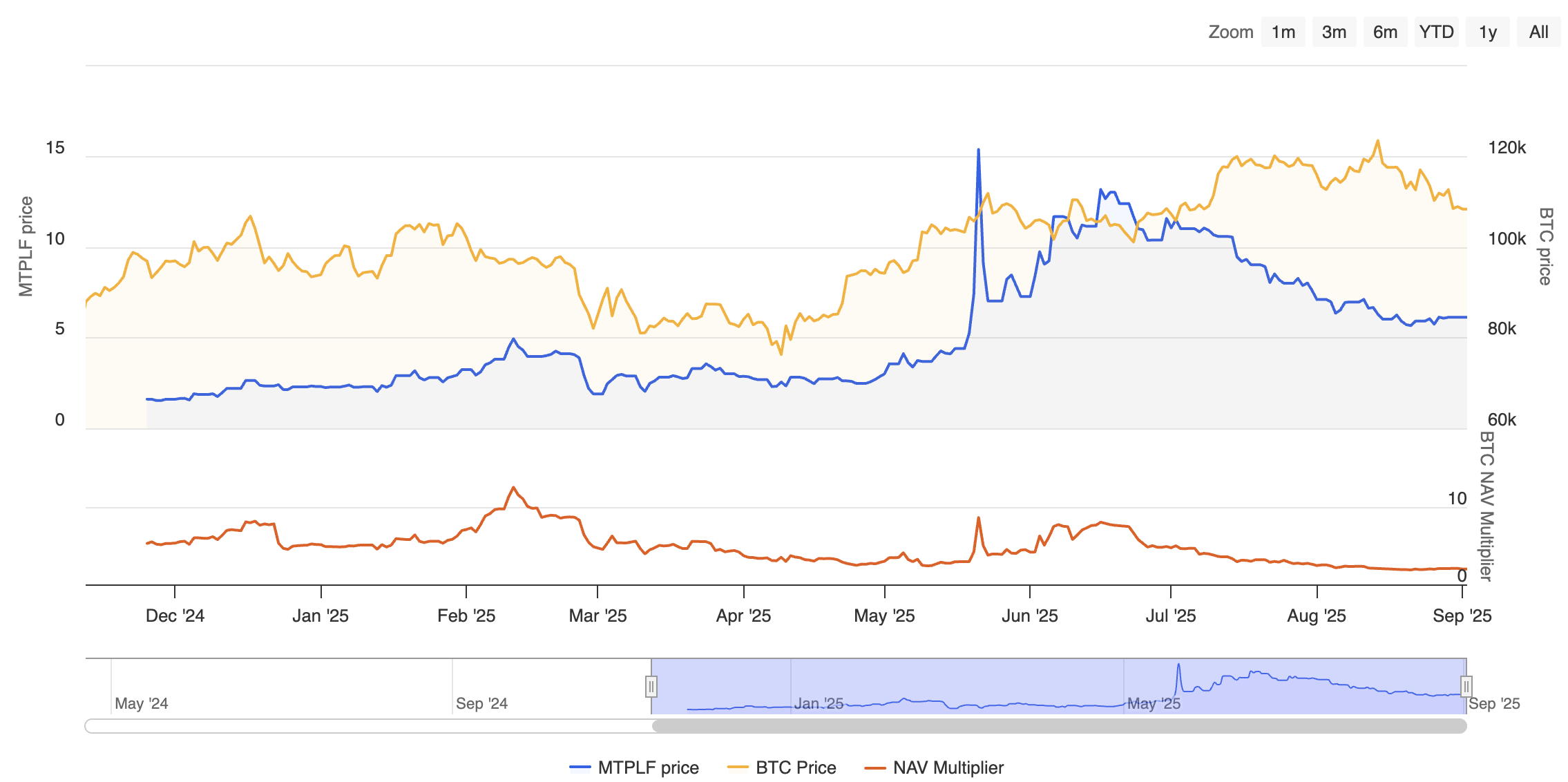

Bagama’t isa na ang Metaplanet sa mga pangunahing Bitcoin reserve company, limitado ang epekto ng bagong plano nito sa stock price; pagkatapos ng opening ngayong araw, tumaas lamang ito ng 0.83%, at malamig ang reaksyon ng merkado. Sa katunayan, mula sa all-time high na $15.35 noong kalagitnaan ng Mayo, bumagsak na ng humigit-kumulang 60.2% ang stock price mula sa peak. Kasabay nito, bumagal nang husto ang pagdagdag ng Bitcoin holdings—sa nakaraang buwan, tumaas lamang ng halos 16.7%, kumpara sa 92.7% na pagtaas noong nakaraang buwan.

Hindi lang iyon, ang Bitcoin premium ng Metaplanet ay lumiliit na rin. Ang tinatawag na premium ay ang ratio ng market cap sa net asset value (NAV) ng Bitcoin holdings ng kumpanya—isang mahalagang sukatan kung sustainable ang “Bitcoin treasury model.” Habang mas maliit ang premium, mas kaunti ang benepisyo ng kumpanya sa pag-issue ng shares para bumili ng Bitcoin, at mas mataas ang cost ng pagdagdag ng holdings; habang mas malaki ang premium, mas mababa ang cost ng pagdagdag ng Bitcoin holdings sa pamamagitan ng share issuance. Ipinapakita ng datos na ang NAV Multiplier (market cap to net asset value ratio) ng Metaplanet ay umabot sa 8.5x noong katapusan ng Mayo, ngunit bumagsak na lang sa 1.9x ngayon. Ibig sabihin, malaki ang nabawas sa kumpiyansa ng mga mamumuhunan sa Bitcoin holdings nito.

Ngunit hindi lang sa loob ng kumpanya ang hamon ng Metaplanet—nagbabago rin ang external environment.

Bago ito, mas pinipili ng mga Japanese investors na bumili ng crypto concept stocks kaysa direktang humawak ng crypto assets, isa sa mga dahilan ay regulatory arbitrage sa tax system. Iniulat ng PANews na dahil sa mabigat na buwis sa crypto assets sa Japan, samantalang mas magaan ang buwis sa stock investments, mas pinipili ng kapital na bumili ng crypto concept stocks. Ngunit ayon sa pinakabagong balita, plano ng Financial Services Agency (FSA) ng Japan na sa 2026 tax reform, babaguhin ang tax rate ng crypto assets mula sa maximum na 55% progressive rate patungo sa unified 20% rate na kapareho ng stocks. Kapag naipatupad ito, ang tax difference sa pagitan ng paghawak ng spot crypto at paghawak ng kaugnay na concept stocks ay malaki ang bababa, at mababawasan ang motibasyon na bumili ng stocks bilang kapalit ng paghawak ng crypto.

Sa madaling salita, nahaharap ang Metaplanet sa dobleng pressure. Sa isang banda, bumabagal ang internal flywheel, lumiliit ang premium, bumabagsak ang stock price, bumabagal ang pagdagdag ng Bitcoin holdings, at limitado ang financing model. Umaasa ang Metaplanet na makakaakit ng overseas funds sa pamamagitan ng pag-issue ng preferred shares, ngunit hindi pa tiyak kung magtatagumpay ito; sa kabilang banda, nawawala ang external arbitrage, at pinapahina ng tax reform ang institutional attractiveness ng crypto concept stocks, kaya maaaring direktang lumipat ang mga potensyal na investors sa spot o ETF.