Maghahanda ba muli ang Bitcoin para sa laban sa 100,000?

Ang muling pag-akyat sa $114,000 ay magbabalik ng kabuuang kita para sa mga short-term holders, na magpapatibay sa bull market na lohika; sa kabilang banda, ang pagbagsak sa ibaba ng $104,000 ay maaaring magdulot ng muling pag-ulit ng “pagkapagod matapos ang all-time high” na galaw.

May-akda: CryptoVizArt, UkuriaOC, Glassnode

Pagsasalin: Chopper, Foresight News

Buod

- Ang kasalukuyang presyo ng Bitcoin ay malapit sa $112,000, at nagko-consolidate sa hanay na $104,000-$116,000. Ipinapakita ng Unspent Transaction Output Realized Price Distribution (URPD) na nakumpleto na ng mga mamumuhunan ang akumulasyon sa hanay na $108,000-$116,000. Ipinapakita nito ang aktibong pagbili sa dips, ngunit hindi inaalis ang posibilidad ng karagdagang pagbaba sa maikli hanggang mid-term.

- Ang pagbagsak ng presyo sa ibaba ng 0.95 quantile cost basis ay nagmarka ng pagtatapos ng 3.5 buwang yugto ng kasiglahan, at pagbabalik sa hanay na $104,000-$114,000. Mula sa kasaysayan, ang hanay na ito ay kadalasang nagsisilbing sideways consolidation channel bago mabuo ang susunod na malinaw na trend.

- Sa panahon ng pagbebenta, ang porsyento ng short-term holders (STH) na kumikita ay bumaba mula sa mataas na antas patungong 42%, at pagkatapos ay bumalik sa 60%. Ang rebound na ito ay nag-iiwan sa merkado sa isang neutral ngunit marupok na estado. Tanging kapag muling nakuha ang $114,000-$116,000 na hanay, makukumpirma ang muling pagsisimula ng uptrend.

- Ang off-chain sentiment ay lumalamig: ang futures funding rate ay nananatiling neutral ngunit sensitibo sa shocks, at ang ETF inflows ay bumagal nang malaki. Ang Bitcoin ETF inflows ay pangunahing nagpapakita ng directional spot demand, habang ang Ethereum ETF inflows ay isang halo ng spot demand at “spot-futures arbitrage”.

Consolidation Range: Akumulasyon sa loob ng Blankong Hanay

Mula nang maabot ang all-time high noong kalagitnaan ng Agosto, pumasok ang Bitcoin sa pababang trend na may volatility, bumagsak sa $108,000 at pagkatapos ay bumalik sa paligid ng $112,000. Kasabay ng pagtaas ng volatility, lumitaw ang pangunahing tanong: ito ba ay simula ng tunay na bear market, o pansamantalang pullback lamang? Susuriin natin ito gamit ang parehong on-chain at off-chain indicators.

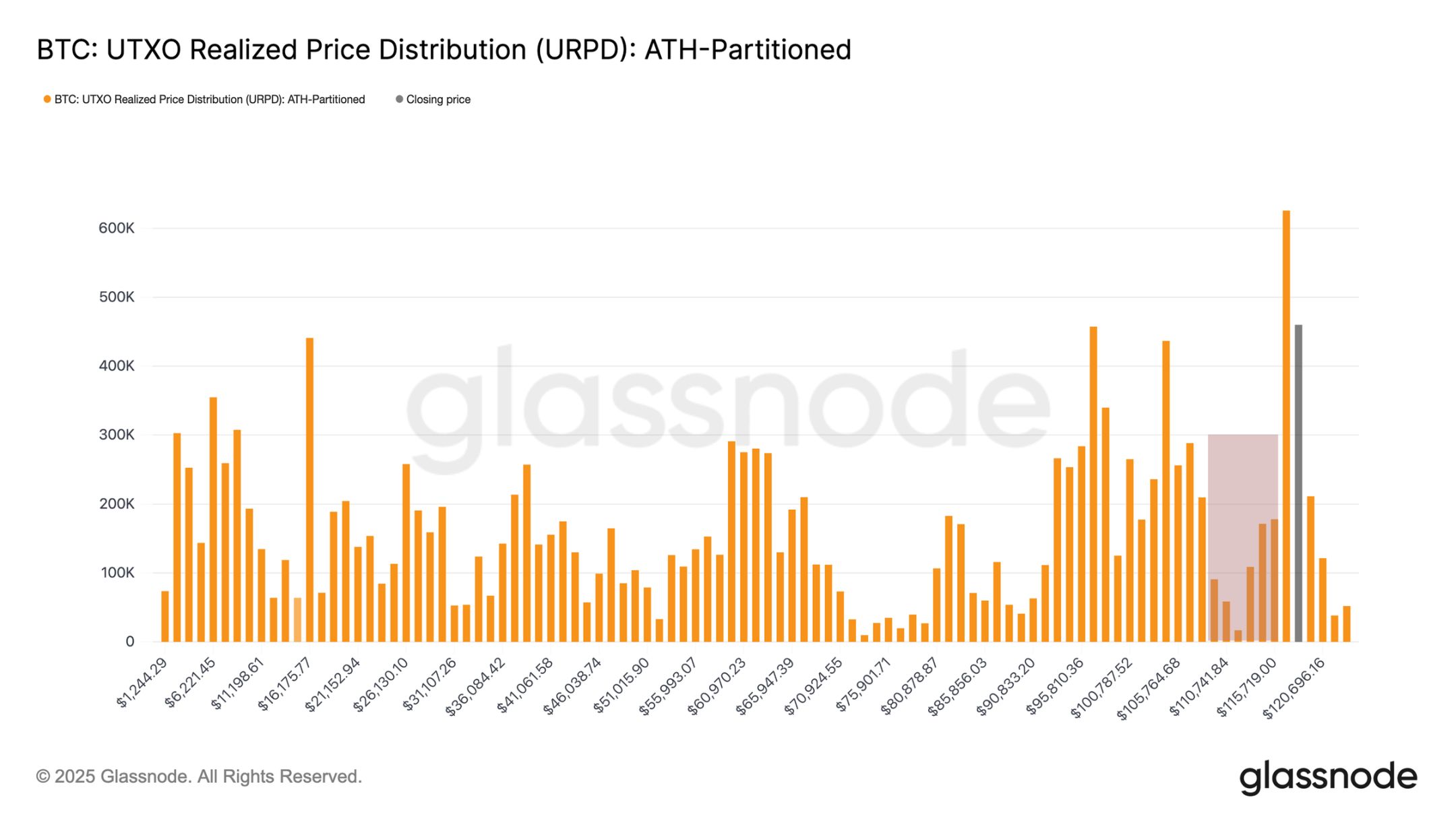

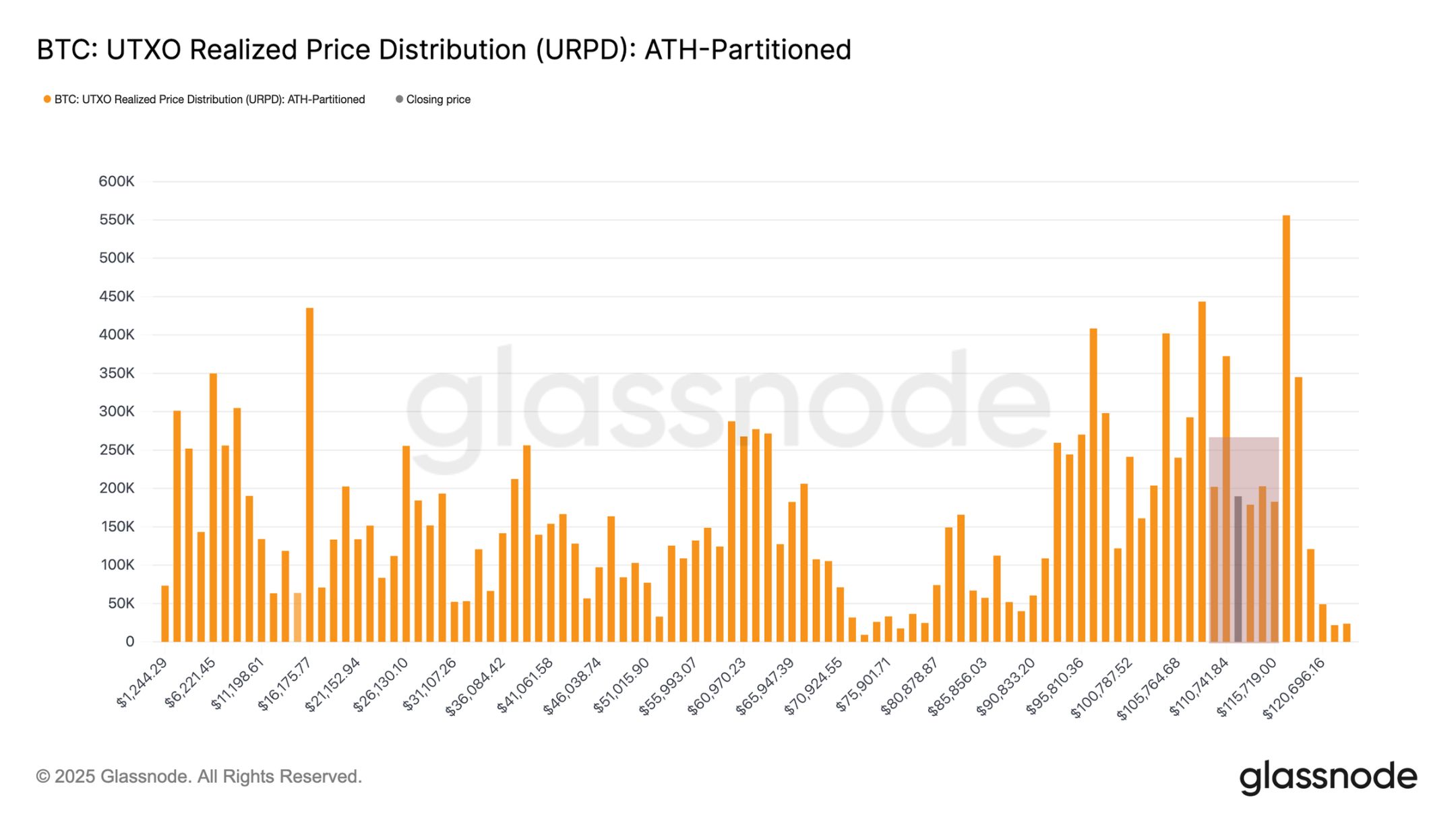

Ang Unspent Transaction Output Realized Price Distribution (URPD) ay isang mahalagang panimulang punto ng pagsusuri, dahil ipinapakita nito ang presyo kung saan nabuo ang kasalukuyang Bitcoin UTXO, kaya nagbibigay ng insight sa cost basis range ng mga mamumuhunan.

Kung ikukumpara ang snapshot noong Agosto 13 at ang kasalukuyang estruktura, makikita na ginamit ng mga mamumuhunan ang pullback na pagkakataon upang makapag-akumula sa “blankong hanay” na $108,000-$116,000. Ang ganitong “pagbili sa dips” ay positibo para sa long-term trend, ngunit hindi nito inaalis ang panganib ng karagdagang pullback sa maikli hanggang mid-term.

Chart ng UTXO Realized Price Distribution

Mula Kasiglahan Hanggang Pagkapagod: Paglipat ng Yugto ng Siklo

Bagaman ipinapakita ng URPD ang aktibong pagbili sa dips, ang posibilidad ng patuloy na paghina ng merkado ay kailangang suriin sa mas malawak na siklo. Ang all-time high rally noong kalagitnaan ng Agosto ay ang ikatlong beses na nagkaroon ng ilang buwang kasiglahan sa siklong ito, na nailalarawan ng malakas na price momentum na nagtulak sa karamihan ng mga token sa kita. Ang pagpapanatili ng ganitong yugto ay nangangailangan ng tuloy-tuloy na inflow ng kapital upang labanan ang patuloy na profit-taking, ngunit mahirap mapanatili ito sa matagal na panahon.

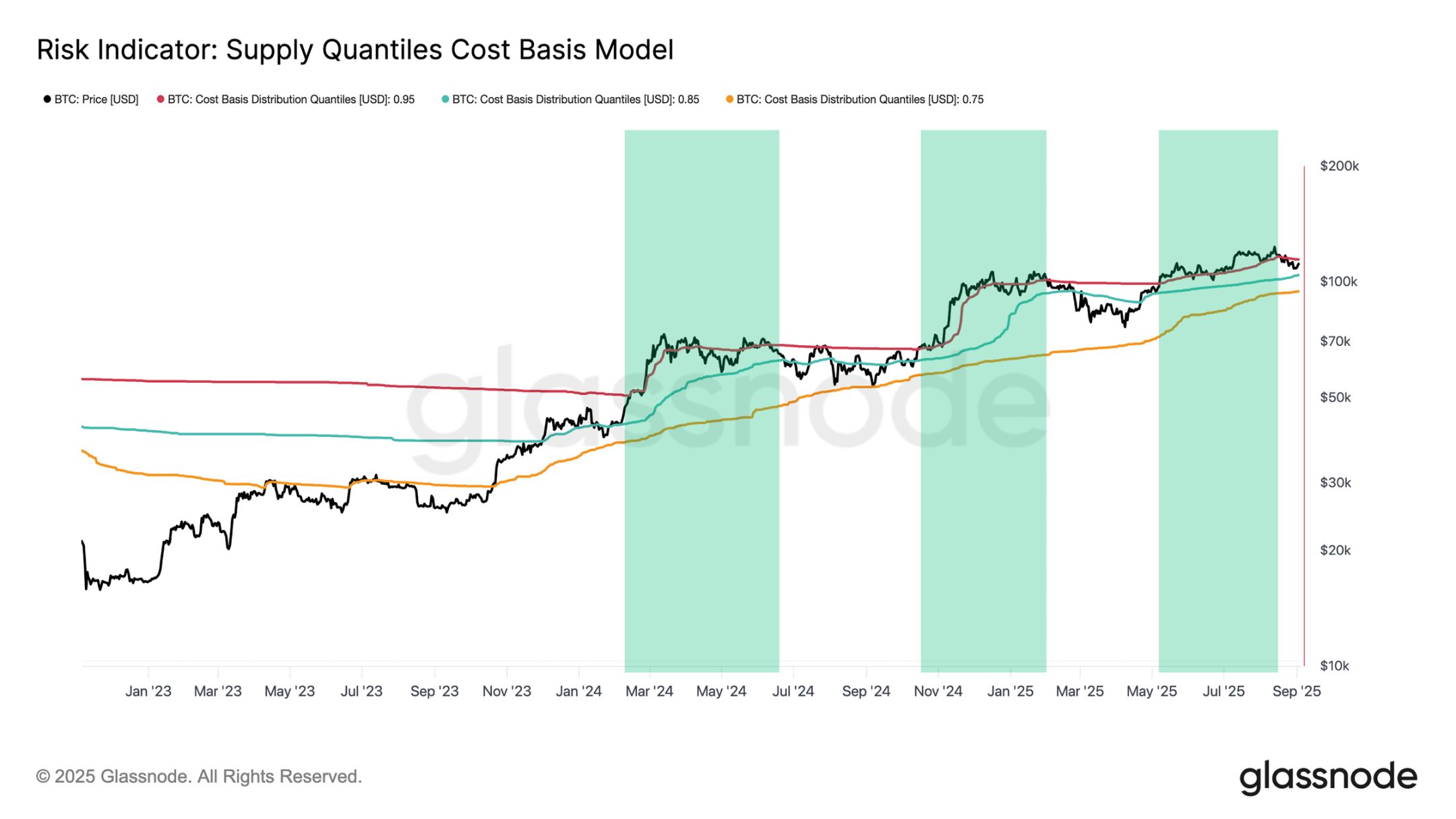

Ang 0.95 quantile cost basis (ibig sabihin, ang presyo kung saan 95% ng mga token ay kumikita) ay maaaring sumukat sa trend na ito. Matapos ang humigit-kumulang 3.5 buwang kasiglahan, nagpakita ng senyales ng pagkapagod ang demand, at bumagsak ang Bitcoin sa ibaba ng threshold na ito noong Agosto 19.

Sa kasalukuyan, ang presyo ay gumagalaw sa pagitan ng 0.85-0.95 quantile cost basis, o $104,100-$114,300. Sa kasaysayan, ang hanay na ito ay nagsisilbing consolidation channel pagkatapos ng kasiglahan, at karaniwang nagreresulta sa sideways na galaw. Kaya:

- Ang pagbagsak sa ibaba ng $104,100 ay maaaring magdulot ng muling pag-ulit ng “pagkapagod matapos ang all-time high” na galaw sa siklong ito;

- Ang muling pag-akyat sa $114,300 ay nagpapahiwatig ng matatag na demand at pagbawi ng kontrol ng merkado sa trend.

Chart ng Quantile Cost Basis Risk Indicator

Short-term Holders sa Presyon: Barometro ng Sentimyento ng Merkado

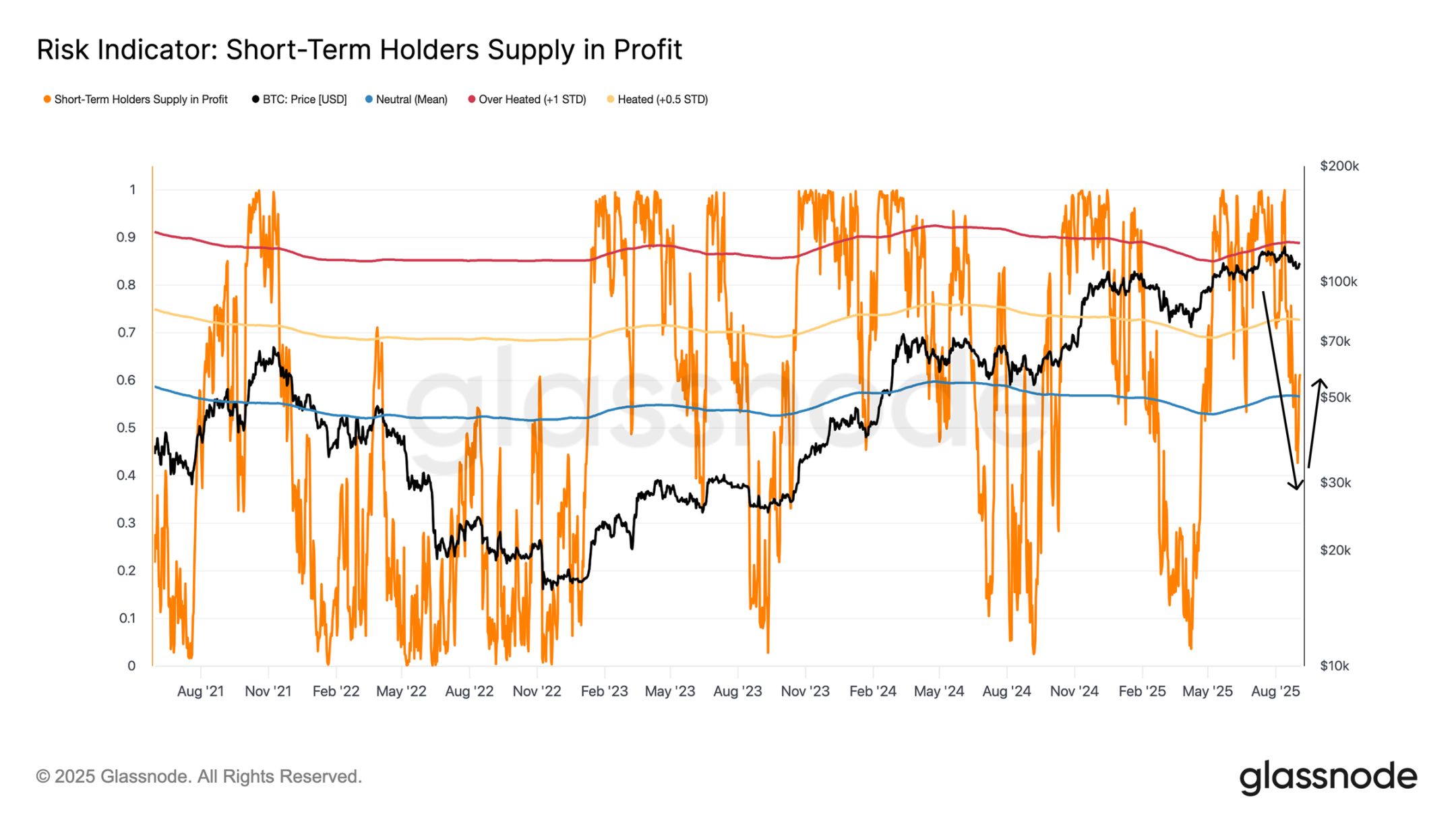

Dahil ang Bitcoin ay kasalukuyang nasa kritikal na hanay, mahalaga ang kilos ng mga kamakailang mamimili. Ang unrealized profit and loss ng short-term holders ay kadalasang pangunahing psychological factor na nakakaapekto sa lokal na tops at bottoms; ang biglaang pagbabago ng estado ng kita ay direktang nakakaapekto sa kanilang mga desisyon sa trading.

Ang porsyento ng short-term holders na kumikita ay isang malinaw na indicator upang obserbahan ang dinamikong ito. Sa pagbaba ng presyo sa $108,000, ang porsyento ng kita ay bumagsak mula sa mahigit 90% patungong 42%—isang tipikal na proseso ng paglamig mula “overheated” patungong “under pressure”. Ang ganitong matinding reversal ay kadalasang nagdudulot ng panic selling mula sa mga bumili sa mataas, at matapos maubos ang selling pressure, nagtutulak ito ng rebound sa presyo—na nagpapaliwanag sa kamakailang pag-akyat mula $108,000 pabalik sa $112,000.

Sa kasalukuyang presyo, ang porsyento ng short-term holders na kumikita ay bumalik na sa mahigit 60%, na neutral kumpara sa mga extreme level ng mga nakaraang linggo, ngunit nananatiling marupok ang rebound na ito. Tanging kapag tuluyang nakuha ang $114,000-$116,000 (kung saan mahigit 75% ng short-term holders ay muling kikita), magkakaroon ng sapat na kumpiyansa upang makaakit ng bagong kapital at itulak ang susunod na pag-akyat.

Chart ng Short-term Holders Profit Risk Indicator

Sentiment Detection: Mga Signal mula sa Futures at ETF Markets

Matapos suriin ang on-chain price models at short-term holders profit status, ang susunod na hakbang ay tukuyin kung ang mga off-chain indicators ay tumutugma o salungat sa mga signal na ito.

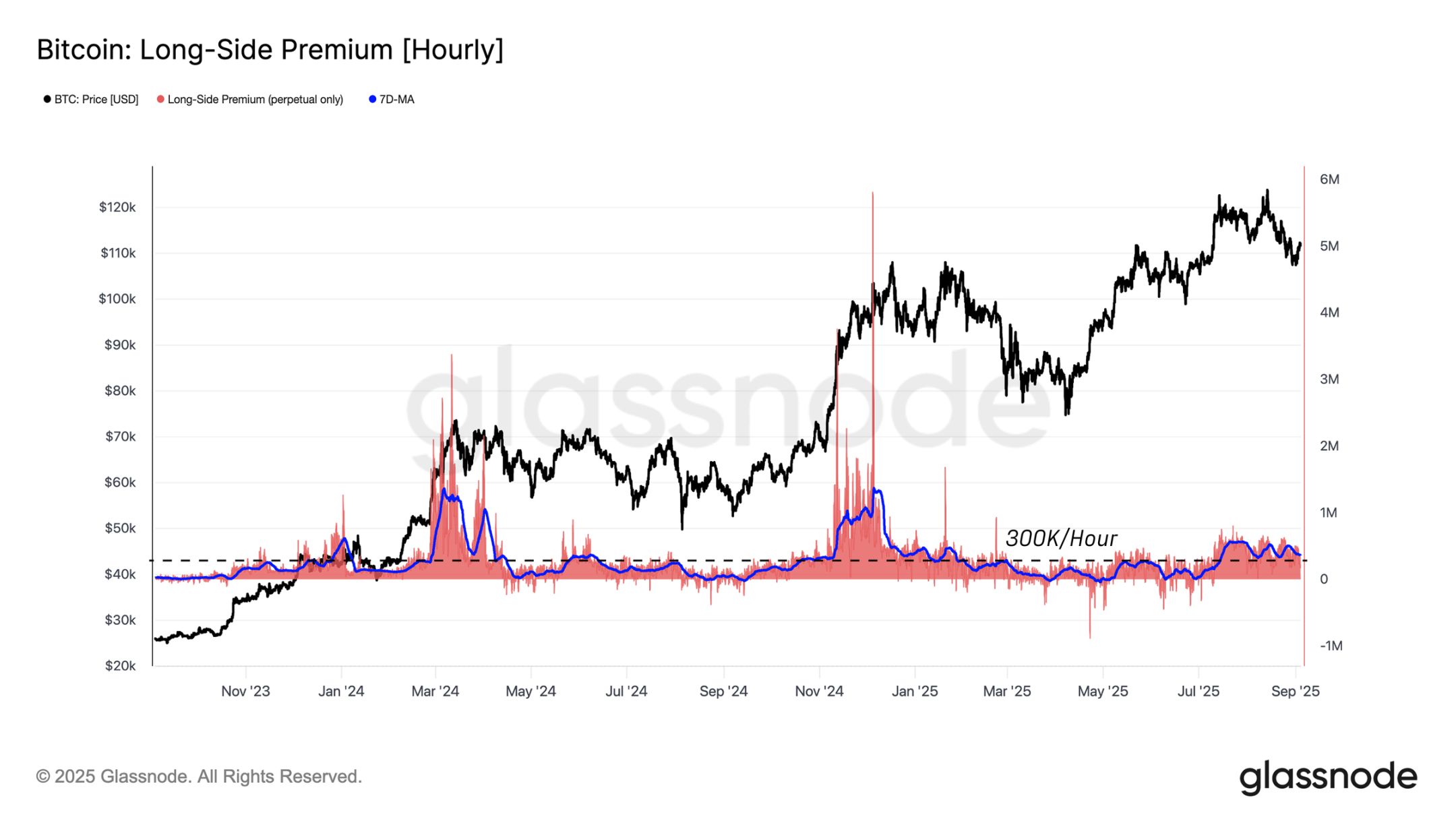

Sa mga off-chain indicators, ang futures market (lalo na ang perpetual contracts) ang pinaka-sensitibo sa pagbabago ng sentiment. Ang funding rate (ang orasang interes na binabayaran ng mga long sa mga short para mapanatili ang posisyon) ay isang direktang sukatan ng speculative demand: masyadong mataas na rate ay nagpapahiwatig ng overheat, habang ang paglapit sa zero o negative ay nangangahulugan ng humihinang momentum.

Sa siklong ito, ang $300,000/oras ay nagsisilbing dividing line ng bull at bear sentiment. Sa kasalukuyan, ang funding rate ay nasa $366,000/oras, kaya nasa neutral na hanay ang merkado—hindi umaabot sa overheat peaks ng mahigit $1 million/oras noong Marso at Disyembre 2024, at hindi rin bumababa sa cooling state na mas mababa sa $300,000/oras noong Q1-Q3 2025. Kung babagsak pa ang rate sa ibaba ng benchmark, makukumpirma ang humihinang demand sa futures market.

Chart ng Bitcoin Longs Premium Hourly

Paglamig ng Tradisyunal na Demand sa Pananalapi: Pag-urong ng ETF Inflows

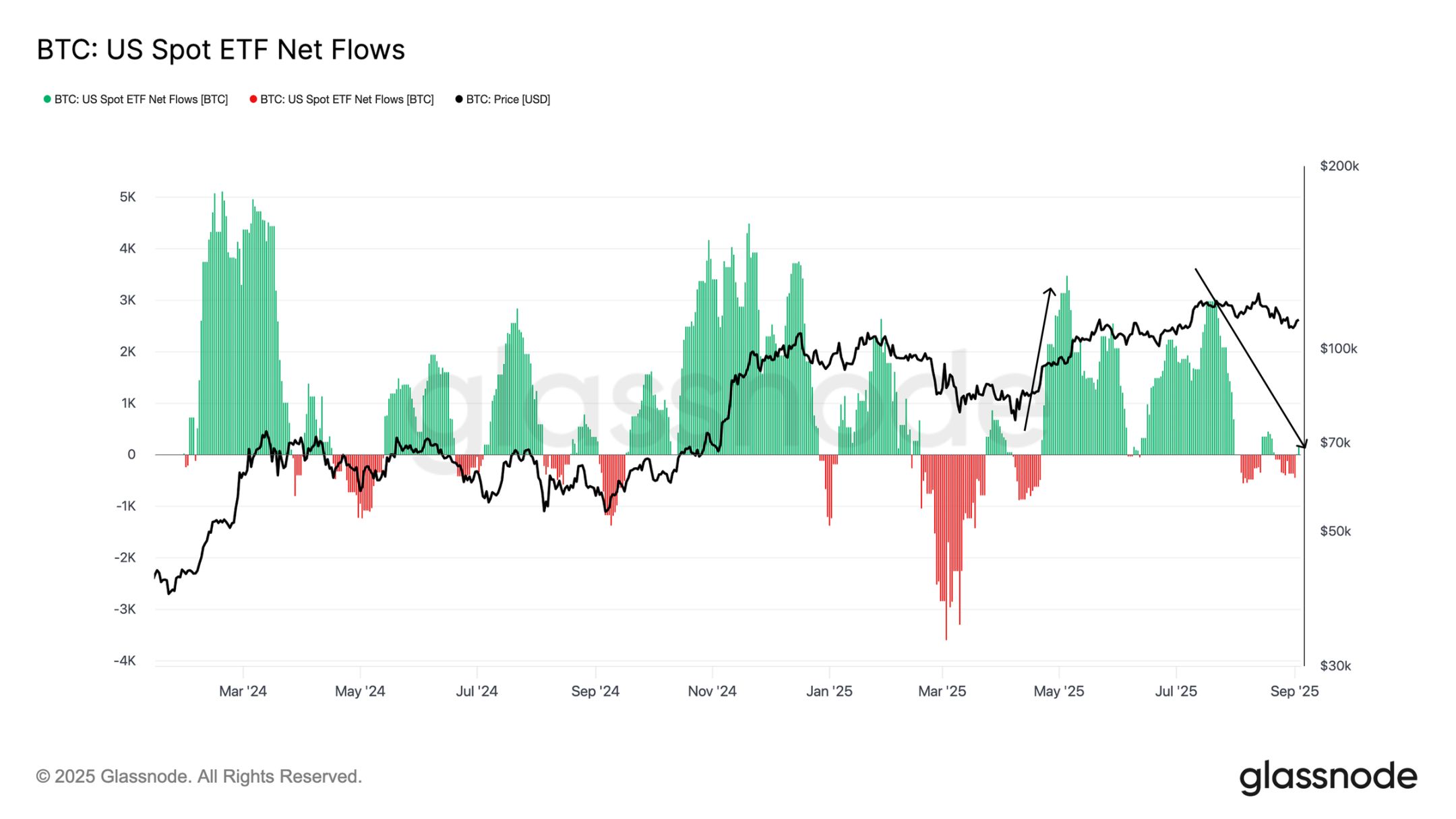

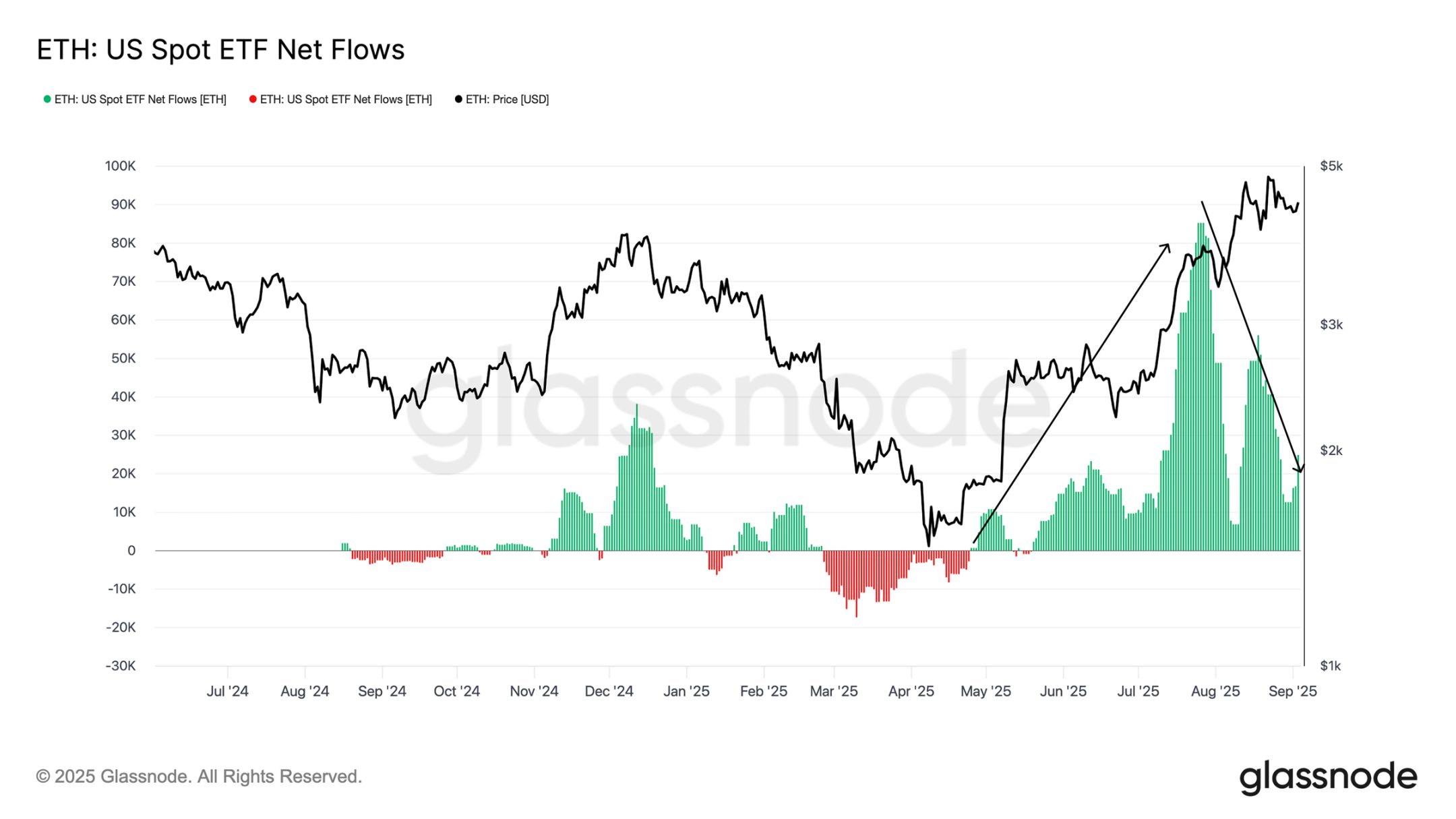

Bukod sa futures market, ang spot ETF inflows ay mahalagang sukatan ng lakas ng demand mula sa tradisyunal na institusyon sa pananalapi. Ayon sa 14-day average net inflow, mula Mayo hanggang Agosto 2025, ang Ethereum ETF ay may daily net inflow na 56,000-85,000 ETH, na siyang pangunahing nagtulak sa all-time high nito; ngunit nitong nakaraang linggo, bumagsak ito sa 16,600 ETH kada araw, na nagpapakita ng humihinang demand kasabay ng price pullback.

Ganoon din ang trend sa Bitcoin: mula Abril, ang net inflow na lagpas 3,000 BTC/araw ay nagsimulang lumamig noong Hulyo, at ang kasalukuyang 14-day average net inflow ay bumaba na lang sa 540 BTC. Sa kabuuan, parehong bumaba nang malaki ang tradisyunal na buying power sa dalawang pangunahing merkado, kasabay ng price pullback nitong mga nakaraang linggo.

Chart ng US Bitcoin Spot ETF Net Inflow

Chart ng US Ethereum Spot ETF Net Inflow

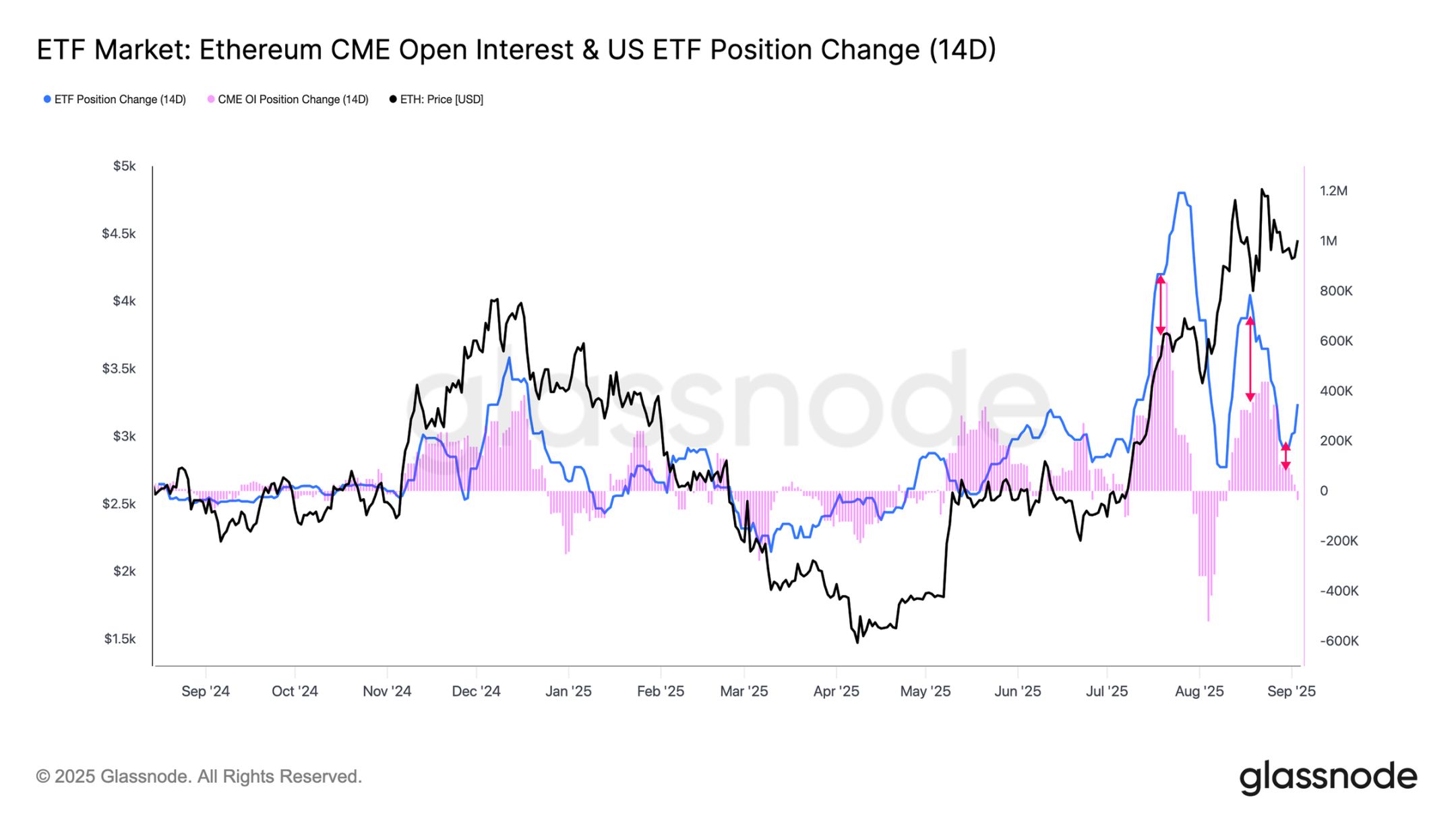

Istruktural na Pagkakaiba: Pagkakaiba ng Demand sa pagitan ng Bitcoin at Ethereum

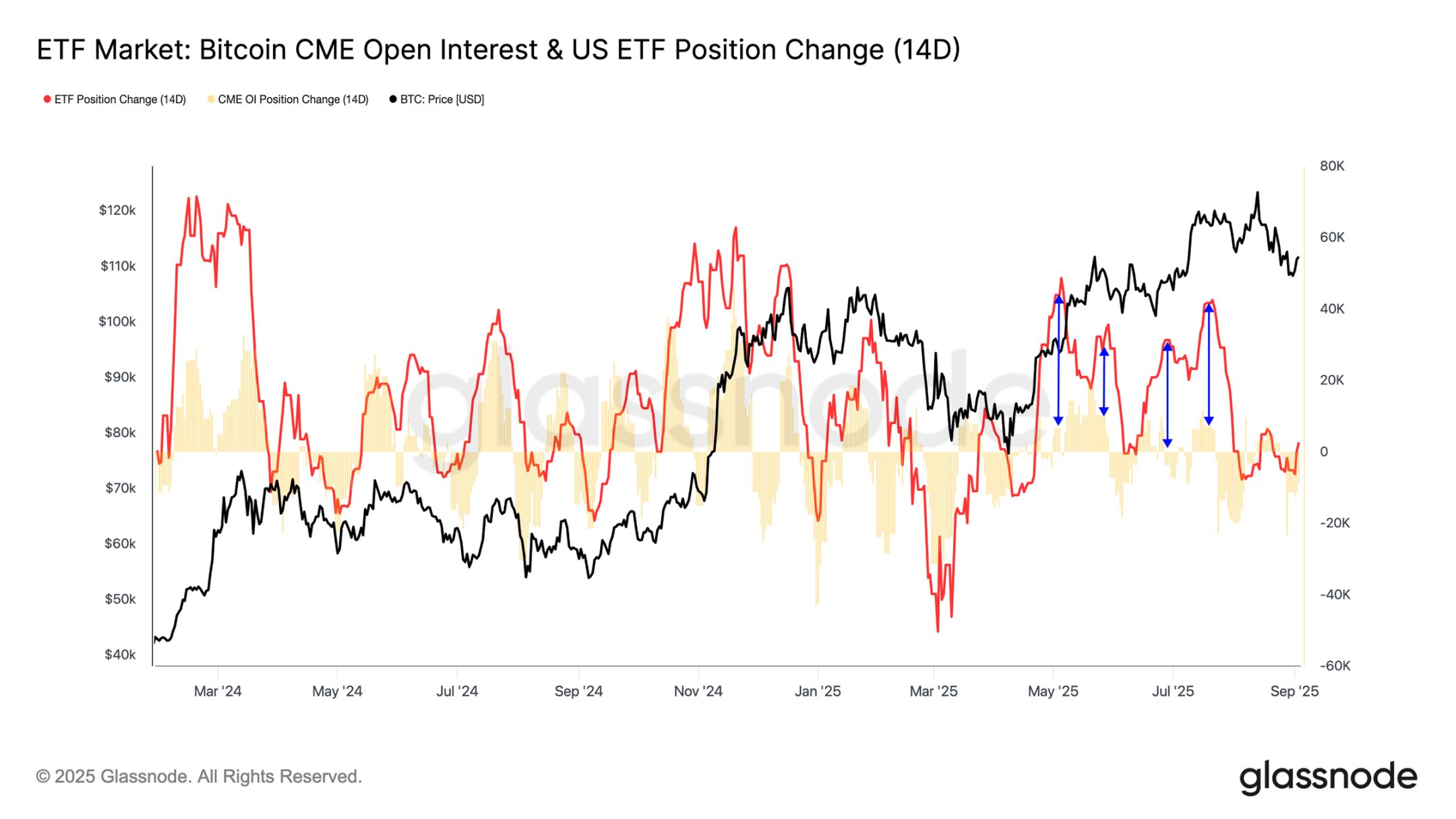

Bagaman parehong tumaas ang presyo ng Bitcoin at Ethereum sa panahon ng pagtaas ng ETF inflows, magkaiba ang estruktura ng tradisyunal na demand sa likod ng dalawa. Kung ikukumpara ang cumulative ETF inflows at bi-weekly change ng Chicago Mercantile Exchange (CME) open interest, malinaw na makikita ang pagkakaibang ito.

Para sa Bitcoin, ang ETF inflows ay mas mataas kaysa sa pagbabago ng futures positions, na nagpapahiwatig na ang mga tradisyunal na mamumuhunan ay pangunahing nagpapahayag ng directional demand sa pamamagitan ng spot exposure; samantalang mas komplikado ang sitwasyon ng Ethereum: ang bi-weekly change ng CME open interest ay higit sa 50% ng cumulative ETF inflows, na nangangahulugang maraming tradisyunal na aktibidad ang sabay na may “spot exposure” at “spot-futures arbitrage” strategies—isang kumbinasyon ng directional bets at neutral arbitrage.

Chart ng Bitcoin ETF Market at CME Open Interest

Chart ng Ethereum ETF Market at CME Open Interest

Konklusyon

Ang kasalukuyang presyo ng Bitcoin ay malapit sa $112,000, at nagko-consolidate sa hanay na $104,000-$116,000. Ipinapakita ng on-chain signals na nananatiling marupok ang estado ng short-term holders: bagaman tumaas na mula sa kamakailang low ang porsyento ng kumikita, hindi pa ito sapat upang makumpirma ang muling pagsisimula ng uptrend. Ang muling pag-akyat sa $114,000-$116,000 ay magbabalik ng kabuuang kita para sa short-term holders at magpapatibay sa bull market na lohika; sa kabilang banda, ang pagbagsak sa ibaba ng $104,000 ay maaaring magdulot ng muling pag-ulit ng “pagkapagod matapos ang all-time high” na galaw, at bumagsak sa $93,000-$95,000.

Ipinapakita rin ng off-chain indicators ang kawalang-katiyakan: nananatiling neutral ang futures funding rate, ngunit may panganib ng paghina kung lalong bababa ang demand; ang ETF inflows na nagtulak ng nakaraang pag-akyat ay bumagal nang malaki. Sa estruktura, ang Bitcoin ETF inflows ay pangunahing nagpapakita ng directional demand, habang ang Ethereum ay mas halo ng “spot-futures arbitrage” at spot demand.