Magiging susunod bang kuwento ng RWA ang PayFi?

Posible bang gumana ang unsecured credit lending protocol sa mundo ng DeFi?

Isinulat ni: Rain Sleeping in the Rain

Ang mga alalahanin ng merkado tungkol sa ganitong uri ng protocol ay pangunahing nakatuon pa rin sa kakayahan ng borrower na magbayad. Sa madaling salita, kailangang tingnan kung kayang mabawi ng proyekto ang perang ipinahiram—sa ganitong paraan, mas magkakaroon ng interes ang mga user na ilagay ang kanilang pera para sa pamumuhunan, at saka lang kikita ng bayad sa serbisyo ang proyekto.

Ang ganitong uri ng proyekto ay maaari lamang magkaroon ng tunay na sustainable na pag-unlad kung mareresolba ang nabanggit na problema.

Ang mga solusyon ay umiikot lamang sa dalawang direksyon:

- Siguraduhing sa abot ng makakaya ay makakabayad ng maayos ang borrower

- Magbigay ng kaukulang proteksyon/insurance para sa mga nagdedeposito

Kaya kapag tinitingnan natin ang ganitong mga proyekto, dapat nating bigyang pansin ang dalawang puntong ito. Nabaggit ko na ang $MPL at $CPOOL sa aking mga pananaw noong Agosto at Setyembre, at sa susunod na linggo ay magsusulat ako ng isa pang artikulo tungkol sa dalawang proyektong ito.

Ngayon, pag-usapan muna natin ang bagong anunsyo ng 38 milyong dolyar na financing ng kaparehong proyekto sa larangan, ang @humafinance, at tingnan ang kanilang solusyon at mga bagong pagpapalawak sa produkto.

1/ Pinakabagong Financing Announcement⬇️

Kamakailan ay nakumpleto ng Huma Finance ang $38 milyon na financing, kabilang ang $10 milyon na equity investment at $28 milyon na yield-based RWA. Pinangunahan ng Distributed Global ang round, kasama ang Hashkey Capital, Folius Ventures, Stellar Development Foundation, at ang venture capital arm ng pinakamalaking pribadong bangko sa Turkey na İşbank, ang TIBAS Ventures, bilang mga co-investors.

Plano ng Huma Finance na gamitin ang pondong ito upang i-deploy ang kanilang PayFi na produkto sa Solana at Stellar chain.

Susunod, ibabahagi ko sa pinakasimple at maikling paraan ang aking sariling pag-unawa sa proyektong ito.

2/ Huma Finance v1

Ang Huma Finance v1 ay isang unsecured lending platform para sa mga negosyo at indibidwal, na nakatuon sa potensyal na kita ng borrower sa hinaharap—ibig sabihin, kapag nanghihiram ng pera ang borrower, pangunahing tinitingnan ang kanilang cash flow sa hinaharap.

Ayon sa opisyal na pahayag sa Mirror: "Ang kita at earnings ay ang pinakamahalagang salik sa underwriting, dahil mataas ang predictive value nito sa kakayahang magbayad."

Upang mas mapalawak ang vertical na negosyo, nakumpleto ng Huma ang merger nito sa Arf ngayong taon. Ang Arf ay isang liquidity at settlement platform na nakatuon sa cross-border payments, na sinusuportahan ng Circle (at may partnership din sa Solana at Stellar).

Pagkatapos ng merger, ang Huma ang namamahala sa bahagi ng pagdedeposito ng user, habang ang Arf naman ang namamahala sa pagpapautang sa Web2 world at pagkolekta ng interes, na bumubuo ng isang sustainable na cycle. (Makikita natin sa kanilang opisyal na website na hanggang ngayon ay 0% ang default rate)

3/ PayFi

Ang Huma v2 ay isang pagpapalawak ng v1. Bukod sa lending, nais ng Huma na palawakin ang negosyo sa larangan ng PayFi.

Ano ang PayFi?

Ang "PayFi" ay konseptong inilahad ng Solana Foundation Chair na si Lily Liu (na isa ring investor ng Huma Finance). Ang PayFi ay tumutukoy sa bagong financial market na nakasentro sa Time Value of Money. Ang Time Value of Money ay nangangahulugang ang kasalukuyang hawak na pera ay mas mahalaga kaysa sa parehong halaga ng pera na matatanggap sa hinaharap. Ito ay dahil ang pera ay may potensyal na kumita ng kita, tulad ng pagpapautang para sa interes, pag-invest sa US Treasury para sa yield, o mas mabilis at mas murang transaksyon at remittance.

Kaya, ang PayFi ay isa ring sub-sector ng RWA. (Ito rin marahil ang dahilan kung bakit nagpasya ang Huma Finance na mag-deploy sa Solana)

Gayunpaman, bagaman RWA ito, iba ang PayFi sa karaniwang RWA assets na binubuo ng US Treasury yield. Ang kita ng PayFi ay kadalasang nagmumula sa transaction fees, cross-border payments, at loan interest, atbp. Halimbawa, ginagamit ng Arf ang Web3 liquidity upang magbigay ng cross-border transfer services para sa T1 at T2 licensed financial institutions sa mga developed countries (maaaring ituring na bridge funding).

Pagkatapos ng interest rate cut sa US, at sa pagdami ng adoption, maaaring maging mainstream sub-sector ng RWA ang PayFi. Ang Huma ay isa sa mga unang proyektong pumasok sa PayFi, at nakatanggap din ng suporta mula sa mga VC/core circle na sumusuporta sa PayFi (makikita sa listahan ng mga investors).

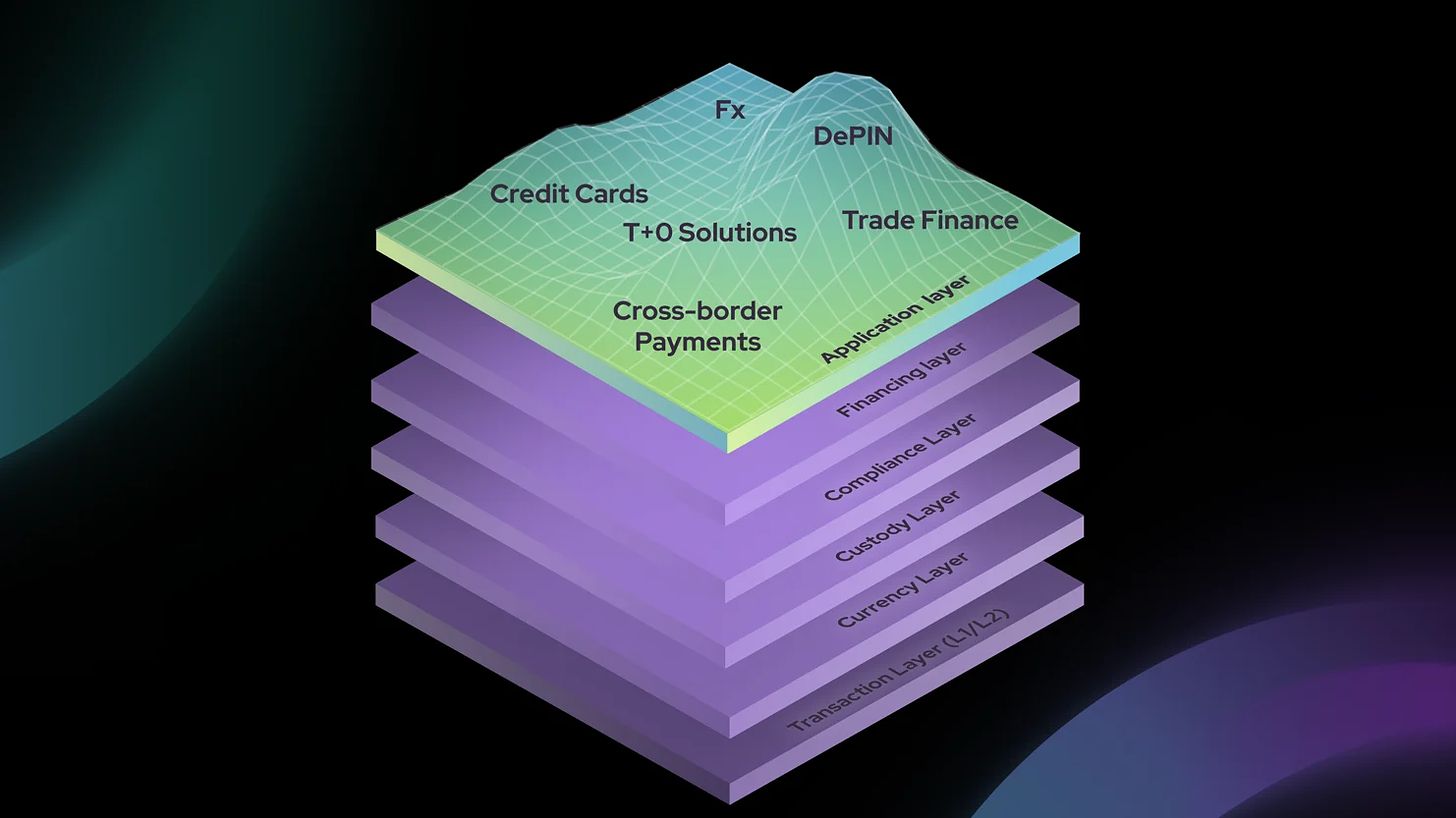

Kasabay nito, upang maging pangunahing infrastructure provider sa larangan ng PayFi, inilunsad ng Huma ang PayFi Stack, upang matugunan ang mga pangangailangan ng PayFi sector sa transaksyon, currency, custody, financing, compliance, at application building.

4/ Huma Finance v2

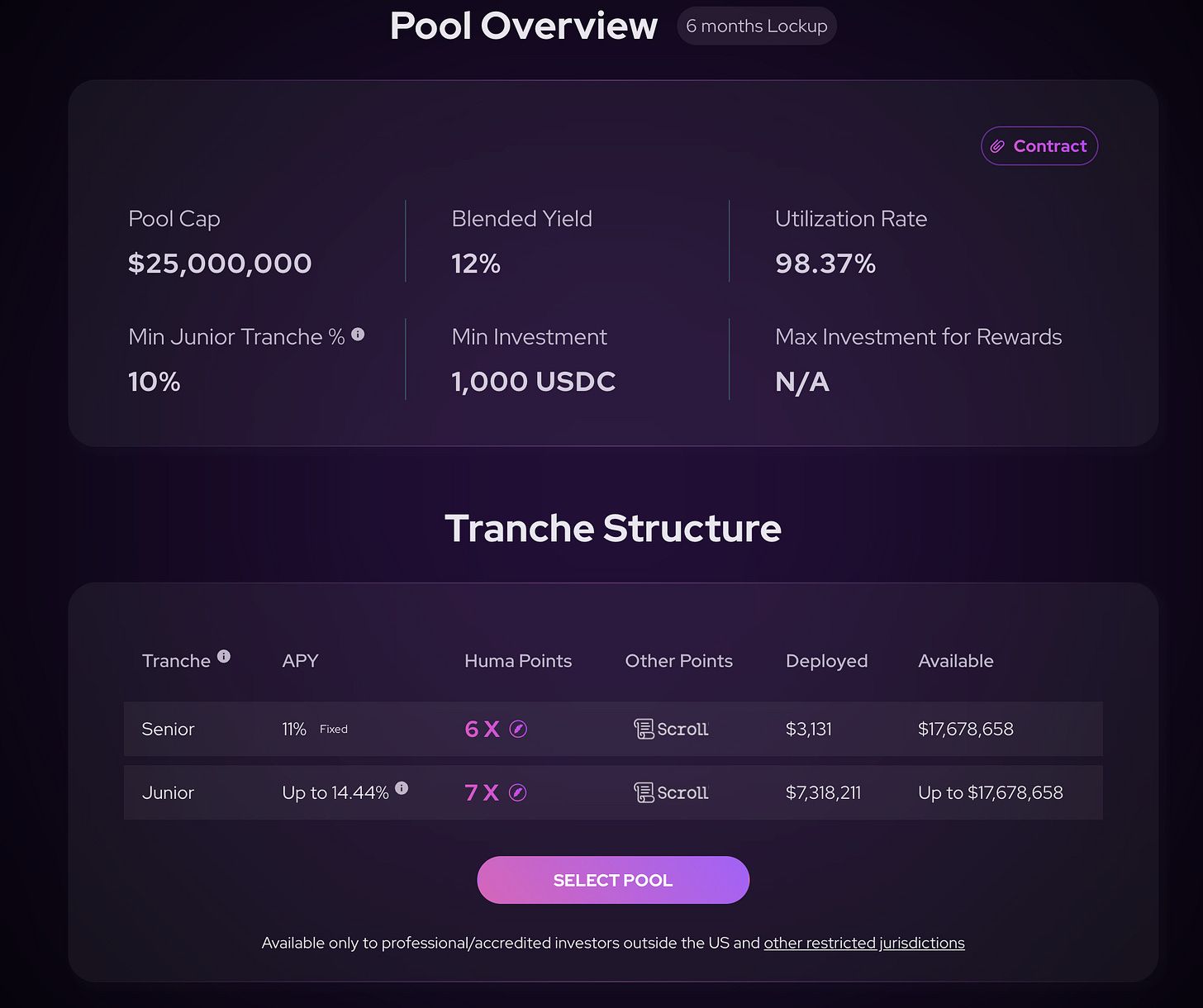

Sa produkto, ang v2 ay nagpatupad ng mas komplikadong product structure, tulad ng pagdagdag ng Senior Tranche, Junior Tranche, at First Loss Cover na tatalakayin natin sa ibaba. Sa madaling salita, ang upgrade na ito ay nag-detalye ng mga function upang matugunan ang iba't ibang pangangailangan ng mga user.

Ang Pool ng Huma v2 ay nahahati sa Senior at Junior Pool. Ang Senior Pool ay may fixed yield, habang ang Junior Pool ay may floating yield na nakadepende sa real-time income ng proyekto.

Ang kapalit ng mas mataas na floating yield ng Junior Pool ay ang pag-ako ng losses kapag may bad debt. Sa pananaw ko bilang produkto, maaaring kailanganin ng proyekto sa hinaharap na magbigay ng token o iba pang insentibo para sa mga depositor ng Junior Pool—dahil ang Junior Pool ang nagsisilbing safety module ng produkto.

5/ Paano hinahandle ng Arf ang liquidity na ibinibigay ng investors?

Kapag inilagay natin ang pera sa Huma Finance Arf Pool, ang mga asset na ito ay ini-store ng Arf sa isang bankruptcy-isolated SPV (Special Purpose Vehicle, isang legal entity na nilikha para sa partikular o pansamantalang layunin, pangunahing para sa risk isolation).

Bilang service provider, ang Arf Financial GmbH ang nagbibigay ng serbisyo sa SPV. Ang lending, cross-border payments, transaction settlement, at risk management ay dito isinasagawa. Pagkatapos ng isang transaksyon, ibinabalik ng SPV ang pera at kita mula sa Pool pabalik sa chain. Walang kontrol ang Arf Financial GmbH sa pondo ng Pool.

6/ Dagdag na Paliwanag

Mayroon akong dalawang dagdag na punto:

Magaling ang Arf sa risk control, ngunit nagdudulot din ito ng ilang isyu, tulad ng pangangailangan ng KYC bago magdeposito, na hindi masyadong user-friendly para sa maraming DeFi players. Sa tingin ko rin, may puwang pa para mapabuti ang UI/UX ng Huma Finance.

2. Pakikipagtulungan sa Scroll

Sa kasalukuyan, maaari nating ideposito ang USDC sa Huma sa Scroll, at makamit ang "three-in-one" na benepisyo—10%+ yield, Huma points, at Scroll points.

7/ Panghuli

Bakit ko ba laging tinitingnan ang ganitong mga financial products kamakailan? Dahil matapos kong i-liquidate ang aking mga posisyon kamakailan, karamihan ng aking asset ay nasa U, kaya gusto kong hanapan ng magandang investment opportunity ang mga U na ito.

Mula sa aking personal na pananaw, hangga't wala pang malinaw na bullish trend sa market, hindi ako mag-a-all in o magle-leverage, at kung meron man, ay magte-trade lamang ako ng short-term swings.