ECB: Ang Nakatagong Salik sa Likod ng Krisis sa Utang ng Europa?

Ibinaba ng Fitch ang soberanong rating ng France mula AA- patungong A+, pangunahing dahil sa kawalang-tatag ng pamahalaan at kahirapan sa pagbawas ng pampublikong depisit. Ipinapakita ng sitwasyong ito ang kabiguan ng pamahalaang Pranses, pati na rin ang malawakang interbensyon ng European Central Bank (ECB).

Sa madaling sabi

- Ibinaba ng Fitch ang soberanong rating ng France mula AA- patungong A+, dahil sa kawalang-tatag ng pamahalaan at kahirapan sa pagbawas ng pampublikong depisit.

- Ang utang ng France ay umabot na sa 114% ng GDP.

- Lumikha ang ECB ng mga maling insentibo sa pamamagitan ng negatibong interest rates at mga programa sa pagbili ng bonds.

Nababahala ang Merkado sa Utang ng France

Bumagsak na si Bayrou, ngunit patuloy na lumalaki ang utang ng France at nagdudulot ng pag-aalala sa mga merkado.

Ang limang-taong panganib ng default ay tumaas ng 20% sa loob ng labindalawang buwan. Karaniwang sinusukat ang panganib na ito sa pamamagitan ng presyo ng CDS (Credit Default Swaps) at mga sovereign yields.

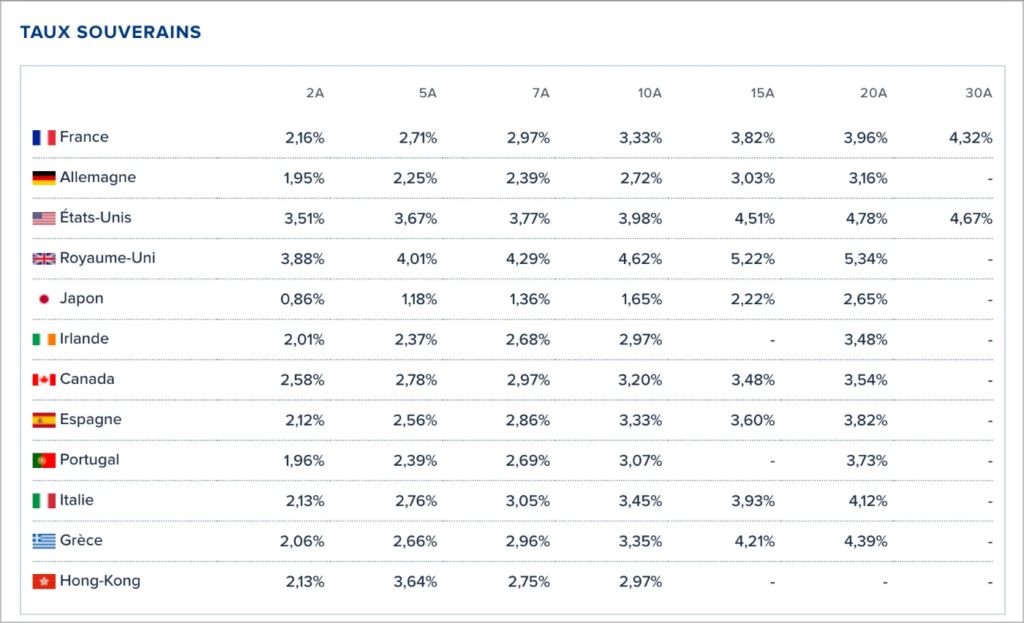

Mas nakakabahala pa, ang yield ng dalawang-taong bond ng France ay lumampas na sa Spain at Greece.

Paghahambing ng mga sovereign yields ayon sa bansa. Pinagmulan: Boursorama

Paghahambing ng mga sovereign yields ayon sa bansa. Pinagmulan: Boursorama Ang pagbabaliktad ng risk premiums na ito ay malinaw na nagpapakita ng laki ng krisis. Ang France, na dating modelo ng fiscal stability sa Europa, ay mas mataas na ngayon ang binabayaran sa utang kaysa sa mga bansang itinuturing na mas marupok. Isa itong makasaysayang pagbabago!

Sa huli, ang hindi pinopondohang mga obligasyon sa pensyon ay kumakatawan sa libu-libong bilyong euro at lalo pang nagpapadilim sa pananaw para sa France.

Ang ECB, Katuwang sa Fiscal na Kawalang-Responsibilidad

May malaking responsibilidad ang European Central Bank sa pagkalihis na ito. Ang mga pangunahing interest rate nito ay bumaba mula higit 4% noong 2008 patungong negatibong antas sa loob ng maraming taon. Ang ganitong patakaran ay nagtanggal ng lahat ng mekanismo ng disiplina pagdating sa pagba-budget.

Ang mga programa sa pagbili ng bonds tulad ng PEPP (Pandemic Emergency Purchase Programme) at OMT (Monetary Operations on Securities) ay nagsiksik sa mga pamilihan ng bonds. Nilikha nila ang malaking crowding-out effect na nagpapahirap sa credit para sa mga pamilya at negosyo. Kasabay nito, tinakpan nila ang mga isyu sa solvency ng mga estadong Europeo.

Ang anti-fragmentation tool ng ECB ay lalo pang nagpalala sa sitwasyong ito. Sa pamamagitan ng pangakong walang limitasyong interbensyon, pinatitiyak ng ECB sa mga merkado na susuportahan nito ang sovereign debt anuman ang halaga. Ang implicit guarantee na ito ay lubusang nagpapalabnaw sa disiplina na dating ipinapataw ng risk premiums sa mga gastador na pamahalaan.

Ang latent losses ng ECB sa mga programa nitong pagbili ay umaabot sa ilang daang bilyong euro, na nagpapakita ng laki ng tinagong monetization ng utang na ito.

Pinabilis ng ECB ang Zombification ng Europa

Nabawasan ng European Union ang mga emissions nito nang walang anumang paglago sa ekonomiya. Hindi tulad ng United States, na pinagsasabay ang pagbawas ng emissions at paglago, isinakripisyo ng Europa ang competitiveness nito.

Patuloy na lumalawak ang productivity gap sa pagitan ng United States at Europa. Ang pagkakaibang ito ang nagpapaliwanag sa 72% ng agwat sa GDP per capita. Sa pamamagitan ng pagsuporta sa mga aktibidad na mababa ang productivity at pagbubuwis sa mga sektor na mataas ang value-added tulad ng teknolohiya, sistematikong sinisira ng EU ang base ng produksyon nito.

Kapansin-pansin ang pagbagsak ng teknolohikal na Europa. Ang venture capital na nakalap sa United States ay 3.2 beses kaysa sa EU. Ang mga pamumuhunan ng venture capital sa mga start-up ay umaabot sa 2.3 beses ng antas sa Europa. Ang kahinaang ito sa inobasyon ay nagbabadya ng patuloy na pag-iiwan ng Europa.

Bumagsak ang long-term growth projections ng ECB mula 2.6% patungo sa mas mababang antas. Ang patuloy na pagbaba ng projection na ito ay sumasalamin sa hindi epektibong mga interventionist policies ng Europa.

Digital Euro: Pagbangon o Hangarin ng ECB na Kontrolin ang Lahat?

Sa harap ng pagkawala ng competitiveness, inihahanda ng mga awtoridad ng Europa ang kanilang tugon: ang digital euro. Opisyal na layunin nitong gawing moderno ang mga pagbabayad, ngunit sa realidad, isa itong walang kapantay na instrumento ng kontrol.

Ang digital euro ay magpapahintulot sa mga awtoridad na subaybayan ang lahat ng transaksyon sa real time. Hindi tulad ng kasalukuyang mga elektronikong sistema, ang datos ay direktang maa-access ng mga pamahalaan at ng central bank. Ang malawakang surveillance na ito na nakatago sa anyo ng teknolohikal na pag-unlad ay seryosong nagbabanta sa mga indibidwal na kalayaan.

Ang programmable na katangian ng digital na pera na ito ay nagbibigay kapangyarihan sa mga awtoridad na lumikha o magbawas ng money supply ayon sa pangangailangan. Pinapayagan din nitong gantimpalaan o parusahan ang mga asal na itinuturing na alinsunod o hindi sa mga layuning pampulitika.

Ang matinding sentralisasyon ng pera na ito ay naglalayong panatilihin ang monopolyo ng estado sa pera sa harap ng lumalaking kawalan ng tiwala ng mga mamamayan at pag-usbong ng mga alternatibong hindi maaaring i-censor tulad ng bitcoin. Kaya ang digital euro ay hindi isang kanais-nais na inobasyong pinansyal, kundi ang huling pagtatangka upang mapanatili ang isang hindi gumaganang sistemang pang-ekonomiya sa pamamagitan ng teknolohikal na pamimilit.

May napakalaking responsibilidad ang ECB sa kasalukuyang krisis ng utang ng France. Ang mga patakaran nitong maluwag ay nagtanggal ng natural na mga mekanismo ng fiscal discipline at nag-udyok ng fiscal irresponsibility ng mga miyembrong estado. Ang mga pamahalaang Europeo, na tiyak sa murang financing, ay walang insentibo upang baguhin ang kanilang mga budget. Sa harap ng zombification ng Europa, ang digital euro ngayon ay kumakatawan sa huling pagtatangka ng ECB na mapanatili ang kontrol sa gitna ng krisis ng tiwala. Ang teknolohikal na hakbang na ito ay hindi lulutas sa anumang estruktural na problema at nanganganib na tuluyang sirain ang kredibilidad ng euro bilang pandaigdigang reserve currency. Ang mga alternatibo tulad ng bitcoin ay maaaring magpakilala ng sarili upang maprotektahan ang ipon mula sa malawakang kontrol ng estado.